Beruflich Dokumente

Kultur Dokumente

Qualitatif Chapitre1

Hochgeladen von

Adnene SoukiOriginaltitel

Copyright

Verfügbare Formate

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Verfügbare Formate

Qualitatif Chapitre1

Hochgeladen von

Adnene SoukiCopyright:

Verfügbare Formate

MASTER ECONOMETRIE ET

STATISTIQUE APPLIQUEE (ESA)

Universit dOrlans

Economtrie des Variables Qualitatives

Chapitre 1

Modles Dichotomiques Univaris

Modles Probit, Logit et Semi-Paramtriques

Christophe Hurlin

Polycopi de Cours

Master Economtrie et Statistique Applique (ESA)

Universit dOrlans

Facult de Droit, dEconomie et de Gestion

Bureau A 224

Rue de Blois BP 6739

45067 Orlans Cedex 2

www.univ-orleans.fr/deg/masters/ESA/

January 21, 2003

Contents

1 Modles Dichotomiques Univaris . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

1.1 Spcication linaire des variables endognes dichotomiques . . . . . . . . . . . . 8

1.2 Modles Logit et Probit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

1.3 Comparaison des modles probit et logit . . . . . . . . . . . . . . . . . . . . . . . 11

1.4 Prsentation des modles dichotomiques en termes de variable latente . . . . . . 21

2 Estimation des Paramtres par la Mthode du Maximum de Vraisemblance . . . . . . 26

2.1 Estimation par maximum de vraisemblance . . . . . . . . . . . . . . . . . . . . . 26

2.1.1 Matrices Hessiennes et Matrices dinformation de Fischer . . . . . . . . . 28

2.1.2 Unicit du maximum global de la fonction de log-vraisemblance . . . . . . 30

2.2 Algorithmes de maximisation de la vraisemblance . . . . . . . . . . . . . . . . . . 32

3 Proprits Asymptotiques des Estimateurs du Maximum de Vraisemblance . . . . . . . 35

3.1 Convergence du Critres de MV . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

3.1.1 Convergence destimateurs dans les modles non linaires . . . . . . . . . 36

3.1.2 Application aux modles Logit et Probit . . . . . . . . . . . . . . . . . . . 38

3.2 Lois et variance asymptotiques de lestimateur de MV . . . . . . . . . . . . . . . 39

4 Mthodes dEstimation non Paramtriques . . . . . . . . . . . . . . . . . . . . . . . . . 42

4.1 La mthode du score maximum . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

4.2 Estimation semi-paramtrique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

4.3 Comparaison des estimateurs paramtriques, non paramtriques et semi paramtriques 47

5 Tests de Spcication et Infrence . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

5.1 Tests dhypothse sur les paramtres . . . . . . . . . . . . . . . . . . . . . . . . . 48

5.1.1 Test de Wald . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

5.1.2 Tests du rapport des maxima de vraisemblance . . . . . . . . . . . . . . . 49

5.1.3 Test du score ou du multiplicateur de Lagrange . . . . . . . . . . . . . . . 50

5.2 Tests de spcication des modles dichotomiques . . . . . . . . . . . . . . . . . . 50

6 Application . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

A Annexes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

A.1 Rappels sur les notions de convergence . . . . . . . . . . . . . . . . . . . . . . . . 54

A.1.1 Convergence en probabilit . . . . . . . . . . . . . . . . . . . . . . . . . . 54

A.1.2 Convergence en moyenne quadratique . . . . . . . . . . . . . . . . . . . . 55

A.1.3 Convergence en loi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

Economtrie des Variables Qualitatives. Cours C. Hurlin 4

Introduction

Un des dveloppements majeurs de lconomtrie dans les annes 60 et 70, fut sans con-

teste li lutilisation croissante des donnes microconomiques relatives des caractristiques

conomiques dagents individuels (rmes, consommateurs, centres de prots...). A cette poque,

les bases de donnes microconomiques ont en eet pu tre constitues, puis exploites prin-

cipalement du fait de lextension des capacits informatiques et de la rduction de leur cot.

Bien souvent, les donnes statistiques disponibles dans ces bases sont relatives des caractres

qualitatifs comme par exemple la catgorie socio-professionnelle, le type dtudes suivies, le

fait de travailler ou au contraire dtre au chmage, dacheter ou de ne pas acheter un cer-

tain produit etc.. Or, comme nous allons le voir dans ce chapitre, les mthodes dinfrence

traditionnelles ne permettent pas de modliser et dtudier des caractres quantitatifs : des

mthodes spciques doivent tre utilises tenant compte par exemple de labsence de continu-

it des variables traites ou de labsence dordre naturel entre les modalits que peut prendre

le caractre qualitatif. Ce sont ces mthodes spciques les plus usuelles qui seront lobjet de

ce cours dconomtrie des variables qualitatives.

Historiquement ltude des modles dcrivant les modalits prises par une ou plusieurs vari-

ables qualitatives date des annes 1940-1950. Les travaux les plus marquants de cette poque

sont sans conteste ceux de Berkson (1944, 1951) consacrs notamment aux modles di-

chotomiques simples (modles logit et probit). Les premires applications ont alors

essentiellement t menes dans le domaine de la biologie, de la sociologie et de la psycholo-

gie. Ainsi, ce nest nalement que rcemment, que ces modles ont t utiliss pour dcrire

des donnes conomiques avec notamment les travaux

1

de Daniel L. MacFadden (1974)

et de James J. Heckman (1976). Or, lapplication des techniques conomtriques propres

aux variables qualitatives des problmatiques conomiques a dune part largement contribu

amliorer linterprtation des modles simples (comme par exemple le modle logit avec les

travaux de MacFadden), et dautre part identier des problmes conomiques dont la struc-

ture, si elle nest pas qualitative au sens propre du terme, en mathmatiquement trs proche

(cest par exemple le cas de la consommation de bien durable avec le modle de Tobin de 1958).

Ces dveloppements ont ainsi conduit introduire un modle intermdiaire entre les modles

qualitatifs et le modle linaire habituel : le modle tobit.

Dans la suite du cours, nous supposerons lexistence dun caractre qualitatif qui peut pren-

dre K modalits disjointes. Si K = 2, on dit que la variable est dichotomique. Exemple :

tre au chmage ou ne pas tre au chmage. Dans le cas gnral K N

, on dit que la vari-

able est polytomique. A ce niveau de lexpos, la question qui se pose est de savoir comment

reprsenter un caractre qualitatif dans le cadre dun modle conomtrique ? Si lon considre

1

Il convient ici de rappeler que ces deux conomtres ont obtenu conjointement le prix nobel dconomie en

2000, cf. document en annexe.

Economtrie des Variables Qualitatives. Cours C. Hurlin 5

par exemple le type dtudes suivies par un tudiant (universit, cole dingnieur etc..), la

catgorie socio-professionnelle (ouvrier, employ, cadre..), ou le fait dtre au chmage, com-

ment doit on reprsenter ces dirents caractres qualitatifs ? La rponse naturelle ces

questions consiste associer une variable quantitative (ou codage) au caractre

qualitatif.

Considrons lexemple de la variable qualitative y = niveau dtude pouvant prendre 3

modalits : licence, master, doctorat. Plusieurs choix sont possible pour coder cette

variable qualitative. La premire consiste tout simplement associer y une variable quanti-

tative x pouvant prendre trois valeurs relles distinctes (a, b, c) R

3

suivant les modalits de

y. La connaissance de la valeur prise par la variable x permet alors de connatre la modalit

de la variable y et inversement. Le choix du triplet de valeurs (a, b, c) est alors priori non

contraint : on peut par exemple prendre (1, 2, 3) ou (3, 5, 8) en rfrence au nombre dannes

dtude suivies. Ainsi, on dnit par exemple la variable x de la faon suivante :

x =

_

_

_

3

5

8

si y = licence

si y = master

si y = doctorat

Mais dautres formes de codage auraient pu tre envisages dans ce cas. On peut par exemple

reprsenter la variable qualitative par le vecteur z = (z

1

, z

2

, z

3

) o les variables z

i

, i = 1, 2, 3

sont de type dichotomique avec :

z

1

=

_

1

0

si y = licence

sinon

z

2

=

_

1

0

si y = master

sinon

z

3

=

_

1

0

si y = doctorat

sinon

Les variables z

i

sont appeles variables dummy ou variables muettes. Il sagit ici dune

autre reprsentation quantitative de y valeur cette fois dans (0, 1)

3

. Ainsi, de faon gnrale

toutes les reprsentations quantitatives de y scrivent sous la forme dune application injective

de {licence,master,doctorat} dans un espace R

p

, p N

.

Lintrt principal du codage (ou de la reprsentation quantitative des variables qualitatives)

est de pouvoir se ramener des lois discrtes sur R

p

. Ainsi, si lon considre lexemple prcdent

la loi de z est une loi multinomiale M(1; p

1

, ., p

i

, .., p

K

) o p

i

dsigne la probabilit que la i

` eme

modalit de la variable y se ralise. De la mme faon, la variable z

1

suit une loi de Bernouilli

B(1, p

1

) . Il faut toutefois utiliser avec prudence la loi dune telle reprsentation : elle est en

eet, par nature, conditionnelle au codage choisi. Les seules caractristiques vritablement

lies la variable qualitative sont celles qui ne dpendent pas de la reprsentation choisie, et ne

sont autres que les probabilits p

1

,..., p

K

. Ainsi, les moments (moyenne, variance etc..) de la

variable code ont en gnral peu de sens. Dans lexemple prcdent, lesprance de la variable

code x na pas de signication particulire. En revanche, lesprance des variables dummies z

i

permet de retrouver les probabilits p

i

. De plus, le calcul dun coecient de corrlation entre

deux variables codes x et z dpend naturellement des codages retenus, et ne peut donc tre

interprt conomiquement. En revanche, la notion dindpendance entre deux variables code

reste indpendante du codage retenu.

Economtrie des Variables Qualitatives. Cours C. Hurlin 6

Dans le cadre de ce premier chapitre, nous allons nous intresser au modle le plus simple,

savoir le modle dichotomique, dans lequel la variable explique du modle ne peut prendre

que deux modalits. Le plan de ce chapitre est le suivant. Nous commencerons par prsenter les

principaux modles dichotomiques, et en particulier les modles logit et probit. Puis, dans une

seconde section, nous intresserons au problme de lestimation des paramtres de ces modles,

notamment par la mthode du maximum de vraisemblance. Dans une troisime partie, nous

tudierons la convergence des estimateurs du maximum de vraisemblance. Enn, dans une

dernire section nous aborderons les tests de spcication de ces modles ainsi que les dirents

problmes dinfrence.

Economtrie des Variables Qualitatives. Cours C. Hurlin 7

1. Modles Dichotomiques Univaris

Par modle dichotomique, on entend un modle statistique dans lequel la variable explique ne

peut prendre que deux modalits (variable dichotomique). Il sagit alors gnralement dexpli-

quer la survenue ou la non survenue dun vnement.

Hypothse On considre un chantillon de N individus indics i = 1, .., N. Pour chaque

individu, on observe si un certain venment sest ralis et lon note y

i

la variable code

associe venement. On pose, i [1, N] :

y

i

=

_

1

0

si lvnement sest ralis pour lindividu i

si lvnement ne sest pas ralis pour lindividu i

(1.1)

On remarque ici le choix du codage (0, 1) qui est traditionnellement retenu pour les modles

dichotomique. En eet, celui-ci permet dnir la probabilit de survenue de lvnement comme

lesprance de la variable code y

i

, puisque :

E(y

i

) = Prob (y

i

= 1) 1 +Prob (y

i

= 0) 0 = Prob (y

i

= 1) = p

i

Lobjectif des modles dichotomiques consiste alors expliquer la survenue de lvnement

considr en fonction dun certain nombre de caractristiques observes pour les individus de

lchantillon. Comme nous le verrons par la suite, on cherche dans ces modles, spcier la

probabilit dapparition de cet vnement.

Quels sont alors les principaux champs dapplication des modle dichotomiques ? Nous

pouvons ici voquer quelques pistes, sur lesquelles nous reviendrons par la suite. Un des do-

maines dapplication traditionnel consiste en ltude des choix dducation. Ainsi, parmi

les premiers travaux utilisant les modles rponses qualitatives, plusieurs sintressaient aux

comportements des tudiants que ce soit en terme de choix de lires, ou en termes de choix

dtablissements. Il sagissait alors de modliser ces comportements en fonction dun certain

nombres de caractristiques propres aux universits (prsence de campus, dbouchs profession-

nels etc..) ou aux tudiants (CSP des parents, tudes antrieures etc..). Typiquement, il sagit

par exemple, de modliser le choix des tudiants entre une universit en ville ou un campus, ce

choix tant reprsent par une variable dichotomique que lon va cherche modliser en fonction

de plusieurs facteurs comme le revenu, le sexe de ltudiant, la distance domicile-universit etc..

Du fait de lorganisation prive des tudes aux Etats-Unis, de telles modlisations ont connu un

grand intrt, que ce soit dans une perspective purement acadmique ou dans une perspective

applique. On peut citer ici par exemple ltude de Radner et Miller (1970).

Un autre domaine dapplication consiste en la modlisation des risques de dfaillance dans

une relation de prt, ou dans tout autre forme de contrat dengagement (contrat dabonnement

tlphonique, contrat dassistance etc...). On considre par exemple une variable dichotomique

prenant deux modalits : rupture du contrat et poursuite du contrat, et lon cherche

expliquer variables par dirents facteurs socio-conomiques. Il sagit ici des techniques de

Economtrie des Variables Qualitatives. Cours C. Hurlin 8

bases des mthodes de scoring largement utilises dans le secteur bancaire et dans le secteur

des tlcommunications.

Cette liste dapplication nest bien entendu pas exhaustive. Nous allons prsent montrer

que la modlisation des variables dichotomiques ne peut se faire laide dune spcication

linaire standard.

1.1. Spcication linaire des variables endognes dichotomiques

En eet, la question que lon peut naturellement se poser ce stade de lexpos, est de savoir

en quoi les modles dichotomiques, et plus gnralement les modles variables endognes

qualitatives, se distinguent du modle linaire classique tudi en cours de licence. En eet,

il sagit de comprendre pourquoi lutilisation de mthodes destimation particulires savre

indispensable pour ce type de modles. Pour ce faire, appliquons navement une modlisation

linaire simple au cas dune variable endogne dichotomique.

Supposons que lon dispose de N observations y

i

, i = 1, .., N dune variable endogne

dichotomique code y

i

= 1 ou y

i

= 0 par convention, lorsque paralllement les observations de

K variables exognes sont x

i

=

_

x

1

i

..x

K

i

_

, i = 1, .., N. Dans ce cas, le modle linaire simple

scrit :

y

i

(1,1)

= x

i

(1,K)

(K,1)

+

i

(1,1)

i = 1, .., N (1.2)

o = (

1

...

K

)

R

K

dsigne un vecteur de K paramtres inconnus et o les perturbations

i

sont supposes tre indpendamment distribues. On peut alors mettre en vidence plusieurs

problmes lis lutilisation de cette spcication linaire simple pour modliser notre variable

dichotomique.

Premirement, les termes de gauche et de droite de lquation (1.1) sont de nature direntes.

La variable y

i

est de type qualitative tandis que la somme x

i

+

i

est une variable quantitative.

On peut rpondre ceci que le membre de gauche correspond en fait au codage (ici 0 ou 1)

associ la variable qualitative; ds lors, il ny aurait plus de problme. Mais il est vident que

ce codage est lui mme par nature arbitraire, et que les valeurs de obtenues pour ce codage

sont ncessairement direntes de celles obtenues pour tout autre codage. Elles seraient par

exemple de si le codage tait de type (0, ). Ainsi, le premier problme de lapplication

du modle linaire simple une variable dichotomique, est que le paramtre du

modle (1.1) nest pas interprtable.

Deuximement, une tude graphique montre que lapproximation linaire est peu adapte

au problme pos. Considrons pour cela le modle linaire avec une seule variable explicative

(K = 1), note x

1

i

, et une constante. On pose = (

0

1

)

et lon considre le modle linaire

suivant :

y

i

=

0

+x

i

1

+

i

i = 1, .., N (1.3)

Pour constater linadquation de ce modle reproduire correctement la variable endogne

dichotomique y

i

, il sut de se placer dans un repre

_

x

1

, y

_

et de reproduire les N dirents

couples

_

x

1

i

, y

i

_

, i = 1, .., N. Naturellement, du fait du statut dichotomique de la variable

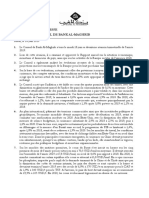

endogne, le nuage de points ainsi obtenu se situe soit sur la droite y = 0, soit sur la par-

allle y = 1. Ainsi, comme on lobserve sur la gure (??), il est impossible dajuster de

Economtrie des Variables Qualitatives. Cours C. Hurlin 9

Figure 1.1: Ajustement Linaire dune Variable Endogne Dichotomique

y

x

y =

y =

0

droite dajustement linaire

faon satisfaisante, par une seule droite, le nuage de points, associ une variable

dichotomique qui, par nature, est rparti sur deux droites parallles.

Troisimement, la spcication linaire standard ne convient pas aux variables dichotomiques,

et plus gnralement aux variables qualitatives, car elle pose un certain nombre de problmes

mathmatiques.

1. Sachant que dans la cas dune variable endogne y

i

dichotomique, celle-ci ne peut prendre

que les valeurs 0 ou 1, la spcication linaire (1.1) implique que la perturbation

i

ne

peut prendre, elle aussi, que 2 valeurs, conditionnellement au vecteur x

i

:

i

= 1 x

i

avec une probabilit de p

i

= Prob (y

i

= 1)

i

= x

i

avec une probabilit de 1 p

i

Ainsi, la perturbation

i

du modle (1.1) admet ncessairement une loi discrte,

ce qui exclut en particulier lhypothse de normalit des rsidus.

2. Lorsque lon suppose que les rsidus

i

sont de moyenne nulle, la probabilit p

i

associe

lvnement y

i

= 1 est alors dtermine de faon unique. En eet, crivons lesprance

des rsidus :

E(

i

) = p

i

(1 x

i

) (1 p

i

) x

i

= p

i

x

i

= 0

On en dduit immdiatement que :

p

i

= x

i

= Prob (y

i

= 1) (1.4)

Ainsi la quantit x

i

correspond une probabilit et doit par consquent satis-

faire un certain nombre de proprits et en particulier appartenir lintervalle

ferm [0, 1] .

0 x

i

1 i = 1, .., N (1.5)

Or rien nassure que de telles conditions soient satisfaites par lestimateur des Moindres

Carrs utilis dans le modle linaire (1.1). Si de tels contraintes ne sont pas assures, le

modle

y

i

=

0

+x

i

1

+

i

E(

i

) = 0 i = 1, .., N

na pas de sens.

Economtrie des Variables Qualitatives. Cours C. Hurlin 10

3. Enn, mme si lon parvenait assurer le fait que les contraintes (1.5) soient satisfaites par

lestimateur des Moindres Carrs des paramtres du modle linaire, il nen demeurerait

pas moins une dicult lie la prsence dhtroscedasticit. En eet, on constate

immdiatement que, dans le modle (1.1), la matrice de variance covariance des rsidus

varie entre les individus en fonction de leur caractristiques associes aux exognes x

i

puisque :

V (

i

) = x

i

(1 x

i

) i = 1, .., N (1.6)

Pour dmontrer ce rsultat il sut de considrer la loi discrte des rsidus et de calculer

la variance :

V (

i

) = E

_

2

i

_

= (1 x

i

)

2

Prob (y

i

= 1) + (x

i

)

2

Prob (y

i

= 0)

= (1 x

i

)

2

p

i

+ (x

i

)

2

(1 p

i

)

Sachant que daprs la relation (1.4) on a p

i

= x

i

, on en dduit que :

V (

i

) = (1 x

i

)

2

x

i

+ (x

i

)

2

(1 x

i

)

= (1 x

i

) x

i

[(1 x

i

) +x

i

]

= (1 x

i

) x

i

Or, de plus ce problme dhtroscdascticit ne peut pas tre rsolu par une mthode

destimation des Moindres Carrs Gnraliss tenant compte de la contrainte dingalit

(1.5), puisque la matrice de variance covariance des perturbations (1.6) dpend du vecteur

des paramtres estimer dans la spcication linaire, qui est par nature suppos

inconnu.

Pour toutes ces direntes raisons, la spcication linaire des variables endognes quali-

tatives, et plus spcialement dichotomiques, nest jamais utilise et lon recourt des modles

logit ou probit, que nous allons prsent tudier, pour reprsenter ces variables.

1.2. Modles Logit et Probit

Les modles dichotomiques probit et logit admettent pour variable explique, non pas un codage

quantitatif associ la ralisation dun venement (comme dans le cas de la spcication

linaire), mais la probabilit dapparition de cet venement, conditionnellement aux variables

exognes. Ainsi, on considre le modle suivant :

p

i

= Prob ( y

i

= 1| x

i

) = F (x

i

) (1.7)

o la fonction F(.) dsigne une fonction de rpartition. La choix de la fonction de rpartition

F (.) est a priori non contraint. Toutefois, on utilise gnralement deux types de fonction :

la fonction de rpartition de la loi logistique et la fonction de rpartition de la loi normale

centre rduite. A chacune de ces fonctions correspond un nom attribu au modle ainsi obtenu

: modle logit et modle probit

2

.

Denition 1.1. On considre le modle dichotomique suivant :

p

i

= Prob ( y

i

= 1| x

i

) = F (x

i

) i = 1, .., N (1.8)

2

Qui selon toute logique aurait du tre nomm modle nomit et non modle probit.

Economtrie des Variables Qualitatives. Cours C. Hurlin 11

Dans le cas du modle logit, la fonction de rpartition F (.) correspond la fonction

logistique w R :

F (w) =

e

w

1 +e

w

=

1

1 +e

w

= (w) (1.9)

Dans le cas du modle probit, la fonction de rpartition F (.) correspond la

fonction de rpartition de la loi normale centre rduite w R :

F (w) =

_

w

2

e

z

2

2

dz = (w) (1.10)

Ainsi, pour une valeur donne du vecteur des exognes et du vecteur des paramtres , on

peut dnir les deux modles dune faon quivalente :

Denition 1.2. Le modle logit dnit la probabilit

3

associ lvnement y

i

= 1,

comme la valeur de la fonction de rpartition de la loi logistique considre au

point x

i

:

Modle logit : p

i

= (x

i

) =

1

1 +e

x

i

i = 1, .., N (1.11)

Dans le cas du modle probit, cette probabilit est dnie comme la valeur de la

fonction de rpartition de la loi normale centre rduite N (0, 1) considre au point

x

i

:

Modle probit : p

i

= (x

i

) =

_

x

i

2

e

z

2

2

dz i = 1, .., N (1.12)

A ce stade de lexpos, la question que lon se pose immdiatement est de savoir quelles

sont les dirences fondamentales entre les modles probit et logit ? Quand doit on utiliser

lun plutt que lautre ? Quelles sont les proprits particulires de ces deux modles ? Bien

entendu, ces deux modles ne dirent que par la forme de la fonction de rpartition F (.) . Ainsi,

il faut donc se rappeler quelles sont les proprits respectives des lois logistiques et normales,

pour comprendre quelles peuvent tre les dirences et les similitudes entre les modle logit et

probit.

1.3. Comparaison des modles probit et logit

Historiquement, les modles logit ont t introduits comme des approximations de modles

probit permettant des calculs plus simples. Ds lors, il nexiste que peu de dirences entre ces

deux modles dichotomiques. Ceci sexplique par la proximit des familles de lois logistiques et

normales. Les deux fonctions de rpartition (w) et (w) sont en eet sensiblement proches,

comme on peut le constater partir du tableau (1.1) o sont reportes les valeurs de ces

fonctions pour direntes valeurs de w. Mais cette similitude est encore grande si lon considre

une loi logistique transforme de sorte ce que la variance soit identique celle de la loi normale

rduite. En eet, nous avons vu que la loi logistique usuelle admet pour fonction de rpartition

(w) =

1

1 +e

w

3

La variable y

i

tant dichotomique, la probabilit dapparition de lvnement complmentaire y

i

= 0 est

dnie par 1 p

i

avec :

1 p

i

=

e

x

i

1 +e

x

i

Economtrie des Variables Qualitatives. Cours C. Hurlin 12

Cette loi a une esprance nulle et une variance gale

2

/3. Cest pourquoi, il convient de

normaliser la loi logistique de sorte obtenir une distribution de variance unitaire, comparable

celle de la loi normale rduite. On dnit pour cela une loi logistique transforme.

Denition 1.3. La loi logistique transforme de paramtre admet pour fonction

de rpartition

4

, note

(w) , w R

(w) =

e

w

1 +e

w

=

1

1 +e

w

(1.13)

A cette fonction de rpartition correspond une variance de

2

/

_

3

2

_

. Ainsi, il convient de

comparer la loi normale centre rduite la loi logistique transforme, de paramtre = /

3,

dont la fonction de rpartition est dnie comme suit :

(w) =

/

3

(w) =

1

1 +e

3

(1.14)

Cette loi admet par construction une variance unitaire. On observe ainsi partir du tableau

(1.1), que les ralisations de cette fonction

/

3

(.) sont trs proches de celles de la fonction

(.) associe la loi normale rduite et ce notamment pour des valeurs de w proche de 0, cest

dire des valeurs dites centrales, car proches de la moyenne de la distribution.

Certains auteurs proposent dutiliser dautres paramtres an de mieux reproduire encore

la fonction de rpartition de la loi normale pour des valeurs centrales. En particulier Amemiya

(1981) propose dutiliser un paramtre

5

= 1.6 et donc de retenir la loi logistique transforme

1.6

(.) . Comme on peut lobserver sur le tableau (1.1), la fonction de paramtre 1.6 est encore

plus proche de (.) que la fonction de paramtre /

3. pour les valeurs centrales proches de

0 (w < 1 en loccurrence dans le tableau).

Tableau 1.1: Comparaison des Fonctions de Rpartition

(w) et (w)

w 0 0.1 0.2 0.3 0.4 0.5 1 2 3

(w) 0.5 0.5398 0.5793 0.6179 0.6554 0.6915 0.8413 0.9772 0.9987

(w) 0.5 0.5250 0.5498 0.5744 0.5987 0.6225 0.7311 0.8808 0.9526

3

(w) 0.5 0.5452 0.5897 0.6328 0.6738 0.7124 0.8598 0.9741 0.9957

1.6

(w) 0.5 0.5399 0.5793 0.6177 0.6548 0.6900 0.8320 0.9608 0.9918

S o u r c e s : A n e m i ya ( 1 9 8 1 ) , t a b l e 1 , p a g e 1 4 8 7 e t c a l c u l s d e l a u t e u r .

Quoiquil en soit, il apparat ainsi que les fonctions de rpartition des lois normales cen-

tres rduites et des lois logistiques simples ou transformes sont extrmement proches. Par

consquent, les modles probit et logit donnent gnralement des rsultats relativement simi-

laires. De nombreuses tudes ont dailleurs t consacres ce sujet comme par exemple celle

de Morimune (1979)

6

ou de Davidson et MacKinnon (1984). Ainsi a priori, la question du choix

entre les deux modle ne prsente que peu dimportance. Toutefois, il convient dtre prudent

quand la comparaison directe des deux modles.

4

Par convention, la fonction de rpartition de la loi logistique simple correspondant au cas = 1 sera not

(.) an dallger les notations.

5

Cette valeur 1.6 est drive du rapport des fonctions de densit (w) /(w) valu au point w = 0.

6

Morimune K. (1979), Comparisons of Normal and Logistic Models in the Bivariate Dichitomous Analysis,

Econometrica 47, 957-975.

Economtrie des Variables Qualitatives. Cours C. Hurlin 13

En eet, les valeurs estimes des paramtres dans les modles probit et logit ne sont pas

directement comparables puisque les variances des lois logistiques et normale rduite ne sont

pas identiques. Cette dirence de variance implique que la normalisation des coecients

nest pas identique et que par consquent les estimateurs de ces paramtres obtenus dans les

deux modles ne fournissent pas des ralisations identiques.

Proposition 1.4. Supposons que lon note respectivement

P

et

L

les estimateurs

des paramtres obtenus dans les modles probit et logit. Amemiya (1981) propose

en premire approximation dutiliser la relation suivante entres les estimations

probit et logit

7

:

L

1.6

P

(1.15)

Toutefois, si ces approximations sont relativement prcises sur certains chantillons com-

portant peu de valeurs extrmes (cest dire lorsque la moyenne des valeurs x

i

est proche

de zro), elles seront moins prcises en prsence de nombreuses valeurs x

i

loignes de zro.

Une faon quivalente

8

de vrier ladquation de cette approximation consiste observer si la

valeur moyenne des probabilits p

i

est proche de 0.5 (Davidson et MacKinnon 1984). Si tel est

le cas, les estimateurs des coecients du modle logit seront environ 1.6 fois suprieurs ceux

du modle probit.

Considrons lexemple des donnes de larticle de Spector et Mazzeo (1980), paru dans

Journal of Economic Education, et intitul Probit Analysis and Economic Education. Il sagit

ici dvaluer la probabilit pour un tudiant dobtenir le passage en post-graduate (variable

dichotomique graduate), lquivalent du master. Cette probabilit est modlise comme une

fonction dune constante (cons), du score obtenu au tuce (test of understanding of college

economics) et de la moyenne obtenue au niveau du graduate (grad). Sur la gure (1.2) sont

reports les rsultats destimation du modle logit tandis que sur la gure (1.3) sont reports

les rsultats destimation du mme modle probit. Considrons par exemple le coecient de la

variable tuce. Le modle logit nous donne une estimation de 0.0855 pour ce paramtre alors que

le modle probit donne une estimation de 0.05266. On vrie alors que, pour cet chantillon,

les approximations (1.15) sont satisfaisantes puisque selon cette formule, on devrait obtenir une

estimation logit de paramtre de lordre de 0.05266 1.6 = 0.0843 ou 0.0955 si lon considre

lapproximation 0.05266 /

3. Ces approximations sont en eet trs proches de la vraie

estimation du paramtre dans le modle logit.

De la mme faon, Amemiya (1981) propose direntes approximations permettant dap-

procher les estimations des modles logit et probit partir des estimations obtenues dans le

modle linaire simple, prsent prcdemment.

Proposition 1.5. On note

P

lestimateur obtenu dans le modle probit,

L

les-

timateur obtenu dans le modle logit et

LP

lestimateur obtenu dans le modle

linaire. Amemiya (1981) propose les approximations suivantes pour les modles

7

En utilisant la normalisation de la variance, on peut aussi retenir comme approximation un facteur /

3

1.81, en posant

P

/

3.

8

Sachant que (0) = (0) = 0.5, il quivalent de vrier si la moyenne des valeurs x

i

est proche de 0 ou si

la moyenne des probabilits p

i

= F (x

i

) est proche de 0.5, avec F (x) = (x) dans le cas du modle logit et

F (x) = (x) dans le cas du probit.

Economtrie des Variables Qualitatives. Cours C. Hurlin 14

Figure 1.2: Estimation dun Modle Logit

probit et linaire :

LP

0.4

P

pour tous les paramtres lexception de la constante (1.16)

LP

0.4

P

+ 0.5 pour la constante (1.17)

et les approximations suivantes pour les modles logit et linaire :

LP

0.25

L

pour tous les paramtres lexception de la constante (1.18)

LP

0.25

L

+ 0.5 pour la constante (1.19)

Ainsi si lon considre lexemple des donnes de larticle de Spector et Mazzeo (1980), les

estimations de la constante et des paramtres des variables tuce et grad obtenues dans le

modle linaires sont respectivement gales 1.4493, 0.0160 et 0.4619. Or, si lon compare

ces rsultats ceux obtenus partir des modles logit et probit (gures 1.2 et 1.3), on obtient

les rsultats relativement proches. Ainsi, dans le cas du modle logit pour la variable tuce

lapproximation donnerait 0.25 0.08555 = 0.0214 et 0.25 2.53828 = 0.6346 pour la variable

grad. Pour la constante lapproximation donne une valeur approche gale 0.25 10.656 +

0.5 = 2.164. Cers approximations seront dautant plus proches des valeurs estimes quil y a

aura un grand nombre dobservations x

i

proches de 0, car en eet les fonctions de rpartition

des lois logistiques et normales ne se dmarquent pas dune droite dans cette zone.

Economtrie des Variables Qualitatives. Cours C. Hurlin 15

Figure 1.3: Estimation dun Modle Probit

En conclusion, il apparat que les rsultats des modles probit et logit sont gnralement

similaires que ce soit en termes de probabilit ou en termes destimation des coecients si

lon tient compte des problmes de normalisation. Cest le sens de cette conclusion dAmemiya.

Because of the close similarity of the two distributions, it is dicult to distin-

guish between them statistically unless one has an extremely large number of observa-

tions. Thus, in the univariate dichotomous model, it does not matter much whether

one uses a probit model or a logit model, except in cases where data are heavily

concentrated in the tails due to the characteristics of the problem being studied.,

Amemiya T. (1981), page 1487.

Toutefois, comme le note Amemiya (1981), il convient dtre prudent dans lutilisation des

approximations pour comparer les modles probit et logit. Il est toujours prfrable de raisonner

en termes de probabilits p

i

= F (x

i

) et non en termes destimation des paramtres pour

comparer ces rsultats.

The reader should keep in mind that this equality [equation (1.15)] constitutes

only a rough approximation and that a dierent set of formulae may work better

over a dierent domain. When one wants to compare models with dierent prob-

ability functions, it is generally better to compare probabilities directly rather than

comparing the estimates of the coecients even after an appropriate conversion,

Amemiya T. (1981), page 1488.

Economtrie des Variables Qualitatives. Cours C. Hurlin 16

Si les deux modle sont sensiblement identiques, il existe cependant certaines dirences

entre les modles probit et logit, comme le souligne dailleurs Amemiya. Nous voquerons ici

deux principales dirences :

1. La loi logistique tend attribuer aux vnements extrmes une probabilit

plus forte que la distribution normale.

2. Le modle logit facilite linterprtation des paramtres associes au variables

explicatives x

i

Nous allons prsent tudier successivement ces deux proprits. Premirement, la fonction

de densit associe la loi logistique possde en eet des queues de distribution plus paisses

que celles de la fonction de densit de la loi normale (distribution queues plates). La loi

logistique prsente donc un excs de Kurtosis

9

: il sagit dune distribution leptokurtique. En

dautres termes, nous avons vu que les lois logistique et normale appartiennent la mme famille

des lois exponentielles et sont par nature trs proches, notamment pour les valeurs proches de la

moyenne de la distribution. Toutefois, le prol de ces deux distributions dire aux extrmits

du support : pour la loi normale, les valeurs extrmes sont moins pondres, la fonction de

rpartition tendant plus vite vers 0 gauche du support et vers 1 droite.

Economiquement, cela implique que le choix dune fonction logistique (modle

logit) suppose une plus grande probabilit

10

attribue aux venements extrmes,

comparativement au choix dune loi normale (modle probit), que ce soit droite ou

gauche de la moyenne de la distribution, les lois normales et logistiques tant symtriques.

Pour visualiser ce phnomne, il convient de comparer la fonction de rpartition associe la

loi normale centre rduite avec la fonction de rpartition associe la loi logistique possdant

les deux premiers moments identiques la loi N (0, 1) .

Sur le graphique (1.4) est reporte la dirence

(w) (w) en fonction de w :

On constate qu droite du support, pour des valeurs leves de w (w > 1.5 environ), on

a (w) >

(w) . La fonction de rpartition de la loi normale est au dessus de celle de la loi

logistique. Etant donne la dnition de la fonction de rpartition, F (w) =Prob(W w) ,

cela signie que la probabilit que la ralisation de la variable W soit infrieure au seuil w est

plus grande dans le cas de la loi normale que dans le cas de la loi logistique. Inversement,

pour un seuil w donne, la probabilit dobtenir des valeurs suprieures ce seuil (des valeurs

extrmes) est plus grande dans le cas de la loi logistique que dans le cas de la loi normale. On

vrie ainsi la proprit de la loi logistique qui sur-pondre les valeurs extrmes en comparaison

de la loi normale. Naturellement, puisque les distributions sont symtriques, on obtient le mme

rsultat gauche du support pour des valeurs trs faibles de w (w < 1.5 environ).

9

Lexcs de Kurtosis est dni en rfrence au moment dordre dune loi normale centre rduite. Si X suit

une loi normale N

_

,

2

_

, la Kurtosis est gale

4

= 3

4

. Par convention, le degr dexcs de Kurtosis, dni

par

4

/

4

3, est nul.

10

Bien entendu, la dirence entre les rsultats des modles probit et logit ne pourra tre observe que si lon

dispose de susament dobservations des exognes se situant dans ces zones extrmes.

Economtrie des Variables Qualitatives. Cours C. Hurlin 17

Figure 1.4: Dirence des Fonctions de Rpartition

(w) (w)

-5 -4 -3 -2 -1 0 1 2 3 4 5

-0.025

-0.02

-0.015

-0.01

-0.005

0

0.005

0.01

0.015

0.02

0.025

-

Deuximement, il existe une proprit particulirement intressante propre au modle logit,

qui facilite en particulier linterprtation des paramtres associes au variables explicatives x

i

.

Attention, comme nous le verrons par la suite, les valeurs numrique des estimations nont pas

dinterprtation conomique directe, en raison du problme de la normalisation de la variance

rsiduelle. Ainsi, il faut retenir que la seule information directe rellement utilisable est le

signe des paramtres, indiquant si la variable associe inuence la hausse ou la baisse la

probabilit de lvnement considr. Toutefois, on peut en outre calculer les eets marginaux :

les eets marginaux mesurent la sensibilit de la probabilit de lvnement y

i

= 1 par rapport

des variations dans les variables explicatives x

i

. Et cest prcisment dans ce contexte, que

lutilisation dun modle logit peut faciliter lanalyse de ces eets marginaux.

Au del, de ces dirences entre les lois logistiques et normales, il existe en eet certaines

proprits du modle logit qui sont particulirement utiles pour simplier les calculs ainsi que

linterprtation conomique des rsultats destimation des paramtres associes au variables

explicatives. Tout dabord, si lon note p

i

= Prob(y

i

= 1) = (x

i

) , tant donne la dnition

de la loi logistique on remarque que plusieurs galits, permettant de simplier les calculs,

peuvent tre tablies comme suit :

e

x

i

= p

i

_

1 +e

x

i

_

log

_

p

i

1 p

i

_

= x

i

1 p

i

=

1

1 +e

x

i

En plus de ces direntes relations, il existe une galit qui est en outre particulirement

intressante en ce qui concerne lanalyse conomique des rsultats destimation. Il sagit de la

relation suivante :

e

xi

=

p

i

1 p

i

Economtrie des Variables Qualitatives. Cours C. Hurlin 18

En eet, on sait que la probabilit p

i

dsigne la probabilit associe lvnement y

i

= 1,

et que la quantit 1 p

i

dsigne par consquent la probabilit associe lvnement comlp-

mentaire p

i

= 0.

Proposition 1.6. De faon gnrale, la quantit c

i

= p

i

/ (1 p

i

) reprsente le rapport

de la probabilit associe lvnement y

i

= 1 la probabilit de non survenue de

cet vnment : il sagit de la cote (odds). Dans un modle logit, cette cote

correspond simplement la quantit e

x

i

:

c

i

=

p

i

1 p

i

= e

x

i

modle logit (1.20)

Si ce rapport est gal c

i

pour lindividu i, cela signie quil y a c

i

fois plus de chance que

lvnement associ au code y

i

= 1 se ralise, quil ne se ralise pas ( c

i

contre 1 dans le

langage usuel ).

Exemple : Considrons les 32 observations tires de lchantillon de Spector et Mazzeo

(1980). Les donnes correspondant aux variables exognes tuce et grad, ainsi que la variable

endogne dichotomique graduate sont reports sur les trois premiers quadrants de la gure

(1.5). A partir des estimations obtenues dans le modle logit (cf. gure 1.2), on a calcul

la cote associe lvnement tre en post graduate. Sans surprise on constante que par

exemple lindividu 10, qui a obtenu la meilleure note de lchantillon au tuce (29) et qui a

obtenu une moyenne de 3.92/4 aux examens de graduate a une cote de 5.9. Cest dire quil

a 6 plus de chances dobtenir le passage en post graduate que de ne pas lobtenir alors que la

moyenne des cotes pour lchantillon est de 0.97. De la mme faon, lindividu 5 qui obtenu la

note maximale (4) aux examens de graduate une cote de 3.64. Ces deux individus gurent

parmi les tudiants qui ont eectivement obtenu le passage en post graduate (graduate = 1).

Au del du simple calcul de la cote, on peut en outre chercher mesure les eets marginaux

sur la cote. Il sagit alors de mesurer limpact, pour le i

` eme

individu dune variation de la j

` eme

variable explicative, note x

[j]

i

, sur la cote. Supposons que lon considre une variation dune

unit de cette variable, et calculons alors la variation induite de la cote. En eet, tant donn

la proprit (??) du modle logit, on peut alors facilement mesurer limpact dune variation

dune unit dune des variables explicatives sur cette cote. En eet, si lon note c la cote de

lvnement y

i

= 1, x

i

=

_

x

[1]

i

...x

[K]

i

_

le vecteur des variables explicatives et = (

1

...

K

)

le

vecteur des paramtres associs, on a :

c

i

=

p

i

1 p

i

= exp

_

K

k=1

x

[k]

i

k

_

=

K

k=1

exp

_

x

[k]

i

k

_

On peut alors isoler la part de la cote imputable une variable x

[j]

i

quelconque de la faon

suivante. Supposons que la variable x

[j]

i

augmente de une unit, nouvelle cote note c

i

est gale

:

c

i

= exp

__

x

[j]

i

+ 1

_

j

_

K

k=1

k=j

exp

_

x

[k]

i

k

_

= exp

_

j

_

K

k=1

exp

_

x

[k]

i

k

_

Proposition 1.7. Dans un modle logit, un accroissement dune unit de la variable

exogne x

[j]

i

,toutes choses gales par ailleurs, multiplie la valeur de la cote par

Economtrie des Variables Qualitatives. Cours C. Hurlin 19

Figure 1.5: Donnes et Calcul de la Cote partir du Modle Logit : Spector et Mazzeo (1980)

0 10 20 30 40

10

15

20

25

30

Rsultats au tuce

0 10 20 30 40

2

2.5

3

3.5

4

Moyenne des examens au graduate

0 10 20 30 40

0

0.2

0.4

0.6

0.8

1

Reussite passage en post graduate

0 10 20 30 40

0

1

2

3

4

5

6

Cote de la russite en Post-Graduate

exp

_

j

_

. Si lon note c

i

la cote initiale et c

i

la cote obtenue aprs variation de la

j

` eme

variable explicative, on a :

c

i

= exp

_

j

_

c

i

(1.21)

Exemple : Considrons lchantillon de Spector et Mazzeo.. Nous avons vu que le 10

` eme

individu de lchantillon avait obtenu une note de 29 au tuce. Calculons la variation de sa

cote sil avait obtenu 30 au lieu de 29. Les estimations obtenues dans le modle logit (cf.

gure 1.2) nous donne une estimation du paramtre associ tuce gale 0.0855. Ds lors, le

coecient multiplicatif appliquer la cote est de exp(0.0855) = 1.0893. La cote initiale du

10

` eme

individu tait de 5.9. Donc aprs modication de la note au tuce sa cote doit passer

5.9 1.0893 = 6.4269. On vrie en estimant nouveau (non reproduit) le modle logit avec

la valeur modie (30) de lexogne tuce pour le 10

` eme

individu que le cote estime est gale

6.43.

Toutefois, de faon plus gnrale, on calcule les eets marginaux non pas partir de la cote

mais directement partir des probabilit associ lvnement de rfrence. On cherche ainsi

Economtrie des Variables Qualitatives. Cours C. Hurlin 20

tablir quelle est la variation de la probabilit de lvnement y

i

= 1 en cas de variation dune

des variables exogne. On considrera ici uniquement le cas de variables explicatives continues.

Dans ce cas, pour de petites variations de la j

` eme

variable explicative, on peut approximer la

variation de probabilit p

i

par la drive de celle-ci par rapport la variable x

[j]

i

:

p

i

x

[j]

i

=

F (x

i

)

x

[j]

i

=

F (x

i

)

(x

i

)

(x

i

)

x

[j]

i

=

F (x

i

)

(x

i

)

j

puisque x

i

=

K

k=1

x

[k]

i

k

.

Proposition 1.8. Ds lors, si lon note f (.) la fonction de densit des rsidus du

modle dichotomique, leet marginal associ la j

` eme

variable explicative x

[j]

i

est

dni par :

p

i

x

[j]

i

= f (x

i

) .

j

(1.22)

Suivant que lon considre un modle probit ou un modle logit, cette drive

scrit comme suit :

p

i

x

[j]

i

=

e

x

i

(1 +e

x

i

)

2

j

modle logit (1.23)

p

i

x

[j]

i

=

1

2

exp

_

1

2

(x

i

)

2

_

.

j

modle probit (1.24)

Puisque par dnition f (.) > 0, le signe de cette drive est donc identique celui de

j

. Ds lors, laugmentation dune variable associe un coecient positif induit une hausse

de la probabilit de ralisation de lvnement y

i

= 1. Inversement, la hausse dune variable

associ un coecient ngatif induit une baisse de la probabilit de ralisation de lvnement

y

i

= 1. Par exemple, si lon considre les donnes de Spector et Mazzeo (190) et les rsultats

destimation des probit et logit (gures 1.2 et 1.3), les deux variables tuce et grad sont aectes

dun coecient dont lestimateur a une ralisation positive. Ainsi, une augmentation de la

note au tuce ou une augmentation de la moyenne aux examens du graduate conduit une

amlioration de la probabilit de passage en postgraduate.

Enn, plutt que dexprimer leet marginal sous la forme de la drive p

i

/x

[j]

i

, on prfre

gnralement calculer une lasticit, cette dernire ayant lavantage dtre indpendante des

units de mesure.

Denition 1.9. Ainsi, on dnit llasticit

p

i

/x

[j]

i

comme la variation en pourcent-

age de la probabilit de survenue p

i

de lvnement cod y

i

= 1, suite une variation

de 1% de la j

` eme

variable explicative x

[j]

i

:

pi/x

[j]

i

=

p

i

x

[j]

i

x

[j]

i

p

i

= f (x

i

)

x

[j]

i

j

F (x

i

)

(1.25)

Cette expression peut se simplier dans le cas du modle logit sachant que F (x) = e

x

/ (1 +e

x

)

et que f (x) = e

x

/ (1 +e

x

)

2

. Pour un logit, llasticit prend la valeur suivante :

i [1, N]

p

i

/x

[j]

i

=

x

[j]

i

j

1 + exp(x

i

)

modle logit (1.26)

Economtrie des Variables Qualitatives. Cours C. Hurlin 21

Plusieurs remarques doivent tre faites ce niveau. Tout dabord, pour les deux modles,

llasticit est une fonction non linaire des autres composantes du vecteur x

i

. On peut ainsi

calculer linuence des variables explicatives annexes sur la sensibilit du modle lvolution

dune variable j particulire. On peut par exemple calculer :

pi/x

[j]

i

_

x

[k]

i

k = j, i [1, N] (1.27)

Deuxime remarque, les fonctions de densit f (.) des modles logit et probit tant symtriques

et unimodales,elles atteignent donc leur maximum en zro. Ainsi, limpact dune variable ex-

plicative est dautant plus important pour les individus donc le scalaire x

i

est proche de zro.

En dautres termes, pour les individus pour lesquels on est pratiquement sr de la survenue

dun venement ( p

i

= F (x

i

) proche de 1 ou x

i

, positif et trs lev), llasticit sera faible

: seule une variation trs importante des variables explicatives pourra modier sensiblement la

probabilit. De la mme faon, les individus pour lesquels on est pratiquement sr de la non

survenue dun venement (p

i

= F (x

i

) proche de 0 ou x

i

, ngatif et trs lev en valeur

absolue), llasticit sera faible.

Enn, troisime et dernire remarque les formules ci-dessus fournissent des mesures indi-

viduelles des eets marginaux, et gnralement il est utile de calculer llasticit au point moyen

de lchantillon an de rpondre la question : quel est limpact moyen (dans lchantillon) de

la variation de 1% de la j

` eme

variable explicatives ? Deux possibilit peuvent tre retenues :

soit on calcule llasticit en remplaant les valeurs individuelles x

i

par les moyennes empiriques

de ces composantes sur lchantillon, j [1, K] :

p/x

j =

f (x)

F (x)

x

[j]

j

(1.28)

o le vecteur x est dni par x = (1/N) x

i

et le scalaire x

[j]

vaut x

[j]

= (1/N) x

[j]

. La deuxime

solution consiste calculer la moyenne des lasticits individuelles sur lensemble de lchantil-

lon, j [1, K] :

p/x

j =

1

N

N

i=1

p

i

/x

[j]

i

(1.29)

1.4. Prsentation des modles dichotomiques en termes de variable latente

Gnralement, bien que cela ne soit pas ncessaire on prsente les modles dichotomiques en

termes de variables latentes ou inobserve y

i

, la variable observe y

i

tant alors un indicateur

des valeurs prises par y

i

. Cette rfrence une variable latente permet de mieux comprendre

lmergence des modles dichotomiques partir de certains problmes ou de biologie.

Lexemple le plus clbre (repris dans Amemiya 1981) est tir de la bio-conomtrie (nou-

blions que cest dans ce domaine que furent proposes les premires applications) celui de

linsecticide : on diuse dans un espace clos un insecticide et lon cherche d terminer la dose

minimale permettant de tuer les insectes. Pour cela, on observe au terme dune priode x

les insectes i morts pour lesquels on adopte le code y

i

= 0 et ceux encore vivants cods y

i

= 1.

On suppose alors que chaque insecte dispose dune capacit de rsistance propre qui se traduit

par un seuil inobservable de produit, not y

i

, telle que si la dose de produit est suprieure ce

seuil linsecte est mort (y

i

= 0 ), et quil reste vivant (mais malade peut tre) pour une dose

Economtrie des Variables Qualitatives. Cours C. Hurlin 22

infrieure (y

i

= 1). Il sagit alors de modliser la probabilit de survie de linsecte i en fonction

de la dose dinsecticide et des observations faites sur y

i

. On suppose pour cela quun certain

dosage est dius sur lensemble des insectes. On voit immdiatement que ce problme peut

scrire de la faon suivante :

y

i

=

_

1

0

si y

i

>

sinon

(1.30)

o la variable latente y

i

peut scrire comme la somme dune combinaison linaire de carac-

tristiques propres chaque insecte et dune terme alatoire.

y

i

= x

i

+

i

(1.31)

Si le terme alatoire

i

est distribu selon une loi normale, on retrouve un modle probit, si

ce terme est distribu selon une loi logistique on retrouve le modle logit.

Un autre exemple, toujours tir dune tude biologique de Ashford et Sowden (1970), con-

cerne la probabilit pour un mineur de contracter une maladie des poumons (vnement cod

y

i

= 1) lorsque sa tolrance inobservable, note y

i

, aux conditions de travail et en particulier

aux poussires de charbon est infrieure certain seuil inconnue. On suppose que la tolrance

est lie lge du mineur not x

i

. De la mme faon, ce modle peut scrire sous la forme :

y

i

=

_

1

0

si y

i

=

1

+

2

x

i

+

i

<

sinon

(1.32)

o

i

a une distribution normale ou logistique suivant les modles. Ici lvnement y

i

= 1 (mal-

adie) apparat quand la variable latente y

i

est infrieure un seuil . Mais il aurait parfaitement

t possible de considrer une variable latente gale y

i

et un seuil pour retomber sur une

relation semblable celle de lexemple prcdent o y

i

> . Une autre manire aurait consister

coder lvnement maladie en 0. Par la suite, nous considrerons un modle o lon a y

i

= 1

lorsque y

i

> , ce qui permet dcrire que p

i

= F (x

i

). En eet, on a bien

11

:

p

i

= Prob (y

i

= 1) = Prob (y

i

> )

p

i

= Prob (

i

> x

i

) = 1 Prob (

i

< x

i

)

p

i

= F (x

i

) (1.33)

Dans le cas o = 0, on retrouve lcriture des modles dichotomiques propose jusqu

prsent : p

i

= F (x

i

) .

Proposition 1.10. Tout modle dichotomique univari peut scrire sous la forme

dune quation de mesure de la forme :

y

i

=

_

1

0

si y

i

>

sinon

(1.34)

o R et o la variable latente y

i

inobservable est dnie en fonction de carac-

tristiques observables x

i

et dune perturbation

i

i.i.d.

_

0,

2

_

:

y

i

= x

i

+

i

(1.35)

11

On suppose que la loi des perturbations est symtrique f (x) = f (x) , ds lors on a F (x) = 1 F (x) .

Economtrie des Variables Qualitatives. Cours C. Hurlin 23

Ce modle peut galement sexprimer sous la forme :

p

i

= Prob (y

i

= 1) = F (x

i

) (1.36)

o la fonction F (.) dsigne la fonction de rpartition associe la loi des perturba-

tions

i

.

Ainsi, si F (.) = (.) on retrouve le modle probit et si F (.) = (.) on retrouve le cas

du modle logit. De faon gnrale, lquation (1.33) correspond en eet aux dnitions des

modles logit et probit poses dans la section prcdente.

A ce stade deux aspects doivent tre discuts (Colletaz 2001). Le premier aspect concerne la

normalisation du seuil qui videment ne peut tre identi que si la combinaison linaire

x

i

ne comporte pas de terme constant. Si la combinaison linaire inclut un terme constant

et scrit sous la forme x

i

=

1

+

K

j=2

x

i,j

j

, alors il est seulement possible destimer la

constante c telle que :

p

i

= F (x

i

) = F

_

_

1

+

K

j=2

x

i,j

_

_

= F

_

_

1

+

K

j=2

x

i,j

j

_

_

Il y a alors indetermination du couple (

1

, ) puisquil existe une innit de couples tels que

1

=

1

. Deux choses lune : ou lon possde une information a priori sur le seuil qui

permet alors de lever lindtermination et didentier

1

, soit lon impose a priori une contrainte

sur lune ou lautre des paramtres pour identier lautre. Dans ce dernier cas, gnralement on

suppose = 0 ce qui permet dobtenir lgalit

1

=

1

. Sans perte de gnralit, on considre

donc une criture de la forme :

p

i

= F (x

i

) (1.37)

Le second aspect du modle variable latente concerne la normalisation de la vari-

ance des perturbations

i

. Partant de la relation (1.37) pour = 0, on a p

i

= F (x

i

) =

Prob (

i

< x

i

) et donc R

+

, on obtient :

p

i

= Prob

_

<

x

i

_

= Prob

_

i

< x

i

_

> 0 (1.38)

avec

= / et

i

=

i

/, i (1, N) . En dautres termes, la dtermination de la probabilit

p

i

nest pas unique par rapport au terme alatoire

i

et au vecteur de paramtres : carac-

tristiques (y

i

, x

i

) donnes, une innit de couples

_

i

,

_

conduit une mme probabilit p

i

de

survenue de lvnement cod y

i

= 1. Cette innit de couples est dnie par la proportionnalit

:

_

i

,

_

=

1

{

i

, } R

+

(1.39)

Le choix dune solution unique seectue encore une fois en imposant une contrainte soit

sur le vecteur des paramtres

, soit sur la loi des perturbations

i

, et plus prcisment sur leur

variance, la loi tant xe par le choix du modle logit ou probit. Cest cette dernire solution

qui est gnralement privilgie. On sait en eet que la variance des rsidus

i

est gale

2

/3

dans le cadre du modle logit et que cette variance est gale lunit dans le modle probit. Les

variances des perturbations tant xe par le choix de la loi F (.), cest donc sur le vecteur de

Economtrie des Variables Qualitatives. Cours C. Hurlin 24

paramtres que porte lincertitude puisque les composantes de ce vecteur sont dnis un

facteur positif prs. Naturellement, cette incertitude est sans consquence pratique puisque

toute composante non nulle dans le vrai vecteur a une image dans le contraint et que par

ailleurs les deux valeurs tant de mme signe cela naecte pas la mesure des eets marginaux.

Proposition 1.11. Dans les modles logit et probit, la variance de lerreur du mod-

le nest pas identiable : elle est normalise lunit dans le cas du probit et

est gale

2

/3 dans le cas du logit. Par consquent, la valeur numrique des

paramtres estims na pas dintrt en soi dans la mesure o il ne correspondent

aux paramtres de lquation de la variable latente qu une constante multi-

plicative prs. De plus, le seuil nest pas identiable car il se confond au terme

constant du vecteur des explicatives x

i

.

Ainsi, la seule information rellement utilisable est le signe des paramtres, indiquant si

la variable associe inuence la hausse ou la baisse la probabilit de lvnement considr.

Le signe des coecients et le calcul des eets marginaux restent les deux seules informations

directement exploitables en ce qui concerne les variables explicatives.

Exemple : an de mieux comprendre reprenons lexemple du modle de Ashford et Sowden

(1970), o lon considre la probabilit pour un mineur de contracter une maladie des poumons

(vnement cod y

i

= 1) lorsque sa tolrance inobservable, note y

i

, aux conditions de travail

et en particulier aux poussires de charbon est infrieure certain seuil inconnue. On suppose

que la tolrance est lie lge du mineur not x

i

par une relation ane.

y

i

=

_

1

0

si y

i

=

1

+x

i

2

+

i

>

sinon

On suppose que la variance des perturbations i.i.d.

i

est gale

2

i

=

2

, i (1, N) . Ds

lors, pour un individu i la probabilit de dcs scrit sous la forme :

p

i

= Prob (y

i

= 1)

= Prob (

i

>

1

x

i

2

)

= F (

1

+x

i

2

) (1.40)

Si lon considre un modle probit, les perturbations du modle doivent suivre une loi

normale centre rduite. La contrainte sur la variance gale lunit, impose dcrire le modle

sous la forme suivante :

p

i

= Prob

_

>

1

x

i

_

(1.41)

=

_

+

x

i

_

(1.42)

=

_

1

+x

i

2

_

(1.43)

avec

1

= (

1

) / et

2

=

2

/. Seuls deux paramtres

1

et

2

seront estims, alors quil

y a 4 paramtres structurels (

1

,

2

, , ) . Ladoption dune normalisation du type = 0 et

= 1 permet alors didentier les paramtres

1

et

2

.

Si lon considre un modle logit, on sait que la variance rsiduelle doit tre gale

2

/3

ds lors que lon impose le choix dune loi logistique simple pour les perturbations du modle.

Economtrie des Variables Qualitatives. Cours C. Hurlin 25

Ainsi, la contrainte sur la variance rsiduelle gale

2

/3, impose dcrire le modle sous la

forme suivante :

p

i

= Prob

_

>

3

1

x

i

_

=

_

3

x

i

_

=

_

1

+x

i

2

_

(1.44)

avec

1

= (

1

) /

3 et

2

=

2

/

3. En eet, dans ce cas les perturbations normalises

i

=

i

/

3 vrient la contrainte sur la variance puisque :

E

_

2

i

_

=

2

3

2

E(

i

) =

2

3

Encore une fois, seuls les paramtres

1

et

2

seront estims, alors quil y a 4 paramtres

structurels (

1

,

2

, , ) dans le modle initial. Ladoption dune normalisation du type = 0

et = 1 permet dans ce cas didentier les paramtres

1

et

2

.

Economtrie des Variables Qualitatives. Cours C. Hurlin 26

2. Estimation des Paramtres par la Mthode du Maximumde Vraisem-

blance

Considrons le modle suivant :

Hypothse On considre un chantillon de N individus indics i = 1, .., N. Pour chaque

individu, on observe si un certain venment sest ralis et lon note y

i

la variable code

associe venement. On pose i [1, N] :

y

i

=

_

1

0

p

i

= F (x

i

)

1 p

i

= 1 F (x

i

)

(2.1)

o x

i

=

_

x

1

i

..x

K

i

_

, i = 1, .., N dsigne un vecteur de caractristiques observables et o

= (

1

...

K

)

R

K

est un vecteur de paramtres inconnus.

On cherche naturellement estimer les composantes du vecteur . Dans le cas des mod-

les dichotomiques univaris, plusieurs mthodes destimation sont envisageables (GMM par

exemple). Toutefois la mthode la plus usite lorsque la loi des perturbations est connue con-

siste en la mthode du maximum de vraisemblance. Nous ne considrerons pas ici le cas des

observations rptes

12

.

2.1. Estimation par maximum de vraisemblance

Dans le cas du modle dichotomique univari, la construction de la vraisemblance est extrme-

ment simple. En eet, lvnement y

i

= 1 est associe la probabilit p

i

= F (x

i

) et

lvnement y

i

= 0 correspond la probabilit 1 p

i

= 1 F (x

i

) . Ceci permet de considrer

les valeurs observes y

i

comme les ralisations dun processus binomial avec une probabilit

de F (x

i

) . La vraisemblance des chantillons associs aux modles dichotomiques scrit donc

comme la vraisemblance dchantillons associs des modles binomiaux. La seule particularit

tant que les probabilits p

i

varient avec lindividu puisquelles dpendent des caractristiques

x

i

. Ainsi la vraisemblance associe lobservation y

i

scrit sous la forme :

L(y

i

, ) = p

yi

i

(1 p

i

)

1y

i

Ds lors, la vraisemblance associe lchantillon de taille N, not y = (y

1

, .., y

N

) scrit de

la faon suivante.

Denition 2.1. Pour un modle dichotomique univari simple, la vraisemblance

associe lchantillon de taille N, not y = (y

1

, .., y

N

) , scrit sous la forme :

L(y, ) =

N

i=1

p

y

i

i

(1 p

i

)

1yi

=

N

i=1

[F (x

i

)]

yi

[1 F (x

i

)]

1yi

(2.2)

Il ne reste plus alors qu spcier la fonction de distribution F (.) pour obtenir la forme

fonctionnelle de la vraisemblance. Ainsi, x

i

R dans le cas du modle logit, on a:

12

Cas o chaque valeur des caractristiques exognes correspondent plusieurs observations du caractre

qualitatif. Ceci traduit la possibilit de rpter plusieurs fois lexprience sous les mmes conditions. Comme le

note Anemiya (1980) ce cas est plus frquent en biologie quen conomie.

Economtrie des Variables Qualitatives. Cours C. Hurlin 27

F (x

i

) =

e

xi

1 +e

x

i

= (x

i

)

alors que pour le probit, on a :

F (x

i

) =

_

xi

2

e

z

2

2

dz = (x

i

)

De cette dnition, on dduit alors la log-vraisemblance comme suit :

log L(y, ) =

N

i=1

y

i

log [F (x

i

)] + (1 y

i

) log [1 F (x

i

)] (2.3)

En distinguant les observations y

i

= 1 et celles pour lesquelles on a y

i

= 0, la log-

vraisemblance peut scrire sous la forme :

log L(y, ) =

i : y

i

=1

log F (x

i

) +

i : y

i

=0

log [1 F (x

i

)] (2.4)

Lestimateur du maximum de vraisemblance des paramtres est obtenu en maximisant

soit la fonction de vraisemblance L(y, ) soit la fonction de log-vraisemblance log L(y, ) .

En drivant la log vraisemblance (quation 2.3) par rapport aux lments du vecteur , de

dimension (K, 1), on obtient un vecteur de drives, not G() , appel vecteur du gradient.

G() =

log L(y, )

=

N

i=1

y

i

f (x

i

)

F (x

i

)

x

i

+ (y

i

1)

f (x

i

)

1 F (x

i

)

x

i

o f (.) est la fonction de densit associe F (.) et o x

i

dsigne la transpose du vecteur x

i

de dimension (1, K) . En simpliant, lexpression du gradient, on obtient alors :

G() =

N

i=1

[y

i

F (x

i

)] f (x

i

)

F (x

i

) [1 F (x

i

)]

x

i

(2.5)

On peut en outre exprimer le gradient en distinguant les observations y

i

= 1 et celles pour

lesquelles on a y

i

= 0 :

G() =

i : yi=1

f (x

i

)

F (x

i

)

x

i : yi=0

f (x

i

)

[1 F (x

i

)]

x

i

(2.6)

Denition 2.2. Lestimateur

du maximum de vraisemblance du vecteur de paramtre

R

K

dans un modle dichotomique est dni par la rsolution du systme de K

quations non linaires en :

=arg max

{}

[log L(y, )] (2.7)

log L

_

y,

=

N

i=1

_

y

i

F

_

x

i

__

f

_

x

i

_

F

_

x

i

__

1 F

_

x

i

__ x

i

= G

_

_

= 0 (2.8)

Economtrie des Variables Qualitatives. Cours C. Hurlin 28

o G() dsigne le gradient associ la log-vraisemblance log L(y, ), valu au

point

.Dans le cas du modle logit, ce systme se ramne :

G

L

_

_

=

N

i=1

_

y

i

_

x

i

__

x

i

= 0 (2.9)

Dans le cas du modle probit, on a :

G

P

_

_

=

N

i=1

_

y

i

_

x

i

__

_

x

i

_

x

i

__

1

_

x

i

__ x

i

= 0 (2.10)

En eet, lcriture du gradient dans le cas du modle logit se simplie en tenant compte

de la proprit de la loi logistique selon laquelle, si lon note (x) la densit associe (x) ,

on a la relation suivante : x, (x) = (x) [1 (x)] . Ds lors, lexpression (2.5) se simplie

puisque :

G

L

() =

N

i=1

[y

i

(x

i

)] (x

i

)

(x

i

) [1 (x

i

)]

x

i

=

N

i=1

[y

i

(x

i

)] x

i

Premire remarque : comme de faon gnrale avec la mthode destimation du maxi-

mum de vraisemblance, lquation de dnition (2.8) peut sinterprter comme une condition

dorthogonalit impose sur les variables explicatives et les rsidus gnraliss. Cette galit est

en eet lquivalent empirique dune condition de la forme E[(x

i

w

i

)

i

] o

i

est le rsidu dans

le modle non linaire y

i

= F (x

i

) +

i

et o w

i

est une variable de pondration. En eet, si

lon pose :

w

i

=

f (x

i

)

F (x

i

) [1 F (x

i

)]

i

= y

i

F (x

i

)

alors lquation (2.8) se rcrit sous la forme :

G() =

N

i=1

(x

i

w

i

) [y

i

F (x

i

)] = 0

1

N

N

i=1

(x

i

w

i

)

i

= 0 (2.11)

Cette proprit est particulirement facile visualiser dans le cas du modle logit. De

faon gnrale, les estimateurs du maximum de vraisemblance constituent un cas particulier des

estimateurs des moments.

Deuxime remarque : le systme dni par lquation (2.8) est non linaire. Lestimateur

ne peut tre obtenu directement. Un algorithme doptimisation numrique de la vraisemblance

est donc ncessaire. Comme nous le verrons dans la section suivante, ces algorithmes se fondent

la fois sur le gradient mais aussi sur la matrice hessienne des drives secondes. Cest pourquoi,

nous allons donn lexpression des gradients et des matrice hessiennes, notes H () , dans le

cas particulier des modles logit et probit.

2.1.1. Matrices Hessiennes et Matrices dinformation de Fischer

Commenons par dnir les matrices hessiennes associe la log vraisemblance des modles

dichotomiques univaris.

Economtrie des Variables Qualitatives. Cours C. Hurlin 29

Denition 2.3. Pour un modle dichotomique univari, la matrice hessienne asso-

cie la log vraisemblance dun chantillon de taille N, not y = (y

1

, .., y

N

) , scrit

sous la forme :

H ()

(K,K)

=

2

log L(y, )

=

N

i=1

_

y

i

F (x

i

)

2

+

1 y

i

[1 F (x

i

)]

2

_

f (x

i

)

2

x

i

x

i

+

N

i=1

_

y