Beruflich Dokumente

Kultur Dokumente

Niif 17 Trabajo

Hochgeladen von

Nahira OlivaCopyright

Verfügbare Formate

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Verfügbare Formate

Niif 17 Trabajo

Hochgeladen von

Nahira OlivaCopyright:

Verfügbare Formate

25

Norma Internacional de

Contabilidad

N 17 (NIC 17)

Arrendamientos

Esta Norma revisada sustituye a la NIC 17 (revisada en 1997)

Arrendamientos, y se aplicar en los ejercicios anuales que

comiencen a partir del 1 de enero de 2!" #e aconseja su

aplicaci$n anticipada" NIC 17

25

Norma Internacional de Contabilidad N 17

(NIC17)

Arrendamientos

Objetivo

1. El o%jetivo de esta Norma es el de prescri%ir, para arrendatarios y

arrendadores, las pol&ticas conta%les adecuadas para conta%ili'ar y

revelar la in(ormaci$n relativa a los arrendamientos"

Alcance

2. Esta Norma ser aplica%le al conta%ili'ar todos los tipos de

arrendamientos que sean distintos de los)

(a) acuerdos de arrendamiento para la exploracin o uso de

minerales! petrleo! "as natural # recursos no renovables

similares$ #

(b) acuerdos sobre licencias para temas tales como pel%culas!

"rabaciones en v%deo! obras de teatro! manuscritas! patentes #

derec&os de autor'

(in embar"o! esta Norma no ser) aplicable como base de la

valoracin de*

(a) inmuebles pose%dos por arrendatarios! en el caso de +ue

los contabilicen como inversiones inmobiliarias (v,ase la NIC

-.! Inversiones inmobiliarias)$

(b) inversiones inmobiliarias suministradas por arrendadores

en r,"imen de arrendamiento operativo (v,ase la NIC -.)$

(c) activos biol"icos pose%dos por arrendatarios en r,"imen

de arrendamiento /inanciero (v,ase la NIC -1! Agricultura)$ o

(d) activos biol"icos suministrados por arrendadores en

r,"imen de arrendamiento operativo (v,ase la NIC -1)'

25

3. Esta Norma ser de aplicaci$n a los acuerdos mediante los

cuales se ceda el derec*o de uso de activos, incluso en el caso de

que el arrendador quedara o%li+ado a prestar servicios de cierta

importancia en relaci$n con la e,plotaci$n o el mantenimiento de los

citados %ienes" -or otra parte, esta Norma no ser de aplicaci$n a

los acuerdos que tienen la naturale'a de contratos de servicios,

donde una parte no ceda a la otra el derec*o a usar al+.n tipo de

activo"

0e/iniciones

. /os si+uientes t0rminos se usan, en la presente Norma, con el

si+ni(icado que a continuaci$n se especi(ica)

Arrendamiento es un acuerdo por el que el arrendador cede al

arrendatario, a cam%io de perci%ir una suma .nica de dinero, o una

serie de pa+os o cuotas, el derec*o a utili'ar un activo durante un

periodo de tiempo determinado"

Arrendamiento /inanciero es un tipo de arrendamiento en el que

se trans(ieren sustancialmente todos los ries+os y %ene(icios

in*erentes a la propiedad del activo" /a propiedad del mismo, en su

caso, puede o no ser trans(erida"

Arrendamiento no cancelable es un arrendamiento que s$lo es

revoca%le*

(a) si ocurriese alguna contingencia remota;

(b) con el permiso del arrendador;

(c) si el arrendatario realizase un nuevo arrendamiento, para el

mismo activo u otro equivalente, con el mismo arrendador; o bien

(d) si el arrendatario pagase una cantidad adicional tal que, al inicio

del arrendamiento, la continuacin de este quede asegurada con

razonable certeza.

Arrendamiento operativo es cualquier acuerdo de

arrendamiento distinto al arrendamiento (inanciero"

1l comien2o del pla2o del arrendamiento es la (ec*a a partir de

25

la cual el arrendatario tiene la (acultad de utili'ar el activo

arrendado" Es la (ec*a del reconocimiento inicial del arrendamiento

(es decir, del reconocimiento de activos, pasivos, in+resos o +astos

derivados del arrendamiento, se+.n proceda)"

Costes directos iniciales son los costes incrementales

directamente imputa%les a la ne+ociaci$n y contrataci$n de un

arrendamiento, salvo si tales costes *an sido incurridos por un

arrendador que sea a la ve' (a%ricante o distri%uidor"

Cuotas contin"entes del arrendamiento son la parte de los

pa+os por arrendamiento cuyo importe no es (ijo, sino que se %asa

en el importe (uturo de un (actor que var&a por ra'ones distintas del

mero paso del tiempo (por ejemplo, un tanto por ciento de las

ventas (uturas, +rado de utili'aci$n (utura, &ndices de precios

(uturos, tipos de inter0s de mercado (uturos, etc")"

Inicio del arrendamiento es la (ec*a ms temprana entre la del

acuerdo del arrendamiento y la (ec*a en que se comprometen las

partes en relaci$n con las principales estipulaciones del mismo" !n

esta "ec#a*

(a) se clasificar el arrendamiento como operativo o como

financiero; y

(b) en el caso de tratarse de un arrendamiento financiero, se

determinarn los importes que se reconocern al comienzo del

plazo de arrendamiento'

Inversin bruta en el arrendamiento es la suma de)

(a) los pagos mnimos a recibir por el arrendamiento financiero, y

(b) cualquier valor residual no garantizado que corresponda al

arrendador.

Inversin neta en el arrendamiento es la inversin bruta del

arrendamiento descontada al tipo de inters implcito en el

arrendamiento.

In"resos /inancieros no deven"ados son la di(erencia entre)

(a) la inversin bruta en el arrendamiento; y

(b) la inversin neta en el arrendamiento.

25

3a"os m%nimos por el arrendamiento son los pa+os que el

arrendatario, durante el pla'o del arrendamiento, *ace o puede ser

requerido para que *a+a, e,cluyendo tanto las cuotas de carcter

contin+ente como los costes de los servicios y los impuestos que *a

de pa+ar el arrendador y le *ayan de ser reem%olsados" 1am%i0n

se incluye)

(a) en el caso del arrendatario, cualquier importe garantizado por l

mismo o por un tercero vinculado con l; o

(b) en el caso del arrendador, cualquier valor residual que se le

garantice! #a sea por*

(i) parte del arrendatario$

(ii) un tercero vinculado con ,ste$ o

(iii) un tercero independiente +ue sea capa2 /inancieramente

de atender a las obli"aciones derivadas de la "arant%a

prestada'

!in embargo, si el arrendatario posee la opcin de comprar el activo

a un precio que se espera sea suficientemente ms reducido que el

valor razonable del activo en el momento en que la opcin sea

e"ercitable, de forma que, al inicio del arrendamiento, se puede

prever con razonable certeza que la opcin ser e"ercida, los pagos

mnimos por el arrendamiento comprendern tanto los pagos

mnimos a satisfacer en el plazo del mismo #asta la fec#a esperada

de e"ercicio de la citada opcin de compra, como el pago necesario

para e"ercitar esta opcin de compra.

3la2o del arrendamiento es el periodo no revoca%le para el cual

el arrendatario *a contratado el arrendamiento del activo, junto con

cualquier periodo adicional en el que 0ste ten+a derec*o a continuar

con el arrendamiento, con o sin pa+o adicional, siempre que al inicio

del arrendamiento se ten+a la certe'a ra'ona%le de que el

arrendatario ejercitar tal opci$n"

4ipo de inter,s impl%cito en el arrendamiento es el tipo de

descuento que, al inicio del arrendamiento, produce la i+ualdad

entre el valor actual total de (a) los pa+os m&nimos por el

arrendamiento y (%) el valor residual no +aranti'ado, y la suma de (i)

25

el valor ra'ona%le del activo arrendado y (ii) cualquier coste directo

inicial del arrendador"

4ipo de inter,s incremental del endeudamiento del

arrendatario es el tipo de inter0s que el arrendatario *a%r&a de

pa+ar en un arrendamiento similar o, si 0ste no (uera determina%le,

el tipo al que, el inicio del arrendamiento, aqu0l incurrir&a si pidiera

prestados, en un pla'o y con +arant&as similares, los (ondos

necesarios para comprar el activo"

5alor ra2onable es el importe por el que puede ser

intercam%iado un activo, o cancelado un pasivo, entre partes

interesadas y de%idamente in(ormadas, en una transacci$n

reali'ada en condiciones de independencia mutua"

5alor residual "aranti2ado es)

(a) para el arrendatario, la parte del valor residual que #a sido

garantizada por l mismo o por un tercero vinculado con l $el

importe de la garanta es la cuanta m%ima que podran, en

cualquier caso, tener que pagar); y

(b) para el arrendador, la parte del valor residual que #a sido

garantizada por el arrendatario o por un tercero, no vinculado con el

arrendador, y que sea financieramente capaz de atender las

obligaciones derivadas de la garanta prestada.

5alor residual no "aranti2ado es la parte del valor residual del

activo arrendado, cuya reali'aci$n por parte del arrendador no est

ase+urada o %ien queda +aranti'ada e,clusivamente por un tercero

vinculado con el arrendador"

5ida econmica es&

(a) el periodo durante el cual un activo se espera que sea utilizable

econmicamente, por parte de uno o ms usuarios; o

(b) la cantidad de unidades de produccin o similares que se

espera obtener del activo por parte de uno o ms usuarios.

5ida 6til es el periodo de tiempo estimado que se e,tiende, desde

el comien'o del pla'o del arrendamiento, pero sin estar limitado por

25

0ste, a lo lar+o del cual la entidad espera consumir los %ene(icios

econ$micos incorporados al activo arrendado"

$. 2n acuerdo o un compromiso de arrendamiento puede, durante el

periodo que media entre el inicio del arrendamiento y el comien'o

del pla'o de arrendamiento, incluir una clusula para ajustar los

pa+os por arrendamiento a consecuencia de cam%ios en el coste de

construcci$n o adquisici$n de la propiedad arrendada, o %ien a

consecuencia de cam%ios en otras medidas del coste o valor, tales

como niveles +enerales de precios, o en los costes del arrendador

por la (inanciaci$n del arrendamiento" #i (uera as&, para los

prop$sitos de esta Norma, el e(ecto de tales cam%ios se

considerar que *an tenido lu+ar al inicio del arrendamiento"

%. /a de(inici$n de arrendamiento comprende contratos para el

alquiler de activos, que conten+an una clusula en la que se

otor+ue al que alquila la opci$n de adquirir la propiedad del activo

tras el cumplimiento de las condiciones acordadas" 1ales contratos

se conocen como contratos de arrendamiento3compra"

Clasi/icacin de los arrendamientos

7. /a clasi(icaci$n de los arrendamientos adoptada en esta Norma

se %asa en el +rado en que los ries+os y %ene(icios, derivados de la

propiedad del activo, a(ectan al arrendador o al arrendatario" /os

%ene(icios pueden estar representados por la e,pectativa de una

e,plotaci$n renta%le a lo lar+o de la vida econ$mica del activo, as&

como por una +anancia por revalori'aci$n o por una reali'aci$n del

valor residual"

&. 'e clasi"icar( un arrendamiento como "inanciero cuando se

trans"ieran sustancialmente todos los riesgos ) bene"icios

in#erentes a la *ro*iedad. +or el contrario, se clasi"icar( un

arrendamiento como o*erativo si no se #an trans"erido

sustancialmente todos los riesgos ) bene"icios in#erentes a la

*ro*iedad.

-. -uesto que la transacci$n entre un arrendador y un arrendatario

se %asa en un acuerdo de arrendamiento entre las partes, ser

necesario que para am%os se utilicen de(iniciones co*erentes" /a

aplicaci$n de estas de(iniciones a las di(erentes circunstancias de

las dos partes que intervienen en la operaci$n puede tener como

25

consecuencia que el mismo arrendamiento se clasi(ique de distinta

(orma por arrendador y arrendatario" Este podr&a ser el caso, por

ejemplo, si el arrendador se %ene(iciara de una +arant&a re(erida al

valor residual, aportada por un intermediario no vinculado con el

arrendatario"

10. El que un arrendamiento sea (inanciero u operativo depender

del (ondo econ$mico y naturale'a de la transacci$n, ms que de la

mera (orma del contrato

" Ejemplos de situaciones que, por s& solas

o de (orma conjunta, normalmente conllevar&an la clasi(icaci$n de

un arrendamiento como (inanciero son)

(a) el arrendamiento transfiere la propiedad del activo al

arrendatario al finalizar el plazo del arrendamiento;

(b) el arrendatario tiene la opcin de comprar el activo a un

precio que se espera sea suficientemente inferior al valor

razonable, en el momento en que la opcin sea e"ercitable, de

modo que, al inicio del arrendamiento, se prevea con razonable

certeza que tal opcin ser e"ercida;

(c) el plazo del arrendamiento cubre la mayor parte de la vida

econmica del activo $esta circunstancia opera incluso en caso

de que la propiedad no vaya a ser transferida al final de la

operacin);

(d) al inicio del arrendamiento, el valor actual de los pagos

mnimos por el arrendamiento es al menos equivalente a la

prctica totalidad del valor razonable del activo ob"eto de la

operacin; y

(e) los activos arrendados son de una naturaleza tan

especializada que slo el arrendatario tiene la posibilidad de

usarlos sin realizar en ellos modificaciones importantes.

11. 4tros indicadores de situaciones que podr&an llevar, por s& solas

o de (orma conjunta con otras, a la clasi(icaci$n de un

arrendamiento como de carcter (inanciero, son las si+uientes)

(a) si el arrendatario puede cancelar el contrato de

arrendamiento, y las prdidas sufridas por el arrendador a

causa de tal cancelacin fueran asumidas por el

arrendatario;

(b) las prdidas o ganancias derivadas de las fluctuaciones en el

valor razonable del importe residual recaen sobre el arrendatario

25

$por e"emplo en la forma de un descuento por importe similar al

valor en venta del activo al final del contrato); y

(c) el arrendatario tiene la posibilidad de prorrogar el

arrendamiento durante un segundo periodo, con unos pagos por

arrendamiento que sean sustancialmente inferiores a los

#abituales del mercado.

12. /os ejemplos e indicadores contenidos en los prra(os 1 y 11

no son siempre concluyentes" #i resulta claro, por otras

caracter&sticas, que el arrendamiento no trans(iere sustancialmente

todos los ries+os y %ene(icios in*erentes a la propiedad, 0ste se

clasi(icar como operativo" -or ejemplo, este podr&a ser el caso en

el que se trans(iera la propiedad del activo, al t0rmino del

arrendamiento, por un pa+o varia%le que sea i+ual a su valor

ra'ona%le en ese momento, o si e,isten pa+os contin+entes como

consecuencia de los cuales el arrendatario no tiene sustancialmente

todos esos ries+os y %ene(icios"

13. /a clasi(icaci$n del arrendamiento se *ar al inicio del mismo" #i

en al+.n otro momento el arrendador y el arrendatario acordaran

cam%iar las estipulaciones del contrato, salvo si el cam%io (uera

para renovarlo, de (orma que esta modi(icaci$n *a%r&a dado lu+ar a

una clasi(icaci$n di(erente del arrendamiento, se+.n los criterios

esta%lecidos en los prra(os 7 a 12, en el caso de que las

condiciones se *u%ieran producido al inicio del arrendamiento, el

contrato revisado se considerar un nuevo arrendamiento durante

todo el pla'o restante del arrendamiento" No o%stante, los cam%ios

en las estimaciones (por ejemplo las que suponen modi(icaciones

en la vida econ$mica o en el valor residual del activo arrendado) o

los cam%ios en otras circunstancias (por ejemplo el impa+o por

parte del arrendatario), no darn lu+ar a una nueva clasi(icaci$n del

arrendamiento a e(ectos conta%les"

1. /os arrendamientos de terrenos y edi(icios en conjunto se

clasi(icarn como operativos o (inancieros de la misma (orma que

los arrendamientos de otros activos" #in em%ar+o, una

caracter&stica de los terrenos es, normalmente, su vida econ$mica

inde(inida y, si no se espera que la propiedad de los mismos pase al

arrendatario al t0rmino del pla'o del arrendamiento, 0ste no reci%ir

25

todos los ries+os y %ene(icios sustanciales in*erentes a la

propiedad" En tal caso, el arrendamiento del terreno se considerar

como operativo"

Cualquier pa+o reali'ado al contratar o adquirir un derec*o de

arrendamiento que se conta%ilice como un arrendamiento operativo,

representar un pa+o anticipado por el arrendamiento, que se

amorti'ar a lo lar+o del pla'o del arrendamiento, a medida que se

o%ten+an los %ene(icios econ$micos producidos por el mismo"

1$. /os componentes de terrenos y de construcciones, en un

arrendamiento de terrenos y construcciones en conjunto, se

considerarn de (orma separada a e(ectos de la clasi(icaci$n del

arrendamiento" #i se espera que la propiedad de am%os

componentes se trans(iera al arrendatario al t0rmino del pla'o de

arrendamiento, am%os componentes se clasi(icarn como

arrendamiento (inanciero, tanto si se contemplan como un s$lo

arrendamiento o como dos, a menos que est0 claro5a partir de

otras caracter&sticas5 que el arrendamiento no trans(iere

sustancialmente todos los ries+os y %ene(icios asociados a la

propiedad de uno o am%os componentes" Cuando los terrenos

ten+an una vida econ$mica ilimitada, el componente de terrenos se

clasi(icar normalmente como un arrendamiento operativo, a menos

que se espere que la propiedad sea trans(erida al arrendatario al

t0rmino del pla'o de arrendamiento, de acuerdo con el prra(o 16"

El componente de construcciones se clasi(icar como un

arrendamiento (inanciero u operativo, en consonancia con lo

esta%lecido en los prra(os 7 a 17"

1%. Cuando sea necesario para clasi(icar y conta%ili'ar un

arrendamiento de terrenos y construcciones, los pa+os m&nimos por

el arrendamiento (incluyendo todo pa+o por adelantado) se

distri%uirn entre los componentes de terrenos y construcciones

proporcionalmente a los valores ra'ona%les relativos que

representen los derec*os de arrendamiento en los citados

componentes de terrenos y construcciones en el inicio del

arrendamiento" #i los pa+os por el arrendamiento no pueden

repartirse (ia%lemente entre estos dos componentes, todo el

arrendamiento se clasi(icar como arrendamiento (inanciero, a

menos que est0 claro que am%os componentes son arrendamientos

operativos, en cuyo caso todo el arrendamiento se clasi(icar como

operativo"

25

17. En un arrendamiento de terrenos y construcciones en conjunto

en el que resulte insi+ni(icante el importe que, de acuerdo con el

prra(o 2, se reconocer&a para el componente de terrenos, los

citados terrenos y las construcciones pueden tratarse como una

unidad individual a los e(ectos de la clasi(icaci$n del arrendamiento

y clasi(icarse como un arrendamiento (inanciero u operativo de

acuerdo con los prra(os 7 a 17" En tal caso, se considerar la vida

econ$mica de los edi(icios como la que corresponda a la totalidad

del activo arrendado"

25

1&. /a valoraci$n por separado de los componentes de terrenos y

construcciones no ser necesaria cuando los derec*os del

arrendatario, tanto en terrenos como en construcciones, sean

clasi(icados como una inversi$n inmo%iliaria de acuerdo con la NIC

6, y se adopte el modelo del valor ra'ona%le" #e requerirn

clculos detallados para *acer esta evaluaci$n s$lo si la

clasi(icaci$n de uno o am%os componentes podr&a resultar, en el

caso de no reali'arse tales clculos, incierta"

1-. #e+.n la NIC 6, es posi%le que el arrendatario clasi(ique los

derec*os so%re un inmue%le mantenido en r0+imen de

arrendamiento operativo, como inversi$n inmo%iliaria" #i esto

sucediese, tales derec*os so%re el inmue%le se conta%ili'arn como

si (ueran un arrendamiento (inanciero y, adems, se utili'ar el

modelo del valor ra'ona%le para el activo as& reconocido" El

arrendatario continuar la conta%ili'aci$n del arrendamiento como

un arrendamiento (inanciero, incluso si un evento posterior cam%iara

la naturale'a de los derec*os del arrendatario so%re el inmue%le, de

(orma que no se pudiese se+uir clasi(icando como inversi$n

inmo%iliaria" Este ser el caso si, por ejemplo, el arrendatario)

(a) 'cupa el inmueble, que por tanto se clasificar como un

inmueble ocupado por el due(o, por un coste atribuido igual a su

valor razonable en la fec#a en la que se produce el cambio de

uso; o

(b) )ealiza una transaccin de subarriendo, en la que transfiera

a un tercero no vinculado, sustancialmente todos los riesgos y

beneficios in#erentes a la titularidad del derec#o de

arrendamiento. *ic#o subarriendo se contabilizar, por parte del

arrendatario, como un arrendamiento financiero al tercero,

aunque ste pudiera registrarlo como un arrendamiento

operativo.

25

Contabili2acin de los arrendamientos en los

estados /inancieros de los arrendatarios

Arrendamientos /inancieros

3 7econocimiento inicial

2.. Al comien/o del *la/o del arrendamiento "inanciero, 0ste se

reconocer(, en el balance del arrendatario, registrando un

activo ) un *asivo *or el mismo im*orte, igual al valor

ra/onable del bien arrendado, o bien al valor actual de los

*agos m1nimos *or el arrendamiento, si 0ste "uera menor,

determinados al inicio del arrendamiento. Al calcular el valor

actual de los *agos m1nimos *or el arrendamiento, se tomar(

como "actor de descuento el ti*o de inter0s im*l1cito en el

arrendamiento, siem*re 2ue sea *racticable determinarlo3 de lo

contrario se usar( el ti*o de inter0s incremental de los

*r0stamos del arrendatario.

21. /as transacciones y dems eventos se conta%ili'arn y

presentarn de acuerdo con su (ondo econ$mico y realidad

(inanciera, y no solamente en consideraci$n a su (orma le+al"

8ientras que la (orma le+al de un acuerdo de arrendamiento puede

si+ni(icar que el arrendatario no adquiera la titularidad jur&dica so%re

el %ien arrendado, en el caso de un arrendamiento (inanciero, su

(ondo econ$mico y realidad (inanciera implican que el arrendatario

adquiere los %ene(icios econ$micos derivados del uso del activo

arrendado durante la mayor parte de su vida econ$mica,

contrayendo al *acerlo, como contraprestaci$n por tal derec*o, una

o%li+aci$n de pa+o apro,imadamente i+ual al inicio del

arrendamiento, al valor ra'ona%le del activo ms las car+as

(inancieras correspondientes"

22. #i tal operaci$n de arrendamiento no quedara re(lejada en el

%alance del arrendatario, tanto sus recursos econ$micos como las

o%li+aciones de la entidad estar&an in(ravalorados, distorsionando

as& cualquier ratio (inanciero que se pudiera calcular" #er

apropiado, por tanto, que el arrendamiento (inanciero se recoja, en

el %alance del arrendatario, simultneamente como un activo y

como una o%li+aci$n de pa+ar cuotas de arrendamiento en el (uturo"

9l comien'o del pla'o del arrendamiento, tanto el activo como la

25

o%li+aci$n de pa+ar cuotas (uturas, se re+istrarn en el %alance por

los mismos importes, e,cepto si e,isten costes directos iniciales

relativos al arrendatario, que se a:adirn al importe reconocido

como activo"

23. No resultar adecuado presentar las o%li+aciones relativas a los

%ienes arrendados, en los estados (inancieros, como deducciones

del valor de los activos correspondientes" En caso de que la entidad

realice, en el %alance, distinci$n entre pasivos corrientes y no

corrientes, o%servar esta misma distinci$n para las deudas

derivadas de los arrendamientos

2. Es (recuente incurrir en ciertos costes directos iniciales al

emprender actividades espec&(icas de arrendamiento, tales como

los que sur+en al ne+ociar y ase+urar los acuerdos y contratos

correspondientes" /os costes que sean directamente atri%ui%les a

las actividades llevadas a ca%o por parte del arrendatario en un

arrendamiento (inanciero, se incluirn como parte del valor del

activo reconocido en la transacci$n"

- 5aloracin posterior

2$. /os pa+os m&nimos por el arrendamiento se dividirn en dos

partes que representen las car+as (inancieras y la reducci$n de la

deuda viva" /a car+a (inanciera total se distri%uir entre los

ejercicios que constituyan el pla'o del arrendamiento, de manera

que se o%ten+a un tipo de inter0s constante en cada ejercicio, so%re

el saldo de la deuda pendiente de amorti'ar" /os pa+os

contin+entes se car+arn como +astos en los ejercicios en los que

sean incurridos"

2%. En la prctica, y con la (inalidad de simpli(icar los clculos, el

arrendatario podr utili'ar al+.n tipo de apro,imaci$n para distri%uir

las car+as (inancieras entre los ejercicios que constituyen el pla'o

del arrendamiento"

25

27. El arrendamiento (inanciero dar lu+ar tanto a un car+o por

amorti'aci$n en los activos amorti'a%les, como a un +asto

(inanciero en cada ejercicio" /a pol&tica de amorti'aci$n para activos

amorti'a%les arrendados ser co*erente con la se+uida para el

resto de activos amorti'a%les que se posean, y la amorti'aci$n

conta%ili'ada se calcular so%re las %ases esta%lecidas en la NIC

1;, Inmovili'ado material y en la NIC 7<, 9ctivos intan+i%les" #i no

e,istiese certe'a ra'ona%le de que el arrendatario o%tendr la

propiedad al t0rmino del pla'o del arrendamiento, el activo se

amorti'ar totalmente a lo lar+o de su vida .til o en el pla'o del

arrendamiento, se+.n cul sea menor"

2&. El importe amorti'a%le del activo arrendado se distri%uir entre

cada uno de los ejercicios de uso esperado, de acuerdo con una

%ase sistemtica, co*erente con la pol&tica de amorti'aci$n que el

arrendatario *aya adoptado con respecto a los dems activos

amorti'a%les que posea" En caso de que e,ista certe'a ra'ona%le

de que el arrendatario o%tendr la propiedad al (inali'ar el pla'o del

arrendamiento, el periodo de utili'aci$n esperado ser la vida .til

del activo= en otro caso, el activo se amorti'ar a lo lar+o de su vida

.til o en el pla'o del arrendamiento, se+.n cul sea menor"

2-. El arrendamiento (inanciero dar lu+ar a un car+o por

amorti'aci$n y a otro de tipo (inanciero en cada ejercicio, pero la

suma de esos importes no ser i+ual a la cuota a pa+ar en el

ejercicio y, por tanto, no ser adecuado considerar como +asto

simplemente la cuota a pa+ar en el mismo" >e acuerdo con lo

anterior, es impro%a%le que el activo y el pasivo correspondientes al

arrendamiento si+an siendo de i+ual importe despu0s del comien'o

del pla'o del arrendamiento"

3.. -ara determinar si el activo arrendado *a visto deteriorado su

valor, la entidad aplicar la NIC 7; *eterioro del valor de los

activos.

- In/ormacin a revelar

25

31. 9dems de los requisitos in(ormativos (ijados en la NII? 7

Instrumentos (inancieros) In(ormaci$n a revelar, los arrendatarios

revelarn en sus estados (inancieros la si+uiente in(ormaci$n,

re(erida a los arrendamientos (inancieros)

(a) +ara cada clase de activos, el importe neto en libros a la

fec#a del balance.

(b) ,na conciliacin entre el importe total de los pagos del

arrendamiento y su valor actual, en la fec#a del balance.

Adems, la entidad informar de los pagos mnimos del

arrendamiento en la fec#a del balance, y de su

correspondiente valor actual, para cada uno de los siguientes

plazos&

(i) &asta un a8o$

(ii) entre uno # cinco a8os$

(iii) m)s de cinco a8os'

(c) -uotas contingentes reconocidas como gasto en el e"ercicio.

(d) Importe total de los pagos mnimos por subarriendos que se

esperan recibir, en la fec#a del balance, por los subarriendos

financieros no cancelables que la entidad posea.

(e) ,na descripcin general de los acuerdos significativos de

arrendamiento donde se incluirn, sin limitarse a ellos, los

siguientes datos&

(i) las bases para la determinacin de cual+uier cuota de

car)cter contin"ente +ue se &a#a pactado$

(ii) la existencia #! en su caso! los pla2os de renovacin

de los contratos! as% como de las opciones de compra #

las cl)usulas de actuali2acin o escalonamiento de

precios$ #

(iii) las restricciones impuestas a la entidad en virtud de

los contratos de arrendamiento! tales como las +ue se

re/ieran a la distribucin de dividendos! al

endeudamiento adicional o a nuevos contratos de

arrendamiento'

32. 9dems de lo anterior, sern aplica%les a los arrendatarios las

e,i+encias de in(ormaci$n (ijadas por la NIC 1;, NIC 7;, NIC 7<,

25

NIC 6 y NIC 61, para los activos arrendados en r0+imen de

arrendamiento (inanciero"

Arrendamientos operativos

33. 4as cuotas derivadas de los arrendamientos o*erativos se

reconocer(n como gasto de "orma lineal, durante el transcurso

del *la/o del arrendamiento, salvo 2ue resulte m(s

re*resentativa otra base sistem(tica de re*arto *or re"le5ar m(s

adecuadamente el *atr6n tem*oral de los bene"icios del

arrendamiento *ara el usuario.

3. -ara los arrendamientos operativos, los pa+os correspondientes

a las cuotas de arrendamiento (e,cluyendo los costes por otros

servicios tales como se+uros o mantenimiento) se reconocern

como +astos de (orma lineal, a menos que resulte ms apropiado el

uso de otra %ase de carcter sistemtico que recoja, de (orma ms

representativa, el patr$n de +eneraci$n de %ene(icios para el

usuario" /o anterior es independiente de la (orma concreta en que

se realicen los pa+os de las cuotas"

- In/ormacin a revelar

3$. Adem(s de los re2uisitos in"ormativos "i5ados en la NII7 7

Instrumentos "inancieros8 In"ormaci6n a revelar, los

arrendatarios revelar(n, en sus estados "inancieros, la

siguiente in"ormaci6n re"erida a los arrendamientos o*erativos8

(a) el total de pagos futuros mnimos del arrendamiento, derivados

de contratos de arrendamiento operativo no cancelables, que se

vayan a satisfacer en los siguientes plazos&

(i) &asta un a8o$

(ii) entre uno # cinco a8os$

(iii) a m)s de cinco a8os'

(b) el importe total de los pagos futuros mnimos por subarriendo

que se espera recibir, en la fec#a del balance, por los subarriendos

operativos no cancelables.

(c) cuotas de arrendamientos y subarriendos operativos

reconocidas como gastos del e"ercicio, revelando por separado los

25

importes de los pagos mnimos por arrendamiento, las cuotas

contingentes y las cuotas de subarriendo.

(d) una descripcin general de los acuerdos significativos de

arrendamiento concluidos por el arrendatario, donde se incluirn,

sin limitarse a ellos, los siguientes datos&

(i) las bases para la determinacin de cualquier cuota de carcter

contingente que se #aya pactado;

(ii) la e%istencia y, en su caso, los plazos de renovacin o las

opciones de compra y las clusulas de actualizacin o

escalonamiento; y

(iii) las restricciones impuestas a la entidad en virtud de los

contratos de arrendamiento, tales como las que se refieran a la

distribucin de dividendos, al endeudamiento adicional o a nuevos

contratos de arrendamiento.

Nota del IC9C) /a traducci$n de este prra(o se *a reali'ado

si+uiendo la versi$n in+lesa de esta norma, y es distinta a la que

(i+ura en la pu%licaci$n o(icial de%ido a un error que actualmente

est en (ase de correcci$n"

Contabili2acin de los arrendamientos en los

estados /inancieros de los arrendadores

Arrendamientos /inancieros

- 7econocimiento inicial

3%. 9os arrendadores reconocer)n en su balance los activos

+ue manten"an en arrendamientos /inancieros # los

presentar)n como una partida a cobrar! por un importe i"ual al

de la inversin neta en el arrendamiento'

37. En una operaci$n de arrendamiento (inanciero, sustancialmente

todos los ries+os y %ene(icios in*erentes a la propiedad son

trans(eridos por el arrendador, y por ello, las sucesivas cuotas a

co%rar por el mismo se consideran como reem%olsos del principal y

remuneraci$n (inanciera del arrendador por su inversi$n y servicios"

3&. Es (recuente que el arrendador incurra en ciertos costes directos

25

iniciales, entre los que se incluyen comisiones, *onorarios jur&dicos

y costes internos que son incrementales y directamente atri%ui%les a

la ne+ociaci$n y contrataci$n del arrendamiento" >e ellos se

e,cluyen los costes de estructura indirectos, tales como los

incurridos por un equipo de ventas y comerciali'aci$n" En el caso

de arrendamientos (inancieros distintos de aqu0llos en los que est0

implicado un productor o distri%uidor que tam%i0n sea arrendador,

los costes directos iniciales se incluirn en la valoraci$n inicial de

los derec*os de co%ro por el arrendamiento (inanciero, y

disminuirn el importe de in+resos reconocidos a lo lar+o del pla'o

de arrendamiento" El tipo de inter0s impl&cito del arrendamiento se

de(ine de (orma que los costes directos iniciales se incluyen

automticamente en los derec*os de co%ro del arrendamiento

(inanciero= esto es, no *ay necesidad de a:adirlos de (orma

independiente" /os costes incurridos por productores o

distri%uidores, que tam%i0n son arrendadores, en relaci$n con la

ne+ociaci$n y contrataci$n de un arrendamiento, se e,cluyen de la

de(inici$n de costes directos iniciales" En consecuencia, 0stos se

e,cluirn de la inversi$n neta del arrendamiento y se reconocern

como +astos cuando se recono'ca el %ene(icio de la venta, lo que

para un arrendamiento (inanciero tiene lu+ar normalmente al

comien'o del pla'o de arrendamiento"

- 5aloracin posterior

3-. 1l reconocimiento de los in"resos /inancieros! se basar) en

una pauta +ue re/leje! en cada uno de los ejercicios! un tipo de

rendimiento constante! sobre la inversin /inanciera neta +ue

el arrendador &a reali2ado en el arrendamiento /inanciero'

.. 1odo arrendador aspira a distri%uir el in+reso (inanciero so%re

una %ase sistemtica y racional a lo lar+o del pla'o del

arrendamiento" Esta distri%uci$n se %asar en una pauta que re(leje

un rendimiento constante en cada ejercicio so%re la inversi$n neta

relacionada con el arrendamiento (inanciero" /os pa+os del

arrendamiento relativos a cada ejercicio, una ve' e,cluidos los

costes por servicios, se destinarn a cu%rir la inversi$n %ruta en el

arrendamiento, reduciendo tanto el principal como los in+resos

(inancieros no deven+ados"

1. /as estimaciones de los valores residuales no +aranti'ados,

utili'ados al computar la inversi$n %ruta del arrendador en un

arrendamiento, sern o%jeto de revisiones re+ulares" #i se *u%iera

producido una reducci$n permanente en la estimaci$n del valor

25

residual no +aranti'ado, se proceder&a a revisar la distri%uci$n del

in+reso (inanciero no deven+ado a lo lar+o del pla'o del

arrendamiento, y cualquier reducci$n respecto a las cantidades de

in+resos ya deven+ados se reconocer inmediatamente"

9" 2n activo sometido a un arrendamiento (inanciero, que *aya sido

clasi(icado como mantenido para la venta (o incluido en un +rupo

enajena%le de elementos clasi(icado como mantenido para la venta)

de acuerdo con la NII? !, se conta%ili'ar se+.n lo esta%lecido en

esa Norma"

2. 9os arrendadores +ue sean tambi,n /abricantes o

distribuidores reconocer)n los resultados derivados de la

venta en el ejercicio! de acuerdo con las pol%ticas contables

utili2adas por la entidad para el resto de las operaciones de

venta directa' (i se &an aplicado tipos de inter,s arti/icialmente

bajos! el resultado por la venta se reducir) al +ue se &ubiera

obtenido de &aber aplicado tipos de inter,s de mercado' 9os

costes incurridos por el /abricante o el distribuidor +ue sea

tambi,n arrendador! # est,n relacionados con la ne"ociacin o

la contratacin del arrendamiento! se reconocer)n como un

"asto cuando se recono2ca el resultado en la venta'

3. /os (a%ricantes o distri%uidores o(recen a menudo a sus clientes

la posi%ilidad de comprar o alquilar un activo" El arrendamiento

(inanciero de un activo, cuando el arrendador es tam%i0n (a%ricante

o distri%uidor, dar lu+ar a dos tipos de resultados)

(a) las prdidas o ganancias equivalentes al resultado de la venta

directa del activo arrendado, a precios normales de venta,

teniendo en cuenta todo tipo de descuentos comerciales y

reba"as que sean aplicables; y

(b) la ganancia financiera que se obtenga en el transcurso del

periodo del arrendamiento.

. El in+reso ordinario por venta re+istrado al comien'o del pla'o

del arrendamiento (inanciero, por un arrendador que sea (a%ricante

o distri%uidor, es i+ual al valor ra'ona%le del activo o, si (uera

menor, al valor actual de los pa+os m&nimos por el arrendamiento,

descontados a un tipo de inter0s de mercado" El coste de la venta

25

reconocido al comien'o del pla'o del arrendamiento ser el coste

de la propiedad arrendada o la cantidad por la que estuviese

conta%ili'ada si es di(erente, menos el valor actual del importe al

que ascienda el valor residual +aranti'ado" /a di(erencia entre el

in+reso ordinario y el coste de la venta es la +anancia en la venta,

que se reconocer como tal de acuerdo con las pol&ticas se+uidas

por la entidad para las operaciones de venta directa"

$. /os (a%ricantes o distri%uidores que sean tam%i0n arrendadores,

aplican a veces tipos de inter0s arti(icialmente %ajos a (in de atraer a

los clientes" El uso de tales tipos podr&a si+ni(icar el reconocimiento,

en el momento de la venta, de una porci$n e,cesiva del resultado

total de la transacci$n" En el caso de que se empleen tipos de

inter0s arti(icialmente %ajos, el resultado de la venta quedar

reducido a la que se *u%iera o%tenido de aplicar un tipo de inter0s

de mercado"

%. /os costes directos iniciales, en los casos de arrendadores que

sean (a%ricantes o distri%uidores, se reconocern como +astos al

comien'o del pla'o del arrendamiento, puesto que estn

relacionados principalmente con la o%tenci$n de las +anancias del

(a%ricante o distri%uidor en la venta"

- In/ormacin a revelar

7. Adem)s de los re+uisitos in/ormativos /ijados en la NII: 7

Instrumentos "inancieros8 In"ormaci6n a revelar! los

arrendadores revelar)n en sus estados /inancieros la si"uiente

in/ormacin! re/erida a los arrendamientos /inancieros*

(a) ,na conciliacin, en la fec#a del balance, entre la inversin

bruta total en los arrendamientos y el valor actual de los

pagos mnimos a recibir por los mismos. Adems, la entidad

revelar, en la fec#a del balance, tanto la inversin bruta

total en dic#os arrendamientos como el valor actual de los

pagos mnimos a recibir por causa de los mismos, para cada

uno de los siguientes plazos&

25

(i) &asta un a8o$

(ii) entre uno # cinco a8os$

(iii) m)s de cinco a8os'

(b) .os ingresos financieros no devengados.

(c) /l importe de los valores residuales no garantizados

reconocidos a favor del arrendador.

(d) .as correcciones de valor acumuladas que cubran

insolvencias relativas a los pagos mnimos por el

arrendamiento pendientes de cobro.

(e) .as cuotas contingentes reconocidas en los ingresos del

e"ercicio.

(/) ,na descripcin general de los acuerdos de arrendamiento

significativos concluidos por el arrendador.

&. 9 menudo resulta .til in(ormar, como indicador del crecimiento

en la actividad arrendadora, so%re la inversi$n %ruta en

arrendamientos (inancieros conse+uida en el ejercicio, deducidos

los correspondientes in+resos (inancieros no deven+ados, a la que

se restarn los importes de los contratos de arrendamiento

cancelados en ese mismo intervalo de tiempo"

Arrendamientos operativos

-. 9os arrendadores presentar)n en su balance! los activos

dedicados a arrendamientos operativos de acuerdo con la

naturale2a de tales bienes'

50. 9os in"resos procedentes de los arrendamientos operativos

se reconocer)n como in"resos de /orma lineal a lo lar"o del

pla2o de arrendamiento! salvo +ue resulte m)s representativa

otra base sistem)tica de reparto! por re/lejar m)s

adecuadamente el patrn temporal de consumo de los

bene/icios derivados del uso del activo arrendado en

25

cuestin

'

$1. /os costes incurridos en la o%tenci$n de in+resos por

arrendamiento, incluyendo la amorti'aci$n del %ien, se reconocern

como +astos" /os in+resos por arrendamiento (e,cluyendo lo que se

reci%a por servicios tales como se+uro y conservaci$n) se

reconocern de una (orma lineal en el pla'o del arrendamiento,

incluso si los co%ros no se reci%en con arre+lo a tal %ase, a menos

que otra ($rmula sistemtica sea ms representativa del patr$n

temporal con el que los %ene(icios derivados del uso del activo

arrendado disminuyen"

$2. 9os costes directos iniciales incurridos por el arrendador

en la ne"ociacin # contratacin de un arrendamiento

operativo! se a8adir)n al importe en libros del activo arrendado

# se reconocer)n como "asto a lo lar"o del pla2o de

arrendamiento! sobre la misma base +ue los in"resos del

arrendamiento'

$3. 9a amorti2acin de los activos amorti2ables arrendados se

e/ectuar) de /orma co&erente con las pol%ticas normalmente

se"uidas por el arrendador para activos similares! # se

calcular) con arre"lo a las bases establecidas en la NIC 1; # en

la NIC <='

$. -ara determinar si el activo arrendado *a visto deteriorado su

valor, la entidad aplicar la NIC 7;"

$$. El arrendador, que sea a la ve' (a%ricante o distri%uidor de los

%ienes arrendados, no reconocer nin+.n resultado por la venta

cuando cele%re un contrato de arrendamiento operativo, puesto que

la operaci$n no es en nin+.n modo equivalente a una venta"

- In/ormacin a revelar

$%. Adem)s de los re+uisitos in/ormativos /ijados en la NII: 7!

los arrendadores revelar)n! en sus estados /inancieros! la

si"uiente in/ormacin re/erida a los arrendamientos

25

operativos*

(a) /l importe total de los pagos mnimos futuros de los

arrendamientos correspondientes a los arrendamientos

operativos no cancelables, as como los importes que

corresponden a los siguientes plazos&

(i) &asta un a8o$

(ii) entre uno # cinco a8os$

(iii) m)s de cinco a8os'

(b) /l total de las cuotas de carcter contingente reconocidas

como ingreso en el e"ercicio.

(c) ,na descripcin general de las condiciones de los

arrendamientos acordados por el arrendador.

$7. 9dems, ser tam%i0n de aplicaci$n a los activos arrendados a

terceros en r0+imen de arrendamiento operativo, los requisitos de

in(ormaci$n e,i+idos en la NIC 1;, la NIC 7;, la NIC 7<, la NIC 6 y

la NIC 61"

4ransacciones de venta con arrendamiento

posterior

$&. 2na venta con arrendamiento posterior es una transacci$n que

implica la enajenaci$n de un activo y su posterior arrendamiento al

vendedor" /as cuotas del arrendamiento y el precio de venta son

usualmente interdependientes, puesto que se ne+ocian

simultneamente" El tratamiento conta%le de las operaciones de

25

venta con arrendamiento posterior depender del tipo de

arrendamiento implicado en ellas"

$-. (i una venta con arrendamiento posterior resultase ser un

arrendamiento /inanciero! se evitar) reconocer inmediatamente

como resultado! en los estados /inancieros del vendedor

arrendatario! cual+uier exceso del importe de la venta sobre el

importe en libros del activo enajenado' 1ste importe! se di/erir)

# amorti2ar) a lo lar"o del pla2o del arrendamiento'

%.. #i el arrendamiento posterior es un arrendamiento (inanciero, la

operaci$n es un medio por el cual el arrendador suministra

(inanciaci$n al arrendatario con el activo como +arant&a" -or esta

ra'$n, no ser apropiado considerar el e,ceso del importe de la

venta so%re el importe en li%ros del activo como un resultado

reali'ado" Este e,ceso se di(erir y amorti'ar a lo lar+o del pla'o

del arrendamiento"

%1. (i una venta con arrendamiento posterior resultase ser un

arrendamiento operativo! # +uedase claro +ue la operacin se

&a establecido a su valor ra2onable! cual+uier resultado se

reconocer) inmediatamente como tal' (i el precio de venta

/uese in/erior al valor ra2onable! todo resultado se reconocer)

inmediatamente! excepto si la p,rdida resultase compensada

por cuotas /uturas por debajo de los precios de mercado! en

cu#o caso se di/erir) # amorti2ar) en proporcin a las cuotas

pa"adas durante el periodo en el +ue se espere utili2ar el

activo' (i el precio de venta /uese superior al valor ra2onable!

dic&o exceso se di/erir) # amorti2ar) durante el periodo en el

+ue se espere utili2ar el activo'

%2. #i el arrendamiento posterior (uese un arrendamiento operativo,

y tanto las cuotas como el precio se esta%leciesen utili'ando valores

ra'ona%les, se *a%r producido e(ectivamente una operaci$n

normal de venta y se reconocer inmediatamente cualquier

resultado derivado de la misma"

%3. 1n los contratos de arrendamiento operativo! si el valor

25

ra2onable del bien en el momento de la venta con

arrendamiento posterior /uera in/erior a su importe en libros! la

p,rdida derivada de la di/erencia entre ambas ci/ras se

reconocer) inmediatamente'

%. #in em%ar+o, para los arrendamientos (inancieros, tal ajuste no

ser necesario, salvo que se *aya producido un deterioro del valor,

en cuyo caso el importe en li%ros se re%ajar *asta que alcance el

importe recupera%le, de acuerdo con la NIC 7;"

%$. /as o%li+aciones so%re revelaci$n de in(ormaci$n, esta%lecidas

tanto para los arrendadores como para los arrendatarios, sern

i+ualmente aplica%les a las ventas con arrendamiento posterior" En

el caso de la descripci$n +eneral de los acuerdos relevantes de los

arrendamientos, ser oportuno revelar las disposiciones no

*a%ituales que se *ayan incluido en los acuerdos, o %ien en los

t0rminos de las transacciones de venta con arrendamiento

posterior"

%%. /as operaciones de venta con arrendamiento posterior pueden

cumplir las condiciones para tener que in(ormar por separado de

ellas se+.n la NIC 1 -resentaci$n de estados (inancieros"

0isposiciones transitorias

%7. Con(orme a lo esta%lecido en el prra(o ;<, se aconseja la

aplicaci$n retroactiva de esta Norma, pero no se o%li+a a ello" #i no

se aplicase la Norma de (orma retroactiva, se considerar que el

saldo de cualquier arrendamiento (inanciero pree,istente *a sido

determinado de (orma apropiada por parte del arrendador, que lo

conta%ili'ar en adelante, de acuerdo con el contenido de la

presente Norma"

%&. /a entidad que previamente *aya aplicado la NIC 17 (revisada

en 1997) aplicar las modi(icaciones contenidas por esta Norma de

(orma retroactiva para todos los arrendamientos, o %ien, si la NIC 17

(revisada en 1997) no se aplic$ retroactivamente, para todos los

arrendamientos que *ayan comen'ado desde que se aplic$ por

primera ve' la citada Norma"

25

:ec&a de vi"encia

%-. /a entidad aplicar esta Norma en los ejercicios anuales que

comiencen a partir del 1 de enero de 2!" #e aconseja su

aplicaci$n anticipada" #i al+una entidad aplicase esta Norma para

un periodo que comen'ase antes del 1 de enero de 2!, revelar

ese *ec*o"

0ero"acin de la NIC 17 (revisada en 1>>7)

7.. Esta Norma dero+a la NIC 17, 9rrendamientos (revisada en

1997)"

25

Aprobacin de la NIC 17 por el Consejo

/a Norma Internacional de Conta%ilidad 17 9rrendamientos (ue

apro%ada para su emisi$n por los catorce miem%ros del Consejo

de Normas Internacionales de Conta%ilidad"

1" #ir >avid 1@eedie (+residente)

2" 1*omas E Aones (9ice*residente)

7" 8ary E Bart*

6" Cans3Deor+ Bruns

!" 9nt*ony 1" Cope

;" Eo%ert - Darnett

7" Dil%ert D0lard

<" Aames A /eisenrin+

9" Farren A" 8cDre+or

1" -atricia / 4G8alley

11" Carry H #c*mid

12" Ao*n 1 #mit*

17" Deo((rey F*ittin+ton

16" 1atsumi Iamada

25

AN1?O(

25

@I@9IOA7A:BA

9I9/9 J9K9/9 -9#C29/= -9EE>E# EE91ED2I C9E/4#"

LLNormas Internacionales de In(ormaci$n ?inanciera M Concordado

con el Nuevo -lan Conta%le Deneral EmpresarialGG, -+" ;12

9B9N14 BE48/EI 89E1C9" LLNormas Internacionales de

Conta%ilidad 212" NIC, NII?, #IC, CINII?" GG, -+" 1<2

4IN:;<=A7>A'

#tt*8??nanc)nic17.blogs*ot.com?

#tt*8??revistacontable.dev.nuatt.es?noticias@base?laAnicA

17Aarrendamientos

Das könnte Ihnen auch gefallen

- Guardería de Papá ProyectoDokument3 SeitenGuardería de Papá ProyectoNahira OlivaNoch keine Bewertungen

- Guía No. 2 Marco ConceptualDokument30 SeitenGuía No. 2 Marco ConceptualLAURA VANESSA LASSO B.Noch keine Bewertungen

- Niif 8Dokument10 SeitenNiif 8César A. Aquise67% (3)

- Valuación Normas Internacionales 2020Dokument57 SeitenValuación Normas Internacionales 2020FABIO RAFFONoch keine Bewertungen

- Planeacion OperativaDokument8 SeitenPlaneacion OperativaNahira OlivaNoch keine Bewertungen

- Normas y organismos contablesDokument7 SeitenNormas y organismos contablesRomi Vasquez100% (1)

- Contabilidad y tributación en cooperativas agrariasDokument46 SeitenContabilidad y tributación en cooperativas agrariasWILBERTNoch keine Bewertungen

- Presupuesto 1Dokument36 SeitenPresupuesto 1Nahira OlivaNoch keine Bewertungen

- Notas Comparativas A Los EeffDokument20 SeitenNotas Comparativas A Los EeffNahira OlivaNoch keine Bewertungen

- Caso Presupuesto A DesarrollarDokument5 SeitenCaso Presupuesto A DesarrollarNahira OlivaNoch keine Bewertungen

- Presupuesto 1Dokument36 SeitenPresupuesto 1Nahira OlivaNoch keine Bewertungen

- Trabajo JJDokument74 SeitenTrabajo JJNahira OlivaNoch keine Bewertungen

- Perfil de ProyectoDokument29 SeitenPerfil de ProyectoNahira OlivaNoch keine Bewertungen

- Finanzas CorporativasDokument1 SeiteFinanzas CorporativasNahira OlivaNoch keine Bewertungen

- CASO - Presupuesto PRSDokument29 SeitenCASO - Presupuesto PRSNahira OlivaNoch keine Bewertungen

- Romero AdelinaDokument95 SeitenRomero AdelinaIrving EricsonNoch keine Bewertungen

- Marco Teórico TesisDokument11 SeitenMarco Teórico TesisNahira OlivaNoch keine Bewertungen

- Analisis de Eeff Grupo 1Dokument15 SeitenAnalisis de Eeff Grupo 1Nahira OlivaNoch keine Bewertungen

- RFIDDokument8 SeitenRFIDNahira OlivaNoch keine Bewertungen

- Nic 01Dokument46 SeitenNic 01Claudia Veronica LlanosNoch keine Bewertungen

- Nic 01Dokument46 SeitenNic 01Claudia Veronica LlanosNoch keine Bewertungen

- Cont 204 4009 Cont M 20140314110344Dokument8 SeitenCont 204 4009 Cont M 20140314110344Nahira OlivaNoch keine Bewertungen

- IndiceDokument6 SeitenIndiceNahira OlivaNoch keine Bewertungen

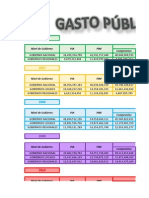

- Ejecución presupuestaria por niveles de gobierno 2006-2014Dokument6 SeitenEjecución presupuestaria por niveles de gobierno 2006-2014Nahira OlivaNoch keine Bewertungen

- RETENCIONDokument22 SeitenRETENCIONNahira OlivaNoch keine Bewertungen

- Escuela Profesional de Ciencias Económicas: Trujillo - 2014Dokument2 SeitenEscuela Profesional de Ciencias Económicas: Trujillo - 2014Nahira OlivaNoch keine Bewertungen

- Costos 1 - 93Dokument93 SeitenCostos 1 - 93Nahira OlivaNoch keine Bewertungen

- Triptico Nic 17 OriginalDokument2 SeitenTriptico Nic 17 OriginalNahira OlivaNoch keine Bewertungen

- Notas Impuesto PredialDokument2 SeitenNotas Impuesto PredialNahira OlivaNoch keine Bewertungen

- Informe Costos 2 - ListoDokument5 SeitenInforme Costos 2 - ListoNahira OlivaNoch keine Bewertungen

- Informe Finanzas ImpriDokument18 SeitenInforme Finanzas ImpriNahira OlivaNoch keine Bewertungen

- Ejercicio Práctico de Valuación de InventariosDokument5 SeitenEjercicio Práctico de Valuación de Inventariossienna piecesNoch keine Bewertungen

- Guia No 11 Instrumentos FinancierosDokument7 SeitenGuia No 11 Instrumentos Financieroskarol usaquenNoch keine Bewertungen

- Tarea Cont. 3Dokument26 SeitenTarea Cont. 3Arelis alejoNoch keine Bewertungen

- Conecta Retail SA y SubDokument71 SeitenConecta Retail SA y SubLeonidas Barrantes OliveraNoch keine Bewertungen

- Sic NT&TDokument785 SeitenSic NT&THarold Olaya BoomNoch keine Bewertungen

- JeicaDokument16 SeitenJeicaJosé Miguel Andrade MillánNoch keine Bewertungen

- Norm. Prof. Aud. BolDokument17 SeitenNorm. Prof. Aud. BolRosio BalderramaNoch keine Bewertungen

- Notas A Los Estados Financieros 2019 - 2018Dokument55 SeitenNotas A Los Estados Financieros 2019 - 2018Michael styfen Monroy bohorquezNoch keine Bewertungen

- Nic 12 y Niif 11Dokument22 SeitenNic 12 y Niif 11Michael Elizarbe VillanuevaNoch keine Bewertungen

- CV - Aurora Ocas CernaDokument25 SeitenCV - Aurora Ocas CernaLeftSantNoch keine Bewertungen

- Presentación Inventarios - PPE - Arrendamientos-Intrumentos Financieros PDFDokument175 SeitenPresentación Inventarios - PPE - Arrendamientos-Intrumentos Financieros PDFMbp JohanaNoch keine Bewertungen

- 5 Vernor+Mesén NIIF+Aplicación+Práctica PDFDokument32 Seiten5 Vernor+Mesén NIIF+Aplicación+Práctica PDFjesusaraujo51Noch keine Bewertungen

- Gfpi-F-135 Guia de Aprendizaje-Estado de PruebaDokument13 SeitenGfpi-F-135 Guia de Aprendizaje-Estado de PruebaJuan Carlos Blanco OrozcoNoch keine Bewertungen

- Control de Lectura Ii Jose Luis RobertsDokument6 SeitenControl de Lectura Ii Jose Luis RobertsJocaime GonzalezNoch keine Bewertungen

- Lista de Revelaciones ContablesDokument26 SeitenLista de Revelaciones ContablesRonald Renso100% (1)

- Informe Inmobiliaria Ocampo Actualizado 2Dokument64 SeitenInforme Inmobiliaria Ocampo Actualizado 2Edier ValenciaNoch keine Bewertungen

- Proyecto Final Proceso EstratégicoDokument51 SeitenProyecto Final Proceso Estratégicocumaná musicaNoch keine Bewertungen

- Presentación Electiva IiiDokument11 SeitenPresentación Electiva IiiMARGARITA REZA LENGUANoch keine Bewertungen

- Unidad 2 Actividad 3Dokument6 SeitenUnidad 2 Actividad 3Ibette Lorena SALAZAR HERRERANoch keine Bewertungen

- Niif 16Dokument3 SeitenNiif 16Rusy Tashin CopacondoriNoch keine Bewertungen

- Conta para La Gestion 13Dokument30 SeitenConta para La Gestion 13Stella Antón SalésNoch keine Bewertungen

- Copia de Brenni Gonzalez-Noeli Sanchez-Yarfany Martinez-Trabajo Final Contabilidad IIDokument21 SeitenCopia de Brenni Gonzalez-Noeli Sanchez-Yarfany Martinez-Trabajo Final Contabilidad IIBrenni Ivelisse González novaNoch keine Bewertungen

- Normatividad Laboral en ColombiaDokument6 SeitenNormatividad Laboral en ColombiaMaria GonzalezNoch keine Bewertungen

- Informe Esquema de Los Costos Estándar Bajo IFRSDokument5 SeitenInforme Esquema de Los Costos Estándar Bajo IFRSJUAN SEBASTIAN LAGARES MEJIANoch keine Bewertungen

- Efectivo y Equivalentes Al EfectivoDokument14 SeitenEfectivo y Equivalentes Al EfectivoCarolina RodríguezNoch keine Bewertungen