Beruflich Dokumente

Kultur Dokumente

Briggitte I

Hochgeladen von

higuerar0 Bewertungen0% fanden dieses Dokument nützlich (0 Abstimmungen)

13 Ansichten50 SeitenOriginaltitel

Briggitte i

Copyright

© © All Rights Reserved

Verfügbare Formate

DOC, PDF, TXT oder online auf Scribd lesen

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

© All Rights Reserved

Verfügbare Formate

Als DOC, PDF, TXT herunterladen oder online auf Scribd lesen

0 Bewertungen0% fanden dieses Dokument nützlich (0 Abstimmungen)

13 Ansichten50 SeitenBriggitte I

Hochgeladen von

higuerarCopyright:

© All Rights Reserved

Verfügbare Formate

Als DOC, PDF, TXT herunterladen oder online auf Scribd lesen

Sie sind auf Seite 1von 50

INTRODUCCIN

Para lograr un funcionamiento y desempeo

adecuados, las organizaciones actuales deben disponer

de polticas, normas, procedimientos y recursos, entre

otros, que les permitan cumplir con las acciones para

las cuales fueron diseadas. De esta manera, es

fundamental que toda empresa ordene y coordine de forma

eficiente tanto las actividades u operaciones como los

distintos departamentos que lo conforman.

Tales polticas, normas y procedimientos, cuando

tienen su origen en esquemas planteados por la

gerencia, preferiblemente deben estar por escrito, con

la finalidad de que todo el personal pueda acceder a

ellos y ponerlas en prctica con la mayor eficacia y

eficiencia.

En este conteto, los manuales representan una

ayuda de gran valor tanto para la gerencia empresarial,

al permitir fi!ar criterios y normalizar las

operaciones, como para los traba!adores que se encargan

de e!ecutar las acciones, por cuanto permiten orientar

y desarrollar paso a paso los procesos administrativos,

atendiendo a las eigencias de cada organizaci"n.

De acuerdo con estas consideraciones, este traba!o

tiene como finalidad proponer un manual de normas y

procedimientos para el control administrativo en la

empresas #P$%&' del El &ocorro, estado (urico. Desde

un punto de vista metodol"gico, este traba!o se

enmarcar dentro de los proyectos factibles basado en

un diseo de campo de tipo descriptivo.

Por otra parte, el traba!o se estructura en

captulos)

En el *aptulo +, se describe la problemtica

ob!eto de estudio, se !ustifica la investigaci"n, se

formulan los ob!etivos, el alcance y las limitaciones

de ,sta.

En el *aptulo ++, se presenta el marco te"rico,

el cual comprende los antecedentes de la investigaci"n,

las bases te"ricas y el sistema de operacionalizaci"n

de variables.

En el *aptulo +++, se destina al marco

metodol"gico en el cual se epone el tipo y diseo de

investigaci"n, la poblaci"n y la muestra, las t,cnicas

e instrumentos de recolecci"n de datos. #simismo, se

describen las t,cnicas que se emplearn para el

anlisis de los datos.

CAPTULO I

EL PROBLEMA

Planteamiento del Problema

En todas las organizaciones se deben cumplir

eficientemente las funciones administrativas referidas

a la planificaci"n, organizaci"n, direcci"n, e!ecuci"n

y control para lograr los ob!etivos que se persiguen y

alcanzar los niveles proyectados para un perodo

particular. Para ello, los gerentes deben utilizar

diferentes m,todos o procedimientos que permitan

epresar la misi"n, la visi"n y las metas empresariales

con la mayor eactitud posible, a trav,s del uso

racional de los recursos -umanos, materiales, t,cnicos

y financieros.

De esta manera, Dezerega y *ontreras ./0001,

plantean que la administraci"n como ciencia 2cumple un

papel fundamentalmente integrador, puesto que las

acciones que implica involucra a la totalidad de la

organizaci"n y permite cumplir una labor unificadora,

mediante el establecimiento de polticas y lneas de

acci"n aplicables a todos los componentes

empresariales3 .p.4561.

En este conteto, la #dministraci"n de Empresas,

mediante la e!ecuci"n oportuna y efectiva de las

mencionadas funciones administrativas permite prever

las acciones a seguir, establecer parmetros y

estndares de desempeo, integrar esfuerzos, coordinar

acciones y regular ,stas a fin de evitar fallas o

errores que puedan afectar negativamente a las

organizaciones.

En cuanto a la funci"n organizaci"n, los autores

anteriormente mencionados afirman que)

'rganizar implica idear, especificar, disear,

proyectar e implantar el desarrollo de la

estructura global y detallada de la

organizaci"n, considerando lo previamente

planificado sobre metas, medios y medio

ambiente. Esto implica no s"lo de la

estructura l"gica, sino tambi,n ocuparse de

todos los recursos empresariales .p.4561.

Desde esta perspectiva, organizar se refiere a

estructurar con cierto grado de permanencia o

estabilidad, las funciones, !erarquas, tamao

empresarial, diferenciaci"n, integraci"n de acciones,

departamentalizaci"n y comunicaci"n, entre otros, que

son caractersticas de una empresa.

#simismo, organizar representa la actividad en la

cual se ordenan racionalmente las tareas necesarias

para el cumplimiento de los ob!etivos de la empresa,

asignndole a los diferentes individuos que la

conforman, una misi"n especfica que se debe lograr,

mediante la delegaci"n de la autoridad necesaria para

-acerlo, al mismo tiempo que delimitando un grado de

responsabilidad ante la gerencia organizacional.

En este mismo orden de ideas, #rreaga .45551,

sostiene que lo importante en el proceso de organizar

es la estructuraci"n, asociada a la organizaci"n

formal. Tal estructuraci"n se -ace ms efectiva y clara

mediante dos instrumentos bsicos) los organigramas y

los manuales.

Tanto los manuales como los organigramas, permiten

que cada traba!ador dentro de la organizaci"n conozca

su traba!o, funciones, tareas y responsabilidades,

puesto que brindan una gua para las acciones que se

deben e!ecutar y contribuyen a concentrar los esfuerzos

para el logro de los ob!etivos o metas que se persiguen

en la organizaci"n. &in embargo, Daz ./0041, epresa

que)

En aquellas empresas que no cuentan con

manuales de normas y procedimientos, no puede

eistir co-erencia, coordinaci"n ni

regularizaci"n en el cumplimiento de las

actividades u operaciones que normalmente se

desarrollan as como tampoco la gerencia puede

orientar ni instruir oportunamente sobre

normas, funciones, autoridad, procedimientos,

polticas, ob!etivos y otros asuntos similares

.p.4071.

De acuerdo con estas consideraciones, los manuales

de normas y procedimientos contribuyen a comunicar las

decisiones de la gerencia, en cuanto a los elementos o

componentes organizacionales, polticas y m,todos o

t,cnicas que son necesarios para el funcionamiento

empresarial y que son propios de cada organizaci"n.

De igual forma, se infiere que las empresas

medianas o grandes que no cuenten con manuales de

normas y procedimientos, tendrn menos posibilidades de

e!ercer control sobre los procesos administrativos

puesto que no se dispondrn de estndares ni de

acciones debidamente organizadas y por escrito, que

permitan detectar desviaciones en las operaciones.

#l respecto, #ray ./0041, afirma que 2El prop"sito

de aplicar la funci"n control es asegurar que los

resultados de las operaciones se a!usten lo ms posible

a las metas propuestas3 .p.881. De esta forma, en los

controles siempre estn presentes tres elementos o

fases) los estndares que representan el rendimiento

esperado, la comparaci"n de los resultados reales con

los estndares y la correcci"n de defectos.

El control implica la medida del cumplimiento de

etapas, previamente establecidas en la planificaci"n y

en los manuales de normas y procedimientos, as como la

correcci"n de las desviaciones para asegurar el logro

de los ob!etivos de acuerdo con las instrucciones

impartidas y los principios establecidos.

#tendiendo a estas consideraciones, en el caso

especfico de la empresa #sociaci"n de Productores

$urales de El &ocorro .#P$%&'1, estado (urico,

informaciones aportadas por los empleados a las

investigadoras, permitieron detectar que no cuentan con

un manual de normas y procedimientos, que permitan

orientar las actividades u operaciones administrativas

que se desarrollan.

+gualmente, se evidenci" que la falta de

lineamientos escritos que guen las actividades, -a

trado como consecuencia retrasos tanto en la entrega

de insumos agropecuarios a los productores como en el

cobro de los mismos, lo cual incide negativamente en el

flu!o de efectivo que la empresa debe disponer, para

sufragar los gastos relativos a la compra de productos.

#simismo, al no eistir estndares ni

procedimientos por escrito, claramente definidos

relativos a los niveles de desempeo que la empresa

debe obtener, se dificulta e!ercer control y establecer

responsabilidades entre los empleados encargados de las

actividades administrativas.

De all que este traba!o tiene como finalidad

proponer un manual de normas y procedimientos para el

control administrativo de la empresa #P$%&' de El

&ocorro, estado (urico, el cual se disear tomando en

cuenta las respuestas de las siguientes interrogantes)

9*ules son las normas y procedimientos que se

emplean en la mencionada empresas, para aplicar el

control administrativo:

9*ules son las etapas y tipos de controles

administrativos que se emplean en la empresa #P$%&' de

El &ocorro para el desarrollo de las actividades:

9*ules son las fortalezas y debilidades de los

procedimientos empleados para el control administrativo

en la empresa ob!eto de estudio:

Justii!a!i"n de la In#esti$a!i"n

En las empresas, organizar implica un proceso

mediante el cual se pueden ordenar las funciones y

relaciones !errquicas, a trav,s de la adopci"n de un

criterio racional que contribuya a la e!ecuci"n de las

tareas necesarias para alcanzar los ob!etivos que se

propongan. De all que tal funci"n administrativa sea

de gran importancia para desarrollar efectivamente las

actividades u operaciones empresariales.

En concordancia con estas consideraciones, el

manual de normas y procedimientos que se propone,

permitir a la gerencia de la empresa #P$%&' de El

&ocorro, disponer de lineamientos y con lo cual la

mencionada empresa podr me!orar su desempeo, al mismo

tiempo que prevenir posibles errores en las acciones

empresariales.

+gualmente, los resultados que se obtengan pueden

ser considerados como base para que la gerencia de

#P$%&' tome decisiones acertadas y oportunas acerca de

la me!or forma de organizar los procesos

administrativos, con lo que se beneficiar tal

organizaci"n, al funcionar ms eficientemente, al mismo

tiempo que los empleados dispondrn de orientaciones

prcticas para cumplir con sus labores.

Por otra parte, al contar la empresa con un manual

de normas y procedimientos se podr e!ercer un mayor y

me!or control en las actividades administrativas,

mediante al aplicaci"n de controles previos,

recurrentes y posteriores, lo que contribuir a evitar

errores en las operaciones y concentrar los esfuerzos

del personal en el logro de los ob!etivos que persigue

la organizaci"n.

Ob%eti#os de la In#esti$a!i"n

Ob%eti#o &eneral

Proponer un manual de normas y procedimientos para

el control administrativo de la Empresa #P$%&' de El

&ocorro, Estado (urico.

Ob%eti#os Es'e!(i!os

- +dentificar las normas y procedimientos que se

emplean en la Empresa #P$%&', de El &ocorro, Estado

(urico, para aplicar el control administrativo.

- Describir las etapas y tipos de controles

administrativos que se emplean en la Empresa #P$%&',

de El &ocorro.

- Determinar las fortalezas y debilidades de los

procedimientos empleados para el control

administrativo en la empresa ob!eto de estudio.

- Disear un manual de normas y procedimientos para el

control administrativo de la Empresa #P$%&', de El

&ocorro, Estado (urico.

Al!an!e ) Limita!iones de la In#esti$a!i"n

Esta investigaci"n tiene como finalidad proponer

un manual de normas y procedimientos para me!orar el

control administrativo de la empresas #P$%&' de El

&ocorro, estado (urico. Para ello se describen las

Teoras de &istemas y de *ontingencias, como enfoque

que permiten eplicar el papel de administraci"n en las

empresas. Tambi,n se presenta la funci"n 'rganizaci"n

como factor fundamental que permite ordenar

racionalmente las actividades o tareas empresariales.

Por otra parte, la principal limitaci"n que se

presenta en este estudio, se refiere a la

generalizaci"n de los resultados, por cuanto se

considera un sola empresa, de tal manera que para

aplicar el manual de normas y procedimientos a otras

organizaciones es necesario efectuar otros diagn"sticos

que sirvan de referencia.

CAPTULO II

MARCO TERICO

Ante!edentes de la In#esti$a!i"n

;os traba!os que se describen a continuaci"n

representan importantes investigaciones relacionadas

con las funciones administrativas de organizaci"n y

control, las cuales permiten tener una visi"n sobre los

aspectos de estas variables que -an sido estudiados.

&andoval y otros .45561, efectuaron un traba!o

titulado 2#nlisis de los procedimientos

administrativos aplicados a la *lnica Pariagun, *.#.

ubicada en El Tigre, estado #nzotegui3, el cual se

clasific" dentro de los estudios descriptivos. Para

recopilar los datos se aplicaron los pasos de un diseo

de campo, permiti" conformar un diagn"stico de la

problemtica tratada en la investigaci"n.

El anlisis porcentual de los datos condu!o a

concluir que los procedimientos administrativos

utilizados en la *lnica Pariagun, *.#., no respondan

al volumen de traba!o que se presentaba en esa empresa,

por lo que ocurran frecuentes retrasos en la entrega

de recaudos y producan que!as de los clientes al

requerir informaci"n. #simismo, se detect" que los

controles internos aplicados no eran eficientes y por

tanto, eista la necesidad de me!orar los

procedimientos empleados.

De esta manera, se destaca que en toda empresa se

requieren utilizar eficientes procedimientos

administrativos, para poder cumplir apropiadamente con

las actividades u operaciones, ya sea en la atenci"n de

los clientes, en el mantenimiento de un adecuado flu!o

de informaci"n, en la recepci"n, procesamiento y

entrega de recaudos.

Pereira .45561, present" una 2Propuesta de un

sistema administrativo dirigido al (rupo <,dico &im"n

=olvar *.#. de >alle de la Pascua, Estado (urico3, la

cual se enmarc" dentro de los proyectos factibles, con

apoyo de una investigaci"n de campo de carcter

descriptivo.

El anlisis de los datos recopilados mediante la

aplicaci"n de un cuestionario a la poblaci"n de cuatro

personas que laboran en el ?rea #dministrativa de la

*lnica, permiti" concluir que en esa empresa no se

empleaban procedimientos sistemticos ni co-erentes en

el mane!o de la informaci"n, de los formatos y en el

procesamiento de datos u operaciones contables

relacionadas con los clientes, por lo que se producan

constantes retrasos en la entrada y salida de efectivo

de la empresa.

De las conclusiones anteriores se desprende que

cuando las empresas no cuentan con procedimientos

administrativos adaptados a las caractersticas y

necesidades de cada organizaci"n, se presentan

inconvenientes .retrasos, fallas o errores1 que traen

como consecuencia problemas en el desempeo

empresarial.

Tovar .45561, desarroll" una 2Propuesta de un

manual de normas y procedimientos para el control de

materiales y supervisi"n del personal de servicio en la

*lnica ;os ;lanos, *.#., de >alle de la Pascua, Estado

(urico3, que correspondi" a un proyecto factible,

basado en un diseo de campo de carcter descriptivo.

;os datos recopilados fueron analizados

porcentualmente lo cual permiti" concluir que la falta

de procedimientos id"neos en la aplicaci"n de controles

internos para el mane!o de recursos materiales o

financieros, causa p,rdidas y etravos de los

artculos m,dico @ quirArgico, lo cual afectaba los

niveles de ganancias de la clnica.

&e desprende que toda organizaci"n debe contar con

un manual de normas y procedimientos que permita la

administraci"n efectiva de las actividades u

operaciones de cada departamento. #simismo, los

manuales de normas y procedimientos pueden ser

empleados como un valioso medio para controlar el uso

de eistencias o productos en aquellas empresas con

fines de lucro, en las cuales sea necesario mane!ar,

distribuir y verificar las entregas.

#r,valo, <ota y 'ropeza ./0041, elaboraron una

2Propuesta de procedimientos administrativos para

optimizar la planeaci"n financiera a corto plazo en la

*lnica ;os ;lanos, *.#., ubicada en >alle de la

Pascua, Estado (urico3, la cual se clasific" como un

proyecto factible, que se sustent" en un diseo de

campo. #simismo, la investigaci"n tuvo un carcter

descriptivo por cuanto se especificaron las principales

-allazgos encontrados, relacionados con los ob!etivos

del mencionado traba!o.

;os resultados obtenidos sirvieron de base para

concluir que en la referida clnica era necesario

implantar y utilizar procedimientos administrativos

apropiados, que respondan al ob!eto de la empresa, para

efectuar la planeaci"n financiera, y con ello,

minimizar las situaciones de incertidumbre o riesgo,

que puedan afectar el rendimiento organizacional.

#tendiendo a estas conclusiones, se tiene que se

deben emplear procedimientos efectivos en todas las

funciones administrativas que se cumplen dentro de las

empresas, para que puedan tener mayores posibilidades

de lograr los ob!etivos planificados y el ,ito

organizacional.

<artnez ./0041, dise" una 2Propuesta de

procedimientos administrativos @ contables para el

control de materiales en la Empresa $E<*# de <aracay,

Estado #ragua3, que se clasific" como un proyecto

factible. De igual manera, en el citado traba!o se

emple" un diseo de campo de tipo descriptivo que

sirvi" para obtener datos originales que permitieron

conformar un diagn"stico, donde la informaci"n

recopilada se analiz" porcentualmente, de acuerdo con

los ob!etivos formulados y la fundamentaci"n te"rica

descrita.

;a interpretaci"n de los resultados permiti"

concluir que la empresa $E<*# no dispona de

procedimientos administrativos sistemticos ni

a!ustados a las caractersticas de la empresa, lo que

traa como consecuencia la aplicaci"n de controles

internos poco efectivos que no permitan la

verificaci"n del cumplimiento de las actividades u

operaciones organizacionales.

;as investigaciones descritas anteriormente sirven

de base para reafirmar que los procedimientos

administrativos son fundamentales para el cumplimiento

oportuno de las funciones, actividades y operaciones de

cualquier empresa, por cuanto permiten combinar los

criterios de eficacia y eficiencia empleando medios

id"neos adaptados a los intereses de cada organizaci"n.

Por otra parte, los procedimientos administrativos

pueden servir de gua u orientaci"n a las distintas

dependencias o departamentos de una empresa para

cumplir con las funciones o tareas designadas lo cual

implica un traba!o ms organizado y coordinado para

lograr los ob!etivos organizacionales.

Bases Te"ri!as

;os aspectos que a continuaci"n se describen

permitir interpretar las distintas variables que se

definen en el traba!o.

La Teor(a de *istemas ) la Administra!i"n de Em'resas

;os diferentes principios, conceptos,

interpretaciones y aplicaciones que tiene la idea de

sistema en la actualidad, -an contribuido a su difusi"n

y utilizaci"n en distintas disciplinas o ciencias y

particularmente en la #dministraci"n de Empresas.

En este orden de ideas, (,nova y (uzmn ./0001,

destacan que eisten varias razones para aplicar el

enfoque de sistemas en diversas ciencias, entre los

cuales destacan 2la eistencia de situaciones

problemticas que se desean resolver y la previsi"n de

evitar problemas futuros, las cuales responden a la

estructura y funcionamiento de los sistemas3 .p.4B1.

+gualmente, los autores en referencia epresan que

un sistema es 2cualquier con!unto de elementos

organizados y relacionados para cumplir un prop"sito o

una actividad3 .p. 4C1. &e infiere entonces que un

sistema est conformado por elementos o subsistemas

ordenados y relacionados como un todo para funcionar de

una determinada forma y cumplir con los ob!etivos para

los cuales fue diseado.

Desde esta perspectiva, Dlir ./0001, afirma que la

Teora (eneral de &istemas busca una formulaci"n de

principios vlidos para sistemas en general, cualquiera

sea la naturaleza de los elementos componentes y las

relaciones o fuerzas que los dominen. Tambi,n seala el

citado autor que 2Esta bAsqueda se basa en la -ip"tesis

de que ciertas propiedades de los sistemas no dependen

de la naturaleza especfica de ,stos sino que son

comunes a sistemas de muy distinta naturaleza3 .p.4E1.

Debido a que los sistemas tienen propiedades

comunes o generales, aparecen similitudes estructurales

que pueden ser aplicados en diferentes campos, lo cual

convierte a la idea de sistema en una de las ms

difundidas.

+gualmente, *-iavenato .45561, plantea la

eistencia de tres principios que permiten eplicar la

Teora (eneral de &istemas, los cuales son)

- El epansionismo, es el principio que

sustenta que todo fen"meno es parte de un

fen"meno mayor.

- El pensamiento sint,tico, segAn el cual el

fen"meno que se pretende eplicar es visto

como parte de un sistema mayor.

- ;a teleologa es el principio segAn el cual

la causa es una condici"n necesaria ms no

siempre suficiente para que sur!a el efecto

.p.C//1.

&e desprende de las consideraciones anteriores que

el desempeo de un sistema depende de c"mo se relaciona

con un sistema mayor que lo envuelve, de la naturaleza

.forma como est conformado1 del sistema, considerando

que la relaci"n causa @ efecto es probabilstica. De

esta manera, la teora de sistemas enfatiza en la

relaci"n entre las organizaciones y el medio ambiente,

de tal forma que las primeras se pueden analizar como

un sistema abierto que reciben gran influencia e

insumos del medio eterno .sistema mayor1 que las

rodea.

#l respecto, =ustillo .45551, epresa que al

enfocar a las organizaciones como sistemas abiertos, se

debe asumir que un sistema contiene ms variables que

las que realmente se pueden comprender y controlar y

que, muc-as de ellas, estn su!etas a influencias que

tampoco se pueden predecir con eactitud.

El mencionado autor tambi,n seala que 2una

empresa puede ser vista como un con!unto de partes

relacionadas entre s que constituyen un todo, donde

ellas contribuyen y reciben algo de ese modo3 .p.5E1.

En correspondencia con lo epuesto, las empresas

como sistemas abiertos estn en constante intercambio

con el medio ambiente de donde reciben insumos de

diferentes formas) energa, informaci"n o materiales.

Tales insumos son procesados o transformados para

producir bienes o prestar servicios. Fo obstante,

=ustillo .45551, tambi,n indica que debe eistir una

forma de realimentar al sistema, puesto que las

empresas deben lograr ob!etivos de acuerdo con los

estndares establecidos.

En este sentido, *-iavenato .45561, epresa que la

realimentaci"n)

sirve para comparar la manera como un sistema

funciona en relaci"n con el patr"n establecido

para su funcionamiento) cuando ocurre alguna

diferencia .desvo o discrepancia1 entre

ambos, la realimentaci"n se encarga de regular

la entrada, para que la salida se aproime al

estndar establecido .p.CB81.

;a funci"n de realimentaci"n es especialmente

importante para garantizar el equilibrio de un sistema

y en el caso especfico, el de las organizaciones, por

cuanto permite controlar las salidas, mantener un

estado relativamente estable de operaci"n del sistema

cuando se enfrenta a variables eternas que pueden

introducir cambios, lo cual aumenta las posibilidades

de que el sistema enfrente con ,ito las presiones

eternas.

De esta forma, la realimentaci"n se emplea en las

organizaciones como un medio de control interno que

permite la determinaci"n del logro de los ob!etivos o

metas trazadas en las organizaciones.

En resumen, dentro de la teora de sistemas, las

organizaciones se pueden interpretar como sistemas

abiertos cuyos componentes fundamentales tienen que ver

con el medio ambiente .macro sistema1, la estructura

organizacional .entrada, proceso, salida y

realimentaci"n1, los ob!etivos o prop"sitos del sistema

y los procesos internos en la organizaci"n en las

cuales las polticas, normas y procedimientos son

fundamentales para el logro de las metas

organizacionales y el cumplimiento de las actividades u

operaciones.

La Teor(a de la Contin$en!ia ) la Administra!i"n de

Em'resas

;a teora de la contingencia representa un enfoque

ms amplio que la de sistemas puesto que adems de

considerar los conceptos clave de los sistemas permite

identificar las variables que tienen mayores efectos

sobre las organizaciones.

;a teora de la contingencia de acuerdo con

*-iavenato .45561, enfatiza que no -ay nada de absoluto

en las organizaciones o en la teora administrativa. El

enfoque contingente eplica que eiste una relaci"n

funcional entre las condiciones del ambiente y las

t,cnicas administrativas apropiadas para el alcance

eficaz de los ob!etivos de la organizaci"n. ;as

variables ambientales son variables independientes,

mientras que las t,cnicas administrativas son las

variables dependientes dentro de una relaci"n

funcional.

;a relaci"n funcional entre las variables

independientes y dependientes no implica que -aya una

relaci"n de causa @ efecto, pues la administraci"n es

activa y no pasivamente dependiente en la prctica de

la administraci"n de contingencia, que busca aquellas

relaciones funcionales entre el ambiente independiente

y las t,cnicas administrativas dependientes que me!oren

la eficacia de la prctica de la administraci"n de

contingencia. ;as relaciones funcionales entre las

condiciones ambientales y las prcticas administrativas

deben ser constantemente identificadas y especificadas.

#simismo, =ustillo .45551, seala que 2el enfoque

de contingencias es eminentemente ecl,ctico e

integrativo, debido a que reAne los conceptos los de

las diversas teoras administrativas, cada cual

criticando los dems, en el sentido de ampliar los

-orizontes y mostrar que nada es absoluto3 .p.CB1.

;a tesis central del enfoque de contingencia es la

de que no eiste un m,todo o t,cnica generalmente

vlido, "ptimo ni ideal para todas las situaciones) lo

que eiste es una variedad de alternativas, de m,todos

o t,cnicas proporcionados por las diversas teoras

administrativas, uno de los cuales podr ser el ms

apropiado para una situaci"n determinada.

+gualmente, el autor mencionado anteriormente

plantea que la teora de la contingencia destaca que

las caractersticas de las organizaciones son variables

dependientes del ambiente y de la tecnologa. De all

la enorme importancia del estudio sobre el ambiente y

la tecnologa.

*omo el ambiente es amplio y comple!o, pues es

donde funciona las empresas se prefiere analizarlo en

dos segmentos) el ambiente general y el ambiente de

tareaG que atendiendo a *-iavenato .45561, se pueden

describir de la siguiente forma)

Ambiente General) es el macroambiente, o sea, el

ambiente general afecta directa o indirectamente a

todas las organizaciones. El ambiente general est

constituido por un con!unto de condiciones, las

principales son)

- *ondiciones Tecnol"gicas) el desarrollo tecnol"gico

que ocurre en las otras organizaciones provoca

profundas influencias en las organizaciones,

principalmente cuando se trata de tecnologa su!eta

a innovaciones, o sea, tecnologa dinmica y de

futuro imprevisible.

- *ondiciones ;egales) las constituyen la legislaci"n

vigente que afecta directa o indirectamente a las

organizaciones, auilindolas o imponi,ndoles

restricciones a sus operaciones. &on leyes de

carcter comercial, laboral, fiscales, civiles,

etc., que constituyen elementos normativos para la

vida de las organizaciones.

- *ondiciones Polticas) son las decisiones y

definiciones polticas tomadas en el mbito

nacional, departamental o municipal, que influyen

sobre las organizaciones y que orientan las propias

condiciones econ"micas.

- *ondiciones Econ"micas) constituyen la coyuntura que

determina el desarrollo econ"mico, por un lado, o la

recesi"n econ"mica, por el otro, y que condicionan

fuertemente a las organizaciones.

- *ondiciones Demogrficas) tales como la tasa de

crecimiento, poblaci"n, raza, religi"n, distribuci"n

geogrfica, distribuci"n por seo y edad, son

aspectos demogrficos que determinan las

caractersticas del mercado actual y futuro de las

organizaciones.

- *ondiciones Ecol"gicas) son las condiciones

relacionadas con el cuadro demogrfico que envuelve

la organizaci"n, el ecosistema se refiere al sistema

de intercambio entre los seres vivos y su medio

ambiente. En el caso de las organizaciones, eiste

la llamada ecologa social) las organizaciones

influencian y son influenciadas por aspectos como

poluci"n, clima, transporte, comunicaciones, entre

otros.

- *ondiciones *ulturales) la propia cultura de un

pueblo en las organizaciones a trav,s de las

epectativas de sus participantes y de sus

consumidores.

Ambiente de Tarea) es el ambiente ms pr"imo e

inmediato de cada organizaci"n. Es el segmento del

ambiente general del cual una determinada organizaci"n

etrae sus entradas y en el que deposita sus salidas.

Es el ambiente de operaciones de cada organizaci"n. El

ambiente de tarea est constituido por)

- Proveedores de Entrada) esto es, proveedores de

todos los tipos de recursos que una organizaci"n

necesita para traba!arG recursos materiales

.proveedores de materias primas, que forman el

mercado de proveedores1, recursos financieros

.proveedores de capital que forman el mercado de

capitales1, recursos -umanos .proveedores de

personas que forman el mercado de recursos -umanos1

entre otros.

- *lientes o %suarios) esto es, los consumidores de

las salidas de la organizaci"n.

- *ompetidores) cada organizaci"n no est sola, no

eiste en el vaco, sino que disputa con otras

organizaciones los mismos recursos .entradas1 y los

mismos clientes de sus salidas.

- Entidades $eguladoras) cada organizaci"n est su!eta

a una porci"n de otras organizaciones que buscan

regular o fiscalizar sus actividades. &on el caso de

los sindicatos, asociaciones de clase, "rganos

reglamentadores del gobierno, "rganos protectores

del consumidor, entre otros.

El enfoque de contingencia revela que toda

organizaci"n debe a!ustarse a los requerimientos y

retos que plantea el entorno inmediato, por cuanto debe

responder a las eigencias que plantean los cambios en

la tecnologa y la ciencia.

En resumen, se puede agregar que la teora de la

contingencia, representa el primer intento serio de

responder a la cuesti"n de c"mo interactAan los

sistemas con su ambiente, de tal manera que puede

servir para interpretar la condici"n situacional de una

empresa, atendiendo a las actividades y caractersticas

de su entorno.

La +un!i"n Or$ani,a!i"n en las Em'resas

%na fase de gran importancia que se debe cumplir

en toda empresa es la de la organizaci"n. ;a funci"n de

organizar es la actividad en la cual se ordenan

racionalmente las tareas necesarias para el

cumplimiento de los ob!etivos de la empresa,

asignndoles a los diferentes individuos que la

componen una misi"n especfica que lograr, delegando la

autoridad necesaria para -acerlo, y a la vez

delimitando un grado de responsabilidad ante la

organizaci"n.

#tendiendo a 'canto .45551, 2con el desarrollo de

los estudios en #dministraci"n y la introducci"n de las

corrientes sociol"gicas y psicol"gicas en el campo

administrativo, se le da un nuevo significado a la

palabra organizaci"n3 .p.4/41. El t,rmino se utiliza

para describir un con!unto de seres -umanos que

traba!an o cooperan tratando de lograr un ob!etivo

comAn.

#l utilizar el enfoque de sistemas, se desarrolla

la moderna teora de la organizaci"n, en la cual se

integran los componentes de las diferentes escuelas de

#dministraci"n, y se tratan de cubrir sus omisiones

estudiando la organizaci"n, como un todo integrado,

compuesto de partes o subsistemas que se

interrelacionan y que cumplen cada una de ellas una

misi"n especfica en funci"n del ob!etivo del sistema.

Por otra parte, #rreaga .45551, seala que 2lo

importante en el proceso de organizar es la

estructuraci"n, es decir, la organizaci"n formal3

.p.4851. De la funci"n de organizar, nace la estructura

de la organizaci"n que indica el flu!o de interacciones

en su interior, indica quien -ace qu,, quien supervisa

a quien, quien es responsable de, quien tiene autoridad

para. ;a especificaci"n o formalizaci"n de los

procedimientos y recursos de la organizaci"n queda

epresada en dos instrumentos de gran valor para una

empresa como son el organigrama y los manuales de

organizaci"n.

Tambi,n epresa el mencionado autor que la

importancia de organizar radica en que, si es posible

aclarar y asignar las responsabilidades a cada uno de

los diferentes individuos, todos conocern ms

claramente el papel que les toca desempear y la forma

en que sus funciones se relacionan con otras. #s,

traba!arn con mayor efectividad, ya que todos los

esfuerzos se dirigen directamente -acia la misi"n

encomendada.

*on el proceso de organizaci"n se logra el llamado

efecto sinerg,tico, esto es, que el resultado del

esfuerzo con!unto de todos los individuos es mayor que

la suma del resultado del esfuerzo de cada individuo

por separado.

'canto .45551, igualmente indica que la funci"n de

organizar tambi,n es una actividad e!ecutiva de gran

importancia en el proceso administrativo e implica)

4. Determinar las actividades, acciones y tareas

necesarias para el logro de los ob!etivos.

/. #grupar las actividades en un patr"n l"gico o

estructura y determinar reas -omog,neas.

B. #signar las actividades a posiciones.

7. #signar a personas especficas las diferentes

posiciones.

C. Determinar las relaciones funcionales, vas de

informaci"n, de instrucci"n y de mando.

;os buenos gerentes o administradores, cuando

organizan utilizan esencialmente dos instrumentos para

-acer ms efectiva y clara la funci"n de organizar.

Estos instrumentos que se encuentran en muc-as de las

grandes organizaciones son)

- ;os organigramas

- ;os manuales

a1 ;os 'rganigramas

'canto .45551, los define como un esquema o

boceto, compuesto de un con!unto de lneas y smbolos

que ayudan a definir las interrelaciones

organizacionales.

%n organigrama es una representaci"n de la

estructura de la organizaci"n. #s como un mapa de

carreteras que representa un sistema vial, sirve de

ayuda a quien lo usa para llegar al ob!etivo deseado,

un organigrama permite entender me!or el sistema

organizaci"n y sus interrelaciones facilitando la

consecuci"n de los ob!etivos.

b1 ;os <anuales

los manuales son los libros o carpetas en los

cuales se especifican por escrito las diferentes

interrelaciones de la estructura organizacional. En los

manuales se establece en forma clara y concisa, las

funciones y tareas de los individuos, la autoridad y

responsabilidad de cada uno de ellos, en el

cumplimiento de los ob!etivos de la organizaci"n y

especifica interrelaciones entre los diferentes

componentes organizacionales.

%na organizaci"n podr tener varios manuales,

dependiendo de sus caractersticas, tamao y

comple!idad. ;os manuales especifican procedimientos,

,stos pueden ser de compras, de organizaci"n, de

contabilidad, de ventas, de presupuesto, de personal,

entre otros, dando una gua a quien los usa, de cules

son los pasos y requisitos para llevar a cabo las

actividades all especificadas. Por lo tanto, en una

empresa se pueden encontrar el manual de presupuesto,

el de compras, el de organizaci"n y otros.

El Control Administrati#o en las Em'resas

El control es una etapa primordial en la

administraci"n, pues, aunque una empresa cuente con

ecelente planes, una estructura organizacional

adecuada y una direcci"n eficiente, la gerencia no

podr verificar cul es la situaci"n real de la

organizaci"n si no eiste un mecanismo que se cerciore

e informe si los -ec-os se desarrollan de acuerdo con

los ob!etivos.

#tendiendo a (alindo .45561, el control en las

organizaciones se puede definir como 2;a evaluaci"n y

medici"n de la e!ecuci"n de los planes, con el fin de

detectar y prever desviaciones para establecer las

medidas correctivas necesarias3 .p. 4E/1.

El concepto presentado, implica los siguientes

elementos)

- Eiste una relaci"n con lo planeado, puesto que el

control siempre eiste para verificar el logro de

los ob!etivos que se establecen en la planeaci"n.

- +mplica medici"n, por cuanto es imprescindible medir

y cuantificar los resultados.

- Permite detectar desviaciones, debido a que

contribuye a descubrir las diferencias que se

presentan entre la e!ecuci"n y la planeaci"n.

- Establecer medidas correctivas, puesto que el ob!eto

del control es prever y corregir los errores.

De lo anteriormente epuesto, se desprende que la

funci"n control est ntimamente relacionada con la

planificaci"n, puesto que contribuye a la e!ecuci"n de

las operaciones o actividades organizacionales, al

mismo tiempo que es el medio id"neo para evaluar el

rendimiento empresarial.

Dentro de este conteto, (ibson .45561, considera

que el control es de vital importancia porque)

4. Establece medidas para corregir las actividades, de

tal forma que se alcancen los planes eitosamente.

/. &e aplica a todo) a las cosas, a las personas y a

los actos.

B. Determina y analiza rpidamente las causas que

pueden originar desviaciones, para que no se vuelvan

a presentar en el futuro.

7. ;ocaliza a los sectores responsables de la

administraci"n, desde el momento en que se

establecen medidas correctivas.

C. Proporciona informaci"n acerca de la situaci"n de la

e!ecuci"n de los planes, sirviendo como fundamento

al reiniciarse el proceso de planeaci"n.

8. $educe costos y a-orra tiempo al evitar errores.

E. &u aplicaci"n incide directamente en la

racionalizaci"n de la administraci"n y

consecuentemente, en el logro de la productividad de

todos los recursos de la empresa.

De esta forma, el control tiene mAltiples usos o

aplicaciones que lo -acen especialmente Atil para el

desempeo organizacional.

En relaci"n con los principios del control,

(alindo .45561, plantea que son los siguientes)

Equilibrio

# cada grupo de delegaci"n conferido debe

proporcionarse el grado de control correspondiente. De

la misma manera que la autoridad se delega y la

responsabilidad se comparte, al delegar autoridad es

necesario establecer los mecanismos suficientes para

verificar que se est cumpliendo con la responsabilidad

conferida.

De los ob!etivos

&e refiere a que el control eiste en funci"n de

los ob!etivos, de tal manera que el control no es un

fin, sino un medio para alcanzar los ob!etivos

preestablecidos. FingAn control ser vlido si no se

fundamenta en los ob!etivos y si, a trav,s de ,l, no se

evalAa el logro de los mismos.

De la 'portunidad

El control, para que sea eficaz, necesita ser

oportuno, puesto que debe aplicarse antes de que se

efectAe el error, de tal manera que sea posible tomar

medidas correctivas, con anticipaci"n.

De las Desviaciones

Todas las variaciones o desviaciones que se

presenten en relaci"n con los planes deben ser

analizadas detalladamente, de tal manera que sea

posible conocer las causas que la originaron, a fin de

tomar las necesarias para evitarlas en el futuro.

De Ecepci"n

El control debe aplicarse, preferentemente, a las

actividades ecepcionales o representativas, a fin de

reducir costos y tiempo, delimitando adecuadamente

cules funciones estrat,gicas requieren de control.

De la Hunci"n *ontrolada

;a funci"n controladora por ningAn motivo debe

comprender a la funci"n controlada, ya que pierde

efectividad el control. Este principio es bsico, ya

que seala que la persona o la funci"n que realiza el

control no debe estar involucrada con la actividad a

controlar.

En cuanto a los tipos de control, 'canto .45561,

indica que los me!ores controles son aquellos que

anticipan los posibles problemas, de tal forma que se

minimizan los costos al tomar las medidas correctivas a

tiempo. En este sentido, tambi,n seala que eisten

controles predictivos, concurrentes e -ist"ricos.

a1 *ontroles Predictivos) son aquellos que identifican

el problema antes de que ,ste suceda. &e establecen

en el perodo de planificaci"n y ayuda a predecir

los futuros problemas que se pueden presentar a la

administraci"n.

b1 *ontroles *oncurrentes) son aquellos que miden las

desviaciones de los estndares en el momento en que

,stos ocurren y facilitan la toma de medidas

correctivas sobre la marc-a, antes de que el dao

sea demasiado grave.

c1 *ontroles Iist"ricos) son aquellos que muestran como

-a sido el desempeo o logro de los ob!etivos

despu,s de que -a pasado un tiempo. ;a medida de

desempeo s"lo puede -acerse despu,s de recoger la

informaci"n pertinente, lo cual supone -acerlo al

t,rmino de un tiempo determinado.

En toda organizaci"n debe establecerse un control

adecuado a su funcionamiento y desempeo, empleando

cada uno de estos tipos de control. #s, el control

representa un instrumento fundamental para la

orientaci"n de las acciones y la toma de decisiones de

la gerencia, en lo que se refiere al logro de los

ob!etivos formulados en las empresas.

'tro aspecto importante lo constituye las etapas

para efectuar el control. #l respecto, #rreaga .45551,

seala que las etapas del control son)

- Establecer las normas deseadas de desempeo

.estndares1, los cuales sirven para comparar los

resultados. Deben obedecer a los ob!etivos

organizacionales. Por lo general, las normas se

establecen en la planificaci"n.

- *omparar las medidas de desempeo real con las

normas. %na vez que se establecen las normas de

desempeo, se deben comparar las mediciones con los

estndares y prestar atenci"n a aquellas

desviaciones que estn fuera de lo comAn y en el

orden de importancia que afectan a la meta

propuesta.

- *orregir las desviaciones. $epresenta la fase final

del control. Para ello, se pueden disear nuevos

planes de acci"n para el logro de la meta o

modificar la meta deseada.

;as etapas del control deben cumplirse en

secuencia, teniendo en mente los ob!etivos que se

esperan alcanzar y las normas establecidas, con la

finalidad de establecer las desviaciones crticas, en

funci"n de las cuales se realimentar el sistema.

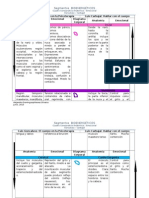

*istema de -ariables

;as variables que se medirn en esta investigaci"n

son las normas y procedimientos empleados y el control

administrativo que se aplica en la empresa #P$%&' de el

&ocorro, las cuales se operacionalizan de la siguiente

forma)

Cuadro .

O'era!ionali,a!i"n de -ariables

-ARIABLE DIMEN*IONE* INDICADORE* N/TEM

Formas y

procedimientos

empleados

Formas que se

establecen

Procedimientos

- Polticas generales

- Polticas

especficas

- Horma de presentar

las normas

- Pasos que se

cumplen para

aplicar el control

*ontrol

administrativo

Etapas del

control

Tipos de control

Hortalezas y

debilidades del

control

- Hi!aci"n de

estndares

- *omparaci"n del

desempeo

- *orrecci"n de

desviaciones

- Predictivos

- $ecurrentes

- Posteriores

- #spectos positivos

del proceso de

control

- Hallas que presenta

el control

&e indicarn

cuando se

elaboren los

instrumentos

Huente) Favarro, %rbaez e Jlarraza ./0071.

Deini!i"n de T0rminos B1si!os

&e consideran los siguientes t,rminos)

- Administra!i"n2 Proceso de planear, organizar,

dirigir y controlar el traba!o de los miembros de la

organizaci"n y de utilizar todos los recursos

disponibles de ella, para alcanzar las metas

establecidas .&toner y KanLel, 45561.

- Control2 Proceso de monitorear las actividades de

una organizaci"n para comprobar si se a!ustan a lo

planeado y para corregir las fallas o desviaciones

.&toner y KanLel, 45561.

- Control Administrati#o2 Proceso de verificaci"n que

se e!erce directamente en las actividades u

operaciones administrativas de una empresa .(alindo,

/0001.

- Manuales2 &on los libros o carpetas en los cuales se

especifican por escrito las diferentes

interrelaciones de la estructura organizacional.

- Normas2 &on reglas, reglamentaciones o elementos que

determinan los lmites .controles1 dentro de los

cuales los empleados tienen la libertad de -acer el

traba!o o cumplir con las actividades .=ittel y

FeMstrom, 45561.

- Ob%eti#os2 <etas y prop"sitos .a corto y largo

plazo1 -acia los cuales se esfuerza una organizaci"n

.(alindo, /0001.

- Or$ani,a!i"n2 Estructurada derivada del agrupamiento

sistemtico de las tareas que se deben realizar y

del establecimiento de relaciones formales que

fortalecen la capacidad de las personas para

traba!ar !untas, de modo ms eficaz, al tratar de

alcanzar ob!etivos comunes .=ittel y FeMstrom,

45561.

- Pol(ti!as2 Directivas amplias, filosofa o

principios que establece la gerencia a fin de apoyar

sus metas organizacionales, sus proyectos para

lograr las metas .=ittel y FeMstrom, 45561.

- Pro!edimientos2 <,todos prescritos por la gerencia

como las formas apropiadas y consistentes, as como

los canales que deben seguir los individuo y las

unidades de la organizaci"n.

- Re$las2 Planes permanentes que detallan las acciones

especficas que deben realizarse en una situaci"n

dada.

CAPTULO III

MARCO METODOL&ICO

Ti'o de In#esti$a!i"n

De acuerdo con los ob!etivos de este traba!o, se

asumir la modalidad de un proyecto factible que por la

profundidad con que se tratar el tema, tendr un

carcter descriptivo. En este sentido, =arrios .45561,

define los proyectos factibles como)

la investigaci"n, elaboraci"n y desarrollo de

una propuesta de un modelo operativo viable

para solucionar problemas, requerimientos o

necesidades de organizaciones o grupos

socialesG puede referirse a la formulaci"n de

polticas, programas, tecnologas, m,todos o

procesos. El proyecto debe tener apoyo en una

investigaci"n de tipo documental, de campo o

un diseo que incluya ambas modalidades .p.

E1.

*omo en esta investigaci"n se propone un manual de

normas y procedimientos para el control administrativo

en la empresa #P$%&' de El &ocorro, Estado (urico, lo

cual contribuir a me!orar el mane!o y control de los

recursos y materiales que se emplea en las operaciones

y actividades de dic-a empresa.

En cuanto a la investigaci"n descriptiva, Tamayo y

Tamayo ./0041, afirma que 2*omprende la descripci"n,

registro, anlisis e interpretaci"n de la naturaleza

actual, y la composici"n o procesos de los fen"menos3

.p. 781. De esta forma, la investigaci"n descriptiva

sirve para estudiar realidades y permitir la

interpretaci"n correcta de los -ec-os.

De all que este traba!o se clasifica como

descriptivo porque las variables presentes en los

ob!etivos del estudio se medirn en un solo momento del

proceso investigativo para luego especificar los -ec-os

ms representativos e interpretarlos de acuerdo con las

bases te"ricas del traba!o.

Dise3o de la In#esti$a!i"n

De igual manera, la propuesta se apoyar en un

diseo de campo que segAn =arrios .45561, comprende)

el anlisis sistemtico de problemas en la

realidad, con el prop"sito bien sea de

describirlos, interpretarlos, entender su

naturaleza y factores constituyentes, eplicar

sus causas y efectos, o predecir su

ocurrencia, -aciendo uso de m,todos

caractersticos de cualquiera de los

paradigmas o enfoques de investigaci"n

conocidos o en desarrollo. ;os datos de

inter,s son recogidos en forma directa de la

realidadG en este sentido se trata de

investigaciones a partir de datos originales o

primarios .p. C1.

;os datos se recopilarn directamente en la

empresa #P$%&', mediante instrumentos de recolecci"n de

datos especialmente diseados para tal actividad, con

lo cual se obtendr informaci"n original para conformar

un diagn"stico que servir de referencia para disear

el manual. #s, la informaci"n obtenida contribuir a

eplicar la naturaleza del problema y factores

asociados a ,ste.

El estudio se desarrollar al cumplirse los

siguientes pasos)

- >isitas a la empresa #P$%&'

- Entrevistas con al personal de la empresa

- Elaboraci"n de instrumentos de recolecci"n de datos

- Determinaci"n de la validez y confiabilidad de los

instrumentos elaborados

- #plicaci"n de los instrumentos

- #nlisis e interpretaci"n de los resultados

- Elaboraci"n de la propuesta

Pobla!i"n ) Muestra

#tendiendo a Tamayo y Tamayo ./0041, la poblaci"n

2incluye la totalidad de unidades de anlisis o

entidades de poblaci"n que integran dic-o fen"meno y

que deben cuantificarse para un determinado estudio

integrando un con!unto F de entidades que participan de

una determinada caracterstica,N3 .p./B1. Por otra

parte, el autor en referencia seala que la muestra se

refiere a 2una parte representativa de la poblaci"n3

.p. 4E81.

#tendiendo a estas definiciones, la poblaci"n

ob!eto de estudio estar conformada por 40 personas) un

Presidente, un >icepresidente, un (erente (eneral, un

(erente de Hinanzas, un (erente de >entas, un

#dministrador, un *ontador y tres #sistentes, quienes

tienen relaci"n directa con los procesos

administrativos que se cumplen en la empresa.

Debido a lo reducido del tamao de la poblaci"n

del personal citado .menor de B0 su!etos1, no ser

necesario seleccionar una muestra. # continuaci"n se

presenta, en el cuadro /, la distribuci"n de la

poblaci"n)

Cuadro 4

Distribu!i"n de la Pobla!i"n

OOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOO

CAR&O POBLACIN

OOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOO

Presidente 04

>icepresidente 04

(erente (eneral 04

(erente de Hinanzas 04

(erente de >entas 04

#dministrador 04

*ontador 04

#sistentes 0B

55555555555555555555555555555555555555555555555555555555555555555555

T'T#; 40

55555555555555555555555555555555555555555555555555555555555555555555

Huente) (erencia (eneral de la Empresa #P$%&', El &ocorro, Estado

(urico.

T0!ni!as e Instrumentos de Re!ole!!i"n de Datos

#tendiendo a #cevedo y $ivas .45551, la t,cnica de

recolecci"n de datos 2Es el con!unto organizado de

procedimientos que se utilizan durante el proceso de

recolecci"n de datos3 .p. B0E1. ;a t,cnica consiste en

los procedimientos que se deben utilizar para obtener

los datos necesarios para el desarrollo de la

investigaci"n.

En este sentido, se emplearn la entrevista y la

observaci"n como t,cnicas, por cuanto la poblaci"n

ob!eto de estudio es reducida y se requiere revisar la

forma de e!ecutar los controles y operaciones en la

empresa #P$%&', respectivamente.

#s, la entrevista se administrar mediante una

gua de entrevista estructurada, que se estima tendr

B0 proposiciones con las cuales se solicitar

informaci"n sobre) las polticas, normas, tipos de

control, etapas de control y estrategias que se

emplean.

;a observaci"n se registrar mediante una lista

de cote!o de 4C temes, que servir para verificar la

forma de e!ecutar las actividades y operaciones

financieras as como los tipos de planes y programas

que elaboran.

-alide, de los Instrumentos

# la gua de entrevista y a la lista de cote!o se

les determinar la validez de contenido, la cual segAn

Herrer .45581, 2&e refiere al grado en que el

instrumento o prueba piloto mide lo que se quiere

medir, a partir de un anlisis de contenido del

instrumento de medici"n3 .p. 4741.

;a validez de estos instrumentos se obtendr

mediante la consulta y colaboraci"n de dos ;icenciados

en #dministraci"n de $ecursos <ateriales y Hinancieros,

un Economista y un Especialista en <etodologa de la

+nvestigaci"n, quienes revisarn la cantidad y

redacci"n de las preguntas, su correspondencia con los

ob!etivos de la investigaci"n y con los indicadores de

cada variable.

;as observaciones o recomendaciones aportadas por

los especialistas en la validaci"n de los instrumentos

se considerarn para me!orar los aspectos formales y de

contenido, de tal manera que se a!uste me!or al tema.

Coniabilidad de los Instrumentos

;a confiabilidad de un instrumento, de acuerdo con

=riones .45581, 2se refiere a su capacidad para dar

resultados iguales al ser aplicado, en condiciones

iguales, dos o ms veces a un mismo con!unto de

su!etos3 .p. 4/B1. En tal sentido, los instrumentos se

administrarn a un grupo de tres personas, con

caractersticas similares a las de la poblaci"n ob!eto

de estudio, que pertenecen a #P$';E(%#, de >alle de la

Pascua, Estado (urico.

;os datos que se obtengan de la prueba piloto, se

tabularn manualmente, se clasificarn y se vaciarn en

cuadros estadsticos, lo cual permitir utilizar la

f"rmula #lfa de *ronbac-, que se administrar debido a

su facilidad de empleo, por cuanto solo requiere una

sola aplicaci"n para calcular el coeficiente de

confiabilidad, el cual puede variar entre 0 .ausencia

de confiabilidad1 y 4 .confiabilidad perfecta1.

T0!ni!as de An1lisis de Datos

En cuanto al anlisis de los datos, (onzlez

.455E1, epresa que tal procedimiento consiste en

2descomponer el todo en sus partes, en recomponerlas,

trascender su significado y observar a trav,s de las

t,cnicas y decidir si los resultados esperados se

corresponden con los resultados obtenidos3 .p. 40C1. En

tal sentido, en este traba!o los datos se analizarn

mediante t,cnicas cuantitativas .anlisis descriptivo y

porcentual1, atendiendo a los ob!etivos especficos

formulados.

Para propiciar el anlisis de los datos, ,stos se

tabularn manualmente, se clasificarn con lo cual se

elaborarn cuadros estadsticos y grficos de barras,

para representar la informaci"n y facilitar su

comprensi"n.

RE+ERENCIA* BIBLIO&R6+ICA*

#cevedo, $. y $ivas, P. .45551. T,cnicas de

Documentaci"n e +nvestigaci"n ++. *aracas)

Publicaciones de la %F#.

#ray, ;. ./0001. #dministraci"n por Proyectos. *aracas)

Publicaciones de la %F#.

#r,valo, P., <ota, *. y 'ropeza, E. ./0041. Propuesta

de Procedimientos #dministrativos para optimizar la

Planeaci"n Hinanciera a *orto Plazo en la *lnica

;os ;lanos, *.#. ubicada en >alle de la Pascua,

Estado (urico. >alle de la Pascua) Traba!o de (rado

no publicado por la %FE&$.

#rreaga, #. .45551. #dministraci"n de Empresas.

*aracas) Publicaciones de la %F#.

=arrios, J. .45561. <anual de Traba!os de (rado de

Especializaci"n y <aestra y Tesis Doctorales.

*aracas) HED%PE;.

=riones, (. .45581. <,todos y T,cnicas de +nvestigaci"n

para las *iencias &ociales. <,ico D.H.) Trillas.

=ustillo, P. .45551. Teora de la 'rganizaci"n.

*aracas) Publicaciones de la %F#.

*-iavenato, +. .45561. +ntroducci"n a la Teora (eneral

de la #dministraci"n. <,ico D.H.) <c (raM @ Iill.

Dezerega, >. y *ontreras, I. ./0001. +nvestigaci"n

#dministrativa. *aracas) Publicaciones de la %F#.

Daz, I. ./00041. Elementos =sicos para la Elaboraci"n

de <anuales. <,ico D.H.) Trillas.

(alindo, <. .45561. Hundamentos de #dministraci"n.

<,ico D.H.) Trillas.

(,nova, <. y (uzmn, P. ./0001. Teora de &istemas.

*aracas) Publicaciones de la %F#.

(ibson, +. .45561. 'rganizaciones, Procesos y

Estructuras. <,ico D.H.) Trillas.

(onzlez, #. .455E1. El <,todo de la +nvestigaci"n

*ientfica. *aracas) *onteto Editores.

Dlir, (. ./0001. Tendencias en la Teora (eneral de

&istemas. <adrid) #lianza %niversitaria.

<artnez, D. ./0041. Propuesta de Procedimientos

#dministrativo @ *ontables para el *ontrol de

<ateriales en la Empresa $E<*# de <aracay, Estado

#ragua. >alencia) Traba!o de (rado no publicado por

la %niversidad de *arabobo.

Pereira, '. .45561. Propuesta de un &istema

#dministrativo dirigido al (rupo <,dico &im"n

=olvar *.#. de >alle de la Pascua, Estado (urico.

>alle de la Pascua) Traba!o de (rado no publicado

por la %FE&$.

&andoval, &. y otros .45561. #nlisis de los

Procedimientos #dministrativos aplicados a la

*lnica Pariagun, *.#. ubicada en El Tigre, Estado

#nzotegui. El Tigre) Traba!o de (rado no publicado

por la %niversidad de 'riente.

Tamayo y Tamayo, <. ./0041. El Proceso de la

+nvestigaci"n *ientfica. <,ico D.H.) ;imusa @

Foriega Editores.

Tovar, T. .45561. Propuesta de un <anual de Formas y

Procedimientos para el *ontrol de <ateriales y

&upervisi"n del Personal de &ervicio en la *lnica

;os ;lanos, *.#. de >alle de la Pascua, Estado

(urico. >alle de la Pascua) Traba!o de (rado no

publicado por la %FE&$.

%F+>E$&+D#D F#*+'F#; EQPE$+<EFT#;

&+<RF $'D$S(%ET

>+*E$$E*T'$#D' #*#DU<+*'

FV*;E' >#;;E DE ;# P#&*%#

*#$$E$#) #D<+F+&T$#*+RF DE $E*%$&'& <#TE$+#;E& J

H+F#F*+E$'&

PROPUE*TA DE UN MANUAL DE NORMA* 7 PROCEDIMIENTO*

PARA EL CONTROL ADMINI*TRATI-O DE LA EMPRE*A APRU*O DE

EL *OCORRO8 E*TADO &U6RICO

Hacilitadora) +ntegrantes)

Prof. ;enny &imoza =riggi Favarro

*.+.48.07C.4B0

Tandra %rbaez

*.+.6.E55.400

<inerva Jlarraza

*.+.47.B77.840

>alle de la Pascua, mayo de /007

NDICE &ENERAL

pp.

+FT$'D%**+RF........................................ 4

*#PST%;'

+ E; P$'=;E<#................................. B

Planteamiento del Problema............... B

Pustificaci"n de la +nvestigaci"n........ 6

'b!etivos de la +nvestigaci"n............ 5

#lcance y ;imitaciones de la

+nvestigaci"n............................ 40

++ <#$*' TER$+*'............................... 44

#ntecedentes de la +nvestigaci"n......... 44

=ases Te"ricas........................... 48

;a Teora de &istemas y la

#dministraci"n de Empresas............. 48

;a Teora de la *ontingencia y la

#dministraci"n de Empresas............. /0

;a Hunci"n 'rganizaci"n en las Empresas /C

El *ontrol #dministrativo en las

Empresas............................... /5

&istema de >ariables................... B7

Definici"n de T,rminos =sicos......... B8

$EHE$EF*+#& =+=;+'($?H+*#&.......................... B6

Das könnte Ihnen auch gefallen

- Las 10 Emanciones LuminosasDokument61 SeitenLas 10 Emanciones Luminosasdivfx95% (37)

- Stuart Lichtman - El MetodoDokument72 SeitenStuart Lichtman - El MetodoLAVERO2008Noch keine Bewertungen

- Polifonía Textual en Noticias Del ImperioDokument8 SeitenPolifonía Textual en Noticias Del ImperioKarlaHernandezJimenezNoch keine Bewertungen

- Rese 02Dokument3 SeitenRese 02juanNoch keine Bewertungen

- Ensayo No Manches FridaDokument3 SeitenEnsayo No Manches FridaDiego SantosNoch keine Bewertungen

- Emociones y Lenguaje en Educación y PolíticaDokument5 SeitenEmociones y Lenguaje en Educación y PolíticahiguerarNoch keine Bewertungen

- Geografía Regional TucupidoDokument34 SeitenGeografía Regional TucupidohiguerarNoch keine Bewertungen

- Escribir La InvestigaciónDokument13 SeitenEscribir La InvestigaciónhiguerarNoch keine Bewertungen

- Ejemplo de CategorizaciónDokument2 SeitenEjemplo de CategorizaciónhiguerarNoch keine Bewertungen

- LogicreativaDokument8 SeitenLogicreativahiguerarNoch keine Bewertungen

- Formato Fundamentos Filosoficos Jose LuisDokument3 SeitenFormato Fundamentos Filosoficos Jose LuishiguerarNoch keine Bewertungen

- Qué Se Entiende Por AbstracciónDokument14 SeitenQué Se Entiende Por AbstracciónhiguerarNoch keine Bewertungen

- 33 Negocios Que Puedes Empezar Casi Sin DineroDokument37 Seiten33 Negocios Que Puedes Empezar Casi Sin DineroSomclau100% (1)

- El Hombre Hace A La Sociedad o LaDokument5 SeitenEl Hombre Hace A La Sociedad o LahiguerarNoch keine Bewertungen

- El Método InductivoDokument3 SeitenEl Método InductivohiguerarNoch keine Bewertungen

- SUCRE - Javielis Manual de ProcedimientosDokument97 SeitenSUCRE - Javielis Manual de ProcedimientosJeyse BastardoNoch keine Bewertungen

- Cuentas NacionalesDokument24 SeitenCuentas NacionaleshiguerarNoch keine Bewertungen

- Humanización de La EducaciónDokument8 SeitenHumanización de La Educaciónhiguerar0% (1)

- Van Dijk Análisis Del DiscursoDokument30 SeitenVan Dijk Análisis Del DiscursofedorvladislavNoch keine Bewertungen

- 15 GaritaDokument15 Seiten15 GaritahiguerarNoch keine Bewertungen

- Matriz EpistémicaDokument7 SeitenMatriz EpistémicahiguerarNoch keine Bewertungen

- El Metodo Cientifico Epistemologia y PraxisDokument216 SeitenEl Metodo Cientifico Epistemologia y PraxisSheila Yasmin Yeshita100% (1)

- Elementos Basic Os de Investigacion EducativaDokument8 SeitenElementos Basic Os de Investigacion EducativaDavid ArandaNoch keine Bewertungen

- Un Modelo de CategorizacionDokument22 SeitenUn Modelo de CategorizacionEfren Barraza MoranNoch keine Bewertungen

- Como Escribir Un Ensayo o Un Articulo FilosoficoDokument12 SeitenComo Escribir Un Ensayo o Un Articulo FilosoficoangelNoch keine Bewertungen

- Algebra Abstracta Herstein PDFDokument256 SeitenAlgebra Abstracta Herstein PDFDaniela PaivaNoch keine Bewertungen

- Invest. RA. I PDFDokument12 SeitenInvest. RA. I PDFhiguerarNoch keine Bewertungen

- Craveri, Spengler, Cignacco, Teneb - Evaluacion de Una MetodologiaDokument8 SeitenCraveri, Spengler, Cignacco, Teneb - Evaluacion de Una MetodologiahiguerarNoch keine Bewertungen

- Anillos, Algebra AbstractaDokument24 SeitenAnillos, Algebra AbstractaJuan Carlos RodriguezNoch keine Bewertungen

- Intro Adminostración OperacionesDokument40 SeitenIntro Adminostración OperacionesivncastilloNoch keine Bewertungen

- Agroindustria Rural y Liberalizacion Comercial AgricolaDokument12 SeitenAgroindustria Rural y Liberalizacion Comercial AgricolaJose Oliverio Cruz BautistaNoch keine Bewertungen

- Matemática RecreativaDokument3 SeitenMatemática RecreativaVicthebad GomezNoch keine Bewertungen

- Cuadernillo Vacaciones de Invierno SpanishDokument8 SeitenCuadernillo Vacaciones de Invierno SpanishKaren Alejandra Parra ReyesNoch keine Bewertungen

- Proyecto de ResponsabilidadDokument4 SeitenProyecto de Responsabilidadantony liberato duranNoch keine Bewertungen

- Elogio Incondicional de La JuventudDokument32 SeitenElogio Incondicional de La JuventudLeonardo GlebisNoch keine Bewertungen

- Psicologia Del Trabajo - FinalDokument26 SeitenPsicologia Del Trabajo - FinalWilsonThomasNoch keine Bewertungen

- Psicología Médica. Bateria 2. Clave. 2018Dokument3 SeitenPsicología Médica. Bateria 2. Clave. 2018luis urdanetaNoch keine Bewertungen

- Prueba Cuento de Derechos de Los Niños AdaptadaDokument2 SeitenPrueba Cuento de Derechos de Los Niños AdaptadajoseyjoceNoch keine Bewertungen

- Ejercicios de Comprensión de Lectura 08Dokument7 SeitenEjercicios de Comprensión de Lectura 08Nicolas VallejosNoch keine Bewertungen

- Elizabeth KublerDokument4 SeitenElizabeth KublerYARANoch keine Bewertungen

- DinamicasDokument5 SeitenDinamicasYaireth FittenNoch keine Bewertungen

- PsicometríaDokument26 SeitenPsicometríaJerry CrHdzNoch keine Bewertungen

- Ian VillalobosDokument3 SeitenIan VillalobosLuis DomínguezNoch keine Bewertungen

- Ebook - Como Volverte Super Intel - Paginas PDFDokument78 SeitenEbook - Como Volverte Super Intel - Paginas PDFMitchell PNoch keine Bewertungen

- Segmentos BioenergéticosDokument7 SeitenSegmentos BioenergéticosAlejandra Dominguez100% (1)

- Sigmud FreundDokument11 SeitenSigmud FreundLesli DiazNoch keine Bewertungen

- Informe Final Motores Gasolina y LaboratorioDokument2 SeitenInforme Final Motores Gasolina y LaboratorioCarlos Ulcuango MorenoNoch keine Bewertungen

- 5 Procesos y Estrategias Cognitivos en El AprendizajeDokument27 Seiten5 Procesos y Estrategias Cognitivos en El AprendizajeLuz Avalos MarquinaNoch keine Bewertungen

- La Sociedad Del CansancioDokument3 SeitenLa Sociedad Del CansancioDavidAlvarezVianaNoch keine Bewertungen

- Crismely Espinal Diaz Practica Apa PDF Actividad 2 Unidad 2Dokument8 SeitenCrismely Espinal Diaz Practica Apa PDF Actividad 2 Unidad 2crismelyespinaldiaz1Noch keine Bewertungen

- Carpeta de Recuperacion Ept 3ros 2022 - 2023 FaltaDokument28 SeitenCarpeta de Recuperacion Ept 3ros 2022 - 2023 FaltaJose Luis Santa CruzNoch keine Bewertungen

- Antonio Rubio - Teoría Queer y Excesos de Masculinidad. La Performatividad y Su Aplicación DeconstructoraDokument8 SeitenAntonio Rubio - Teoría Queer y Excesos de Masculinidad. La Performatividad y Su Aplicación DeconstructoraBiviana HernándezNoch keine Bewertungen

- 7 Principios ChamanicosDokument7 Seiten7 Principios ChamanicosTachi Patiño100% (1)

- Rueda LocaDokument2 SeitenRueda LocaTeodoro Manuel Guerrero AvilaNoch keine Bewertungen

- Caso EllenDokument13 SeitenCaso EllenPepe Huatuco Camarena100% (1)

- Musicoterapia-Comunitaria PellizzariDokument12 SeitenMusicoterapia-Comunitaria PellizzariHumberto VirgüezNoch keine Bewertungen

- Mapa Conceptual Ciencia y PsicologiaDokument2 SeitenMapa Conceptual Ciencia y PsicologiaMariNoch keine Bewertungen