Das könnte Ihnen auch gefallen

- Avaluo Vivienda Unifamiliar Bs.599.937,62Dokument27 SeitenAvaluo Vivienda Unifamiliar Bs.599.937,62Regino Burgos100% (1)

- Introducción 1Dokument38 SeitenIntroducción 1Frida Marthen VelazquezNoch keine Bewertungen

- Formato de Avaluo de Mutualista AmbatoDokument7 SeitenFormato de Avaluo de Mutualista AmbatosegundoalvarezsantillasNoch keine Bewertungen

- Avaluo ConstruccionesDokument5 SeitenAvaluo ConstruccionesOswaldo MartinezNoch keine Bewertungen

- Flujo Circular de La RentaDokument17 SeitenFlujo Circular de La RentaCarla Huertas ObandoNoch keine Bewertungen

- 001 Reglamento Especifico para La Aprobacion de Planos de Construccion Gamo31de Octubre2Dokument20 Seiten001 Reglamento Especifico para La Aprobacion de Planos de Construccion Gamo31de Octubre2Said Saavedra GárateNoch keine Bewertungen

- Informe de Valuación de Inmueble A Valor de Venta en El MercadoDokument5 SeitenInforme de Valuación de Inmueble A Valor de Venta en El MercadoGerbercp Condori PalaciosNoch keine Bewertungen

- Catastro MultifinalitarioDokument454 SeitenCatastro Multifinalitariocheri21100% (2)

- Presentacion Avaluos Inmobiliarios Basico Dia 1Dokument95 SeitenPresentacion Avaluos Inmobiliarios Basico Dia 1Luis Campuzano CastroNoch keine Bewertungen

- Cuadro de CalaminasDokument2 SeitenCuadro de CalaminasMario Ramiro Humerez DiazNoch keine Bewertungen

- Valorcatastral Cercado PDFDokument8 SeitenValorcatastral Cercado PDFOrlando Capriles UrquizaNoch keine Bewertungen

- Libera Cortez Victor Hugo - Pasto AmargoDokument302 SeitenLibera Cortez Victor Hugo - Pasto AmargoEnrico Dávalos100% (1)

- Biografia de KARL MARXDokument6 SeitenBiografia de KARL MARXPablito CGNoch keine Bewertungen

- 6th Central Pay Commission Salary CalculatorDokument15 Seiten6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- Avaluo 2019 IIDokument9 SeitenAvaluo 2019 IIManuel MoralesNoch keine Bewertungen

- Avaluo ConstruccionesDokument5 SeitenAvaluo ConstruccionesSantosQuinteroNoch keine Bewertungen

- Investigación Sobre El Catastro en El SalvadorDokument17 SeitenInvestigación Sobre El Catastro en El SalvadorWalter Garcia100% (3)

- Planilla de Computos Metricos General 2Dokument29 SeitenPlanilla de Computos Metricos General 2Marco PrimeroNoch keine Bewertungen

- Guía Metodológica. Criterios de Definición Del Radio o Área Urbana y Su Proceso de Homologación, Versión 4 de 2015Dokument18 SeitenGuía Metodológica. Criterios de Definición Del Radio o Área Urbana y Su Proceso de Homologación, Versión 4 de 2015JAVIER HERNÁN FIGUEROA OROZCO100% (1)

- Valuación de Predios RusticosDokument6 SeitenValuación de Predios RusticosMichael DixonNoch keine Bewertungen

- Valuacion ConstruccionesDokument23 SeitenValuacion ConstruccionesVicsa Avaluos0% (1)

- Avaluo Apartamento BarroblancoDokument22 SeitenAvaluo Apartamento BarroblancoMetroValor SAS100% (1)

- Formulario A1 ULT FINDokument13 SeitenFormulario A1 ULT FINClaudia Yucra SullcaNoch keine Bewertungen

- PRACTICA Nº2 Historia de Los Avaluos en BoliviaDokument4 SeitenPRACTICA Nº2 Historia de Los Avaluos en Boliviaines sharek83% (6)

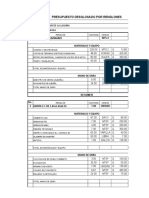

- Presupuesto desglosado por renglonesDokument54 SeitenPresupuesto desglosado por renglonesRamon ArchilaNoch keine Bewertungen

- 5 Acta de RecepcionDokument2 Seiten5 Acta de Recepcionhector torrez BalcasNoch keine Bewertungen

- Avalúo de Inmuebles en Bolivia, Guia Completa - Casas en BoliviaDokument15 SeitenAvalúo de Inmuebles en Bolivia, Guia Completa - Casas en Boliviadavid garciaNoch keine Bewertungen

- Métodos valuatorios comparativos e indirectosDokument21 SeitenMétodos valuatorios comparativos e indirectosrpellice100% (1)

- Guia Metodologica Radio UrbanoDokument14 SeitenGuia Metodologica Radio UrbanoJavier CostasNoch keine Bewertungen

- Embovedado río Quirpinchaca proteger estructurasDokument16 SeitenEmbovedado río Quirpinchaca proteger estructurasWilfredo Yucra MejiaNoch keine Bewertungen

- Contratación Consultoría Supervisión TécnicaDokument79 SeitenContratación Consultoría Supervisión TécnicaGonzalo Marin100% (1)

- Carta Organica Municipal de Caiza D, Compatibilizado en Tercera InstanciaDokument86 SeitenCarta Organica Municipal de Caiza D, Compatibilizado en Tercera InstanciaaarghathaNoch keine Bewertungen

- Ejecucion de Apique - Lab#1Dokument14 SeitenEjecucion de Apique - Lab#1Leonardo Barros Chinchilla100% (1)

- Formulario para La Explotación Menor de Áridos y AgregadosDokument6 SeitenFormulario para La Explotación Menor de Áridos y AgregadosYesenia nicol EscaleraNoch keine Bewertungen

- Formulario B-1 Presupuesto Por Ítems Y General de La Obra (En Bolivianos)Dokument1 SeiteFormulario B-1 Presupuesto Por Ítems Y General de La Obra (En Bolivianos)e_abastoNoch keine Bewertungen

- ROSSModVenezolanaDokument4 SeitenROSSModVenezolanaheribertoNoch keine Bewertungen

- Políticas Públicas para La Administradora Boliviana de CarreterasDokument2 SeitenPolíticas Públicas para La Administradora Boliviana de CarreterasPaola Taboada Gutierrez100% (1)

- El Informe de AvaluoDokument11 SeitenEl Informe de Avaluojake_calderón0% (1)

- Ejercicios de Avalúos ResueltosDokument4 SeitenEjercicios de Avalúos ResueltosDiego Seisdedos67% (3)

- Formulario A-1 NuevoDokument3 SeitenFormulario A-1 Nuevojoe_yashiroNoch keine Bewertungen

- Especificaciones de Capa Sub Base y Capa Base en Carreteras DepartamentalesDokument6 SeitenEspecificaciones de Capa Sub Base y Capa Base en Carreteras DepartamentalesjW AvilaNoch keine Bewertungen

- Diseño Geometrico AtajadosDokument29 SeitenDiseño Geometrico AtajadosGaloAbadNoch keine Bewertungen

- Diseño y construcción de tomas tirolesas para riegoDokument27 SeitenDiseño y construcción de tomas tirolesas para riegoCleto Condori ApazaNoch keine Bewertungen

- TabladeavaluosDokument2 SeitenTabladeavaluosRobertoCLM100% (1)

- Analisis de Precios Unitarios SEMAPA 2016 (Ampliacion 2016) APU PDFDokument254 SeitenAnalisis de Precios Unitarios SEMAPA 2016 (Ampliacion 2016) APU PDFvladytechNoch keine Bewertungen

- Formulario A-2bDokument2 SeitenFormulario A-2bMike Wasouski100% (1)

- Memorias - de - Calculos - Grupo Cafetero Los 3 S.ADokument20 SeitenMemorias - de - Calculos - Grupo Cafetero Los 3 S.AMiller RodriguezNoch keine Bewertungen

- Ingenieria de Valuaciones y TasacionesDokument5 SeitenIngenieria de Valuaciones y TasacionesPedro Huayta0% (1)

- 002 PERFIL Enlosetado FPS OTB VILLA EVODokument5 Seiten002 PERFIL Enlosetado FPS OTB VILLA EVOAnghela BarrientosNoch keine Bewertungen

- Carta Retencion 7%Dokument1 SeiteCarta Retencion 7%Gualberto Bernabe50% (2)

- 1.llenado Ficha Ambiental PUENTE TUJUREDokument13 Seiten1.llenado Ficha Ambiental PUENTE TUJUREErick Muriel Pinto100% (2)

- Poligonal Base - CaminosDokument29 SeitenPoligonal Base - CaminosEnrique Silva NavarroNoch keine Bewertungen

- Avaluo Informe de EjemploDokument21 SeitenAvaluo Informe de Ejemplomiguel antonio godoy villaNoch keine Bewertungen

- Factura 25Dokument1 SeiteFactura 25Orlando Ríos CarpioNoch keine Bewertungen

- Capitulo 1 Proyecto Edificio de 5 Plantas para La SibDokument8 SeitenCapitulo 1 Proyecto Edificio de 5 Plantas para La Sibanon_846503524Noch keine Bewertungen

- Presentacion ABISDokument12 SeitenPresentacion ABISRicardo Aguayo MartinezNoch keine Bewertungen

- Tarea 9.-Aspectos Legales y Urbanos en La ValuaciónDokument6 SeitenTarea 9.-Aspectos Legales y Urbanos en La ValuaciónAlejandro_Martinez22Noch keine Bewertungen

- Avaluo La CorinaDokument30 SeitenAvaluo La Corinajose101728Noch keine Bewertungen

- Informe - Componentes Del Avaluo en Una Empresa - Jose Alvarez C. I 26008356Dokument9 SeitenInforme - Componentes Del Avaluo en Una Empresa - Jose Alvarez C. I 26008356Jose AndresNoch keine Bewertungen

- Investigación Avaluos-Propiedad IntelectualDokument37 SeitenInvestigación Avaluos-Propiedad IntelectualKaren MontañoNoch keine Bewertungen

- Avaluo. Actividad 1Dokument7 SeitenAvaluo. Actividad 1Paola ContrerasNoch keine Bewertungen

- Estructura AvaluoDokument5 SeitenEstructura AvaluomelannieabigailNoch keine Bewertungen

- Informe de AvaluosDokument10 SeitenInforme de AvaluosArianny TeranNoch keine Bewertungen

- Linea de Base Tarea Nº2Dokument34 SeitenLinea de Base Tarea Nº2Miguel FloresNoch keine Bewertungen

- Paso para Instalar ProgramaDokument2 SeitenPaso para Instalar ProgramaMiguel Flores100% (1)

- TAREA 2 Viabilidad TécnicaDokument3 SeitenTAREA 2 Viabilidad TécnicaMiguel FloresNoch keine Bewertungen

- Analisis Comparativo Encuesta de Satisfaccion Cerro Colorado (San Pablo de Lipez)Dokument18 SeitenAnalisis Comparativo Encuesta de Satisfaccion Cerro Colorado (San Pablo de Lipez)Miguel FloresNoch keine Bewertungen

- Computos MetricosDokument9 SeitenComputos MetricosMiguel FloresNoch keine Bewertungen

- Geologia Informe Pte ChiquipayaDokument18 SeitenGeologia Informe Pte ChiquipayaMiguel FloresNoch keine Bewertungen

- Analisis de Precios UnitariosDokument12 SeitenAnalisis de Precios UnitariosMiguel FloresNoch keine Bewertungen

- Aforos CaizaDokument14 SeitenAforos CaizaMiguel FloresNoch keine Bewertungen

- Hidrologia CaizaDDokument58 SeitenHidrologia CaizaDMiguel FloresNoch keine Bewertungen

- Datos Del Levantamiento TopograficoDokument2 SeitenDatos Del Levantamiento TopograficoMiguel FloresNoch keine Bewertungen

- ET Puente Peatonal ColganteDokument69 SeitenET Puente Peatonal ColganteEmpresa Constructora Alcon Srl0% (2)

- Acero EstructuralDokument5 SeitenAcero EstructuralMiguel FloresNoch keine Bewertungen

- Letrero de ObrasDokument1 SeiteLetrero de ObrasMiguel Flores100% (1)

- Geologia Fotos Pte ChiquipayaDokument2 SeitenGeologia Fotos Pte ChiquipayaMiguel FloresNoch keine Bewertungen

- Escalas de TrabajoDokument3 SeitenEscalas de TrabajoMiguel FloresNoch keine Bewertungen

- Geotecnia ChajnacayaDokument9 SeitenGeotecnia ChajnacayaMiguel FloresNoch keine Bewertungen

- Calculo de RedDokument12 SeitenCalculo de RedMiguel FloresNoch keine Bewertungen

- Memoria de CalculoDokument15 SeitenMemoria de CalculoMiguel FloresNoch keine Bewertungen

- DBC SolicitudDokument7 SeitenDBC SolicitudMiguel FloresNoch keine Bewertungen

- 1.-Memoria de Calculo para El TingladoDokument4 Seiten1.-Memoria de Calculo para El TingladoMiguel FloresNoch keine Bewertungen

- Contrato de AlquilerDokument2 SeitenContrato de AlquilerMiguel Flores100% (1)

- Computos Calpati Alto para PublicarDokument1 SeiteComputos Calpati Alto para PublicarMiguel FloresNoch keine Bewertungen

- Cargado 1Dokument3 SeitenCargado 1Miguel FloresNoch keine Bewertungen

- Calculo de LixiviadosDokument9 SeitenCalculo de LixiviadosMiguel FloresNoch keine Bewertungen

- 9 PotosiDokument11 Seiten9 PotosiMiguel FloresNoch keine Bewertungen

- DBC Salon Tapi (Chajnacya)Dokument106 SeitenDBC Salon Tapi (Chajnacya)Miguel FloresNoch keine Bewertungen

- BetanzosDokument2 SeitenBetanzosMiguel Flores100% (1)

- 1.-Memoria de Calculo para El TingladoDokument4 Seiten1.-Memoria de Calculo para El TingladoMiguel FloresNoch keine Bewertungen

- Formato Perfil de Idea de Negocio S.IDokument24 SeitenFormato Perfil de Idea de Negocio S.Iluzagiraldogoez100% (1)

- La Calidad Del Servicio y Su Relación Con Las ComisariasDokument104 SeitenLa Calidad Del Servicio y Su Relación Con Las ComisariasAntonio LcjaNoch keine Bewertungen

- Actividades Economicas de Guatemala (Resumen)Dokument2 SeitenActividades Economicas de Guatemala (Resumen)Julio Cesar NijNoch keine Bewertungen

- Tarea Numero 1Dokument11 SeitenTarea Numero 1Shi GraNoch keine Bewertungen

- Clases Teoria Economica Unidad 1Dokument79 SeitenClases Teoria Economica Unidad 1Sharling FajardoNoch keine Bewertungen

- Reporte MIDEDokument12 SeitenReporte MIDEAdrián RamírezNoch keine Bewertungen

- Fundamentos Economicos Del MercadeoDokument9 SeitenFundamentos Economicos Del Mercadeoglenisa2408Noch keine Bewertungen

- CONTROL DE LECTURA No. 02 CLASIFICACION DE BIENES - 1140970993Dokument39 SeitenCONTROL DE LECTURA No. 02 CLASIFICACION DE BIENES - 1140970993Sa'ra Chuñe AlvaradoNoch keine Bewertungen

- Demanda PasadaDokument6 SeitenDemanda PasadaB1100% (1)

- Semana 1 - Definición, Objetivos Del Proyecto de InversiónDokument14 SeitenSemana 1 - Definición, Objetivos Del Proyecto de InversiónEmy MendozaNoch keine Bewertungen

- Material de Apoyo MicroeconomiaDokument259 SeitenMaterial de Apoyo MicroeconomiaMoises Adrian Peralta ChavezNoch keine Bewertungen

- LA ERA NEOCLASICA.. TP de Economia PoliticaDokument5 SeitenLA ERA NEOCLASICA.. TP de Economia Politicamaria jose garciaNoch keine Bewertungen

- El significado del emprendedor: Múltiples definiciones y características claveDokument26 SeitenEl significado del emprendedor: Múltiples definiciones y características claveJose Alberto Garcia QuijijeNoch keine Bewertungen

- Investigación Unidad I Comercio InternacionalDokument20 SeitenInvestigación Unidad I Comercio InternacionalMariaNoch keine Bewertungen

- Taller de SicDokument6 SeitenTaller de Sicclaudia berrioNoch keine Bewertungen

- Condiciones Generales de La Competencia en Guatemala Serie 52 CEPALDokument57 SeitenCondiciones Generales de La Competencia en Guatemala Serie 52 CEPALexabruptoNoch keine Bewertungen

- Clasificacion de Bienes y Servicios...Dokument11 SeitenClasificacion de Bienes y Servicios...Laurita Collazos100% (1)

- La Frontera de Posibilidades de ProducciónDokument4 SeitenLa Frontera de Posibilidades de ProducciónRicardo Davila LaraNoch keine Bewertungen

- Sinpermiso-Colapsologia Todas Las Derivas Ideologicas Son Posibles. Entrevista-2019-07-01Dokument9 SeitenSinpermiso-Colapsologia Todas Las Derivas Ideologicas Son Posibles. Entrevista-2019-07-01Luis Fernando P.Noch keine Bewertungen

- La Prenda Sin Transmisión de Posesión en MéxicoDokument17 SeitenLa Prenda Sin Transmisión de Posesión en MéxicoFIGALYNoch keine Bewertungen

- Método promedio ponderado inventarioDokument2 SeitenMétodo promedio ponderado inventarioLilia Jimena Villegas MerinoNoch keine Bewertungen

- Manual MSBDokument12 SeitenManual MSBGabriel ValdviaNoch keine Bewertungen

- 1º Asig Proyecto - Ramos CarlosDokument35 Seiten1º Asig Proyecto - Ramos CarlosyoelNoch keine Bewertungen

- Teorías del comercio internacional: ventajas absolutas y comparativasDokument22 SeitenTeorías del comercio internacional: ventajas absolutas y comparativasPolaris Nuñez RodriguezNoch keine Bewertungen

- Tecnología eficiente y costesDokument3 SeitenTecnología eficiente y costesÁngel GarcíaNoch keine Bewertungen

- Análisis de Caso Oferta y Demanda Daniel QuinteroDokument7 SeitenAnálisis de Caso Oferta y Demanda Daniel QuinteroEmily QuinteroNoch keine Bewertungen

- Distribución música estrategia canalesDokument3 SeitenDistribución música estrategia canalesSebastian SepulvedaNoch keine Bewertungen

- Taller 2 ContabilidadDokument2 SeitenTaller 2 Contabilidaddarlin sernaNoch keine Bewertungen