Beruflich Dokumente

Kultur Dokumente

Dº Cartular

Hochgeladen von

CristianGomVerOriginaltitel

Copyright

Verfügbare Formate

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Verfügbare Formate

Dº Cartular

Hochgeladen von

CristianGomVerCopyright:

Verfügbare Formate

1

DERECHO CARTULAR

MDULO 1

CARRERA: ABOGACA

AUTOR: DR. JUAN CARLOS NALLIM

PROFESOR: DR. ARTURO E. AGUILAR MICHEL

Curso:4 AO

SALTA - 2009

2

3

Educacin

A DISTANCIA

Autoridades de la Universidad

Canciller

S.E.R. Mons. MARIO ANTONIO CARGNELLO

Arzobispo de Salta

Rector

Dr. ALFREDO GUSTAVO PUIG

Vice-Rector Acadmico

Dr. GERARDO VIDES ALMONACID

Vice-Rector Administrativo

Ing. MANUEL CORNEJO TORINO

Secretaria General

Prof. CONSTANZA DIEDRICH

Delegado Rectoral del SEAD

Dr. OMAR CARRANZA

4

5

Indice General

I. Programa de la asignatura ......................... 11

II. Bibliografa Sugerida ................................. 15

III. Caracterstica de la Asignatura ................ 15

IV. Evaluacin y condicin para

regularizar la materia ................................ 16

V. Gua de Estudio ........................................ 21

UNIDAD I

INTRODUCCIN GENERAL A

LA MATERIA (*) ....................................... 21

Teora de los ttulos de crditos .................... 23

Legitimacin activa y pasiva (el derecho

comn) ..................................................... 29

Legitimacin del derecho cartular. ................. 30

A) CONSIDERACIONES GENERALES: ..... 30

1.- Terminologa: ........................................... 30

2.- Antecedentes Histricos: ......................... 31

3.- Ttulos circulatorios. Concepto.

Elemento real y personal: ......................... 32

4.- Clasificacin: ............................................ 33

B) PROBLEMAS TEORICOS SOBRE LAS

OBLIGACIONES CAMBIARIAS.............. 34

1.- Naturaleza jurdica: .................................. 34

2.- Momento en que se perfecciona el acto

cambiario: ................................................. 35

C) LEGISLACIN CAMBIARIA.................... 35

D) CONCEPTOS Y CARACTERES DE

LOS TTULOS CAMBIARIOS.................. 35

1.- Letra de cambio: ...................................... 35

2.- Pagar: .................................................... 36

3.- Cheque: ................................................... 36

E) LA LEGISLACIN ARGENTINA Y LOS

CARACTERES DE LOS TTULOS

CAMBIARIOS .......................................... 37

UNIDAD II

LA OBLIGACIN CARTULAR..................... 41

1.- Rigor cambiario e interpretacin cartular . 41

2.- Capacidad y Representacin Cambiaria . 42

3.- Requisitos Formales ................................ 44

PAGARE....................................................... 47

4.- Algunas cuestiones de inters en torno

del tema de los requisitos ......................... 48

5.-Clusulas de mencin facultativa ............. 49

UNIDAD III

OBLIGADOS CAMBIARIOS ........................ 55

Obligaciones del librador de la letra .............. 55

Obligaciones del aceptante de la letra .......... 56

UNIDAD IV

CIRCULACIN............................................. 61

Transmisin del ttulo: formas ....................... 61

La cesin de crdito ...................................... 61

Endoso. Concepto. Sujetos .......................... 61

Formas del endoso ....................................... 62

Endoso en procuracin ................................. 63

Endoso en garanta o en prenda ................... 64

Endosos limitativos de posteriores transferen-

cias cartulares .......................................... 64

Endoso sin garanta ...................................... 64

Otras clusulas facultativas del endoso ....... 64

UNIDAD V

GARANTAS CAMBIARIAS ......................... 69

1. Aval ........................................................... 69

2.- Pagars hipotecarios y prendarios. Letra

hipotecaria ................................................ 72

3.- Otros institutos cambiarios ...................... 72

Cancelacin .................................................. 74

6

7

En vistas que el titular de la ctedra realizar modifica-

ciones en el material de estudios se recomienda a los

Sres. Alumnos tener en cuenta los siguientes aspec-

tos:

De la unidad 12 se incluyen los temas relacionados con

las acciones causales

Resultar til la consulta de los textos de los autores

Escutti y Legn, existentes en la Biblioteca.

Informacin proporcionada por el titular de la ctedra.

Coordinacin Pedaggica

SEAD

IMPORTANTE

8

9

CURRICULUM VITAE

1) DATOS PERSONALES

Nombre: Juan Carlos Nallim

Edad: 62 aos

Fecha de nacimiento:16/01/34

L.E.: 6.221.805

Domicilio: Alsina 320 - Salta

Nacionalidad: Argentino

2) TITULOS

* Estudios primarios, secundarios y universitarios completos.

* Ttulo de Perito Mercantil.

* Ttulo de Contador Pblico Nacional, otorgado por la Universidad Nacional del

Litoral el 27/03/58.

* Ttulo de Abogado, otorgado por la Universidad Nacional del Litoral el 05/11/62.

3) ANTECEDENTES ACADEMICOS

* En la Universidad Catlica de Salta en la carrera de Abogaca:

a) Profesor Titular en la ctedra de Economa y Derecho Financiero.

b) Profesor Titular en la ctedra de Derecho Concursal.

c) Profesor Adjunto a cargo de la ctedra de ttulos de Crditos.

* Ex Profesor de la Universidad Catlica de Salta en la carrera de Administracin de

Empresas.

* Ex Decano de la Universidad Catlica de Salta, en los perodos: 18/09/78 al 15/10/

81; y 16/11/89 al 22/12/92.

* Miembro fundador del Instituto de Derecho de la Empresa procesal y concursal

siendo el primer evento organizado por el mismo las Jornadas sobre Mercosur y

armonizacin de normas en la ciudad de Ro Hondo, Provincia de Santiago del

Estero en Agosto 1995.

* Participante, expositor, disertante y organizador de Jornadas y congresos en ma-

teria comercial.

10

11

Carrera: Abogaca

Curso: 4 Ao

Materia: Derecho Cartular

Profespr: Dr. Arturo Aguilar

Ao Acadmico: 2009

I. Programa de la asignatura

DERECHO CAMBIARIO - TTULOS DE CRDITOS

UNIDAD I: INTRODUCCIN

1.- Consideraciones Generales: Terminologa. Antecedentes histricos. Ttulos cir-

culatorios. Concepto. Elemento real personal. Clasificacin.

2.- Problemas Tericos sobre las obligaciones cambiarias: Naturaleza jurdica de

la obligacin cambiaria. Momento en que se perfecciona el acto cambiario.

3.- Legislacin Cambiaria: Sistemas legislativos. a) Tendencia a la unificacin. b)

Legislacin argentina.

4.- Concepto y caracteres de los ttulos cambiarios: Letra de cambio. Pagar.

Cheque.

5.- La legislacin argentina y los caracteres de los ttulos cambiarios: Autono-

ma. Independencia. Literalidad. Formalidad. Completividad. Legitimacin. Abstraccin.

Incondicionalidad. Solidaridad.

UNIDAD II: LA OBLIGACIN CAMBIARIA

1.- Rigor cambiario e interpretacin cartular: El rigor cambiario. Pautas de inter-

pretacin.

2.- Capacidad y Representacin Cambiaria: Capacidad cambiaria. Representacin

cambiaria.

3.- Requisitos formales: Letra de cambio: a) Introduccin. b) Denominacin letra

de cambio o clusula a la orden. c) Promesa incondicionada de pagar una suma de

dinero. d) Nombre del girado. e) Plazo para el pago. f) Lugar de pago. g) Nombre del

tomador. h) Indicacin del lugar en que ha sido creada la letra. i) Expresin de la fecha

de creacin del ttulo. j) Firma del librador. Pagar: a) Denominacin del ttulo o clusula

a la orden. b) Promesa pura y simple de pagar una suma de dinero. c) Plazo para el

pago. d) Lugar de pago. e) Nombre del tomador. f) Indicacin del lugar y fecha en que ha

sido firmado el pagar. g) Firma del librador.

12

4.- Algunas cuestiones de inters en torno al tema de los requisitos: Ttulos en

blanco e incompletos. Alteraciones.

5.- Clusulas de mencin facultativa: Clusula no a la orden. Clusula no aceptable.

Clusula de pago en moneda extranjera. Clusula de intereses. Clusulas sin protesto.

UNIDAD III: OBLIGADOS CAMBIARIOS

Obligaciones del librador de la letra. Aceptacin de la letra: concepto, formas,

oportunidad y efectos de su negativa. Obligaciones del aceptante de la letra. Posicin

del emisor del pagar.

UNIDAD IV: CIRCULACIN

Transmisin del ttulo: formas. La cesin de crdito. Endoso. Concepto. Sujetos.

Formas del endoso. Endoso pleno, ordinario o traslativo de la propiedad. Endoso en

procuracin. Endoso en garanta o en prenda. Endosos limitativos de posteriores trans-

ferencias circulares. a) Endoso no a la orden. b) Endoso con clusula no endosable.

Endoso sin garanta. Otras clusulas facultativas del endoso.

UNIDAD V: GARANTIAS CAMBIARIAS

1.- Aval: a) Concepto. b) Caracteres. c) Diferencias con la fianza. d) Sujetos del aval.

e) Formalidades del aval y requisitos. f) Efectos.

2.- Pagars hipotecarios y prendarios. Letra hipotecaria: su vinculacin con la

securitizacin. a) Concepto. b) Requisitos. c) Transferencia. d) Vencimiento y pago. e)

Ejecucin y prescripcin. f) Cancelacin. g) Normas supletorias.

3.- Otros institutos cambiarios: Intervencin. Concepto. Intervencin para acep-

tar. Intervencin para pagar. Cancelacin. Concepto y finalidad. Procedimiento.

UNIDAD VI: VENCIMIENTO Y EXTINCIN DE LAS OBLIGACIONES CAMBIARIAS:

1.- Vencimiento: Concepto. Formas. a) A da fijo. b) A tiempo fecha. c) A cierto

tiempo vista. d) A la vista. e) Nulidad de otras formas de vencimiento.

2.- Pago: a) Legitimacin. b) Consecuencias. c) Lugar de pago. d) Pago anticipado. e)

Prueba del pago. f) Pago por depsito judicial.

3.- Protesto concepto: a) Clases. b) Lugar. c) Requisitos. d) Clusula sin protesto.

e) Avisos. f) Caducidad. El vencimiento del ttulo y sus consecuencias. Desindexacin

acumulada. Intereses.

13

4.- Prescripcin cambiaria: a) Introduccin. b) Interrupcin de la prescripcin. c)

Oposicin a la prescripcin. d) Cmputo del plazo de prescripcin. e) Prescripcin de

la accin directa. f) Prescripcin de la accin regresiva. g) Prescripcin de la accin de

ulterior regreso. h) La accin de reembolso contra el obligado directo.

UNIDAD VII: CHEQUE

Orgenes e historia del cheque. El cheque y su vinculacin con la cuenta corriente.

Concepto y clases de cheques. a) Cheque comn. b) Cheque de pago diferido. Diferen-

cias y similitudes entre s y con otros ttulos valores. Requisitos sustanciales: capaci-

dad y representacin (capacidad activa y pasiva). Cheque comn. Requisitos formales.

a) Denominacin cheque. b) Nmero de orden impreso en el cheque. c) Lugar de

creacin. d) Fecha de creacin. Importancia. e) Nombre del girado y domicilio de pago.

f) Orden pura y simple de pagar una suma de dinero. g) Firma del librador. Cheque de

pago diferido a) Introduccin. b) Concepto. c) Requisitos. d) Ttulos con defectos forma-

les. e) La falta de registracin de pago del cheque de pago diferido. Cheque en blanco e

incompleto. a) Antecedentes. b) El actual ordenamiento. Cheque cruzado. Cheque im-

putado. Cheque para depositar en cuenta. Cheque certificado.

UNIDAD VIII: CHEQUE

Formas de libramiento. Transmisin del cheque. a) A favor de una persona determi-

nada. b) Cheque al portador. c) No a la orden. d) Cheque no negociable. Endoso: clases

y efectos. Endoso pleno, ordinario o traslativo de la propiedad. Endoso sin garanta.

Endoso en procuracin. Cheque no endosable. El aval en el cheque. Presentacin:

trminos, revocacin. Caducidad y prescripcin. La falta de pago del cheque y los

avisos. El banco y sus obligaciones de pago. El banco y la negativa de pagar. Normas

supletorias y alteraciones. Responsabilidad por pago indebido. a) Responsabilidad del

banco. b) Responsabilidad del cliente. c) Responsabilidad concurrente. d) Responsabi-

lidad del banco por falta en el rechazo o en las frmulas de rechazo. e) Antecedentes

sobre la responsabilidad del banco ante terceros. Sanciones por infraccin a la ley y

recursos. El certificado de registracin de cheque de pago diferido y otros ttulos vincu-

lados a bancos o entidades financieras. a) Certificado de registracin del cheque de

pago diferido. b) Cheque de viajero. c) Certificado a plazo fijo nominativo transferible.

UNIDAD IX: FACTURA CONFORMADA

Ambito de aplicacin y finalidad. Requisitos. Anlisis de la nueva ley de factura

conformada N 24.067.

14

UNIDAD X: ACCIONES CAMBIARIAS

Pretensiones cambiarias y vas procesales. Accin ejecutiva. Solidaridad cambiaria.

Accin directa y de regreso. La accin cambiaria, la va ejecutiva y el artculo 60 del

decreto ley 5965/63. Ejercicio de la accin directa. Accin cambiaria de regreso y su

ejercicio. a) Presupuestos sustanciales. b) Recaudos para su ejercicio. Objeto de las

acciones cambiarias. a) Acciones ejercidas posvencimiento. b) Objeto de la accin

regresiva anticipada. Ejercicio de la accin cambiaria mediante reembolso. Objeto de la

accin de reembolso. Las acciones cambiarias y el cheque. a) Pretensiones. b) Solida-

ridad. c) Accin cambiaria ejercida por la va ejecutiva. d) Objeto de la accin cambiaria.

UNIDAD XI: DEFENSAS SUSTANCIALES Y EXCEPCIONES

Defensas sustanciales y principios generales del ordenamiento cambiario. De-

fensas cambiarias y excepciones oponibles en juicio ejecutivo: a) Defensas y excepcio-

nes. b) Clasificacin. Defensas causales y excepciones oponibles en juicio ejecutivo:

a) Introduccin. b) Diversidad de soluciones procesales. c) La doctrina. Excepcin de

inhabilidad de ttulo. Excepcin de falsedad de firma. Excepcin de falsificacin como

adulteracin del ttulo. Defensas causales y excepcin de la falsedad e inhabilidad de

ttulos en los ordenamientos procesales. Exceptio doli, defensa sustancial y excep-

cin en juicio ejecutivo. Excepcin de pago. Excepcin de espera. Excepcin de novacin.

Excepcin de compensacin. Excepcin de quita. Excepcin de remisin. Excepcin

de prescripcin y caducidad. Excepciones procesales. El cheque: Defensas y excep-

ciones. Juicio ejecutivo y ordinario posterior. Los ttulos valores y el concurso.

UNIDAD XII: OTRAS ACCIONES EMERGENTES DEL ORDENAMIENTO

CAMBIARIO

Accin causal. Accin de enriquecimiento. Accin regresiva y extrajudicial: la resa-

ca. Accin entre coobligados. Accin entre el librador que no provee de fondos y el

aceptante. Accin del portador contra el simple girado. Daos y perjuicios. El documen-

to cambiario como cosa y el conflicto entre adquirentes. 1. Ahorro e Inversin - Bolsa y

Mercado de Valores - Operaciones de Bolsa - Caja de Valores. Conceptos, Funciones

Operatoria. 2. Acciones - Obligaciones negociables - Ttulos actualmente autorizados a

cotizar. 3. Nuevos instrumentos financiero con el plano nacional e internacional. Consi-

deraciones generales y sugerencias. 4. Esquema referencial normativo: Carta Orgni-

ca BCRA (ley 24144); Entidades financieros y reformas Ley 21526 y Ref. Depsitos y

prstamos en moneda extranjera (Ley 23758). Convertibilidad de Austral (Ley 23028) y

dec. Reg. 520/91. Casa de cambios (Ley 18924 dec. Reg. 62/71 y ref.). Rgimen Penal

Cambiario (Ley 19359 y ref.). Rgimen Penal cambiario (Ley 19359 y ref.). Obligacio-

nes negociables (Ley 23576 y ref. y Dec. 156/89). Fondos comunes de inversin (Ley

24083 y dec. Reg. 174/93). Bolsa y mercado de capitales (Ley 17811 y reformas).

15

II. Bibliografa Sugerida

ADVERTENCIA

Dado que los alumnos ya estn cursando la materia, y siendo imprescindible actua-

lizar el programa de estudios, acorde a la modificacin de la nueva ley de cheques (Ley

N 24.452), se ha decidido realizar este programa provisorio basndonos en la nueva

legislacin.

Sin dudas, que el presente programa debe ser mejorado inmediatamente, incorpo-

rando institutos modernos que tienen que ver con la asignatura, pero hemos preferido

lanzar ste en forma provisorio antes que continuar con el viejo programa que no

tuviera modificaciones desde 1976.

1. IGNACIO A. ESCUTI (h.) - TITULOS DE CREDITO - 4 edicin actualizada y

ampliada - ASTREA.

2. OSVALDO GOMEZ LEO -CHEQUES: COMENTARIOS AL TEXTO DE LA LEY

24.452 - DEPALMA.

3. FERNANDO LEGON - LETRA DE CAMBIO Y PAGARE - ABELEDO PERROT.

III. Caracterstica de la Asignatura

A fin de colocar a disposicin del alumno una gua para el estudio del DERECHO

CARTULAR presentamos el desarrollo del programa de estudio en tres mdulos, que

abarcan la totalidad de la materia.

Este trabajo tiene como nico objetivo orientar al alumno en el estudio de la asigna-

tura y de ningn modo pretende reemplazar la bibliografa sugerida en el desarrollo del

programa. Si, en cambio, es un compromiso de mantenerlo actualizado; enriquecerlo

con doctrina y jurisprudencia nacional y local, y fundamentalmente, incorporar nuevos

papeles de comercio, producto de una realidad econmica dinmica.

Durante el desarrollo de los mdulos seguimos bsicamente la obra de IGNACIO A.

ESCUTI (h.), TITULOS DE CREDITO, Ed. ASTREA, 4 edicin actualizada y amplia-

da, a la que -insistimos- no pretendemos reemplazar sino por el contrario impulsar su

lectura, haciendo la salvedad que para rendir los exmenes finales de la materia, debe-

rn remitirse a cualquiera de los libros sugeridos por la ctedra, teniendo siempre

presente que la ley de cheques ha sido modificada recientemente (Ley N 24.452), con

reformas tan importantes que tornan imprescindible el estudio de dicho ttulo desde un

nuevo rgimen legal.

16

IV. Evaluacin y condicin para regularizar la materia

IMPORTANTE!!

Los requisitos para regularizar la materia sern informados por el docente a

travs de los canales pertinentes de comunicacin (tanto para alumnos re-

gulares como libres):

Tabln de anuncios

Foro de la materia

Cuadros de regularizacin publicados en la pgina web

Mantngase atento!!!

17

Estimado alumno:

A fin de colaborar con su proceso de aprendizaje, estimamos

conveniente implementar la obligatoriedad en la presentacin de

la ltima actividad introducida en el mdulo.

Las restantes actividades representan la oportunidad de

comprobar, mediante una evaluacin formativa, si Ud. puede

desarrollar los puntos esenciales de una temtica y compartir con

su Profesor Tutor las dudas y problemas que puedan plantersele

en el transcurso de su proceso de aprendizaje.

La revisin efectuada por su tutor no incide en la promocin

de la asignatura, pero s es de carcter obligatorio la presentacin

del ltimo trabajo, como requisito para rendir los exmenes parcia-

les.

18

19

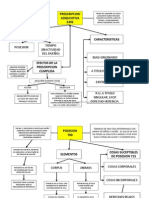

Problemas tericos

Naturaleza jurdica de la obligacin cambiaria.

Momento en que se perfecciona el acto cambiario

DIAGRAMA GENERAL - UNIDAD I

Concepto y

Caracteres

Terminologa

Antecedentes histricos

Ttulos circulatorios

Clasificacin

Tendencia a la unificacin

En nuestro pas

CARACTERES DE

TITULOS

CAMBIARIOS

INTRODUCCIN

CONSIDERACIONES

GENERALES

LEGISLACIN

CAMBIARIA

OBLIGACIONES

CAMBIARIAS

Autonoma

Independencia

Literalidad

Formalidad

Completividad

Legitimacin

Abstraccin

Incondicionalidad

Solidaridad

TITULOS

CAMBIARIOS

Letra de cambio

Pagar

Cheque

20

21

V. Gua de Estudio

INTRODUCCIN GENERAL A LA MATERIA (*)

La creacin de las instituciones jurdicas y su estudio, surgen de necesidades con-

cretas, de la realidad cotidiana; es decir, no se han inventado los ttulos de crditos,

sino que responden a una necesidad de vida, que es lo que en el derecho vienen a

reglar con sus normas. Fjense que Carnelutti escribi un libro que se llama La Teora

General de la Circulacin, porque precisamente de all, surge toda esta necesidad y

toda la teora de los ttulos de crdito. Sabemos que el comercio en el fondo es econo-

ma y en la forma es derecho. Entonces, el derecho comercial, tiene como base funda-

mental la economa. En esta parte hacen falta precisar algunos conceptos.

Se sabe que el proceso econmico tiene cuatro etapas que son fundamentales:

1) Produccin,

2) Distribucin,

3) Circulacin (que nos interesa especialmente) y

4) Consumo.

Es decir, que toda la produccin y la distribucin, no tendran acceso al consumo

(que es el fin de toda la economa), si no existiese la circulacin, que es lo que permite

que la naranja de Ledesma, en ltima instancia, pueda ser consumida en Salta, porque

hay alguien, que la hace circular. Pues bien, la circulacin es una funcin fundamental

dentro de la economa, tanto, que est dentro de las cuatro etapas del proceso econ-

mico.

Entonces, esa circulacin es un desplazamiento de bienes o servicios o de crditos,

la economa necesita incluso de crditos, de la misma manera que necesita del capital.

Se ha dicho que la economa capitalista es la economa del papel, o sea la economa

del crdito, de ah entonces, la necesidad:

1) de la circulacin de los bienes; y

2) de la circulacin de ese crdito.

Precisamente esto es lo que se consigue con los ttulos de crditos y la importancia

que en ese sentido tienen los mismos.

Ahora, si hay una necesidad de circulacin para la economa, qu respuesta da el

derecho, a esa necesidad?; cules son los instrumentos jurdicos que tenemos para

que circulen los bienes?

UNIDAD I

(*) La presente introduccin surge de una clase dada por el Dr. Juan Carlos Nallim transcripta al

efecto de ser puesta a disposicin de los alumnos a distancia.

22

Para el caso de los inmuebles por ejemplo, hay una forma muy lenta de hacer el

cambio, o sea de transferir el bien. Y esa lentitud se debe a su perennidad. La ley le ha

dado esa forma lenta, porque no existe una necesidad de estar vendiendo y comprando

inmuebles como se compran bolitas, p. ej., o como se entrega o recibe un cheque. Por

eso la razn del art. 1184, inc. 1 del C. Civil, y otros, con la exigencia de escritura

pblica, que trae una serie de solemnidades.

Precisamente porque los bienes muebles no tienen la importancia de los inmuebles,

se les ha dado en el Cdigo un trato distinto. Es decir, se ha conseguido la celeridad y

la seguridad a travs del artculo 2412 del C. Civil, que lo tienen casi todos los cdigos

del mundo: la posesin vale ttulo (siempre que la cosa no sea robada o perdida).

Con los crditos, ocurra otro problema similar a los inmuebles, es decir, hay una

serie de formalidades, qu solucin da el derecho?.

a) Cesin de crdito: no tiene celeridad porque hay una serie de formas: por escri-

to, notificacin al deudor cedido para que tenga efectos (art. 1459 C.C.) erga omnes.

Pero no slo eso, sino que no se adquiere a non domino, no se adquiere en forma

instantnea, y por ello, no hay una desvinculacin sucesoria, porque aqu, s se puede

oponer las excepciones del nemo plus iuris (art. 3270 C.C.). Entonces, no es la solu-

cin para el comercio. Imagnense Uds., que tienen que hacer un pago, que lo pueden

hacer por letra, por cheque, por pagar; se tiene que tener en cuenta: si este seor

tiene algn vicio en la cosa; prcticamente, no se lo puede ceder.

b) Delegacin: Es otra solucin que da el Cdigo que se establece en el art. 814 y

que ha sido muy mal reglada, porque solamente una forma de la delegacin que es la

novacin se ha reglado all; consiste en un negocio jurdico plurilateral, porque intervie-

nen tres voluntades: delegado, delegatario y delegante; de las cuales surge un acto en

el que quedan dos, que son el delegatario y el delegante; sera ms rpido que la cesin

si no fuera porque tienen un requisito que es la aceptacin del delegado: el deudor

debe aceptar. Y ya esto crea un tremendo inconveniente. Nosotros no podramos hacer

funcionar la economa del crdito si tuviramos que ir al originariamente firmante. En-

tonces, se crea un gran problema que no resuelve aquella necesidad de celeridad,

seguridad y certeza que requiere el comercio y la circulacin econmica.

Resumiendo: la forma de los inmuebles, no lo resuelve; la cesin de crditos tampo-

co, porque tiene mucha vinculacin personal. La cuestin es entonces, llevarla a la

forma de transmitir los muebles. Y cmo resuelve el derecho ese problema?. Surge la

necesidad de hacer algo distinto que no sea el crdito, y que no sea tampoco una hoja

de papel (la hoja no vale nada, el crdito tena el valor). Haba que, de alguna manera,

conjuncionar eso, para que siga el rgimen (circulatorio) de las cosas muebles, pero

siga siendo crdito. Comprenden dnde est el quid de toda esta teora de los ttulos

de crditos?. Tenamos que conseguir una forma jurdica que nos permitiera la misma

celeridad y la misma seguridad que la transferencia de las cosas muebles y que el

derecho me venga por la posesin misma. Es decir, que yo adquiera a non domino, que

esa adquisicin sea instantnea, y por lo tanto, originaria, porque no viene del otro.

23

La nica forma era incorporar en un mueble el derecho, hacer que el mueble sea el

vehculo que lleva el derecho, hacer que el ttulo sea el portador del derecho cartular.

Esto es lo que ha hecho justamente la teora de los ttulos de crdito. Y ha conse-

guido ms que en las cosas muebles porque en la teora de los ttulos de crdito, no

solamente se adquiere en forma instantnea y desvinculada del anterior, sino que inclu-

so, no vale la excepcin del ltimo prrafo del 2412 C.C.. Es decir, que aunque la cosa

sea robada o perdida, nadie se la puede desposeer al poseedor de buena fe, porque en

este caso la buena fe y la posesin, dan apariencia de la titularidad. El comercio nece-

sita que no se tenga que andar indagando incluso, si haba sido robada o perdida, para

darle la agilidad y seguridad queridas.

Teora de los ttulos de crditos

En un comienzo se hablaba de un documento confesorio; la promesa de pago era

asimilada en sus efectos a una confesin judicial, y esta confesin vala como ttulo

ejecutivo, por lo que no se poda excepcionar. Pero luego, llegamos a la cesin de los

ttulos de crdito.

As, se consiguen estos tres elementos bsicos que necesita la circulacin econ-

mica (celeridad, certeza de la existencia del crdito y seguridad de su realizacin), a

travs de los ttulos de crdito.

Ahora bien, es necesario conjuncionar el crdito, que si se lo hace correr por s solo

va muy influenciado de las relaciones personales, y si a la cosa se le hace correr sola

no tiene valor, porque es un pedazo de papel. Era necesario hacer portador del crdi-

to al papel. Como dice Vivante, desde ese momento, el ttulo pas a ser la sede

jurdica del crdito. Se debe conseguir la conexin del ttulo y del crdito. Y entonces,

vienen todas esas teoras que ahora las vamos a resear. Cmo se consigue esa

conjuncin?. Con una ley que diga que lo que est literalmente expresado en el ttulo,

forma una sola cosa, hay una unidad funcional. Este concepto, es una primera aproxi-

macin, como lo expresa Yadarola.

Otros autores han ido ms all y hablan de una incorporacin. (Savigny,

Goldschmidt, Williams, Winizky, etc.). Otros, hacen referencia, en cambio, a la inma-

nencia:

- La incorporacin es como si hubiera una fusin; para estos autores es una unin

jurdica. Resulta como si el crdito se hubiera fundido en el documento y el documento

en el crdito, formando una sola cosa, lo cual es inadmisible desde el punto de vista

conceptual, pero dicen que el derecho ha necesitado eso.

- En cambio, la de la inmanencia, que est representada por Kutzne, significa que

es algo inherente a una cosa que est junto a otra cosa, pero que conceptualmente

pueden ser separados (en opinin de la ctedra es un concepto mucho ms apropiado).

Realmente el crdito va junto con el documento, pero conceptualmente lo puedo sepa-

rar, tanto que si pierdo el documento, por medio de una sentencia judicial, puedo hacer

24

que se me pague igual, salvo en el crdito al portador, que all, s, se da la incorpora-

cin en toda su extensin. Otros autores, han hablado, por ejemplo, del crdito que

sigue al documento. En sntesis, todos quieren decir lo mismo: la conexin.

Vivante y Ascarelli, en cambio, han criticado sobre todo la teora de la incorpora-

cin. Vivante dice que es una metfora, simplemente una expresin grfica, pero que

no hay ninguna necesidad ni siquiera de recurrir a ella. Contina el autor, diciendo que

el nico carcter que posee es el de necesidad de tener el documento para poder

cobrar el crdito, es decir, para la legitimacin activa, pero nada ms (por eso, en su

definicin dice que el ttulo de crdito es el documento necesario para el ejercicio de

un derecho literal y autnomo en l expresado).

Sin embargo, en el Tratado de Derecho Comercial, este autor incluye los ttulos de

crdito dentro de las cosas muebles. Conceptualmente tiene razn, sin embargo, el

concepto de incorporacin ha entrado tanto que prcticamente la mayora de la doctri-

na lo acepta.

Lo que nos interesa no es tanto esa discusin terica sino saber que aquella necesi-

dad de ir a los bienes muebles, trajo como consecuencia que efectuemos una conexin

entre ttulo y derecho, y de esa conexin sale una cosa nueva (esto es fundamental),

que ya no es ni el ttulo ni el crdito, es un algo totalmente distinta.

Es necesario saber que hay una conexin entre ttulo y derecho; que esa conexin

se pueda dar por unidad funcional, como dice Yadarola; por incorporacin, como

dicen la mayora de los autores; por inmanencia, porque el crdito sigue al documento,

por necesidad, como portador del derecho cartular, etc., todo eso no interesa tanto.

Lo que verdaderamente importa, es que hay una unin entre ttulo y derecho y que

de esa unin nace una cosa nueva, que va a circular jurdicamente. El documento es

una cosa distinta, no son dos elementos separados. El ttulo de crdito no es ni el ttulo

ni el crdito, es un TITULO DE CREDITO.

Cul es la funcin econmica del ttulo de crdito?

La circulacin de los bienes y servicios, y fundamentalmente el crdito. Los ttulos

de crdito se superponen a los bienes y los hacen circular, aunque sean inmuebles

(caso de una empresa inmobiliaria, en que todos los bienes de esas sociedad son

inmuebles; cuando se cede una accin se cede una cuotaparte de esos bienes

inmuebles). Y si como dice Vivante, el crdito de por s no es una riqueza, es un medio

y una gran palanca para la riqueza por las combinaciones que consigue.

Y cul es la funcin jurdica que tienen los ttulos de crdito?

Es una funcin muy importante, que se concreta en asegurar al tercer poseedor de

buena fe el crdito, sin exportarlo a las excepciones personales que le pueda oponer el

deudor, y sin que tenga lugar el principio del 3270 C. C. (nemo plus iuris). As se

consigue una verdadera separacin entre la relacin de fondo y la relacin cartular u

25

obligacional que es una de las relaciones que queda en el papel, y ste sigue circulan-

do, con abstraccin total de la relacin originaria. Es decir, los ttulos abstractos.

Para que esto ocurra es necesario que a los ttulos de crdito se les haya dado por

ley ciertos principios jurdicos que hagan posible este mecanismo. Cules son esos

principios que hay que tener, de qu hay que dotar a ese ttulo para que tenga todas las

cualidades necesarias?. Est dotado del carcter de NECESIDAD, que es fundamental

y el ms importante de todos. Nace de toda esta explicacin, nace precisamente, de la

incorporacin, de la conexin, de la inmanencia, como lo quieran llamar, pero de la

conexin al fin, entre el ttulo y el crdito. Porque existe esa conexin, existe la necesi-

dad del documento, para crear el crdito (funcin constitutiva), para ejercitar el dere-

cho (funcin de legitimacin), y para poder incluso disponer del crdito (funcin

dispositiva).

La segunda caracterstica es la LITERALIDAD. An cuando lo he hecho cosa mue-

ble, y lo transmito como entrego este borrador (cualquier cosa puede ser), sino fuera

literal, se podra exigir algo ms. Pero no es as: todo en el ttulo, nada fuera del ttulo.

Esto es una proteccin al acreedor y al deudor. Al acreedor, porque al poseedor de

buena fe, nadie le puede decir: Seor, aqu hay otra situacin que Ud. desconoca; pero

tampoco al deudor se le puede exigir el pago de ms que lo que ah dice. La cantidad, la

calidad, la modalidad y todos los accesorios del crdito estn dados all, y nada ms

que all, circunscriptos en el tenor literal del documento.

La ltima caracterstica que vamos a estudiar es la AUTONOMIA, que se deriva

precisamente de esa funcin constitutiva del crdito, porque hace que nazca originaria-

mente el derecho, por lo que no hay, entonces, una sucesin de un anterior que se

pueda oponer a m, como excepcin. Al nacer originario, estoy cubierto contra todo

aquello. Estas tres caractersticas son las que van tambin en la definicin del ttulo de

crdito.

Veamos ahora el documento

Ya lo tenemos, ya es la cosa nueva, distinta, no ya independiente, sino una sola

cosa, desde el punto de vista jurdico; es el documento. Veamos primero cul es la

funcin que cumplen los documentos dentro del derecho, para comprender mejor esto.

Dentro del derecho los documentos pueden ser:

- Probatorios,

- Constitutivos y

- Constitutivos-dispositivos.

Hasta ms o menos los comienzos del siglo XIX el derecho slo conoci los docu-

mentos probatorios porque al derecho civil, se le ha llamado el derecho de la propiedad.

Tan es as, que la propiedad es una institucin fundamental dentro del derecho; no tanto

la obligacin que es un medio para la propiedad. La obligacin est concebida, no como

algo fundamental dentro del derecho. La propiedad es lo fundamental y la obligacin es

26

un medio para satisfacer esa propiedad. Asimismo la propiedad es lo fundamental y el

contrato un medio para adquirir esa propiedad; est en funcin de esa propiedad. Y el

documento, el ttulo, no es sino un medio de prueba del contrato. Es decir, tiene casi el

mismo carcter accesorio de la obligacin. El contrato es un medio para adquirir la

propiedad que es fundamental. A su vez, un medio de prueba de ese contrato, es el

ttulo o el documento. El documento es probatorio, significa que no tiene mucha

importancia, salvo la dificultad de acreditar eso, porque el nacimiento del derecho es

independiente del documento. Ya pueden nacer juntos (pero hay una coincidencia de

hecho) porque el documento no es necesario, porque podra haber hecho el contrato

de locacin verbalmente (p. ej.) y despus acreditarlo por otros medios. El documento

es independiente y puede nacer despus que el derecho, porque no tiene nada que ver

con el nacimiento. Es simplemente un medio de prueba.

En el documento constitutivo, en cambio, si tiene que ver con el nacimiento del

derecho. Cul sera un documento constitutivo?. La escritura pblica en la constitu-

cin de una hipoteca, p. ej.; porque la ley dice que si no existe escritura pblica, no hay

todava hipoteca. Otro que sera constitutivo, la cesin de crditos por escrito, porque

la ley dice que tiene que ser por escrito. O sea, que tiene una funcin gentica, sirve

para hacer nacer el derecho. Pero una vez que nace el derecho, queda el documento

relegado a un medio de prueba. Si pierdo ese papel, pero despus puedo probar que

haba nacido bien, no hay problema.

La funcin constitutiva es para hacer nacer el derecho, pero una vez que nace, no

sigue y vive con l, no es la sede jurdica del derecho.

En cambio, en los documentos constitutivo-dispositivo, que son los ttulos de cr-

ditos, el derecho nace y vive con l, es la sede jurdica del derecho, es el portador del

derecho. Lo constituye y lo sigue, es decir, que si no tengo el documento, dejo de tener

el crdito. A partir de all, con el documento constitutivo-dispositivo, si retengo el

documento retengo el derecho, si robo el documento, estoy robando el derecho. En

cambio, en los constitutivos, si me roban el documento, no me roban el derecho porque

el documento slo sirve para hacerlo nacer.

Estos seran los tres tipos de documentos que hay, sin embargo, hay que aclarar

que esta clase de documentos constitutivo-dispositivo, no es compartida por la totali-

dad de la doctrina.

Para cierta doctrina constitutivo y dispositivo es lo mismo. Uno de esos autores es

Yadarola. Lo que pasa con estos documentos es que son formales ad solemnitatem. El

mismo autor dice que la funcin constitutiva es totalmente distinta de la funcin ad

solemnitatem, porque lo constitutivo hace a la estructura del documento, y adems, lo

constitutivo no hace al documento. Pero la que crea el derecho es la declaracin, nada

ms que debe expresarse a travs del documento. Sigue el autor diciendo que disposi-

tivo y constitutivo es lo mismo porque incluso, el concepto constitutivo hace a la es-

tructura del ttulo de crdito, porque es un elemento (la declaracin); y el ttulo de

crdito tiene dos elementos: un elemento objetivo o real, que es el ttulo y un elemento

ideal u obligacional que es el crdito. Entonces dice, que estamos hablando de elemen-

27

tos: uno de ellos que es lo representado y el documento que es lo que lo representa. En

cambio, la funcin dispositiva hace no a la estructura, sino la funcin del crdito, es

decir, para poderlo disponer. Hecha esa aclaracin, que cuando decimos constitutivo

estamos refirindonos a constitutivo-dispositivo, y que en la doctrina, son tres las

clasificaciones o simplemente dos.

El documento como cosa:

Es prcticamente lo que hemos visto hasta ahora y viene de la necesariedad, para

que nazcan, para que se ejerciten los derechos, y para que se transfieran.

En primer lugar, qu es el documento?. El documento es una cosa que el hombre

hace; pero, para qu?; no tiene un valor en s mismo esta cosa corprea que es el

documento, tiene un valor por su carcter representativo. Y qu es lo que la cosa

representa?. Una declaracin de voluntad, un derecho, algo ideal. Ahora bien, las cosas

declarativas pueden ser declarativas de verdad y declarativas-constitutivas.

- Son declarativas de verdad aquellas que son simples testimonios: el caso de los

documentos probatorios.

- Y las constitutivas son aquellas que no vienen a testimoniar lo que existe, sino

que vienen a crear y hacen vivir lo declarado. Lo constitutivo es la declaracin, que es

la que constituye.

El documento no es sino la representacin de una declaracin. Yadarola dice que en

este caso, la representacin es permanente; mientras viva el derecho tiene que perma-

necer representado por el documento. Por eso, es la necesariedad; por eso yo lo

necesito siempre. La importancia de la necesariedad, resume a esto: a las formas de

adquirir el derecho (originarias) y a las formas que son necesarias para la legitimacin.

El documento como cosa es representativa de una

declaracin, no testimonial, sino constitutiva.

Los ttulos pueden ser: Causales, abstractos, completos, incompletos, formales,

informales, conceptos estos que desarrollaremos en el presente mdulo.

Cules son los derechos que puedo tener sobre esa cosa, y cul es el tipo de

derecho que yo puedo tener sobre lo interno? Es decir, tengo una cosa externa que es

el documento y una cosa interna que es el derecho. El poseedor legtimo es propieta-

rio, tiene un derecho real sobre la cosa externa y es acreedor sobre la cosa interna.

Ahora, lo que interesa saber, es qu tipo de derecho tengo yo sobre esa cosa?.

Porque el que es dueo de la cosa es dueo del derecho, y el que resulta ser vencido

en la titularidad de la cosa, va a ser vencido en la titularidad del derecho. Entonces, se

necesita saber qu tipo de derecho es, y ah es donde la doctrina tambin diverge.

28

Algunos dicen que es un derecho de posesin (Ferro, Bonelli) es decir que no

habra un derecho de propiedad, e incluso dicen que no interesa que haya tal derecho

de propiedad, ni probar siquiera la propiedad. Lo que interesa es saber quin est

legitimado, porque ese va a ser el dueo del derecho. Y aunque no sea el titular del

ttulo, si est legitimado, va a poder cobrar. Lgico que esta situacin tiene una excep-

cin y es la de las relaciones contiguas, sucesivas, entre por ejemplo, librador y toma-

dor, y endosante y endosatario, en que s se puede discutir la propiedad, y cuando se le

discute el que triunfa en la propiedad, va a triunfar en el derecho; es la nica excepcin.

Pero en lo dems, tienen razn estos autores: es un problema de posesin. Cuando hay

posesin y buena fe se est legitimado, y de acuerdo a la ley de circulacin, tengo los

derechos emergentes del ttulo.

Carnelutti dice que hay un usufructo porque tengo el uso temporario. Tan es as que

cuando me van a pagar el documento, tengo que entregarlo a su verdadero titular que

es el dueo. La doctrina ha hecho numerosas objeciones a esto y el mismo Carnelutti,

si bien no ha renunciado a ella, reconoce la posibilidad de las crticas.

Por ltimo, est la teora de la propiedad que es mayoritaria. Prcticamente, en ella

estn enrolados todos los autores. Lo que tiene el poseedor legtimo, es la titularidad. E

incluso dice Yadarola que esa titularidad la tiene, pero no por un ttulo formal, sino que

le viene de la posesin. La posesin es tomada es como un medio para adquirir la

propiedad, como exteriorizacin de la propiedad. Esa es la teora de la propiedad y que

por tanto tiene que ver con la teora de la incorporacin: no se puede ser propietario del

crdito y no titular del documento que lo representa, desde el momento que la cosa

est incorporada al derecho. Si hemos llegado a establecer esa conjuncin entre crdi-

to, tengo que ser titular de la cosa. Por eso que est preservado como una coraza de

todo lo que lo pueda atacar como vicio, porque lo que interesa es la titularidad sobre la

cosa, es decir, el derecho real. En definitiva, el que tiene propiedad del documento,

tiene la propiedad del crdito.

En la relacin que hay entre el poseedor y legitimado y el ttulo hay: por un lado y de

acuerdo a algunos autores, una posesin; otros piensan en un usufructo; y la mayora

de la doctrina, dice que hay una propiedad. Estos son derechos sobre la cosa.

Derechos emergentes del ttulo: podemos agruparlos en tres:

- Dinerarios (pagar, letra, cheque),

- Bienes (warrant, carta de porte),

- Participacin

- Societaria (acciones).

Resumiendo, los derechos que emergen del ttulo no son ya el que tengo sobre el

ttulo, sino los que emergen de l y sobre el que tengo derecho (dinerarios, derechos a

bienes, derechos a participacin).

Adquisicin originaria y derivada: (Cosa mueble, art. 2412 C.C. y ttulo de crdito).

Habamos dicho, cuando considerbamos la necesariedad, cul era la importancia

29

capital que tiene la literalidad, la que, por un lado, permite hacer un estudio de las

formas originarias y derivadas de adquisicin del ttulo como cosa mueble (lo cual trae

una serie de principios y posibilidades que van a permitir conseguir lo que se buscaba

en los ttulos de crditos); y por otro lado, hace a la correcta legitimacin tanto activa

como pasiva. Fjense la importancia que tiene la forma de adquisicin que se relaciona

fundamentalmente con la autonoma; y fjense la importancia que tiene la legitimacin,

tanto activa como pasiva. Activa en su doble significacin: derecho a cobrar y derecho

a transferir. La legitimacin pasiva, la facultad que tiene el deudor, incluso, de poder

pagar, sabiendo que paga bien y librndose de toda la engorrosa consecuencia que trae

el pago indebido.

Ahora veamos las formas originaria y derivada de adquisicin.

La forma fundamental de adquisicin de los ttulos de crditos es la original y se

adquiere de dos maneras: en la creacin del ttulo; para su creador, o para el tomador,

cuando lo adquiere de buena fe y por la ley de circulacin; esto que parece ser derivado, es

originario, porque no lo adquiero, sino a non domino, no de un dueo, sino de la posesin.

Y cul sera la derivada?. Es posible adquirir un ttulo de crditos; porque se pue-

de ceder, y la ley lo prev como si fuera una cesin de crditos. Pero all no lo estoy

haciendo circular por la ley de circulacin, sino por el derecho civil. Entonces, la forma

de adquisicin derivada se realiza por el derecho comn.

La legitimacin por buena fe empieza a jugar desde que interviene un tercero. Toda

la teora de los ttulos de crditos, se resume en la proteccin del tercero de

buena fe.

Legitimacin activa y pasiva (el derecho comn)

Qu es en general la legitimacin? (ver los arts. 505, 731 y ccds. del C. Civil).

Puede ser legitimacin activa y puede ser legitimacin pasiva. Es una investidura jur-

dica, una facultad, una habilitacin para cobrar y para pagar, o para ejercer algn

derecho. Y dentro del pago (legitimacin pasiva), en derecho civil, no es cuestin de

pagar a cualesquiera. Por supuesto, el deudor debe pagarle a su acreedor, pero el

problema est cuando no se le presenta el acreedor, sino un representante o un causa-

habiente de l. Entonces es preciso tener bien claro cuando el pago es liberatorio para

el deudor, dado que el que paga mal paga dos veces, salvo que ese pago haya aprove-

chado el acreedor. De all, la importancia de estar legitimado.

En el inciso 6 del art. 731 C.C. (que Vlez previ con acierto porque no haba

legislacin al respecto), se exige, cumpliendo con la necesariedad, la presentacin del

ttulo, es decir, en los otros incisos, tienen que probarse varias cosas. Pero si se

presenta un ttulo de crdito, ya no; ah se le puede pagar. Fjense cmo el ya excepcion,

y tratndose de ttulos de crditos, se dio cuenta que no podramos aplicar los mismos

principios, y los sac.

30

Lo importante, es esto: que la legitimacin en el derecho comn es bastante compli-

cada porque tienen que conjugarse una serie de circunstancias y deben probarse,

porque si no se est pagando mal. Y el art. 726, la legitimacin pasiva; el derecho de

pagar (la genrica: art. 505 C. C. eject. oblig.).

Legitimacin del derecho cartular.

En los ttulos de crditos, la legitimacin que es la investidura ya sea activa o

pasiva, est dada por una formalidad adecuada a cada tipo de ttulo de crdito. En

primer lugar se habla de la ley de circulacin, definida como el conjunto de normas del

derecho cambiario, que resuelve:

1) Cmo se sustituye el legitimado por otro.

2) Cul es el efecto de la transmisin del documento (Y esto se resuelve de acuerdo

a la calidad del ttulo de crdito). Si el ttulo es al portador, si es a la orden, y si

es normativo.

Al portador: El portador debe ejercer la tenencia y la presentacin del documento

para estar legitimado para su cobro. Est regulado en el art. 742 del Cdigo de Comer-

cio y en el 731, inc. 6 del C. Civil.

A la orden: A la tenencia y presentacin, debe agregarse que el que lo presenta

debe figurar inscripto en el ttulo y en el registro del emisor (si es una accin, de

acuerdo a la 19.550, si es un warrant de acuerdo a la ley respectiva).

A) CONSIDERACIONES GENERALES:

1.- Terminologa:

La doctrina ha utilizado distintas denominaciones de la materia,; todas ellas tienen

ventajas y desventajas desde un punto de vista terico, con muy pocas implicancias

prcticas.

As, la denominacin ttulos valores ampla la gama de documentos para su estu-

dio, aunque no todos ellos renen los requisitos propios de la materia.

La denominacin ttulos de crditos deja de lado algunos ttulos valores que no son

representativos de crditos (Ej: accin de una sociedad annima).

En cambio, la denominacin ttulos circulatorios parece ser la ms adecuada a los

institutos de estudio de nuestra materia, toda vez que coloca el acento en el elemento

que distingue a los mismos; esto es la circulacin.

31

2.- Antecedentes Histricos:

Como todas las ramas e institutos del derecho comercial tienen sus orgenes en la

propia actividad.

En la Edad Media (coinciden la totalidad de los autores) aparece el derecho mer-

cantil como expresin de una nueva realidad del intercambio de mercancas, signado

por las ferias y mercados, mbitos donde se produca el intercambio de productos de

distintos lugares. Particularmente las ferias, pues eran reuniones peridicas (anuales)

en donde se concentraban grandes volmenes de mercaderas para el intercambio.

All precisamente, surge el inconveniente cambiario toda vez que all se congrega-

ban mercaderes de distintos pases cuyas monedas eran distintas.

Aparece la figura del cambista quin reciba en una localidad, una determinada

cantidad de monedas y asuma el compromiso de entregar otra cantidad de monedas

equivalentes a la cantidad que haba recibido, pero del dinero cuya circulacin era

corriente en la localidad donde se obligaba a entregarlo. Dicha operatoria se perfeccio-

naba mediante el contrato de cambio por el cual el que necesitaba enviar dinero a otra

ciudad entregaba efectivo al cambista, nico obligado a pagar o hacer pagar al tradens

o la persona que ste indicara, una cantidad equivalente a la recibida en la otra localidad.

Como podr observarse, en la operatoria intervenan cuatro personas:

- El que entregaba el dinero tradens;

- El que lo reciba cambista y se obligaba a pagar en otra moneda;

- El mandatario del cambista quin deba efectivizar el pago segn las rdenes de

su mandante y

- El portador de la misiva quin reciba el dinero del mandatario del cambista.

Al principio esta mecnica deba realizarse en localidades distintas (pues en caso

contrario se lo consideraba una usura que por cierto estaba prohibida), sin embargo

poco a poco se la comenz a utilizar an dentro de las mismas localidades, pues

aprovechaban la celeridad en la concrecin de negocios. Entonces se consider a la

declaracin cambiaria como una confesin judicial que tornaba imposible la utiliza-

cin de defensas judiciales en favor del cambista.

En cuanto a las formalidades, al principio se utilizaba un acto notarial (para perfec-

cionar el contrato) y una misiva (para hacer efectivo el cobro). Luego, a fin de simplifi-

car la operatoria (aunque sin quitarle seguridad jurdica) se fusionaron ambos instru-

mentos, naci la letra de cambio como instrumento privado que contena promesa de

pago. Posteriormente, se incorpor el endoso como forma de mejorar la celeridad del

negocio y mantener el nivel de seguridad jurdica.

32

3.- Ttulos circulatorios. Concepto. Elemento real y personal:

VIVANTE

1

los ha definido de la siguiente forma: ttulo de crdito es el documento

necesario para ejercer el derecho literal y autnomo en l expresado.

Como veremos a lo largo de la materia esta definicin, maestra por lo simple, es

abarcativa de todos los elementos constitutivos de a los ttulos circulatorios.

Lo primero que Ud. debe tener en claro es que hay una distincin conceptual entre el

derecho que recepta el documento y el documento mismo; el primero es un bien inma-

terial cuya posibilidad de hacerlo exigible judicialmente es a travs del documento, que

jurdicamente es una cosa mueble.

En sntesis, como bien lo explica ESCUTI: El creador del ttulo incorpora al

documento una declaracin de voluntad, incondicionada e irrevocable, de carc-

ter constitutivo y con alcance patrimonial, mediante la cual se coloca en una

posicin de obligado cambiario ante quien resulte portador legtimo del docu-

mento.

a) Literalidad: La literalidad se refiere a que el derecho que se incorpora en el

documento se limita exclusivamente a lo que est escrito en el mismo sin que tenga

significancia cualquier otra declaracin que est fuera del ttulo circulatorio.

Ello no es obstculo a que en el mismo documento se haga referencia a elementos

externos del propio ttulo siempre y cuando esos elementos sean mencionados y rela-

cionados expresamente, en el ttulo de circulacin (ej. vinculacin entre la accin de

una S.A. y los estatutos sociales de la misma).

b) Incorporacin: Este fenmeno se refiere a la insercin literal del derecho en el

documento con lo que el efecto que produce es la aplicacin del rgimen jurdico al de

las cosas muebles (art. 2412 Cdigo Civil).

c) Legitimacin: El sujeto habilitado para ejercer todos los derechos y acciones

sobre el ttulo es precisamente (en virtud de lo sealado en el punto b)) el poseedor del

documento, lo que constituye un requisito indispensable para ejercer las acciones

cambiarias.

En nuestra materia debemos destacar que el poseedor legitimado no tiene obligacin

de probar que es propietario de dicho documento o que es el efectivo titular del derecho

que emerge del mismo, lo que constituye un particularidad en relacin al rgimen jurdi-

co de las cosas muebles. Como contrapartida a lo recin dicho el titular del derecho

que no tiene en su poder el documento no puede ejercer el derecho mencionado en el

ttulo

2

.

1

Trattato di diritto commerciale, vol. III, p. 154.

2

FERRI, Ttulos de crditos pg. 30 y 31.

33

d) Autonoma: Se refiere a que la adquisicin del ttulo por parte de cada nuevo

poseedor es independiente de las relaciones jurdicas existentes entre el deudor y los

anteriores poseedores del documento. Al decir de Yadarola

3

:

El derecho que el ttulo del crdito transmite en su circulacin a cada

nuevo adquirente es un derecho autnomo, es decir desvinculado de la

situacin jurdica que tena el transmitente; de modo que cada nuevo

adquirente del ttulo del crdito recibe un derecho que le es propio,

autnomo, sin vnculo alguno con el derecho que tena el que se lo

transmite y, por ende, libre de cualquier defensa o excepcin que el

deudor demandado para el pago podra haber opuesto a un poseedor

precedente....

4.- Clasificacin:

Si bien se han elaborado una gran cantidad de clasificaciones de los ttulos circula-

torios mencionaremos las que tienen importancia prctica.

a) Al portador, a la orden y nominativos:

En el ttulo al portador est en condiciones de ejercer la accin para el cobro del

mismo, quien tenga la posesin del documento. Su transferencia requiere la traditio del

documento.

El ttulo a la orden est emitido en favor de una determinada persona y puede ser

cobrado por ella misma o por quien ella determine. Designacin sta que se hace a

travs de un endoso puesto al dorso del documento.

Por su parte, el ttulo nominativo puede ser o no endosable slo que en el primer

caso adems de la posesin y el endoso se requiere una anotacin en un registro

(llevado a tal fin). En el segundo caso su transferencia se realiza con las formalidades

requeridas para la cesin de crditos .

b) Causales y abstractos:

Esta clasificacin se refiere a la vinculacin que existe entre la causa que dio

origen al ttulo circulatorio y el documento mismo. Sern ttulos causales aquellos que

estn signados por el negocio que llev a emitirlos, mientras que sern abstractos los

que no prescindan de la causa del ttulo, a fin de lograr una mayor celeridad y seguridad

en la circulacin

4

.

3

YADAROLA, Ttulos de crditos pg. 78 y 79.-

4

QUINTANA FERREYRA, El problema de la causa, en Cuadernos de los Institutos, 1960, n 42,

p.130.-

34

c) Formales y no formales:

Esta clasificacin est referida a las solemnidades que recubren al documento para

la validez del derecho contenido en el mismo. En tal sentido sern formales aquellos

ttulos que la Ley exija para su eficacia jurdica, el cumplimiento de requisitos

taxativamente enumerados en la misma. La definicin del documento no formal se

determina por contrario sensu.

d) Completos e incompletos:

Son documentos completos aquellos que contienen dentro de s, todos los elemen-

tos necesarios para la configuracin y determinacin del derecho en el contenido. En

tal sentido se dice que son autosuficientes.

Son incompletos aquellos que para la plena y total configuracin de los derechos y

obligaciones que emergen del mismo deba recurrirse a otros documentos que el propio

ttulo remita.

e) Pblicos y privados:

Son ttulos pblicos los emitidos por la Nacin, las Provincias, las Municipalidades

o los Entes Pblicos, en ejercicio de sus funciones.

Los otros son emitidos por personas jurdicas de derecho privado (Asociaciones,

Fundaciones, Sociedades Comerciales, etc.).

B) PROBLEMAS TEORICOS SOBRE LAS

OBLIGACIONES CAMBIARIAS

1.- Naturaleza jurdica:

Como todas las discusiones sobre la naturaleza jurdica de algn Instituto, la obliga-

cin cambiaria ha sido explicada desde distintos puntos de vista, sin embargo nos

referimos a la teora de la voluntad unilateral y a la teora de la apariencia.

Siguiendo a Karl Einert, se ha dicho que el librador asume por su sola voluntad el

compromiso de pagar el ttulo circulatorio a quien al vencimiento de dicho documento,

sea el portador legtimo del mismo.

Por su parte Jacobi, Bolaffio y Mossa, niegan la significacin de la voluntad unilate-

ral en la creacin del ttulo cambiario, de all que lo determinante en la obligacin

asumida a travs del documento sea la apariencia que emerge del propio ttulo, sin que

importe cul fue la verdadera voluntad del librador al estampar su firma y dems requi-

sitos formales, en el mismo.

35

2.- Momento en que se perfecciona el acto cambiario:

Hay dos grandes corrientes al respecto, una sostiene que la obligacin cambiaria

surge con la sola firma del documento (Doctrina de la creacin) la otra sostiene que

no es suficiente la sola redaccin y firma del documento sino que adems, es necesa-

ria la entrega a un tercero en cuyo momento nace la obligacin cambiaria.

C) LEGISLACIN CAMBIARIA

Nos remitimos a lo expresado en la Obra que seguimos en estos mdulos pginas

27 a 30.

D) CONCEPTOS Y CARACTERES DE LOS TTULOS

CAMBIARIOS

En este apartado limitaremos a dar breves conceptos de cada uno de los institutos

que durante el desarrollo de la materia sern objeto de estudio.

1.- Letra de cambio:

El maestro Cmara define a la letra de cambio como:

Ttulo de crdito formal y completo que contiene la promesa incondicionada y abs-

tracta de hacer pagar a su vencimiento al tomador o a su orden, una suma de dinero en

lugar determinado, vinculado solidariamente a todos los que en ella intervienen

5

.

Es un ttulo formal, completo, a la orden, que contiene una promesa de pago pura y

simple, cuya caracterstica est dada por la utilidad internacional que dicho documento

tiene.

Sujetos intervinientes:

- El Librador del documento,

- El Tomador o acreedor cambiario y

- El Girado que es el principal destinatario del pago; todos los suscriptores quedan

solidariamente obligados al pago.

5

CMARA, Letra de cambio, t. Y, p. 191 y 192.-

36

2.- Pagar:

Legn lo define diciendo que es:

El ttulo de crdito abstracto que contiene la promesa de pagar a una

persona o a su orden una suma determinada de dinero en el lugar y

plazos fijados en el mismo documento

6

.

Es mucho ms utilizado que la letra de cambio, es el instrumento que usan los

bancos o financieras para instrumentar los mutuos. Asimismo, es muy comn en los

comerciantes minoristas cuando otorgan crditos a los consumidores.

Sujetos intervinientes: A diferencia del instituto anterior en el pagar intervienen

normalmente dos personas:

- El Librador y

- El Beneficiario.

3.- Cheque:

Con la entrada en vigencia de la nueva ley de cheques este instrumento que anterior-

mente solo era una orden pura y simple de pago, se convirti en un ttulo de crdito

con la instrumentacin del cheque diferido.

Dice Fontanarrosa que:

El cheque es un ttulo cambiario librado a la vista, en cuya virtud una

persona (El Librador) que tiene previamente fondos depositados en po-

der de un banco (El Girado) o crdito abierto a su favor, da orden incon-

dicional a ste de pagar al tenedor del documento una cantidad determi-

nada de dinero

7

.

Sujetos intervinientes: Intervienen;

- El Librador;

- El Banco Girado y

- El Beneficiario.

6

LEGN, Elementos del Derecho Comercial, De. Astres, p. 72.-

7

FONTANARROSA, Nuevo Rgimen Jurdico del Cheque, p. 18.-

37

E) LA LEGISLACIN ARGENTINA Y LOS CARACTERES DE LOS

TTULOS CAMBIARIOS

Sin perjuicio de los que ya hemos hecho referencia, dejamos sentado que los mis-

mos sern estudiados con la debida profundidad durante el desarrollo del programa,

por lo que nos remitimos a las pginas 34 a 41 de la obra que seguimos en esta gua de

estudio.

CUADRO SINOPTICO

Resumiendo esquemticamente en un cuadro sinptico las caractersticas de los

mencionados ttulos, tenemos:

NECESARIOS

ESENCIALES LITERALES

(deben ser) AUTONOMOS

REQUISITOS

CARACTERISTICAS CAUSALES-ABSTRACTOS

NATURALES COMPLETOS-INCOMPLETOS

(pueden ser) FORMALES-INFORMALES

Tales requisitos resultan imprescindibles, para lograr la necesidad del comercio en

cuanto: celeridad, seguridad, certeza.

Se hizo imprescindible al margen de haber unido a la cosa (mueble-2412, exclusin

del 3270, 3271, etc. C.C.) el crdito (de dificultosa transmisin jurdica, etc.) a fin de

que la cosa lo vehicularizara y llevara consigo durante la vida de la obligacin, y hasta

su cancelacin (por pago o prdida) en que la cosa pasa a ser un simple rectngulo de

papel.

Es el esquema que desarrollaremos en los mdulos con especfica aplicacin y

sealamiento en los numerosos ttulos de crditos, tratando de encontrar en ellos, la

generalidad de la doctrina, que adems de facilitar su estudio, lo hace ms comprensi-

ble al penetrar en la intimidad de su esencia jurdica.

38

1) Establezca las diferencias entre las doctrinas que explican el momento en que se

perfecciona el acto cambiario.

2) Situacin: Una persona adquiere un documento cambiario a ttulo oneroso va

endoso, quin lo vuelve a transferir a un tercer poseedor de buena fe (y a ttulo

oneroso). Resulta que la firma del librador es falsa. Quines son responsables

cambiarios y entre quines existen acciones cambiarias?. Explquelas.

3) Diferencias entre los beneficiarios de una letra de cambio, pagar y cheque.

Actividad N 1

39

DIAGRAMA GENERAL - UNIDAD II

No a la orden

No aceptable

De pago en

moneda extranjera

De inters

De protesto

Alteracin

Ttulos en blanco o

incompletos

LA OBLIGACIN

CAMBIARIA

CAPACIDAD Y

REPRESENTACIN

CAMBIARIA

CLAUSULAS DE

MENCION

FACULTATIVA

RIGOR

CAMBIARIO E

INTERPRETACIN

CARTULAR

Pautas de interpretacin

Letra de cambio

Pagar

REQUISITOS

FORMALES

CUESTIONES DE

INTERES DE

LOS REQUISITOS

40

41

LA OBLIGACIN CARTULAR

1.- Rigor cambiario e interpretacin cartular

El Rigor cambiario

El rigor cambiario tiende a ser la mejor garanta para los terceros que pueden pres-

cindir de toda informacin acerca de los aspectos sustantivos de cada acto cambiario,

en especial el de creacin del documento, y atenerse tan slo a sus formas externas.

Se trata de un formalismo que podra llamarse moderno, ya que es simplificado, gil,

rpido no costoso, que normalmente se manifiesta con simples palabras y la firma del

que realiza el acto, y a veces, basta con sta. Este formalismo que en muchos casos

tiene en cuenta la ubicacin de una firma para atribuirle un determinado alcance (una

firma en el anverso del documento que no es el del librador ni del aceptante constituye

un aval a favor del creador del ttulo, art. 33 decr. ley 5965/63).

Los ttulos cambiarios son documentos en los que la forma escrita no slo es cons-

titutiva (excede lo meramente probatorio), sino que su contenido est predeterminado

por la ley, en cuanto exige una serie de menciones textuales en las que forma y sustan-

cia se confunden. As ocurre con la denominacin letra de cambio que debe encontrar-

se en el texto del ttulo, y expresarse en el idioma en el cual ha sido redactada (art. 1

inc. 1 decr. ley 5965/63).

El rigor cambiario se manifiesta tambin respecto de los firmantes, ya que al poner

la firma en una letra de cambio, el sujeto o sujetos firmantes quedan obligados con

prescindencia de la real voluntad de obligarse cambiariamente. El rigor se manifiesta

tambin en el acto del pago, pues si el sujeto pasivo a quien se le requiere el cumpli-

miento de la prestacin cambiaria omite hacer asentar la constancia de pago en el

propio documento (art. 43), puede tener que volver a abonar la obligacin cartular.

La Cmara Nacional de Apelaciones en lo Comercial, Sala D, ha sostenido que el

rigor cambiario impone la inexorable sancin de nulidad del ttulo, que carece de los

requisitos esenciales previstos por el art. 101 del decr. ley 5965/63, ya que se trata de

una causal objetiva oponible erga omnes por cualquier deudor, dado que no se podra

reconocer la caracterstica de eficacia cambiaria a un ttulo formalmente incompleto y,

por tanto, invlido.

Pautas de interpretacin

La doctrina y la jurisprudencia son contestes en afirmar la necesidad de una inter-

pretacin objetiva de los documentos cambiarios con prescindencia de lo que pudo

haber sido la voluntad del suscriptor del acto. Debe excluirse la interpretacin fundada

en elementos extracartulares.

UNIDAD II

42

2.- Capacidad y Representacin Cambiaria

Capacidad cambiaria

Tienen capacidad de hecho para obligarse cambiariamente:

a) Los mayores de edad.

b) Los mayores de 18 aos autorizados para ejercer el comercio (art. 10 C. Com.).

c) Los menores mayores de 18 aos que trabajan con el alcance fijado por el art. 128

del Cd. Civil.

d) Los menores que hubieren obtenido ttulo habilitante para el ejercicio de una profe-

sin (art. 128, 2 prr. in fine del C. Civil).

e) Los menores que hubieren contrado matrimonio en los trminos y con el alcance

del art. 131 del C. Civil.

f) Los menores emancipados en los trminos y con el alcance del art. 135 y cctes.

del C. Civil.

g) Los inhabilitados (art. 152 bis C. Civil) no pueden obligarse cambiariamente per

se, y slo pueden hacerlo con el consenso del curador.

Es menester destacar que nuestro rgimen legal establece la independencia de los

distintos actos cambiarios. As, el art. 7 del decr. ley 5965/63 dispone: Si la letra de

cambio llevase firmas de personas incapaces de obligarse cambiariamente, firmas

falsas o de personas imaginarias o firmas que por cualquier otra razn no obligan a las

personas que han firmado la letra o con el nombre de las cuales ha sido firmada, las

obligaciones de los otros suscriptores siguen siendo, sin embargo, vlidas.

Algo similar dispone el art. 10 de la ley 24452 de cheque.

Representacin cambiaria

De la propia literalidad del documento debe surgir que quien firma el ttulo lo hace por

cuenta o en representacin de otro. No se requieren formas sacramentales, basta cual-

quier indicacin que claramente demuestre que el firmante del ttulo acta para obligar

a otro.

Cmara sostiene que en caso de que la representacin no surja del ttulo, carece de

eficacia aunque el suscriptor de l realmente lo sea. En razn del principio de literalidad

y completividad del ttulo, no puede integrarse con documentos extraos. Cuando se

omita la antefirma, el mandatario queda obligado personalmente.

Representacin y mandato. Del art. 9 del decr. ley 5965/63 surge que:

- El mandato general no hace presumir la facultad de obligarse cambiariamente.

Si se tiene en cuenta que el libramiento de una letra de cambio es un acto de dispo-

sicin, el art. 9 mencionado es coherente con las disposiciones del C. Civil, que en

43

su art. 1880 dispone que el mandato concebido en trminos generales no comprende

ms que los actos de administracin.

- El que firma el ttulo debe hallarse autorizado con mandato especial.

- El citado art. 9 declara que la facultad general de obligarse en nombre y por

cuenta de un comerciante comprende tambin la de obligarse cambiariamente con

motivo de los actos de comercio del mandante.

Quien se proponga reducir dichas facultades, tendr que expresar en el poder las

restricciones a que haya de sujetarse el mandatario (art. 135, C. Comercio).

Representacin Societaria. Del art. 58 de la ley 19.550 surge que quien tiene la

representacin de la sociedad, obliga a sta por todos los actos, incluidos los cambiarios,

que no sean notoriamente extraos al objeto social.

El mencionado art. 58 hace referencia a toda clase de actos, y por tal motivo, en lo

respectivo a las atribuciones de los administradores societarios, queda superada la

clsica distincin entre actos de administracin y disposicin establecida en el C. Civil.

Los administradores societarios tiene amplias facultades para realizar actos de ad-

ministracin y disposicin en el sentido de la legislacin civil, en tanto y en cuanto no

sean notoriamente extraos al objeto social. Es decir, pueden vender, enajenar y gravar

los bienes que integran el patrimonio social.

El carcter notoriamente extrao al objeto, debido a la independencia de las obliga-

ciones cambiarias y a la abstraccin no es nunca oponible a terceros.

As ha manifestado Alegra que, dada la abstraccin del ttulo, la sociedad quedar

obligada en todos los casos, salvo su derecho de repeticin contra los responsables.

La ley de Sociedades establece que el rgimen sealado se aplica an en infraccin

a la organizacin plural, si se trata de obligaciones contradas mediante ttulos valores,

salvo cuando el tercero tiene conocimiento efectivo de que el acto se celebra en infrac-

cin a la organizacin plural.

Seudorepresentacin. El art. 8, parr. 1, del decr. ley 5965/63, dispone: El

que pusiese su firma en una letra de cambio como representante de una

persona de la cual no tiene poder para ese acto, queda obligado l mis-

mo cambiariamente como si hubiese firmado a su propio nombre, y si

hubiese pagado, tiene los mismos derechos que hubiera tenido el su-

puesto representado.

La falta de representacin del firmante del instrumento cambiario es una defensa que

puede oponer el seudorepresentado demandado y que por tal circunstancia no es obli-

gado cartular (art. 8, decr. ley 5965/63).

44

3.- Requisitos Formales

Letra de Cambio

a) Introduccin

El decr. ley 5965/63 guarda silencio respecto la materia en que debe insertarse la

letra de cambio, slo el art. 14 hace referencia a la prolongacin en una hoja de papel.

La letra de cambio puede ser redactada en cualquier material, siempre que pueda

cumplir su funcin econmico jurdica (cartn, pergamino, madera, etc.). Es irrelevante

que el documento est impreso, manuscrito, dactilografiado, fotocopiado, utilizando

medios mecnicos, etc., a excepcin de las firmas que deben ser manuscritas.

Habiendo sealado la importancia de las formas en la letra, cabe destacar que forma

y sustancia van indisolublemente unidas.

Segn nuestra legislacin, puede hablarse de requisitos esenciales, aquellos que no

pueden faltar bajo pena de nulidad, y requisitos naturales que normalmente se encuen-

tran en las cambiales, pero que pueden faltar y cuya ausencia no perjudican la validez

del documento, pues la ley acta supletoriamente, tal como surge de los arts. 1 y 2

del decr. ley 5965/63.

b) Denominacin letra de cambio o clusula a la orden

Esta constituye un requisito esencial y su omisin determina la invalidez de la letra,

segn lo instituye el art. 2 de la citada ley. Las expresiones mencionadas deben mani-

festarse en el idioma en que se redact el documento.

La denominacin letra de cambio inserta en el texto del ttulo constituye una exigen-

cia cuya funcin es claramente identificatoria, un signo de prevencin cuya finalidad es

la de advertir a los firmantes del hecho que estn suscribiendo una letra de cambio.

c) Promesa incondicionada de pagar una suma de dinero

Este requisito est establecido en el art. 1 inc. 2 del decr. ley 5965/63. De ello surge

que debe tratarse de una promesa pura y simple (sin condiciones) de hacer pagar

ineludiblemente una suma de dinero que debe estar perfectamente determinada en su

calidad y cantidad.

Generalmente, pese a que no lo exige la ley se consigna el importe en letras y cifras,

pero el art. 6 dice: la letra de cambio que lleve escrita la suma a pagarse en letras y

cifras, vale , en caso de diferencias por la suma indicada en letras, y agrega que si la

suma a pagarse hubiese sido escrita ms de una vez, en letras o en cifras, la letra

vale, en caso de diferencias por la suma menor.

45

La letra es un instrumento netamente internacional y, por ello, existe la posibilidad de

que ella se libre en un pas para cobrrsela en otro, y es posible que las denominacio-

nes de ambas monedas sean iguales. Por ello el art. 44, prr. ltimo del decr.ley 5965/

63 declara: si la cantidad se hubiese indicado en una moneda que tiene igual denomi-

nacin pero distinto valor en el pas donde la letra fue librada y en el del pago, se

presume que la indicacin se refiere a la moneda del lugar del pago.

d) Nombre del girado

El art.1, inc.3, exige el nombre del que debe hacer el pago (girado).

Si bien es esencial la mencin del girado, no por ello ste adquiere la calidad de

obligado cambiario, lo cual slo ocurre con la aceptacin de la letra, que es el acto por

el cual el girado se convierte en aceptante.

Una letra de cambio sin girado no vale como tal (art.2, prr.1 decr.ley 5965/63).

e) Plazo para el pago

Hay cuatro formas de vencimiento que pueden tener las letras, y de acuerdo con el

art. 35 del decreto mencionado, son:

A la vista.

A un determinado tiempo vista.

A un determinado tiempo de la fecha.

A un da fijo.

Si se pusiera un vencimiento distinto de los mencionados, la letra es nula. As, la

Cmara Nacional de Apelaciones en lo Comercial, Sala D, resolvi al respecto que:

Quedan comprendidos por estigma de invalidez conforme al art. 35 del

decr. ley 5965/63, aquellos documentos que sin perjuicio de sus restan-

tes formas prevean un rgimen de vencimientos escalonados.

La letra de cambio a la vista es pagadera a su presentacin. Debe presentarse para

el pago dentro del plazo de un ao desde su fecha, pudiendo el librador disminuir o

ampliar este plazo (art.36).

Dice el art.37, prr.1: el vencimiento de la letra de cambio a cierto tiempo vista

se determina por la fecha de aceptacin o del protesto.

La letra de cambio a uno o varios meses fecha o vista vence el da del mes en el cual

debe efectuarse el pago, si no se indica el da correspondiente, vence el ltimo da del

mes (ver art.38).

El art.2, prr.2 del decr.ley 5965/63 dice: la letra de cambio en la que no se

indique plazo para el pago, se considera pagable a la vista.

46

f) Lugar de pago