Das könnte Ihnen auch gefallen

- Estados FinancierosDokument35 SeitenEstados FinancierosJuan Esteban AljureNoch keine Bewertungen

- Empresas SocietariasDokument9 SeitenEmpresas SocietariasPercysito CNNoch keine Bewertungen

- Diapositivas Auditoría Financiera I 2019 I-IIDokument246 SeitenDiapositivas Auditoría Financiera I 2019 I-IIScarlett ChenoaNoch keine Bewertungen

- Caso 1 - Libro de Inventarios y Balances 5687Dokument1 SeiteCaso 1 - Libro de Inventarios y Balances 5687zara leon camachoNoch keine Bewertungen

- Auditoria Financiera I-1Dokument132 SeitenAuditoria Financiera I-1JosueNoch keine Bewertungen

- SOCIEDADESDokument8 SeitenSOCIEDADESTwistz TwitkNoch keine Bewertungen

- Monografía ContableDokument78 SeitenMonografía ContableJuan AraujoNoch keine Bewertungen

- Silabo Nic PymesDokument6 SeitenSilabo Nic PymesROGELIO CAHUANA TAPIANoch keine Bewertungen

- Sistema Nacional de ContabilidadDokument30 SeitenSistema Nacional de ContabilidadDante Luis Cayahuallpa EspinozaNoch keine Bewertungen

- Sesión 06 - Manual de Contabilidad de Empresas Del Sistema FinancieroDokument20 SeitenSesión 06 - Manual de Contabilidad de Empresas Del Sistema FinancieroDIANIRA TARRILLO CAMPOSNoch keine Bewertungen

- Marco Conceptual para La Preparacion y Presentacion de Los Estados Financieros CesarrrDokument7 SeitenMarco Conceptual para La Preparacion y Presentacion de Los Estados Financieros CesarrrJhonny Diaz OtinianoNoch keine Bewertungen

- Ficha de Control de LecturaDokument2 SeitenFicha de Control de LecturaErcelia CFNoch keine Bewertungen

- Eeff Semanas 1,2,3,4,5,6,7 2018Dokument55 SeitenEeff Semanas 1,2,3,4,5,6,7 2018Claudia Padilla DelgadoNoch keine Bewertungen

- Sinteisis de La Dinamica en El Plan Contable GubernamentalDokument15 SeitenSinteisis de La Dinamica en El Plan Contable GubernamentalEstevin MauricioNoch keine Bewertungen

- Nic27 Nic28Dokument61 SeitenNic27 Nic28UrbanoJesusDiazPerezNoch keine Bewertungen

- Diapositiva CifDokument23 SeitenDiapositiva CifMateo GueMonNoch keine Bewertungen

- Modelos de Estados FinancierosDokument15 SeitenModelos de Estados FinancierosEDUARDO QUEZADANoch keine Bewertungen

- Casp Practico de Caja MunicipalDokument28 SeitenCasp Practico de Caja Municipaljulissa robles vargasNoch keine Bewertungen

- Actividad #15 Informe de Trabajo ColaborativoDokument31 SeitenActividad #15 Informe de Trabajo ColaborativolilyNoch keine Bewertungen

- Pasantía Contable: Curso Finanzas Expositor: Mg. Jaime Flores Soria Fecha: 20.10.2021Dokument24 SeitenPasantía Contable: Curso Finanzas Expositor: Mg. Jaime Flores Soria Fecha: 20.10.2021danielaNoch keine Bewertungen

- Presuncion de VentasDokument12 SeitenPresuncion de VentasSteffany Villanueva CarpioNoch keine Bewertungen

- Notas A Los EeffDokument20 SeitenNotas A Los Eeffshander Oliveira RamosNoch keine Bewertungen

- Plan Contable General Empresaria 5 A - ContabilidadDokument134 SeitenPlan Contable General Empresaria 5 A - ContabilidadStephany Naomi Zayuri Lazaro VegaNoch keine Bewertungen

- Casos de Sincronizacion Pptal y Contable PDFDokument54 SeitenCasos de Sincronizacion Pptal y Contable PDFURIEL RONALDO HUILCAPAS COLCANoch keine Bewertungen

- Sesion 28 - Informe de AuditoriaDokument32 SeitenSesion 28 - Informe de Auditoriamarvin ticonaNoch keine Bewertungen

- El Plan Contable GubernamentalDokument27 SeitenEl Plan Contable GubernamentalM Violeta CalderonNoch keine Bewertungen

- Nia 500-501Dokument10 SeitenNia 500-501MariaMataSoteloNoch keine Bewertungen

- Nic8 y Nic 10 Informe - Grupo 2Dokument11 SeitenNic8 y Nic 10 Informe - Grupo 2Cesar MercadoNoch keine Bewertungen

- Renta Tercera Categoría empresa químicos 2013Dokument3 SeitenRenta Tercera Categoría empresa químicos 2013Shirley Reynaldo ChumpitazNoch keine Bewertungen

- Nic SP 1-1Dokument4 SeitenNic SP 1-1hilmar1988Noch keine Bewertungen

- Marco Conceptual para La Preparacion de Los Estados FinancierosDokument48 SeitenMarco Conceptual para La Preparacion de Los Estados FinancierosKARINA FIORELA VÁSQUEZ GAVIDIANoch keine Bewertungen

- TRABAJO Aplicacion de Regimenes Tributarios.Dokument25 SeitenTRABAJO Aplicacion de Regimenes Tributarios.Joel Aaron Rivas BancallanNoch keine Bewertungen

- Auditoria Operativa DiapositivasDokument12 SeitenAuditoria Operativa DiapositivasNayla Maribel Saldarriaga Saavedra100% (1)

- El Metodo Monista y DualistaDokument6 SeitenEl Metodo Monista y DualistaYaliz RodriguezNoch keine Bewertungen

- Sesion 01 Auditoria FinancieraDokument20 SeitenSesion 01 Auditoria FinancieraAndres Jesus Quispe RomeroNoch keine Bewertungen

- Monografia ContableDokument14 SeitenMonografia ContableBrayan Bravo ParionaNoch keine Bewertungen

- Auditoria Financiera DiapositivasDokument23 SeitenAuditoria Financiera Diapositivasjose morales pingoNoch keine Bewertungen

- Impuesto A Las Transacciones FinancierasDokument6 SeitenImpuesto A Las Transacciones FinancierasKatherine Lucero Cabello LopezNoch keine Bewertungen

- Estudio de Mercado Del Sector AvicolaDokument136 SeitenEstudio de Mercado Del Sector AvicolaSidar EspinozaNoch keine Bewertungen

- Modulo ContableDokument43 SeitenModulo ContableM Violeta CalderonNoch keine Bewertungen

- Cajas Municipal 3Dokument26 SeitenCajas Municipal 3ISELACASTROQUISPE100% (1)

- DeontologiaDokument25 SeitenDeontologiaisabela gonzalesNoch keine Bewertungen

- Contabilidad Gubernamental 2Dokument17 SeitenContabilidad Gubernamental 2Terry LopezNoch keine Bewertungen

- Monografia Contabilidad SuperirorDokument48 SeitenMonografia Contabilidad Superirorcarlos casalloNoch keine Bewertungen

- NIIF para PYMES PDFDokument2 SeitenNIIF para PYMES PDFFrancisco Igor Espiritu OrellanaNoch keine Bewertungen

- Nic 1Dokument11 SeitenNic 1Invierno MendozaNoch keine Bewertungen

- Nic-7 HQHDokument15 SeitenNic-7 HQHClynthonNoch keine Bewertungen

- 2.1 PresentaciónDokument22 Seiten2.1 PresentaciónGabriel Flores GaragundoNoch keine Bewertungen

- Normas TributariasDokument14 SeitenNormas TributariasEvelyn PachecoNoch keine Bewertungen

- Semana 7 - Constitucion de Empresas Financieras - 2021-IDokument32 SeitenSemana 7 - Constitucion de Empresas Financieras - 2021-ISamantha Xiomara Sanchez PalmaNoch keine Bewertungen

- Plan Contable Gubernamental-2Dokument33 SeitenPlan Contable Gubernamental-2Luis Angel Pariona GalarzaNoch keine Bewertungen

- Sesión 1 MC, Nic 1, 8 y 10Dokument82 SeitenSesión 1 MC, Nic 1, 8 y 10KellyYeseniaCutipaVelasquezNoch keine Bewertungen

- Analisis Financiero Del Plan ContableDokument17 SeitenAnalisis Financiero Del Plan ContableYeysonValenciaRamosNoch keine Bewertungen

- Unidad 1 - Semana 2 Fcfc-UnfvDokument23 SeitenUnidad 1 - Semana 2 Fcfc-UnfvLBACNoch keine Bewertungen

- Exposicion Victor Vargas CalderonDokument31 SeitenExposicion Victor Vargas CalderonMichael Elizarbe VillanuevaNoch keine Bewertungen

- Auditoría de entidades públicas: Rubro existenciasDokument7 SeitenAuditoría de entidades públicas: Rubro existenciasRosauraCarrascoGamboaNoch keine Bewertungen

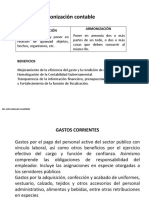

- GastosDokument10 SeitenGastosQC YolandaNoch keine Bewertungen

- Manual Contabilidad Empresas Sistema Financiera SBS PDFDokument687 SeitenManual Contabilidad Empresas Sistema Financiera SBS PDFJoel Julca GarciaNoch keine Bewertungen

- Moquegua Auditoria GubernamentalDokument77 SeitenMoquegua Auditoria GubernamentalCYNTHIANoch keine Bewertungen

- El Estado de Cambios en El Patrimonio NetoDokument5 SeitenEl Estado de Cambios en El Patrimonio NetoJossep GonzalesNoch keine Bewertungen

- FeriasDokument4 SeitenFeriasFrank González CumariNoch keine Bewertungen

- Euro Di VisasDokument8 SeitenEuro Di VisasFrank González CumariNoch keine Bewertungen

- Evaluacion de DesempeñoDokument3 SeitenEvaluacion de DesempeñoFrank González CumariNoch keine Bewertungen

- Trabajo Aplicativo T3 Dr¿ireccionDokument6 SeitenTrabajo Aplicativo T3 Dr¿ireccionFrank González CumariNoch keine Bewertungen

- Clasificación Del Sistema FinancieroDokument1 SeiteClasificación Del Sistema FinancieroFrank González CumariNoch keine Bewertungen

- Contrato de PréstamoDokument1 SeiteContrato de PréstamoFrank González CumariNoch keine Bewertungen

- Problemas aritméticos: proporcionalidad, porcentajes e interésDokument24 SeitenProblemas aritméticos: proporcionalidad, porcentajes e interésJulio César Jacinto GarcíaNoch keine Bewertungen

- Evaluación desempeño Chilis Restaurant método escalas gráficasDokument3 SeitenEvaluación desempeño Chilis Restaurant método escalas gráficasFrank González CumariNoch keine Bewertungen

- Evaluación desempeño Chilis Restaurant método escalas gráficasDokument3 SeitenEvaluación desempeño Chilis Restaurant método escalas gráficasFrank González CumariNoch keine Bewertungen

- 24 29Dokument8 Seiten24 29Frank González CumariNoch keine Bewertungen

- Fin - Corp Semana.03Dokument40 SeitenFin - Corp Semana.03Frank González CumariNoch keine Bewertungen

- Resumen Unidad 4 ChiavenatoDokument5 SeitenResumen Unidad 4 ChiavenatoZully Siesquen Santisteban0% (1)

- Practica Invope 1 - Juan Tapia AvilaDokument4 SeitenPractica Invope 1 - Juan Tapia AvilaFrank González CumariNoch keine Bewertungen

- Funciones ExcelDokument1 SeiteFunciones ExcelFrank González CumariNoch keine Bewertungen

- Empresa de Calzado Marly - SDokument3 SeitenEmpresa de Calzado Marly - SFrank González CumariNoch keine Bewertungen

- Contrato de PréstamoDokument1 SeiteContrato de PréstamoFrank González CumariNoch keine Bewertungen

- Burke CompanyDokument6 SeitenBurke CompanySKY2682Noch keine Bewertungen

- Ejemplos Artículo 28 LISR - Por Michel Mizrahi CohenDokument2 SeitenEjemplos Artículo 28 LISR - Por Michel Mizrahi CohenMichel Mizrahi Cohen100% (4)

- Taller Analisis de La Estrategia de Internacionalizacion de BavariaDokument5 SeitenTaller Analisis de La Estrategia de Internacionalizacion de BavariaLuis Alberto Díaz GómezNoch keine Bewertungen

- Funciones Del Analista FinancieroDokument5 SeitenFunciones Del Analista FinancieroyahidelisNoch keine Bewertungen

- MERCADO MonetarioDokument43 SeitenMERCADO MonetarioHanssell Cotrina Angulo100% (1)

- Evaluación financiera de empresa de producción de escritoriosDokument8 SeitenEvaluación financiera de empresa de producción de escritoriosCharly Propa75% (4)

- Generalidades Del Sector ElectricoDokument3 SeitenGeneralidades Del Sector ElectricoEdgar PalaciosNoch keine Bewertungen

- Planeación FinancieraDokument9 SeitenPlaneación FinancieraayalahugocNoch keine Bewertungen

- Sistema FinancieroDokument12 SeitenSistema FinancieroSusan Casallo QuispeNoch keine Bewertungen

- Metodos y Procedimientos para Elaborar Una Conciliacion BancariaDokument9 SeitenMetodos y Procedimientos para Elaborar Una Conciliacion Bancariachepa24100% (1)

- Impacto de Los Capex y Opex en La Gestión de ActivosDokument14 SeitenImpacto de Los Capex y Opex en La Gestión de ActivosJonathan BareñoNoch keine Bewertungen

- Foreign Exchange Hedging Strategies at General Motors, Competitive ExposuresDokument8 SeitenForeign Exchange Hedging Strategies at General Motors, Competitive ExposuresJose BaezaNoch keine Bewertungen

- Seminario Nicsp-BascuñanDokument18 SeitenSeminario Nicsp-BascuñanFelipe AndrésNoch keine Bewertungen

- Instrumentos FinancierosDokument28 SeitenInstrumentos FinancierosEnrique Díaz50% (2)

- Miguel Teubal IADE Crisis 2001-2002Dokument28 SeitenMiguel Teubal IADE Crisis 2001-2002luci100% (1)

- Esquema Rendimientos Del Capital MobiliarioDokument1 SeiteEsquema Rendimientos Del Capital MobiliariopaulapointNoch keine Bewertungen

- Introducción al mercado de futuros: contratos, comisionistas y operacionesDokument4 SeitenIntroducción al mercado de futuros: contratos, comisionistas y operacionesJacobo VillaNoch keine Bewertungen

- Las Estrategias y El Desarrollo Del Grupo Garovaglio y Zorraquín, 1882-2002, Por Carlos NewlandDokument21 SeitenLas Estrategias y El Desarrollo Del Grupo Garovaglio y Zorraquín, 1882-2002, Por Carlos NewlandCarlos NewlandNoch keine Bewertungen

- Guia de Ejercicios de AjustesDokument7 SeitenGuia de Ejercicios de Ajusteslaura021284100% (4)

- F 605 PDFDokument3 SeitenF 605 PDFFATIMA0% (1)

- Diferencias SustantivasDokument1 SeiteDiferencias SustantivasMaynor ParNoch keine Bewertungen

- Sylabus de Elaboracion y Evaluacion de Proyectos 2019 - 0Dokument4 SeitenSylabus de Elaboracion y Evaluacion de Proyectos 2019 - 0José Manuel García PantigozoNoch keine Bewertungen

- Cálculo de interés compuesto para ventas, inversiones y depósitosDokument2 SeitenCálculo de interés compuesto para ventas, inversiones y depósitosMaciel Pilar50% (2)

- Admon. de RiesgosDokument20 SeitenAdmon. de RiesgosAdrian MagañaNoch keine Bewertungen

- Ley 22400 Comentada SegurosDokument49 SeitenLey 22400 Comentada SegurosMatias Lozada75% (4)

- AnualidadesDokument21 SeitenAnualidadesStefy LópezNoch keine Bewertungen

- Factores clave productividad ColombiaDokument15 SeitenFactores clave productividad ColombiaELKIN DARIO GUZMAN GUZMANNoch keine Bewertungen

- Solucion de Los Ejercicios Propuestos PDFDokument4 SeitenSolucion de Los Ejercicios Propuestos PDFNicolasNoch keine Bewertungen

- Caso Capitulo 8Dokument19 SeitenCaso Capitulo 8FabiPalaciosNoch keine Bewertungen