Das könnte Ihnen auch gefallen

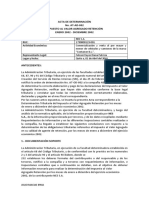

- Acta de DeterminaciónDokument7 SeitenActa de DeterminaciónIrma JM100% (1)

- Reclamo de Impugnacion de Acta de Determinacion Tri But AriaDokument8 SeitenReclamo de Impugnacion de Acta de Determinacion Tri But AriaLenin Vernaza100% (3)

- Análisis Del Acta de Determinación TributariaDokument7 SeitenAnálisis Del Acta de Determinación Tributariaanon_539558390100% (1)

- Resolucion Del SriDokument6 SeitenResolucion Del SriAlberto YaguanaNoch keine Bewertungen

- Facultad ResolutivaDokument7 SeitenFacultad Resolutivajeremias tinocoNoch keine Bewertungen

- Deber Reclamo Administrativo TributarioDokument6 SeitenDeber Reclamo Administrativo TributarioRubí Alma Rebelde40% (5)

- Fa. Recaudadora y ReglamentariaDokument3 SeitenFa. Recaudadora y ReglamentariacarolinaNoch keine Bewertungen

- Manual de Derecho Tributario - TROYADokument298 SeitenManual de Derecho Tributario - TROYABELEN STEFANIA QUEZADA SIMANCAS100% (6)

- Ensayo Titulos Valores en EcuadorDokument3 SeitenEnsayo Titulos Valores en EcuadorJuanFran carlosamaNoch keine Bewertungen

- Hecho GeneradorDokument37 SeitenHecho GeneradorAxl Rouses100% (1)

- Ejercicio Impuestos Consumos Especiales (Ice) Grupo 3Dokument169 SeitenEjercicio Impuestos Consumos Especiales (Ice) Grupo 3Sofia Carvajal67% (3)

- Formato DesahucioDokument5 SeitenFormato DesahucioNANANoch keine Bewertungen

- Teoría General de La Tributación y Los TributosDokument23 SeitenTeoría General de La Tributación y Los Tributosyurisoto100% (2)

- Solicitud Pago Exceso o Reclamo Pago Indebido Impuesto Renta PnnollcDokument4 SeitenSolicitud Pago Exceso o Reclamo Pago Indebido Impuesto Renta PnnollcFer Benalcazar100% (2)

- Cuestionario Pedro ZapataDokument3 SeitenCuestionario Pedro ZapataAlexandra Tl100% (3)

- Anexo Transaccional SimplificadoDokument10 SeitenAnexo Transaccional SimplificadoLiseth Alcivar100% (2)

- Contratos Eventuales, OcasionalesDokument5 SeitenContratos Eventuales, OcasionalesHenry Paul Chanaluisa VieraNoch keine Bewertungen

- Impuestos SeccionalesDokument27 SeitenImpuestos SeccionalesLovely Sweetcharlotte100% (1)

- Derecho Societario Origen y Evolucion 3Dokument113 SeitenDerecho Societario Origen y Evolucion 3Gladys Lucio Erazo50% (2)

- Pago Indebido Por Pagos Duplicados para Los Impuestos Administrados Por Parte Del Servicio de Rentas Internas SRIDokument2 SeitenPago Indebido Por Pagos Duplicados para Los Impuestos Administrados Por Parte Del Servicio de Rentas Internas SRIRocio Maigua0% (2)

- NIIF 14-Cuentas de Diferimientos de Actividades ReguladasDokument10 SeitenNIIF 14-Cuentas de Diferimientos de Actividades ReguladasIsis Espetia HidalgoNoch keine Bewertungen

- Formato Escrito Artículo 119 Del Código TributarioDokument3 SeitenFormato Escrito Artículo 119 Del Código TributarioHäbizhita Ibrucki56% (9)

- Reactivos Niif 5 y 8 2Dokument5 SeitenReactivos Niif 5 y 8 2vanessaNoch keine Bewertungen

- Métodos Presupuesto CIFDokument11 SeitenMétodos Presupuesto CIFNelson CastroNoch keine Bewertungen

- Facultad Determinadora en Ecuador TributarioDokument8 SeitenFacultad Determinadora en Ecuador TributarioAnthonyNoch keine Bewertungen

- Metodo Del PasivoDokument8 SeitenMetodo Del PasivoBeatriz NolascoNoch keine Bewertungen

- Características Del Contrato de Trabajo A DomicilioDokument4 SeitenCaracterísticas Del Contrato de Trabajo A DomicilioJavier CuasqueNoch keine Bewertungen

- La Superintendencia de Economía Popular y SolidariaDokument4 SeitenLa Superintendencia de Economía Popular y SolidariaLuis Francisco ContrerasNoch keine Bewertungen

- Ensayo Exenciones TributariasDokument3 SeitenEnsayo Exenciones TributariascontabilidadNoch keine Bewertungen

- Clasificacion Del Derecho TributarioDokument2 SeitenClasificacion Del Derecho Tributariocamilo100% (1)

- 5,7 Cuestionario de Bienes Con Respuestas y ComentariosDokument4 Seiten5,7 Cuestionario de Bienes Con Respuestas y ComentariosRafael Ricardo Ochoa de Cortes100% (1)

- Modelo Demanda Contencioso TributarioDokument6 SeitenModelo Demanda Contencioso TributarioDario MACAS50% (2)

- Demanda y Sentencia TributarioDokument11 SeitenDemanda y Sentencia TributariomarthagalarzaNoch keine Bewertungen

- Sucesion Indivisa ConceptoDokument1 SeiteSucesion Indivisa Conceptoivancb39100% (1)

- Requerimiento de Una AuditoriaDokument5 SeitenRequerimiento de Una AuditoriaYesicaValenciaCarpioNoch keine Bewertungen

- Definición Domicilio TributarioDokument3 SeitenDefinición Domicilio TributarioMejia Vilchez Lennan0% (1)

- Cuadro Comparativo de Las Instituciones de Economía Popular y SolidariaDokument2 SeitenCuadro Comparativo de Las Instituciones de Economía Popular y SolidariaDavid Tiago Cueva0% (1)

- Acta Transaccional Terminacion ContratoDokument2 SeitenActa Transaccional Terminacion Contratoluisangelpuertas100% (2)

- El Derecho Societario en El EcuadorDokument33 SeitenEl Derecho Societario en El EcuadorFabián Tello75% (8)

- Administración Tributaria CentralDokument23 SeitenAdministración Tributaria CentralJessy Tuerkita MoreiraNoch keine Bewertungen

- Informe de Cumplimiento TributarioDokument6 SeitenInforme de Cumplimiento TributarioEri CedeñoNoch keine Bewertungen

- Diferencias y Similitudes Entre Impuestos, Contribuciones, TasasDokument108 SeitenDiferencias y Similitudes Entre Impuestos, Contribuciones, TasasAlexanderrivass20% (5)

- Ejemplos de Hechos GeneradoresDokument2 SeitenEjemplos de Hechos GeneradoresSandra SanchezNoch keine Bewertungen

- Codigo Tributario EcuadorDokument53 SeitenCodigo Tributario EcuadorMarcela Baca89% (19)

- Jerarquía de Las Normas TributariasDokument2 SeitenJerarquía de Las Normas TributariasMiriamm Yamilethh M50% (2)

- Contrato Enganche (Resumen y Ejemplo)Dokument3 SeitenContrato Enganche (Resumen y Ejemplo)Mateo TelloNoch keine Bewertungen

- Resuelto Codigo TributarioDokument12 SeitenResuelto Codigo TributarioMatt Zárate100% (2)

- Cuestionario Impuesto A Las GananciasDokument2 SeitenCuestionario Impuesto A Las GananciasPaola AldereteNoch keine Bewertungen

- Requisitos para Calificarse Como Auditor Externo en La Superintendencia de CompañíasDokument8 SeitenRequisitos para Calificarse Como Auditor Externo en La Superintendencia de CompañíasMichu Estrada100% (1)

- Asiento Contable Pagos Con Cheques DiferidosDokument3 SeitenAsiento Contable Pagos Con Cheques Diferidoshenry_mc197895Noch keine Bewertungen

- IMPUESTO ESPECÍFICO A LA DISTRIBUCION DE CEMENTO PPDokument17 SeitenIMPUESTO ESPECÍFICO A LA DISTRIBUCION DE CEMENTO PPMarlon80% (5)

- Ensayo Ley de CompañiasDokument4 SeitenEnsayo Ley de CompañiasMajito Bustamante Celi100% (5)

- Actividad Autónoma No2 - Resumen Acerca de Las Unidades Comerciales y de Servicios en La Región 7Dokument27 SeitenActividad Autónoma No2 - Resumen Acerca de Las Unidades Comerciales y de Servicios en La Región 7Daniela CaraguayNoch keine Bewertungen

- Planificacion EspecificaDokument23 SeitenPlanificacion EspecificaPaul VegaNoch keine Bewertungen

- Derecho Financiero EcuadorDokument15 SeitenDerecho Financiero EcuadorSheyla Pizarro AlisteNoch keine Bewertungen

- Acta de FiniquitoDokument7 SeitenActa de FiniquitoMonica Poveda Lopez50% (2)

- Contrato de Jornada Parcial Permanente para Servicio DomesticoDokument2 SeitenContrato de Jornada Parcial Permanente para Servicio DomesticoAndrés AndradeNoch keine Bewertungen

- Casos Práctico de Estudio y Resolución No. 2 Teoría TributariaDokument3 SeitenCasos Práctico de Estudio y Resolución No. 2 Teoría TributariaErnesto Davila0% (1)

- INFOGRAFIA LEY DEL IVA AD81libreDokument3 SeitenINFOGRAFIA LEY DEL IVA AD81libreAdolfoAlvarezNoch keine Bewertungen

- Dechd 233 161209 Ref Al Codigo TributarioDokument68 SeitenDechd 233 161209 Ref Al Codigo TributarioVictor Manuel AlvaradoNoch keine Bewertungen

- Gaceta Ordenanza Municipal Inmuebles Urbanos 2021Dokument16 SeitenGaceta Ordenanza Municipal Inmuebles Urbanos 2021clerwynNoch keine Bewertungen

- Tarea 2 Tributacion 1Dokument7 SeitenTarea 2 Tributacion 1Monegro Deyaniris100% (2)

- Causales Exclusion Régimen de Buenos ContribuyentesDokument5 SeitenCausales Exclusion Régimen de Buenos Contribuyentesedith_mt1989Noch keine Bewertungen

- Marco Legal Empresa Al ChilazoDokument7 SeitenMarco Legal Empresa Al ChilazoJuan RodriguezNoch keine Bewertungen

- Anexos Visual FactDokument75 SeitenAnexos Visual Factcastillomark9Noch keine Bewertungen

- Tarea II Creacion y Gerencia de PYMESDokument6 SeitenTarea II Creacion y Gerencia de PYMESMelvin Ysidro SantanaNoch keine Bewertungen

- Tributacion IntegralDokument61 SeitenTributacion IntegralRonald DiazNoch keine Bewertungen

- Verplanilla - Do 1Dokument2 SeitenVerplanilla - Do 1Nersi AguilarNoch keine Bewertungen

- It 400Dokument2 SeitenIt 400Jfk JfkNoch keine Bewertungen

- Hoteles 19Dokument24 SeitenHoteles 19Cristian TucoNoch keine Bewertungen

- DGR 02Dokument2 SeitenDGR 02diana gonzalezNoch keine Bewertungen

- 20101sicm028652 1Dokument6 Seiten20101sicm028652 1Arianna CórdobaNoch keine Bewertungen

- Matriz de Diagnóstico Empresarial RiojaDokument8 SeitenMatriz de Diagnóstico Empresarial RiojaColrioja De GirónNoch keine Bewertungen

- Fisc A 7831658982806227028Dokument3 SeitenFisc A 7831658982806227028cajamarca2010Noch keine Bewertungen

- Vistos:: Timbre ElectrónicoDokument13 SeitenVistos:: Timbre Electrónicoibar abogadosNoch keine Bewertungen

- Providencia 049Dokument12 SeitenProvidencia 049guait9Noch keine Bewertungen

- Normal y Pequeño ContribuyenteDokument21 SeitenNormal y Pequeño ContribuyenteAxel Gudiel50% (6)

- Actividad 8.1Dokument5 SeitenActividad 8.1maribelNoch keine Bewertungen

- Ciclo Vida Contribuyente 5Dokument48 SeitenCiclo Vida Contribuyente 5javiera.acrNoch keine Bewertungen

- f1816 Vta Ambulancia y OtrosDokument6 Seitenf1816 Vta Ambulancia y OtrosJavier FuentesNoch keine Bewertungen

- Dirección General de IngresosDokument297 SeitenDirección General de Ingresosraul cortezNoch keine Bewertungen

- Ley 21210 - 24 FEB 2020Dokument216 SeitenLey 21210 - 24 FEB 2020Clari BurgaNoch keine Bewertungen

- Inscripción Al Rol Único Tributario Y/O Declaración Jurada de Inicio de ActividadesDokument2 SeitenInscripción Al Rol Único Tributario Y/O Declaración Jurada de Inicio de ActividadesnatytadelexeNoch keine Bewertungen

- 2.5.revocatoria DirectaDokument5 Seiten2.5.revocatoria DirectaYirley vengal Mulford100% (1)

- Presunciones RemovedDokument70 SeitenPresunciones RemovedNinita Uribe ChucosNoch keine Bewertungen

- Oficio para Solicitud de InformacionDokument3 SeitenOficio para Solicitud de InformacionSindy Bastidas ArroyaveNoch keine Bewertungen

- TEMA#5Dokument26 SeitenTEMA#5kelvin johan orellana rojasNoch keine Bewertungen

- Infografia Sobre Los Tributos Con La InvestigaciónDokument9 SeitenInfografia Sobre Los Tributos Con La InvestigaciónGustavo BaronNoch keine Bewertungen

- T417-MT-Narváez-Manual de Tributación Fiscal para Negocios UnipersonalesDokument193 SeitenT417-MT-Narváez-Manual de Tributación Fiscal para Negocios UnipersonalesJuan Cotera Sagbay100% (1)

- Planificacion de Paquete 3ro Bachillerato 2022Dokument24 SeitenPlanificacion de Paquete 3ro Bachillerato 2022ELEANA PASTORA PLUAS PINONoch keine Bewertungen