Beruflich Dokumente

Kultur Dokumente

Engenharia e Mercado Financeiro

Hochgeladen von

André ProvensiCopyright

Verfügbare Formate

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Verfügbare Formate

Engenharia e Mercado Financeiro

Hochgeladen von

André ProvensiCopyright:

Verfügbare Formate

8 RAE vol.

48 n3

ARTIGOS

ISSn 0034-7590

UM MODELO FUZZY COMPORTAMENTAL PARA

ANLISE DE SOBRE-REAO E SUB-REAO NO

MERCADO DE AES BRASILEIRO

A FUZZY BEHAVIORAL MODEL FOR ANALYZING OVER-REACTION AND UNDER-REACTION IN THE BRAZILIAN STOCK MARKET

RESUMO

neste artigo, so apresentados testes empricos para a investigao de ocorrncia de fenmenos de so-

bre-reao e sub-reao no mercado de aes brasileiro. Para esses testes, proposto um modelo ba-

seado na teoria de conjuntos Fuzzy, que possui forte relao com as heursticas de representatividade

e ancoramento, estabelecidas na teoria de fnanas comportamentais. o modelo proposto empregado

para a formao de carteiras e utiliza indicadores fnanceiros de companhias abertas. Para as anlises so

utilizados dois conjuntos de aes, um do setor de petrleo e petroqumica e outro do setor txtil, com

indicadores fnanceiros relativos ao perodo de 1994 a 2005.

Renato Aparecido Aguiar

Professor do Departamento de Engenheira Eltrica, Centro Universitrio da Fundao Educacional Inaciana

renato.aguiar@poli.usp.br

Roberto Moura Sales

Professor do Departamento de Engenharia de Telecomunicaes e Controle da Escola Politcnica, Universidade de So Paulo

roberto@lac.usp.br

Lucy Aparecida de Sousa

Professora do Departamento de Economia, Fundao Armando lvares Penteado

lucy@interlinkconsultoria.com.br

Recebido em 21.02.2006. Aprovado em 25.06.2007

Avaliado pelo sistema double blind review

Editor Cientco: Ricardo Ratner Rochman

ABSTRACT This paper presents empirical tests for investigating the occurrence of over-reaction and under-reaction phenomena in the Brazilian

stock market. It is proposed that a model based on the theory of fuzzy sets, which bears a strong relationship to representativeness and anchoring

heuristics, as established in the theory of behavioral nance, should be used for these tests. The proposed model is used to form portfolios and uses

the nancial indicators of publicly-quoted companies. Two lots of shares were used for the analyses; one from the oil and petro-chemical sector

and the other from the textile sector; the nancial indicators for the period 1994 to 2005 were used.

PALAVRAS-CHAVE Sobre-reao, sub-reao, conjuntos fuzzy, fnanas comportamentais, classifcao de aes.

KEYWORDS Over-reaction, under-reaction, fuzzy sets, behavioral nance, share classication.

jul. /Set. 2008 RAE 9

Renato apaRecido aguiaR RobeRto MouRa SaleS lucy apaRecida de SouSa

intuito investigar a viabilidade de estratgias operacio-

nais classicadas como estratgias de momento e estra-

tgias contrrias.

Estudos de problemas semelhantes em diferentes mer-

cados (DeBONDT e THALER, 1985), realizados no mer-

cado dos Estados Unidos, constataram que, quando aes

so ranqueadas com base nos retornos passados de trs a

cinco anos, vencedores passados tendem a ser perdedores

futuros, e vice-versa. Este efeito foi atribudo sobre-rea-

o do investidor. Atravs de uma anlise de retornos de

ativos no mercado chins, Kang e outros (2002) encon-

traram sobre-reao a curto prazo e sub-reao a mdio

prazo, estatisticamente signicantes.

Outros trabalhos que tambm abordam o problema

de sobre-reao e sub-reao, utilizando conceitos de -

nanas comportamentais, so os de Jegadeesh e Titman

(1993), que identicam a ocorrncia de sub-reao ao

constatar que, a mdio prazo, vencedores passados con-

tinuam a superar perdedores passados; de Jegadeesh

(1990), que constatam sobre-reao relativa a um hori-

zonte de curto prazo; de Kimura (2003), que adapta o

modelo desenvolvido por DeBondt e Thaler ao mercado

de aes do Brasil; de Minardi (2004), que investiga se

sries histricas de preos podem prever retornos futu-

ros, utilizando uma metodologia anloga de Jegadeesh

(1990) e Barberis, Shleifer e Vishny (1998); e, nalmen-

te, os estudos de Daniel, Hirshleifer e Subrahmanyam

(1998), que explicam como os vieses de julgamento dos

investidores podem produzir sobre-reao ou sub-reao

em funo de alguns eventos.

Para os desenvolvimentos aqui apresentados, avalia-

se o elo, ainda pouco investigado na literatura, conforme

observado em Peters (1996), entre a teoria de conjun-

tos Fuzzy, originalmente proposta por Zadeh (1965), e

as heursticas da teoria de nanas comportamentais. O

objetivo , assim, identicar o ndice de pertinncia as-

sociado a diferentes conjuntos de aes e avaliar certas

propriedades de cada um desses conjuntos no mercado

nanceiro. Para isso, desenvolve-se uma metodologia,

utilizando-se o algoritmo denominado Fuzzy Clustering

Means, para a classicao desse conjunto de aes do

mercado brasileiro, a partir de ndices nanceiros das

empresas correspondentes. Para vericao emprica, so

utilizados dois conjuntos de aes: aes do setor de pe-

trleo e petroqumica e aes do setor txtil, referentes ao

perodo de 1994 a 2005. Mostra-se, ento, que o Modelo

Fuzzy Comportamental proposto incorpora inuncias

heursticas da teoria comportamental; a partir do modelo

para classicao de aes, so apresentados testes para

as hipteses de sobre-reao e sub-reao.

INTRODUO

H dcadas o desenvolvimento de ferramentas que auxiliam

na tomada de decises de investidores na rea de nanas

tem sido objeto de intensa pesquisa em todo o mundo. De

modo geral, as decises nanceiras visam maximizao

de retornos futuros dos ativos, mas, com a evoluo dessa

e de outras premissas bsicas, produziram-se teorias con-

itantes, como o caso da Teoria de Mercados Ecientes e

a Teoria de Finanas Comportamentais (SHILLER, 2002).

Cada teoria estruturou-se a partir de contribuies funda-

mentais de um grande nmero de autores (MODIGLIANI

e MILLER, 1958; SHARPE, 1964; FAMA, 1970; BARBERIS,

SHLEIFER e VISHNY, 1998; PETERS, 2003; PENNINGS,

2003; BENZION e YAGIL, 2003; RITTER, 2003), incluin-

do trabalhos que receberam o prmio Nobel em Economia,

como a Teoria de Portflio, proposta por Markowitz (1952,

1959), e a Teoria de Finanas Comportamentais, proposta

por Kahnemann (2002) e Smith (2002).

Em linhas gerais, a Teoria de Mercados Ecientes

pressupe que o investidor racional e avesso ao risco.

Conseqentemente, as decises dos investidores so to-

madas com base em informaes estatsticas e probabi-

lidades que projetam o desempenho futuro dos ativos e

de todo o mercado nanceiro. Em outra abordagem, a

Teoria Comportamental considera fatores de carter psi-

colgico dos investidores na tomada de decises, ou seja,

supe que os investidores no so totalmente racionais e

usam heursticas e regras prticas e que suas decises so

afetadas por preferncias e crenas. Alguns dos exemplos

citados como violao da racionalidade, baseando-se na

primeira teoria, so a pouca averso ao risco, o excesso

de conana e a sub ou sobre-reao s informaes. Os

artigos de Shiller (2002), Lima (2003) e Kimura (2003)

apresentam uma ampla exposio de questionamentos a

essas duas teorias.

Apesar das diferenas de opinies, as nanas compor-

tamentais tm-se mostrado uma ferramenta adequada na

abordagem de diversos problemas. Na rea de precicao

de ativos, por exemplo, tem sido usada para interpretar

fenmenos que envolvem retornos de ativos. Da anlise

de informaes relativas ao comportamento do mercado

nanceiro, tem-se aprendido muito sobre a conduta de

investidores e analistas. Na rea de nana corporativa,

a abordagem comportamental tem alertado para atitudes

tais como excessiva averso a risco e excessivo otimismo

(KAHNEMANN, 2002).

Com base nessa abordagem, o presente trabalho reali-

za um estudo de fenmenos de sobre-reao e sub-reao

relacionados ao mercado de aes brasileiro, tendo como

aRtigoS UM MODELO FUZZY COMPORTAMENTAL PARA ANLISE DE SOBRE-REAO E SUB-REAO NO MERCADO DE AES BRASILEIRO

10 RAE vol. 48 n3

O trabalho est organizado da seguinte maneira. Na

primeira seo, so apresentados conceitos sobre nan-

as comportamentais e modelos baseados nessa teoria.

Na segunda seo, so apresentados conceitos bsicos re-

lativos a conjuntos Fuzzy e o algoritmo Fuzzy Clustering

Means. A metodologia para obteno do Modelo Fuzzy

Comportamental proposto apresentada na seo se-

guinte. Na quarta seo, explicita-se o procedimento

para a realizao dos testes empricos de hipteses de

sub-reao e sobre-reao. Os resultados so apresenta-

dos na quinta seo. Finalmente, encaminha-se a con-

cluso, apontando as contribuies deste estudo e os

seus limites.

FINANAS COMPORTAMENTAIS

No incio da dcada de 1970, quando a teoria de merca-

dos ecientes j havia atingido um alto grau de inuncia

no pensamento econmico, a busca do entendimento de

anomalias de comportamento em mercados nanceiros

em todo o mundo trouxe a incluso de conceitos da psi-

cologia e da sociologia nas anlises econmicas, a ponto

dos trabalhos de Kahnemann (2002) e Smith (2002) te-

rem sido merecedores do prmio Nobel de Economia em

2002. Os elementos envolvidos nessa nova abordagem

levaram elaborao da chamada Teoria de Finanas

Comportamentais.

Em contraposio teoria de mercados ecientes, a

teoria comportamental assume que indivduos tomam

decises governados por heursticas, ou regras prticas,

baseados em raciocnio que se desvia de regras esta-

tsticas. A psicologia cognitiva, que estuda o processo

mental hipoteticamente por detrs do comportamento,

est na base dessa abordagem e mostra que os indiv-

duos valorizam excessivamente as experincias recen-

tes e so demasiadamente conantes em suas prprias

habilidades, o que leva a distores em seu pensamento

(RITTER, 2003).

So diversas as heursticas que inuenciam a tomada

de decises. A seo seguinte descreve o vis produzido

pelo uso das heursticas de representatividade e de an-

coramento (PETERS, 1996), as quais esto diretamente

relacionadas com a teoria de conjuntos Fuzzy, conforme

tratado na seo seguinte.

Heurstica de Representatividade

A heurstica de representatividade est associada essen-

cialmente similaridade entre os elementos estudados.

A seguir, apresentado um exemplo clssico proposto

por Peters (2003), em que a tomada de deciso, mesmo

quando conhecida a probabilidade de ocorrncia dos

resultados, fortemente inuenciada por informaes

descritivas, isto , os indivduos preferem valorizar in-

formaes descritivas a considerar as probabilidades de

ocorrncia do fato.

No exemplo, indivduos devem responder qual a

ocupao de uma pessoa escolhida aleatoriamente em

um grupo de dez, sabendo-se que oito pessoas do gru-

po so motoristas de caminho e duas so corretores.

No primeiro procedimento, as dez pessoas esto igual-

mente vestidas e, aps a escolha de uma dentre as dez,

a maioria dos participantes, apoiada na probabilidade

conhecida, julgaram que esta pessoa seria um motorista

de caminho. J no segundo procedimento foi adiciona-

do um elemento de ambigidade; as dez pessoas foram

vestidas diferentemente e foi escolhida uma pessoa ves-

tindo terno, culos e portando uma pasta. Nesse caso, a

maioria dos participantes identicou o escolhido como

corretor, apesar da probabilidade de ele ser motorista de

caminho superar a probabilidade, conhecida a priori,

de ser corretor.

Nesse exemplo, o homem vestindo terno, culos e por-

tando uma pasta tem mais similaridade com o conjunto

de corretores e menos similaridade com o conjunto de

motoristas de caminho. Os indivduos que se baseiam

em informaes descritivas disponveis tornam-se mais

conantes quando surge uma nova informao, represen-

tada pelo elemento de ambigidade e, no exemplo ante-

rior, respondem que a pessoa selecionada era um corretor

(PETERS, 1996).

No contexto das decises em economia, um indivduo

sob a inuncia da heurstica de representatividade tem

uma forte tendncia a dar mais nfase s informaes re-

centes. Como no exemplo anterior, o fato de haver uma

nova informao ambgua reduz a preciso da anlise,

produzindo decises com vis de sobre-reao (AMIR e

GANZACH, 1998).

No caso especco do mercado de aes, a hiptese

de sobre-reao estabelece que, quando o investidor no

est seguro em relao ao preo intrnseco de uma ao,

h uma tendncia em dar mais nfase s notcias recentes

associadas ao, em detrimento de sua crena passa-

da ou de informaes passadas. Dessa forma, o investi-

dor sob a inuncia da heurstica de representatividade

tem uma reao excessivamente otimista (pessimista)

quando o valor de uma ao est aumentando (dimi-

nuindo) (OFFERMAN e SONNEMANS, 2004; BAYTAS

e CAKICI, 1999).

Experimentos desse tipo fortalecem a hiptese de que,

jul. /Set. 2008 RAE 11

Renato apaRecido aguiaR RobeRto MouRa SaleS lucy apaRecida de SouSa

sob condies de ambigidade, um mtodo que utiliza

conjuntos Fuzzy mais adequado para modelar a tomada

de deciso do que mtodos estatsticos, visto que a toma-

da de deciso sob condies de ambigidade ancora-se

na similaridade, ignorando a probabilidade de ocorrncia

(PETERS, 2003).

Heurstica de Ancoramento

Freqentemente, as pessoas baseiam-se em elementos ou

condies de referncia para tomar decises. Nesse caso,

diz-se que a deciso est ancorada em um referencial, ou

seja, a deciso baseia-se em uma heurstica de ancora-

mento. A heurstica de ancoramento, diferentemente da

heurstica de representatividade, conduz ao excesso de

moderao na tomada de deciso, produzindo assim o fe-

nmeno de sub-reao (AMIR e GANZACH, 1998), em

que vencedores passados tendem a ser vencedores futuros

e perdedores passados tendem a ser perdedores futuros

(FAMA, 1998). A heurstica de ancoramento est associa-

da a decises conservadoras, fazendo com que as pessoas

resistam a mudanas bruscas de suas decises quando se

deparam com novas informaes.

Em termos da teoria de conjuntos Fuzzy, como ve-

remos a seguir, uma deciso com base nesta heurstica

focada no elemento de maior referncia no conjun-

to, ou seja, o elemento de pertinncia total, m(x)=1

(PETERS, 1996).

Modelos em Finanas Comportamentais

Conforme j mencionado, a teoria de nanas com-

portamentais incorpora elementos diferentes daqueles

considerados na teoria de mercados ecientes (RITTER,

2003). Esse fato tem permitido o desenvolvimento de

alguns novos modelos para explicar possveis anomalias

no mercado nanceiro. Tais anomalias, quando inex-

plicveis com as ferramentas clssicas, tm encontrado

explicaes satisfatrias atravs da teoria de nanas

comportamentais (STRACCA, 2004). A seguir, so ci-

tados alguns modelos baseados nas heursticas de repre-

sentatividade e ancoramento.

Modelo de Barberis, Shleifer e Vishny

No trabalho desenvolvido por Barberis, Shleifer e Vishny

(1998), foi proposto um modelo do sentimento do in-

vestidor baseado em vis comportamental decorrente

das heursticas citadas, o qual induz investidores a sub-

reagir ou sobre-reagir s informaes disponveis. Nesse

modelo, os lucros seguem um passeio aleatrio, porm

os investidores crem que o comportamento dos lucros

se d em dois regimes. No regime 1, os lucros revertem

mdia, enquanto no regime 2, os lucros seguem certa

tendncia.

Quando os investidores acreditam que o regime 1

atua no mercado, os preos das aes sub-reagem mu-

danas nos lucros, pois o investidor reage muito pou-

co aos anncios de alteraes recentes nos lucros. Por

outro lado, os investidores extrapolam incorretamen-

te a tendncia quando acreditam que o regime 2 atua

no mercado, fazendo com que o preo da ao tenda a

sobre-reagir.

Modelo de Daniel, Hirshleifer e Subrahmanyam

O modelo de Daniel, Hirshleifer e Subrahmanyam (1998)

visa conciliar as constataes empricas de sobre-reao

e sub-reao. Segundo esses autores, os investidores

sem informao no apresentam vis comportamental,

enquanto os investidores informados so inuencia-

dos por dois tipos de vis: o excesso de conana, que

est associado heurstica de representatividade, e a

valorizao demasiada de suas percepes, associada

heurstica de ancoramento. A valorizao demasiada da

percepo conduz os investidores a darem menos nfa-

se s avaliaes disponveis publicamente, exagerando

a preciso de suas anlises sobre os valores dos ativos.

Como conseqncia, os autores constatam que a sobre-

valorizao da informao privada e a sub-valorizao

da informao pblica tendem a produzir sub-reao

a curto prazo, seguida de sobre-reao a longo prazo,

quando a informao pblica tende a superar o vis

comportamental.

Modelo de Hong e Stein

No modelo de Hong e Stein (1999), so caracterizados

dois tipos de agentes: os espectadores de notcias e os

operadores de momento. Os espectadores de notcias

tomam decises a partir de idias e opinies prprias,

desprezando informaes correntes e passadas. Os ope-

radores de momento condicionam suas anlises a me-

didas de preos passados, no levando em conta novas

informaes.

Nesse modelo, assumindo inicialmente a tendncia

sub-reao, constata-se que, com a incluso de operadores

de momento no mercado, cria-se uma elevao excessiva

nos preos dos ativos, gerando, dessa forma, uma sobre-

reao. Assim, pelo modelo de Hong e Stein, a existncia

de sub-reao pode gerar a sobre-reao.

Algumas pesquisas similares tm sido feitas em outros

mercados, com adaptao de metodologias j existentes.

Como exemplo, Kang e outros (2002), baseados no m-

todo proposto por Jegadeesh e Titman (1993), avaliam

aRtigoS UM MODELO FUZZY COMPORTAMENTAL PARA ANLISE DE SOBRE-REAO E SUB-REAO NO MERCADO DE AES BRASILEIRO

12 RAE vol. 48 n3

a existncia de sub-reao ou sobre-reao no merca-

do de aes da China. Kimura (2003) adapta a meto-

dologia apresentada em DeBondt e Thaler (1985) ao

mercado de aes do Brasil para investigar a inuncia

de vis comportamental nos preos das aes. Tambm

para aes no Brasil, Minardi (2004) verica se sries

histricas de preos de aes so capazes de prever re-

tornos futuros, utilizando uma metodologia anloga

de Jegadeesh (1990).

TEORIA DOS CONJUNTOS FUZZY E BASE

MATEMTICA

A teoria de conjuntos Fuzzy foi originalmente apresenta-

da por Zadeh (1965) e tem, como uma de suas principais

caractersticas, o fato de permitir o tratamento de proble-

mas que envolvam variveis chamadas lingsticas, tais

como: quente, muito quente, alto, baixo, recomendvel,

pouco recomendvel, muito arriscado etc.

A propriedade que surge quando se consideram va-

riveis lingsticas para caracterizar objetos estudados

que, ao invs de esses objetos pertencerem ou no a

um certo conjunto como determina a teoria clssica de

conjuntos, seus ndices de pertinncia estaro associados

a diferentes conjuntos.

Como exemplo, pode-se dizer que um brasileiro com

1,80 m de altura tem um ndice de pertinncia maior

associado ao conjunto de pessoas altas do que o ndice

de pertinncia associado ao conjunto de pessoas baixas.

Dito de outra maneira, essa pessoa tem um perl que

mais se aproxima de uma pessoa alta do que de uma pes-

soa baixa.

Nas aplicaes, a teoria Fuzzy tem sido emprega-

da em diversas reas, como na engenharia (GRAHAM

e NEWELL, 1989), na medicina (BATES e YOUNG,

2003), na biologia (WOOLF e WANG, 2000) e tambm

na economia (DOURRA e SIY, 2002; WONG e WANG,

1991). Para Zadeh (1973), os inmeros exemplos apre-

sentados na literatura mostram que o emprego de va-

riveis lingsticas e algoritmos Fuzzy constitui uma

ferramenta poderosa para a modelagem e anlise do

comportamento de sistemas complexos, que apresen-

tem fenmenos cuja descrio matemtica no possa

ser feita de forma adequada atravs de equaes alg-

bricas ou diferenciais.

Conjuntos Fuzzy

Nesta seo, so apresentados conceitos bsicos da teo-

ria de conjuntos Fuzzy. Como essa teoria possui vrias

ramicaes, que incluem diversos conceitos alm dos

necessrios para o entendimento do algoritmo Fuzzy

Clustering Means aqui utilizado, a apresentao a seguir

est organizada de forma delimitada. Isso no deve ser

interpretado, porm, como um desestmulo para o apro-

fundamento dessa teoria, uma vez que nossa opinio de

que a pesquisa nesse campo poder trazer importantes

desenvolvimentos futuros. Existem diversos textos cls-

sicos que podem ser consultados para compreenso mais

profunda acerca da teoria Fuzzy (ZADEH, 1965, 1973;

ZIMMERMANN, 1996; DIAMOND e KLOEDEN, 1994;

KAUFMANN, 1975).

Nessa teoria, o ndice de pertinncia pode ser entendi-

do como uma medida do grau de anidade, similaridade

ou compatibilidade entre elementos.

Denio 1: Sejam o conjunto X = {x

1

, x

2

,...,x

m

} e C

1

,

C

2

,...,C

n

subconjuntos de X. Sejam ainda nmeros reais

0 m

i

(x

j

) 1, i = 1,2,...,n e j = 1,2,...,m, tais que, para todo

j = 1,2,...,m, tem-se . Nessas condies, m

i

(x

j

)

chamado ndice de pertinncia do elemento x

j

com rela-

o ao subconjunto C

i

. O exemplo seguinte ilustra o sig-

nicado desta denio.

Exemplo 1: Seja o conjunto

X = {x

1

= (1,2), x

2

= (2,1), x

3

= (2,3), x

4

= (4,1), x

5

= (4,3),

x

6

= (5,2),} e os subconjuntos C

1

e C

2

representados na

Figura 1.

Segundo a teoria clssica de conjuntos, ao escrever

C

1

= {x

1

, x

2

, x

3

} e C

2

= {x

4

, x

5

, x

6

}, ca estabelecido que

x

1,2,3

C

1

e x

4,5,6

C

2

. Observa-se, ainda, que x

1,2,3

C

2

e x

4,5,6

C

1

. No contexto da teoria de conjuntos Fuzzy,

porm, a associao de ndices de pertinncia aos ele-

mentos x

i

introduz a idia de que x

1

, x

2

e x

3

pertencem

mais a C

1

do que pertencem a C

2

e x

4

, x

5

e x

6

pertencem

mais a C

2

do que pertencem a C

1

. Embora esses ndices

possam ser denidos de vrias formas, uma denio bas-

tante simples, para esse exemplo, m

1

(x

1

) = m

2

(x

6

) = 1 e

m

2

(x

1

) = m

1

(x

6

) = 1, indicando pertinncia total de x

1

em

relao a C

1

, pertinncia nula de x

1

em relao a C

2

, per-

tinncia total de x

6

em relao a C

2

e pertinncia nula de

x

6

em relao a C

1

. Claramente, essa denio satisfaz s

condies m

1

(x

1

) + m

2

(x

1

) = 1 e m

1

(x

6

) + m

2

(x

6

) = 1. Para

os demais elementos, os ndices de pertinncia poderiam

ser denidos, por exemplo, com base nas distncias em

relao aos elementos x

1

e x

6

, respectivamente, que so

os elementos de pertinncia total. A m de respeitar as

condies , essas distncias devem,

jul. /Set. 2008 RAE 13

Renato apaRecido aguiaR RobeRto MouRa SaleS lucy apaRecida de SouSa

no entanto, ser normalizadas pela soma das distncias

em relao a esses pontos de pertinncia total. Ainda,

de forma a se ter maior pertinncia quanto menor for a

distncia, faz-se

Analogamente,

Algoritmo Fuzzy Clustering Means (FCM)

Dentre as tcnicas para o agrupamento ou a classicao

de elementos em subconjuntos de um conjunto dado, o

algoritmo Fuzzy Clustering Means (FCM) constitui uma

ferramenta eciente nos casos

em que as caractersticas ou

os atributos dos elementos

estudados podem ser repre-

sentados atravs de um vetor

de nmeros reais. Nesses ca-

sos, com base em uma matriz

denominada matriz-padro

de dimenso n p, sendo n

o nmero de elementos e p

a dimenso dos vetores das

caractersticas desses elemen-

tos, o algoritmo FCM permite

identicar clusters ou agrupa-

mentos de elementos, tais que

os elementos de um mesmo

grupo sejam mais similares,

ou mais compatveis, que elementos em grupos diferen-

tes (ZIMMERMANN, 1996). Como no exemplo apresen-

tado na subseo anterior, o grau de similaridade tambm

ser, aqui, denido com base na distncia euclidiana en-

tre os elementos, em um espao de dimenso p.

Como ilustrao, no exemplo da subseo acima, a

matriz-padro correspondente aos elementos x

1

, x

2

,...,x

6

possui seis linhas, pois o nmero de elementos n = 6,

sendo cada linha formada pelas componentes que re-

Figura 1 - Subconjuntos C

1

e C

2

aRtigoS UM MODELO FUZZY COMPORTAMENTAL PARA ANLISE DE SOBRE-REAO E SUB-REAO NO MERCADO DE AES BRASILEIRO

14 RAE vol. 48 n3

presentam as caractersticas dos elementos, ou seja, as

coordenadas no espao de dimenso p = 2. Assim, neste

exemplo, a matriz-padro, M, ser dada por:

Como na aplicao especca deste trabalho os elementos

estudados sero agrupados em dois subgrupos apenas, a

apresentao que se segue, descrevendo os conceitos e

os passos do algoritmo FCM, ser particularizada para

essa situao. Assim, sejam x

1

, x

2

,...,x

m

elementos de

um conjunto X, e considere o problema de agrupar es-

tes elementos em dois subgrupos, C

1

e C

2

, de elementos

de X. Esses subgrupos devem ser caracterizados atravs

dos ndices de pertinncia associados aos elementos x

1

,

x

2

,...,x

m

, de forma que m

1

(x

i

) > m

2

(x

i

) para todo x

i

em C

1

e m

2

(x

j

) > m

1

(x

j

) para todo x

j

em C

2

, ou seja, a pertinncia

de um elemento de C

1

, relativamente a C

1

, deve ser maior

do que a sua pertinncia relativamente a C

2

e a pertinn-

cia de um elemento de C

2

, relativamente a C

2

, deve ser

maior do que a sua pertinncia relativamente a C

1

. Para

os casos em que m

2

(x

j

) = m

1

(x

j

) = 0,5, adota-se qualquer

das possibilidades x

j

C

1

ou x

j

C

2

. O algoritmo FCM

determina os subgrupos C

1

e C

2

atravs da soluo do

problema seguinte.

Dados os elementos x

1

, x

2

,...,x

m

, descritos na forma

de vetores de dimenso p, determinar os vetores c

1

e

c

2

, tambm de dimenso p, e os ndices de pertinncia

m

1

(x

j

) 0 e m

2

(x

j

) 0, j = 1,2,...,m, satisfazendo m

1

(x

j

) +

m

2

(x

j

) = 1, j = 1,2,...,m, de forma a minimizar a funo

.

Esse problema pode ser escrito de forma abreviada,

como o seguinte problema de otimizao:

(1)

Em geral, os vetores c

1

e c

2

, chamados vetores de centro

associados aos subgrupos C

1

e C

2

, no coincidem com

nenhum dos elementos de X. Cada vetor de centro carac-

teriza um subgrupo como uma concentrao de elemen-

tos ao seu redor. Esse centro, por sua vez, pode ser visto

como uma referncia de similaridade entre os elementos.

Em outras palavras, o centro associado ao subgrupo pode

ser entendido como um padro que representa todos os

elementos que o cercam. Dessa forma, o centro associado

ao subgrupo ter sempre um ndice de pertinncia igual a

1, relativamente a esse subgrupo, e o ndice de pertinncia

de cada elemento em relao ao subgrupo est associado

distncia entre cada elemento e o centro correspondente.

Quanto maior a similaridade de um elemento em relao

a determinado subgrupo, isto , quanto menor a distn-

cia de um elemento ao centro de determinado subgrupo,

mais prximo da unidade ser o seu ndice de pertinncia

em relao a esse subgrupo.

O problema de otimizao dado pela equao (1)

pode ser resolvido analiticamente, e a soluo dada por

Bezdek (1981):

(2)

(3)

Como se pode observar, o clculo dos vetores de centro,

c

i

, pela equao (2), depende dos ndices de pertinncia,

m

i

(x

j

). Estes, por sua vez, dependem de c

i

, conforme a

equao (3). A soluo pode ser obtida de forma iterati-

va, atravs do algoritmo denominado FCM, cujos passos

so descritos a seguir.

Passo 1: Iniciar uma matriz de ndices de pertinncia,

de modo que m

1

(x

j

) + m

2

(x

j

) = 1, j = 1,2,...,m e m

1

(x

j

)

0 e m

2

(x

j

) 0, j = 1,2,...,m;

Passo 2: Calcular os centros c

1

e c

2

, atravs da equao

(2);

Passo 3: Recalcular, atravs da equao (3), a nova ma-

triz de pertinncias, utilizando os vetores dos centros

obtidos no passo 2.

Repetir os passos 2 e 3 at que o valor da funo objeti-

vo, equao (1), no mais decresa, segundo a preciso

adotada.

Como exemplo, a aplicao do algoritmo FCM ao

exemplo 1 da seo 2 produz como resultado os cen-

tros c

1

= (1,65;1,99) e c

2

= (4,34;2,00) e os ndices de

jul. /Set. 2008 RAE 15

Renato apaRecido aguiaR RobeRto MouRa SaleS lucy apaRecida de SouSa

pertinncia mostrados na Tabela 1. Pelos resultados (ver

Tabela 1: ndices de pertinncia de cada elemento em re-

lao a cada subgrupo), pode-se observar que os centros

resultantes no coincidem com nenhum dos elementos

dados, o que representa a situao mais freqente nas

aplicaes. De fato, a coincidncia de elementos com

centros caracteriza uma simetria na distribuio dos ele-

mentos de cada subgrupo em torno de um dos elemen-

tos do subgrupo, o que improvvel quando se utilizam

dados reais; ou o elemento que coincide com o centro

est muito afastado dos demais elementos do grupo, ca-

racterizando, isoladamente, um subgrupo constitudo de

um nico elemento. Nesse caso, recomendado elimi-

nar este elemento do conjunto de elementos em estudo

(ZIMMERMANN, 1996).

Na seo seguinte, proposto um novo modelo, ba-

seado em conjuntos Fuzzy, para classicao de aes.

Assim como os modelos citados anteriormente, o modelo

proposto tambm incorpora as caractersticas de represen-

tatividade e ancoramento.

MODELO FUZZY COMPORTAMENTAL

Nesta seo apresentada a metodologia utilizada para o

desenvolvimento do modelo Fuzzy comportamental pro-

posto. Esse modelo constitui-se de duas etapas de anlise:

reconhecimento de padres e classicao de aes. Os

dados ou caractersticas das aes, utilizados pelo modelo,

so indicadores nanceiros de companhias abertas, com-

preendendo ndices de rentabilidade, ndices de avaliao

de aes e um ndice de endividamento lquido. Para este

trabalho, coletaram-se no banco de dados Economtica

(2005) ndices trimestrais dessa natureza relativos ao pe-

rodo compreendido entre o 4 trimestre de 1994 e o 3

trimestre de 2005.

A relao entre esses ndices e o retorno nanceiro das

aes de determinada companhia um tema bastante

discutido na literatura (GITMAN, 1984; CASAGRANDE

NETO, SOUSA e ROSSI, 2000; MARTINS, 2001). Para o

desenvolvimento deste trabalho foram testados diversos

conjuntos de ndices nanceiros relacionados liquidez,

rentabilidade, ao endividamento e avaliao de aes,

agrupados de diferentes maneiras. Os ndices aqui sele-

cionados foram os que produziram melhores resultados

e foram os ndices efetivamente adotados. Esses ndices

dividem-se em:

ndices de rentabilidade: Giro do Ativo (GA), Margem

Lquida (ML), Rentabilidade do Ativo (RA), Renta-

bilidade do Patrimnio Lquido (RPL) (GITMAN,

1984);

ndice de endividamento: Endividamento lquido sobre

o patrimnio lquido (GITMAN, 1984);

ndices de avaliao de aes: Preo sobre Valor Patri-

monial da Ao (P/VPA), Preo sobre Lucro por Ao

(P/L) (MATARAZZO, 1998).

As duas etapas do modelo proposto so descritas a

seguir.

Etapa 1: nesta etapa, denominada etapa de reconheci-

mento de padres, utilizou-se, para um dado conjunto de

aes, o algoritmo FCM para classicao de aes em

dois grupos. Conforme visto na segunda seo, cada gru-

po representado por um vetor de centro e as aes clas-

sicadas nesse grupo sero aquelas com maiores ndices

de pertinncia, quando comparados aos ndices relativos

ao outro grupo. Essa anlise foi baseada em informaes

trimestrais divulgadas pelas companhias no perodo que

se estende desde o 4 trimestre de 1994 at o 3 trimes-

tre de 2000. Em cada trimestre t, o algoritmo FCM foi

aplicado matriz padro n p, em que cada uma das n

linhas corresponde a uma companhia do grupo estudado

e cada uma das p colunas corresponde aos ndices nan-

ceiros associados companhia. Como resultado, foram

obtidos dois grupos e calculou-se o log-retorno mdio

que cada grupo produziu ao nal do trimestre t + 1, con-

Tabela 1 ndices de pertinncia de cada elemento em relao a cada subgrupo

ELEMENTO m

1

m

2

x

1

0,9630 0,0370

x

2

0,8532 0,1468

x

3

0,8530 0,1470

x

4

0,1470 0,8530

x

5

0,1468 0,8532

x

6

0,0370 0,9630

aRtigoS UM MODELO FUZZY COMPORTAMENTAL PARA ANLISE DE SOBRE-REAO E SUB-REAO NO MERCADO DE AES BRASILEIRO

16 RAE vol. 48 n3

forme equao (4):

(4)

sendo:

valor da ao i ao nal do trimestre t;

valor da ao i ao nal do trimestre t + 1;

n nmero de aes classicadas no grupo.

O grupo que produziu um retorno nanceiro mdio maior

foi denominado grupo bom e o que produziu menor re-

torno nanceiro mdio foi denominado grupo ruim.

interessante observar que, nessa etapa de reconhecimento

de padro, a caracterizao do grupo como bom ou ruim

s possvel ao nal do trimestre t + 1, ou seja, a poste-

riori. O objetivo da etapa 2 estabelecer um procedimento

que permita, j ao nal do trimestre t, caracterizar o grupo

que supostamente ter um desempenho bom ou ruim ao

nal do trimestre t + 1.

Etapa 2: esta etapa, denominada etapa de classicao

de aes, foi desenvolvida a partir dos resultados obtidos

na etapa 1 e tem como objetivo obter uma classicao, ao

nal do trimestre t, dos grupos de aes com desempenho

presumivelmente bom e ruim ao nal do trimestre t

+ 1. Assim, diferentemente da etapa 1, pretende-se aqui

fazer uma classicao a priori.

Como j descrito, o vetor de centro obtido na etapa 1

para cada grupo um referencial de semelhana para as

aes daquele grupo. Para essa segunda etapa, foram con-

siderados, separadamente, os conjuntos formados pelos

centros dos 1

os

trimestres, 2

os

trimestres, 3

os

trimestres e

4

os

trimestres nos anos de 1995 a 2000.

Como ilustrao, para os 1

os

trimestres, h seis 1

os

tri-

mestres (1

o

trim./1995, 1

o

trim./1996, 1

o

trim./1997, 1

o

trim./1998, 1

o

trim./1999 e 1

o

trim./2000) e para cada um

desses trimestres tem-se um vetor de centro bom e um

ruim. Resultam, portanto, 12 vetores de centros, sendo seis

bons e seis ruins. Com o objetivo de obter um nico vetor

de centro bom e um nico vetor de centro ruim capazes

de representar, respectivamente, os seis centros bons e os

seis centros ruins, formou-se uma matriz-padro compos-

ta por esses 12 vetores de centros e, novamente, aplicou-se

o algoritmo FCM. Para obter o resultado, determina-se o

vetor de centro dos centros bons, aqui denominado vetor

de centro vencedor, ao redor do qual os vetores de centros

bons se concentram e outro vetor de centro, denominado

vetor de centro perdedor, cercado pelos vetores de centros

ruins. Os vetores de centro vencedor e perdedor so assu-

midos, respectivamente, como referenciais para as aes

promissoras e no promissoras naquele trimestre. O mes-

mo procedimento foi adotado para obteno dos vetores

de centro vencedor e perdedor para os 2

os

trimestres, 3

os

trimestres e 4

os

trimestres.

Para a classicao de uma ao em determinado tri-

mestre, basta calcular os ndices de pertinncia relativos

aos centros vencedor e perdedor correspondentes quele

trimestre. O ndice de pertinncia maior dene a ao

como promissora ou no promissora naquele trimestre.

No que se segue, para cada trimestre, o grupo de aes

promissoras ser denominado carteira vencedora e o gru-

po de aes no promissoras ser denominado carteira

perdedora. Para os resultados numricos, a classicao

de aes foi feita no perodo do 1

o

trimestre de 2001 ao

3

o

trimestre de 2005.

As aes consideradas pertencem ao setor petrleo/

petroqumica, sendo as seguintes: Ciquine, Copene,

Copesul, Ipiranga Dist, Ipiranga Pet, Ipiranga Ref,

Oxiteno, Petrobras, Petroflex, Petroqumica Unio,

Polialden, Politeno, Qumica Geral, Supergasbras, Triken,

Unipar, e as seguintes aes do setor txtil: Alpargatas,

Alpargatas Santista, Brasperola, Cambuci, Cia. Hering,

Coteminas, Cremer, Fab. C. Renaux, Guararapes, Karsten,

Marisol, Pettenati, Tecel S. Jos, Teka.

Ressalta-se que algumas das aes consideradas possuem

baixa liquidez e, conseqentemente, o preo pode no ree-

tir o valor e o contexto atual destas empresas. Embora no

tenha sido usado nenhum mecanismo para o tratamento

deste fato, tal como a introduo de um fator de ajuste dos

preos, acredita-se que procedimentos como esses podem

minimizar eventuais distores nos resultados, devendo,

assim, ser objeto de pesquisa futura. Por outro lado, des-

considerar as aes com baixa liquidez no seria adequado

devido ao reduzido tamanho da amostra.

A partir das carteiras vencedoras e perdedoras, na se-

o seguinte so descritos procedimentos para testes das

hipteses de sobre-reao e sub-reao.

TESTES DE HIPTESES DE SOBRE-REAO E SUB-

REAO

Os fenmenos de sobre-reao e sub-reao tm sido fre-

qentemente estudados a partir de pesquisas empricas

(BARBERIS, SHLEIFEER e VISHNY, 1998; DeBONDT

e THALER, 1985; KIMURA, 2003; MINARDI, 2004).

O fenmeno de sobre-reao caracteriza-se pelo fato de

perdedores passados passarem a vencedores futuros, ou

vice-versa, e o fenmeno de sub-reao ocorre quando

vencedores passados permanecem vencedores no futu-

ro ou perdedores passados permanecem perdedores no

jul. /Set. 2008 RAE 17

Renato apaRecido aguiaR RobeRto MouRa SaleS lucy apaRecida de SouSa

futuro.

Os procedimentos para a realizao dos testes empricos

das hipteses de sobre-reao e sub-reao, juntamente

com os testes de signicncia estatstica, apresentados

neste trabalho, so semelhantes queles realizados em

DeBondt e Thaler (1985), e so descritos a seguir.

i) Utilizando os vetores de centro vencedor e perdedor,

aes so classicadas no nal de cada trimestre t,

como descrito na terceira seo. So assim formadas

as carteiras vencedora e perdedora para cada trimestre

t + 1.

ii) Utilizando as carteiras vencedora e perdedora, obtidas

ao nal de trimestre t, calcula-se o retorno residual

correspondente, para cada semana do trimestre t + 1,

denido conforme as equaes (5)-(7),

(5)

(6)

(7)

sendo:

retorno residual para a carteira vencedora, na

semana j do trimestre t + 1

retorno da carteira vencedora, na semana j do

trimestre t + 1

retorno associado ao Ibovespa, na semana j do

trimestre t + 1

valor da ao i, da carteira vencedora, no nal

da semana j do trimestre t + 1

valor da ao i, da carteira vencedora, no nal do

trimestre t

ndice Bovespa no nal da semana j do tri-

mestre t + 1

ndice Bovespa no nal do trimestre t

n nmero de aes da carteira vencedora

Clculos anlogos so feitos para a carteira perde-

dora.

iii) Com base nos retornos residuais correspondentes s

semanas de cada trimestre, so calculados os retornos

residuais mdios da carteira vencedora, , e da

carteira perdedora, , para cada trimestre, do 1

o

tri-

mestre/2001 ao 3

o

trimestre/2005. A hiptese de sobre-

reao diz que < 0, visto que o retorno

residual mdio da carteira perdedora supera o retorno

residual mdio produzido pela carteira vencedora

(BARBERIS, SHLEIFER e VISHNY, 1998; KIMURA,

2003). A m de avaliar se, em cada trimestre, a diferen-

a entre os retornos residuais mdios estatisticamente

signicante, feito um teste de estatstica-t. A hipte-

se nula a ser testada H

0

: = 0, contra

a hiptese alternativa de sobre-reao H

A

:

< 0. De forma anloga, a hiptese alternativa para

sub-reao resulta H

A

: > 0.

RESULTADOS

Nesta seo o Modelo Fuzzy Comportamental proposto na

terceira seo inicialmente utilizado para a formao de

carteiras e, em seguida, so feitos testes para as hipteses

de sobre-reao e sub-reao, utilizando-se a metodolo-

gia da quarta seo.

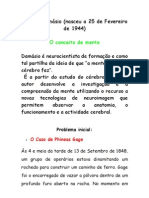

Como exemplo dos resultados obtidos, na Figura 2

so mostrados os grcos dos retornos residuais para a

carteira vencedora e para a carteira perdedora obtidas no

nal do 3

o

trimestre de 2002, bem como a diferena entre

eles durante cada semana do 4

o

trimestre de 2002, para

o setor petrleo/petroqumica. Nesse caso, so evidentes

os indcios de sobre-reao (ver Figura 2: Retornos resi-

duais semanais durante o 4

o

trimestre de 2002 para o setor

petrleo/petroqumica).

Calculando os retornos residuais mdios para esse tri-

mestre, para as carteiras vencedora e perdedora, constata-

se que a carteira perdedora supera em aproximadamente

7,85% o retorno residual mdio da carteira vencedora,

signicante ao nvel de 5% (estatstica t: 3,483).

As Tabelas 2 (Retornos residuais mdios e Teste-t para

o setor petrleo/petroqumica) e 3 (Retornos residuais

mdios e Teste-t para o setor txtil) apresentam os resulta-

dos obtidos utilizando o Modelo Fuzzy Comportamental,

considerando grupos vencedores e grupos perdedores para

ativos dos setores de petrleo e petroqumica e de txtil,

respectivamente. Nas tabelas so mostrados os retornos

residuais mdios para os grupos vencedor e perdedor, bem

como a diferena entre o retorno residual mdio do grupo

vencedor e o retorno residual mdio do grupo perdedor.

Assim, uma diferena positiva sugere sub-reao e uma

diferena negativa sugere sobre-reao. Os t-calculados

identicam as signicncias estatsticas das diferenas

entre os retornos residuais. Nota-se que na maioria dos

trimestres h indcios de sobre-reao para o setor petr-

leo/petroqumica e sub-reao para o setor txtil estatis-

ticamente signicantes.

Por exemplo, no 3

o

trimestre de 2002, para o setor pe-

trleo/petroqumica mostrado na Tabela 2, a estratgia

aRtigoS UM MODELO FUZZY COMPORTAMENTAL PARA ANLISE DE SOBRE-REAO E SUB-REAO NO MERCADO DE AES BRASILEIRO

18 RAE vol. 48 n3

contrria possibilita um ganho de 12,45%, estatistica-

mente signicante. J para o setor txtil, no 4

o

trimestre

de 2002, mostrado na Tabela 3, a estratgia de momento

possibilita um ganho de 14,67%. Assim, caracteriza-se a

inuncia predominante da heurstica de representativi-

dade quando se consideram aes do setor de petrleo/

petroqumica, visto que na maioria dos trimestres ocorre

sobre-reao estatisticamente signicante (ver Tabela 2:

Retornos residuais mdios e Teste-t para o setor de petr-

leo/petroqumica). Por outro lado, a heurstica de ancora-

mento predomina quando se consideram aes do setor

txtil, pois na maioria dos trimestres ocorre sub-reao

(ver Tabela 3: Retornos residuais mdios e Teste-t para o

setor txtil). Dessa forma, os resultados sugerem que os

efeitos de sobre-reao e sub-reao so funes do setor

de companhias.

Ressalta-se que, para aes do setor txtil, em alguns

trimestres o retorno residual mdio da carteira perdedo-

ra, , igual a zero. Isso ocorre devido ao fato de to-

das as aes consideradas terem sido classicadas como

vencedoras, ou seja, no houve aes classicadas como

perdedoras pelo modelo proposto.

Alm disso, como pode ser visto nas Tabelas 2 e 3, nota-

se que nos resultados obtidos existe uma alternncia entre

sub-reao e sobre-reao em alguns trimestres. Sendo as-

sim, as indicaes de sobre-reao para o setor de petrleo/

petroqumica e sub-reao para o setor txtil devem ser

vistas como uma informao de apoio ao analista quando

da tomada de deciso. Obviamente, a deciso nal de in-

vestimento deve levar em conta um conjunto mais amplo

de informaes, tanto quantitativas quanto qualitativas.

CONCLUSO

Neste artigo, proposto um modelo para a classicao

de aes, visando realizao de testes empricos das hi-

pteses de sobre-reao e sub-reao no mercado de aes

brasileiro, bem como a identicao de vis comporta-

mental nos preos dos ativos nanceiros.

O modelo proposto baseia-se na teoria de conjuntos

Fuzzy, que por sua vez possui estreita relao com a teoria

de nanas comportamentais, sugerindo assim a denomi-

nao de Modelo Fuzzy Comportamental. Para a forma-

o de carteiras, o modelo proposto utiliza indicadores

nanceiros de companhias abertas.

Semana

R

e

t

o

r

n

o

r

e

s

i

d

u

a

l

Figura 2 Retornos residuais semanais durante o 4

o

trimestre de 2002 para o setor de petrleo/petroqumica

jul. /Set. 2008 RAE 19

Renato apaRecido aguiaR RobeRto MouRa SaleS lucy apaRecida de SouSa

Neste estudo, foram utilizados dois conjuntos de aes:

do setor petrleo e petroqumica e do setor txtil. O se-

tor de petrleo e petroqumica apresenta indcios estatis-

ticamente signicantes de sobre-reao, indicando forte

inuncia da heurstica de representatividade, segundo

a qual dada mais importncia s informaes recentes.

No caso das carteiras formadas com aes do setor txtil,

constatam-se indcios de sub-reao, que indicam inun-

cia signicativa da heurstica de ancoramento na forma-

o dos grupos, ou seja, excesso de moderao. Assim,

possvel atravs do modelo proposto, investigar o grau

de inuncia das heursticas de representatividade e an-

coramento na tomada deciso em funo do setor consi-

derado. Alm disso, esses fatores comportamentais tm

um relacionamento direto com o modelo aqui proposto

nos seguintes sentidos: a heurstica de representatividade

est baseada principalmente na similaridade, a qual est

intimamente relacionada com o grau de pertinncia do

Modelo Fuzzy Comportamental; por outro lado, a heu-

rstica de ancoramento est relacionada com a formao

dos grupos vencedores e perdedores com base em um

referencial para cada grupo, representado pelo vetor de

centro, que pode ser visto como uma ncora, com grau

de pertinncia igual a 1.

Essas constataes, aliadas ao elo existente entre con-

juntos Fuzzy e a teoria de nanas comportamentais,

aponta, assim, para inuncias, associadas a diferentes se-

tores, das heursticas de representatividade e ancoramento

no comportamento do mercado de aes brasileiro.

A importncia dos fenmenos de sobre-reao ou sub-

reao decorre do fato de, na tomada de deciso, a sobre-

reao justicar a escolha da estratgia de investimento

denominada estratgia contrria e a sub-reao justicar

a escolha da estratgia de momento. Assim, ao adotar-se o

modelo proposto para uma situao de tomada de deciso

que considere certas aes do setor de petrleo e petro-

qumica, os resultados sugerem que o investidor poder

realizar um ganho anormal com a compra da carteira per-

Tabela 2 Retornos residuais mdios e Teste-t para o setor de petrleo/petroqumica

TRIMESTRE/ANO RRM

t

V

RRM

t

P

RRM

t

V

RRM

t

P

TESTE-t SOBRE/SUB-REAO

1

o

trim./2001 15,700 -2,198 17,898 6,232* Sub

2

o

trim./2001 4,449 -7,152 11,601 4,343* Sub

3

o

trim./2001 -1,759 -14,238 12,479 3,022* Sub

4

o

trim./2001 0,417 1,236 -0,819 -0,369 Sobre

1

o

trim./2002 10,198 18,828 -8,630 -2,671* Sobre

2

o

trim./2002 -8,240 -0,396 -7,844 -2,208* Sobre

3

o

trim./2002 1,440 13,893 -12,453 -2,869* Sobre

4

o

trim./2002 -4,963 2,888 -7,851 -3,483* Sobre

1

o

trim./2003 -13,477 -5,327 -8,150 -1,861** Sobre

2

o

trim./2003 15,046 25,200 -10,154 -1,746** Sobre

3

o

trim./2003 13,528 6,935 6,593 1,516 Sub

4

o

trim./2003 1,583 6,440 -4,857 -1,646 Sobre

1

o

trim./2004 3,441 6,138 -2,697 -1,312 Sobre

2

o

trim./2004 -6,273 -6,009 -0,264 -0,075 Sobre

3

o

trim./2004 6,173 19,125 -12,951 -3,044* Sobre

4

o

trim./2004 22,277 9,204 13,073 2,751* Sub

1

o

trim./2005 -0,064 0,863 -0,928 -0,586 Sobre

2

o

trim./2005 -5,521 -4,043 -1,478 -1,025 Sobre

3

o

trim./2005 2,249 5,580 -3,330 -1,761** Sobre

Nota: * Estatisticamente signicante ao nvel de 5%

** Idem 10%

aRtigoS UM MODELO FUZZY COMPORTAMENTAL PARA ANLISE DE SOBRE-REAO E SUB-REAO NO MERCADO DE AES BRASILEIRO

20 RAE vol. 48 n3

dedora e a venda simultnea, a descoberto (que consiste

em vender a carteira vencedora pela cotao atual antes

de possu-la, esperando que a cotao caia, para ento re-

comprar a carteira e auferir lucros na transao) da carteira

vencedora, o que caracteriza a estratgia contrria. J para o

setor txtil, o modelo sugere a compra da carteira vencedora

e a venda simultnea, a descoberto, da carteira perdedora,

caracterizando, assim, a estratgia de momento.

Ressalta-se que os custos de transao e eventuais res-

tries para venda a descoberto constituem fatores limi-

tadores da aplicao prtica das estratgias contrrias e

de momento aqui evidenciadas. Dessa forma, o modelo

proposto deve ser visto como uma ferramenta comple-

mentar ao conjunto de informaes que levaro deciso

de investimento.

Nesse sentido, contrastando com o que se espera na

teoria moderna de nanas, os resultados obtidos atravs

do modelo proposto sugerem uma postura no racional

no processo de tomada de deciso quando os indivduos

possuem vis dadas as heursticas de representativida-

de e ancoramento. Enquanto a Hiptese de Mercados

Ecientes, que constitui um dos blocos construtivos da

teoria de nanas modernas, arma que os preos das

aes reetem toda informao disponvel, os resultados

aqui obtidos indicam que o mercado informacional-

mente ineciente, visto que h evidncias signicativas

de sobre-reao e sub-reao.

Algumas limitaes do modelo proposto devem ser des-

tacadas como motivaes para pesquisas futuras: as cartei-

ras so formadas distribuindo-se para cada ao o mesmo

valor de capital; o modelo foi aplicado considerando con-

juntos de aes de companhias de um mesmo setor; uma

conseqncia direta desta limitao a pequena amostra

de dados; outras caractersticas, quantitativas, tais como o

ndice de liquidez da ao ou o ndice EV/EBITIDA proje-

tado, ou qualitativas, tal como a avaliao da governana

corporativa, associadas s empresas, poderiam ser inclu-

das no modelo proposto. Alm disso, a no-utilizao de

ajuste do retorno em funo do risco torna-se, tambm,

um fator limitador do modelo aqui proposto.

Tabela 3 Retornos residuais mdios e Teste-t para o setor txtil

TRIMESTRE/ANO RRM

t

V

RRM

t

P

RRM

t

V

RRM

t

P

TESTE-t SOBRE/SUB-REAO

1

o

trim./2001 16,260 22,544 -6,284 -1,973** Sobre

2

o

trim./2001 0,100 -2,827 2,928 1,043 Sub

3

o

trim./2001 -0,057 0,000 -0,057 -0,031 Sobre

4

o

trim./2001 6,759 0,000 6,759 4,254* Sub

1

o

trim./2002 1,735 4,122 -2,387 -1,094 Sobre

2

o

trim./2002 1,111 -0,711 1,823 0,582 Sub

3

o

trim./2002 11,172 0,000 11,172 5,959* Sub

4

o

trim./2002 13,189 -1,481 14,669 7,190* Sub

1

o

trim./2003 -2,355 -16,486 14,131 4,732* Sub

2

o

trim./2003 -9,177 3,519 -12,696 -4,344* Sobre

3

o

trim./2003 14,174 0,000 14,174 7,226* Sub

4

o

trim./2003 1,584 0,000 1,584 1,540 Sub

1

o

trim./2004 2,090 -14,636 16,726 4,700* Sub

2

o

trim./2004 3,265 -4,377 7,642 3,328* Sub

3

o

trim./2004 14,171 0,000 14,171 4,307* Sub

4

o

trim./2004 -0,274 0,000 -0,274 -0,229 Sobre

1

o

trim./2005 -1,305 5,494 -6,799 -3,228* Sobre

2

o

trim./2005 -6,783 -16,971 10,188 3,352* Sub

3

o

trim./2005 -1,152 18,379 -19,531 -4,518* Sobre

Nota: * Estatisticamente signicante ao nvel de 5%

** Idem 10%

jul. /Set. 2008 RAE 21

Renato apaRecido aguiaR RobeRto MouRa SaleS lucy apaRecida de SouSa

REFERNCIAS

AMIR, e; GAnZACH, Y. overreaction and underreaction in analysts

forecasts. Journal of Economic Behavior & Organization, v. 37, n. 3, p.

333-347, 1998.

BARBeRIS, n; SHleIFeR A; vISHnY, R. A model of investor sentiment.

Journal of Financial Economics, v. 49, n. 3, p. 307-343, 1998.

BAteS, j. H. t; YounG, M. P. Applying fuzzy logic to medical decision

making in the intensive care unit. American Journal of Respiratory and

Critical Care Medicine, v. 167, n. 7, p. 948-952, 2003.

BAYtAS, A; CAKICI, n. Do markets overreact: international evidence.

Journal of Banking & Finance, v. 23, n. 7, p. 1121-1144, 1999.

BenZIon u; YAGIl j. Portfolio composition choice: a behavioral approach.

The Journal of Behavioral Finance, v. 4, n. 2, p. 85-95, 2003.

BeZDeK, j. C. Pattern recognition with fuzzy objective function algorithm.

new York: Plenum, 1981.

CASAGRAnDe neto, H; SouSA, l. A; RoSSI, M. C. Abertura do capital

de empresas no Brasil: enfoque prtico. 3. ed. So Paulo: Atlas, 2000.

DAnIel, K; HIRSHleIFeR, D; SuBRAHMAnYAM, A. Investor psychol-

ogy and security market seasonality. Journal of Finance, v. 53, n. 6, p.

1839-1886, 1998.

DeBonDt, W. F. M; tHAleR, R. H. Does the sock market overreact?

Journal of Finance, v. 40, n.3, p. 793-807, 1985.

DIAMonD, P; KloeDen, P. Metric spaces of fuzzy sets, theory and appli-

cations. Singapore: World Scientific, 1994.

DouRRA, H; Siy, P. Investment using technical analysis and fuzzy logic.

Fuzzy sets and systems, v. 127, n. 2, p. 221-240, 2002.

eConoMtICA ltda. Software de apoio a investidores. Disponvel em:

http://www.economatica.com.br. Acesso em 2005.

FAMA, e. efficient capital markets: a review of theory and empirical work.

Journal of Finance, v. 25, n. 5, p. 383-417, 1970.

FAMA, e. Markets efficiency, long-term returns and behavioral Finance.

Journal of Finance Economics, v. 49, n. 3, p. 283-306, 1998.

GItMAn, l. j. Princpios de administrao financeira. So Paulo: Harper

& Row do Brasil, 1984.

GRAHAM, I; neWell, R. B. Fuzzy adaptive control of a first-order pro-

cess. Fuzzy Sets and Systems, v. 31, n. 1, p. 47-65, 1989.

HonG, H; SteIn, j. C. A unified theory of underreaction, momentum

trading, and overreaction in asset markets. Journal of Finance, v. 54, n. 6,

p. 2143-2184, 1999.

jeGADeeSH, n. evidence of predictable behavior of security returns.

Journal of Finance, v. 45, n. 3, p. 881-899, 1990.

jeGADeeSH, n; tItMAn, S. Returns to buying winners and selling lo-

sers: implications for stock market efficiency. Journal of Finance, v. 48, n.

1, p. 65-91, 1993.

KAHneMAn, D; tveRSKY, A. Prospect theory: an analysis of decisions

under risk. Econometrica, 47, n. 2, p. 263-291, 979.

KAHneMAnn, D. Maps of bounded rationality: a perspective on intuitive

judgment and choice. Prize Lecture, dec. 2002.

KAnG, j; lIu, M; nI, S. X. Contrarian and momentum strategies in the

China stock market: 1993-2000. Pacific-Basin Finance Journal, v.10, n. 3,

p. 243-265, 2002.

KAuFMAnn, A. Introduction to theory of fuzzy subsets. new York:

Academic, 1975.

KIMuRA, H. Aspectos comportamentais associados s reaes do merca-

do de capitais. RAE-eletrnica, v. 2, n. 1, p. 1-14, 2003. Disponvel em

http://www.rae.com.br/eletronica/index.cfm?FuseAction=Artigo&ID=188

0&Secao=2%C2%BAPWC&volume=2&numero=1&Ano=2003. Acesso

em 15.06.2006

lIMA, M.v. um estudo sobre finanas comportamentais. RAE-eletronica,

v. 2, n. 1, p. 1-19, 2003. Disponvel em http://www.rae.com.br/eletronica/

index.cfm?FuseAction=Artigo&ID=1873&Secao=2%C2%BAPWC&volum

e=2&numero=1&Ano=2003. Acesso em 15.06.2006

MARKoWItZ, H. M. Portfolio selection. The Journal of Finance, Chicago:

American Finance Association, v. 7, n. 1, p. 77-91, 1952.

MARKoWItZ, H. M. Portfolio selection. new York: john Wiley, 1959.

MARtInS, e. (org) Avaliao de empresas: da mensurao contbil eco-

nmica. So Paulo: Atlas, 2001.

MAtARAZZo, D. Anlise financeira de balanos. So Paulo: Atlas, 1998.

MInARDI, A. M. A. F. Retornos passados prevem retornos futuros. RAe-

eletrnica, v. 3, n. 2, p. 1-18, jul./dez. 2004. Disponvel em http://www.

rae.com.br/eletronica/index.cfm?FuseAction=Artigo&ID=1738&Secao=

FInAnAS2&volume=3&numero=2&Ano=2004. Acesso em 15.06.2006

MoDIGlIAnI, F; MIlleR, M. H.. the cost of capital, corporation finance

and the theory of investment. The American Economic Review, nashville:

American economic Association, v. 48, n. 3, p. 261-297, 1958.

oFFeRMAn, t; SonneMAnS, j. Whats Causing overreaction? An ex-

perimental investigation of recency and the hot-hand effect. Scandinavian

Journal of Economics, v. 106, n. 3, p. 533-553, 2004.

PennInGS, j. M. e; CAnDel, M; eGelKRAut, t. A behavioral deci-

sion-making modeling approach toward hedging services. The Journal of

Behavioral Finance, v. 4, n. 2, p. 71-84, 2003.

PeteRS, e. Chaos and order in the capital markets. 2. ed. new York: Wiley,

1996.

aRtigoS UM MODELO FUZZY COMPORTAMENTAL PARA ANLISE DE SOBRE-REAO E SUB-REAO NO MERCADO DE AES BRASILEIRO

22 RAE vol. 48 n3

PeteRS, e. Simple and complex market inefficiencies: integrating efficient

markets, behavioral finance, and complexity. The Journal of Behavioral

Finance, v. 4, n. 4, p. 225-233, 2003.

RItteR, j. R. Behavioral finance. Pacific-Basin Finance Journal, v. 11, n.

4, p. 429-437, 2003.

SHARPe, W. F. Capital asset prices: a theory of market equilibrium un-

der conditions of risk. Journal of Finance, Chicago: American Finance

Association, v. 19, n. 3, p. 425-442, 1964.

SHIlleR, R. j. From efficient market theory to behavioral finance.

Connecticut: Yale university, 2002. Disponvel em: http://cowles.econ.

yale.edu/. Acesso em 10-2002.

SMItH, v. l. Constructivist and ecological rationality economics. Prize

Lecture, dec. 2002.

StRACCA, l. Behavioral finance and asset prices: where do we stand?

Journal of Economic Psychology, v. 25, n. 3, p. 373-405, 2004.

WonG, F. S; WAnG, P. Z. A stock selection strategy using Fuzzy neural

networks. Neurocomputing, v. 2, n. 5, p. 233-242, 1991.

WoolF, P. j; WAnG, Y. A Fuzzy logic approach to analyzing gene expres-

sion data. Physiol. Genomics, v. 3, n. 1, p. 9-15, 2000.

ZADeH, l. A. Fuzzy sets. Information and Control, v. 8, n. 3, p.338-353,

1965.

ZADeH, l. A. outline of a new approach to the analysis of complex sys-

tems and decision processes. Ieee transactions on Systems, Man and

Cybernetics Information and Control, v. 3, n. 1, p. 28-44, 1973.

ZIMMeRMAnn, H. j. Fuzzy set theory and its aplication. Boston: Kluwer

Academic, 1996.

Das könnte Ihnen auch gefallen

- Apresentação Do ArtigoDokument11 SeitenApresentação Do ArtigoAndré ProvensiNoch keine Bewertungen

- Artigo T&D André e Cassiano PDFDokument11 SeitenArtigo T&D André e Cassiano PDFAndré ProvensiNoch keine Bewertungen

- Procedimentos de Estagio No Exterior - UFSCDokument9 SeitenProcedimentos de Estagio No Exterior - UFSCArtur de LucaNoch keine Bewertungen

- CEP - Controle Estatístico de ProcessoDokument6 SeitenCEP - Controle Estatístico de ProcessoAndré ProvensiNoch keine Bewertungen

- Conformação de MetaisDokument68 SeitenConformação de MetaisTaisa PachecoNoch keine Bewertungen

- Relatório Jorge Lacerda CorreçãoDokument12 SeitenRelatório Jorge Lacerda CorreçãoAndré ProvensiNoch keine Bewertungen

- Analise de Tensoes PDFDokument50 SeitenAnalise de Tensoes PDFAndré Provensi100% (1)

- Gramática de Inglês TécnicoDokument18 SeitenGramática de Inglês Técnicomarco_brf100% (1)

- Ferramentas de corte e seus materiaisDokument39 SeitenFerramentas de corte e seus materiaisAndré ProvensiNoch keine Bewertungen

- Séries de FourierDokument58 SeitenSéries de FourierJucarlinNoch keine Bewertungen

- Incerteza PDFDokument14 SeitenIncerteza PDFAndré ProvensiNoch keine Bewertungen

- Trabalho 1 - Andre Cassiano FernandaDokument9 SeitenTrabalho 1 - Andre Cassiano FernandaAndré ProvensiNoch keine Bewertungen

- Apostila Processos de UsinagemDokument180 SeitenApostila Processos de UsinagemRenatoShikamaru100% (3)

- 25-Eu Pago O RestoDokument4 Seiten25-Eu Pago O RestospiderjdNoch keine Bewertungen

- Aplicações do Efeito PeltierDokument18 SeitenAplicações do Efeito PeltierAndré ProvensiNoch keine Bewertungen

- Apresentação de InglêsDokument3 SeitenApresentação de InglêsAndré ProvensiNoch keine Bewertungen

- Profissional Júnior Formação Engenharia MecânicaDokument15 SeitenProfissional Júnior Formação Engenharia MecânicaizaelpsNoch keine Bewertungen

- Apostila Mecanica Dos Solidos BDokument219 SeitenApostila Mecanica Dos Solidos BAndré ProvensiNoch keine Bewertungen

- Ficha de Leitura Engenharia AmbientalDokument3 SeitenFicha de Leitura Engenharia AmbientalAndré ProvensiNoch keine Bewertungen

- Trabi PFDokument1 SeiteTrabi PFAndré ProvensiNoch keine Bewertungen

- Decomposição de Frações ParciaisDokument12 SeitenDecomposição de Frações ParciaisAnderley SantosNoch keine Bewertungen

- Usinagem 2011Dokument13 SeitenUsinagem 2011Marcelo Oliveira AnastacioNoch keine Bewertungen

- Aplicações do Efeito PeltierDokument18 SeitenAplicações do Efeito PeltierAndré ProvensiNoch keine Bewertungen

- Séries de FourierDokument58 SeitenSéries de FourierJucarlinNoch keine Bewertungen

- Aplicações do Efeito PeltierDokument18 SeitenAplicações do Efeito PeltierAndré ProvensiNoch keine Bewertungen

- Emc 5302 Capitulo 5 NewDokument71 SeitenEmc 5302 Capitulo 5 NewAndré ProvensiNoch keine Bewertungen

- Intr Tratamento AguasDokument12 SeitenIntr Tratamento AguasAndré ProvensiNoch keine Bewertungen

- Aula CTA2Dokument43 SeitenAula CTA2André ProvensiNoch keine Bewertungen

- Meu Pé Esquerdo-RelatórioDokument8 SeitenMeu Pé Esquerdo-RelatórioVictorNoch keine Bewertungen

- Slide Relações InterpessoaisDokument21 SeitenSlide Relações InterpessoaisMorgana Sartor100% (5)

- Revisão Do Método Assimil 2017Dokument5 SeitenRevisão Do Método Assimil 2017Claudio HenriqueNoch keine Bewertungen

- Fichamento - Ocsana DanylukDokument2 SeitenFichamento - Ocsana DanylukDrika HermioneNoch keine Bewertungen

- Psicologia Geral I: Behaviorismo e HumanismoDokument7 SeitenPsicologia Geral I: Behaviorismo e HumanismoHumbertoDomingosSérioNoch keine Bewertungen

- Perspectivas Atuais Da Educação - GadottiDokument14 SeitenPerspectivas Atuais Da Educação - GadottiHeloisa RibeiroNoch keine Bewertungen

- Objetos do 2o bimestre do 6o ano sobre artes visuaisDokument7 SeitenObjetos do 2o bimestre do 6o ano sobre artes visuaisFrancisca Silvia Costa PinheiroNoch keine Bewertungen

- A liderança e gestão de equipes de alto desempenhoDokument10 SeitenA liderança e gestão de equipes de alto desempenhoyandutraNoch keine Bewertungen

- Escrever Um Artigo Cientifico FigueiredoDokument3 SeitenEscrever Um Artigo Cientifico Figueiredonegociador45100% (3)

- 1998 Beraldo D UfmtDokument190 Seiten1998 Beraldo D UfmtVinicius Machado Pereira dos santosNoch keine Bewertungen

- Damásio 2Dokument9 SeitenDamásio 2Catfilipa RicardoNoch keine Bewertungen

- Sistemas representacionais: descubra qual é o seu tipoDokument5 SeitenSistemas representacionais: descubra qual é o seu tipoGisele CrisNoch keine Bewertungen

- Bassanezi - ResenhaDokument5 SeitenBassanezi - ResenhaDouglas DantasNoch keine Bewertungen

- Diferenciação Pedagógica e Prevenção das Desigualdades EducativasDokument20 SeitenDiferenciação Pedagógica e Prevenção das Desigualdades EducativasFernanda PintoNoch keine Bewertungen

- Comunicação HeinekenDokument18 SeitenComunicação HeinekenMarlon SPNoch keine Bewertungen

- Estratégias de Leitura - Ismar Souza PDFDokument80 SeitenEstratégias de Leitura - Ismar Souza PDFTito PachecoNoch keine Bewertungen

- A Importância Da Metodologia Científica para Estudantes No Contexto UniversitárioDokument11 SeitenA Importância Da Metodologia Científica para Estudantes No Contexto UniversitárioCrence AndreNoch keine Bewertungen

- Aepal12 Ficha Form1Dokument9 SeitenAepal12 Ficha Form1Isabel AraújoNoch keine Bewertungen

- Treinamento de Habilidades Sociais Educativas para Pais de Crianças Com Problemas de ComportamentoDokument8 SeitenTreinamento de Habilidades Sociais Educativas para Pais de Crianças Com Problemas de ComportamentoVictória NamurNoch keine Bewertungen

- Livro Filosofia Da Química No Brasil - 48d206Dokument209 SeitenLivro Filosofia Da Química No Brasil - 48d206carlos100% (1)

- Evasão EJA Escola 09Dokument11 SeitenEvasão EJA Escola 09Andréia LarroqueNoch keine Bewertungen

- 8.simulado Tendências Pedagógicas - Docx 1Dokument10 Seiten8.simulado Tendências Pedagógicas - Docx 1Francis RamalhoNoch keine Bewertungen

- Fatores e Processos de AprendizagemDokument26 SeitenFatores e Processos de AprendizagemRita MonteiroNoch keine Bewertungen

- 619-Texto Do Artigo-2031-2220-10-20230429Dokument16 Seiten619-Texto Do Artigo-2031-2220-10-20230429Aline EngelNoch keine Bewertungen

- Recursos didáticos para a aprendizagemDokument108 SeitenRecursos didáticos para a aprendizagemIluska Cerveira100% (1)

- Novelas filosóficas para iniciar crianças na filosofiaDokument2 SeitenNovelas filosóficas para iniciar crianças na filosofiapsmsilvaNoch keine Bewertungen

- APEL'S PHILOSOPHY AND ITS IMPACT ON LAWDokument20 SeitenAPEL'S PHILOSOPHY AND ITS IMPACT ON LAWLucas Chagas100% (1)

- Claudia GianettiDokument225 SeitenClaudia GianettiLeonardo NajarNoch keine Bewertungen

- Gestalt SlideDokument21 SeitenGestalt SlideWanessa MatrizNoch keine Bewertungen