Das könnte Ihnen auch gefallen

- Lerneinheit 3Dokument2 SeitenLerneinheit 3api-3696892Noch keine Bewertungen

- 6th Central Pay Commission Salary CalculatorDokument15 Seiten6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- GeschäftsfälleDokument9 SeitenGeschäftsfälleapi-3696892Noch keine Bewertungen

- 63 GiroverkehrDokument3 Seiten63 Giroverkehrapi-3696892Noch keine Bewertungen

- 46 AB KV Anbahnen (L)Dokument1 Seite46 AB KV Anbahnen (L)api-3696892Noch keine Bewertungen

- 1 Grundlagen Des Wirtschaftlichen RechnensDokument3 Seiten1 Grundlagen Des Wirtschaftlichen Rechnensapi-3696892Noch keine Bewertungen

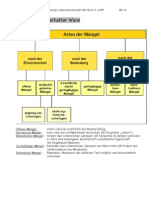

- 75 GewährleistungDokument2 Seiten75 Gewährleistungapi-3696892Noch keine Bewertungen

- Quiz Eisbaer ErgebnisDokument4 SeitenQuiz Eisbaer Ergebnisapi-3696892Noch keine Bewertungen

- Übung Powerpoint (Autohaus)Dokument1 SeiteÜbung Powerpoint (Autohaus)api-3696892Noch keine Bewertungen

- 49 Kaufverträge AbschließenDokument7 Seiten49 Kaufverträge Abschließenapi-3696892Noch keine Bewertungen

- Lösungen BW-BuchDokument6 SeitenLösungen BW-Buchapi-36968920% (2)

- 1 Finanzwirtschaftliche AnalyseDokument3 Seiten1 Finanzwirtschaftliche Analyseapi-3696892Noch keine Bewertungen

- 42 Kommunikation Mit Kunden Und LieferantenDokument5 Seiten42 Kommunikation Mit Kunden Und Lieferantenapi-3696892Noch keine Bewertungen

- 45 Anfrage Und AngebotDokument3 Seiten45 Anfrage Und Angebotapi-3696892Noch keine Bewertungen

- Lösung Bsp. JA Per 31.12.2008Dokument5 SeitenLösung Bsp. JA Per 31.12.2008api-3696892Noch keine Bewertungen

- Kaufvertrag PraesentationDokument8 SeitenKaufvertrag Praesentationapi-3696892Noch keine Bewertungen

- 41 Erfolgreiche VerständigungDokument4 Seiten41 Erfolgreiche Verständigungapi-3696892Noch keine Bewertungen

- Rw-SaDokument8 SeitenRw-Saapi-3696892100% (1)

- 6th Central Pay Commission Salary CalculatorDokument15 Seiten6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- Stoffübersicht BW IVDokument4 SeitenStoffübersicht BW IVapi-3696892Noch keine Bewertungen

- 3 KostenmanagementDokument3 Seiten3 Kostenmanagementapi-3696892Noch keine Bewertungen

- StellenangebotDokument1 SeiteStellenangebotapi-3696892Noch keine Bewertungen

- Sa (L)Dokument11 SeitenSa (L)api-3696892Noch keine Bewertungen

- Wichtige MitteilungDokument1 SeiteWichtige Mitteilungapi-3696892Noch keine Bewertungen

- Lösung Abschlussbuchungen 2005Dokument3 SeitenLösung Abschlussbuchungen 2005api-3696892Noch keine Bewertungen

- Noch Ein Paar PunkteDokument1 SeiteNoch Ein Paar Punkteapi-3696892Noch keine Bewertungen

- PERSONALVERRECHNUNG - Teil 2Dokument18 SeitenPERSONALVERRECHNUNG - Teil 2api-3696892Noch keine Bewertungen

- Angabe BDA2005 SchülerDokument20 SeitenAngabe BDA2005 Schülerapi-3696892Noch keine Bewertungen