Das könnte Ihnen auch gefallen

- Apostila Matemática FinanceiraDokument43 SeitenApostila Matemática FinanceiraJAIME MARTINSNoch keine Bewertungen

- Lista Juros Compostos 1Dokument8 SeitenLista Juros Compostos 1Alan CostaNoch keine Bewertungen

- Macroeconomia Anpec: Questões + Gabarito de 1993 A 2020Dokument361 SeitenMacroeconomia Anpec: Questões + Gabarito de 1993 A 2020Diego DucattiNoch keine Bewertungen

- Apostila de Matemática Financeira SefazDokument50 SeitenApostila de Matemática Financeira SefazRenildo Ferreira100% (2)

- Comércio Exterior 01 Implantação B PDFDokument61 SeitenComércio Exterior 01 Implantação B PDFCleberton AntunesNoch keine Bewertungen

- Luiz Gonzaga Belluzzo - Artigos Carta CapitalDokument42 SeitenLuiz Gonzaga Belluzzo - Artigos Carta CapitalJoão Vitor de AlencarNoch keine Bewertungen

- Desconto Simples Conteúdo e ExercíciosDokument2 SeitenDesconto Simples Conteúdo e Exercícioscarlos rafael weisNoch keine Bewertungen

- Funcoes Financeiras IDokument3 SeitenFuncoes Financeiras IjoNoch keine Bewertungen

- Cobrança Bancária CNAB240Dokument52 SeitenCobrança Bancária CNAB240rodrigo_fcrNoch keine Bewertungen

- Unidade 2 - Resolução Exercícios - Pág. 34Dokument2 SeitenUnidade 2 - Resolução Exercícios - Pág. 34Danrlei RodriguesNoch keine Bewertungen

- Matemática Financeira em EXCEL e HP12CDokument87 SeitenMatemática Financeira em EXCEL e HP12Cadmbsb79100% (1)

- Exercicios Finanças em ExcelDokument11 SeitenExercicios Finanças em ExcelCorreiaRogerioNoch keine Bewertungen

- Trabalho Gilmar 2010 Mat FinanceiraDokument19 SeitenTrabalho Gilmar 2010 Mat FinanceiraDaniele FerreiraNoch keine Bewertungen

- Lista de Juros CompostosDokument3 SeitenLista de Juros CompostostremembeNoch keine Bewertungen

- Series de Pagamentos - Passo A PassoDokument5 SeitenSeries de Pagamentos - Passo A PassoJúnio JorgeNoch keine Bewertungen

- Manual de Integracao Control RedeDokument30 SeitenManual de Integracao Control RedeFabricio Brum Do AmaralNoch keine Bewertungen

- Juros CompostosDokument7 SeitenJuros CompostosWashington JúniorNoch keine Bewertungen

- TG GabaritoDokument13 SeitenTG GabaritodeyvisonNoch keine Bewertungen

- Matematica Financeira BásicaDokument128 SeitenMatematica Financeira BásicaLucas GoisNoch keine Bewertungen

- Juros PDFDokument9 SeitenJuros PDFk4r0_oliveiraNoch keine Bewertungen

- SiTef - Interface Simplificada Com A AplicaþÒo (VRS-210)Dokument117 SeitenSiTef - Interface Simplificada Com A AplicaþÒo (VRS-210)Luiz Valter Ferreira Filho100% (1)

- L3 - Juros CompostosDokument2 SeitenL3 - Juros CompostosJuliane Borchers100% (1)

- Apostila Matemática FinanceiraDokument38 SeitenApostila Matemática FinanceiraLuan MirandaNoch keine Bewertungen

- ResoluçõesDokument13 SeitenResoluçõesMR7100% (9)

- Guia Tecnico BrasilcardDokument24 SeitenGuia Tecnico BrasilcardJohnatas Ferreira PereiraNoch keine Bewertungen

- Manual Do LojistaDokument62 SeitenManual Do LojistaludegeropauloNoch keine Bewertungen

- Emulador de Ambientes e Sistemas de Transações PDFDokument102 SeitenEmulador de Ambientes e Sistemas de Transações PDFMarcos ViníciusNoch keine Bewertungen

- Série de PagamentosDokument43 SeitenSérie de PagamentosTalita SilvaNoch keine Bewertungen

- Apostila Sistemas DigitaisDokument115 SeitenApostila Sistemas DigitaisValéria Cristina G. LealNoch keine Bewertungen

- 1.matemática Finaceira-Leiliane Alves Dos Santos PDFDokument3 Seiten1.matemática Finaceira-Leiliane Alves Dos Santos PDFLeila SousaNoch keine Bewertungen

- Matemática Financeira - Material 02Dokument7 SeitenMatemática Financeira - Material 02Cristiano BarbedoNoch keine Bewertungen

- Procedimento Documentado - Sistema de Homologação Cobrança BancáriaDokument14 SeitenProcedimento Documentado - Sistema de Homologação Cobrança BancáriaFabricio Brum Do AmaralNoch keine Bewertungen

- Matemática PráticaDokument23 SeitenMatemática PráticaarcNoch keine Bewertungen

- JurosDokument6 SeitenJurosLucy Lima SilvaNoch keine Bewertungen

- PinPad ChipDokument24 SeitenPinPad ChipVitor NunesNoch keine Bewertungen

- NeuralTools5 PTDokument118 SeitenNeuralTools5 PTCreso SantosNoch keine Bewertungen

- Montagem Da Linha DigitávelDokument17 SeitenMontagem Da Linha DigitávelThiago SantosNoch keine Bewertungen

- Manual Prático Untis 2017Dokument117 SeitenManual Prático Untis 2017Inforários Software Lda100% (1)

- Apostila de Matemática Financeira - Série de PagamentosDokument3 SeitenApostila de Matemática Financeira - Série de PagamentosNatália DaniloNoch keine Bewertungen

- Como Criar Formulários No Excel 2007Dokument8 SeitenComo Criar Formulários No Excel 2007IbarretoNoch keine Bewertungen

- Microsoft Word - Segredos e SoluçõesDokument364 SeitenMicrosoft Word - Segredos e SoluçõesLuciano Farma1100% (1)

- Exercícios Sobre Juros Simples e Juros CompostosDokument4 SeitenExercícios Sobre Juros Simples e Juros CompostosLucas GonçalvesNoch keine Bewertungen

- 8º Ano - Isometrias PDFDokument2 Seiten8º Ano - Isometrias PDFAndréia Silva BritoNoch keine Bewertungen

- 15519697561535464954concil-Planilha Conciliacao CartaoDokument17 Seiten15519697561535464954concil-Planilha Conciliacao CartaoWellington GomesNoch keine Bewertungen

- 4 Vetores e MatrizesDokument41 Seiten4 Vetores e Matrizesherlyane100% (1)

- Aula 7 PDFDokument16 SeitenAula 7 PDFBruno LimaNoch keine Bewertungen

- Juros SimplesDokument6 SeitenJuros SimplesderickNoch keine Bewertungen

- Efolio BDokument5 SeitenEfolio BRicardo SantosNoch keine Bewertungen

- Lista 3 - Taxas de JurosDokument2 SeitenLista 3 - Taxas de JurosMatheus AccorsiNoch keine Bewertungen

- Séries Uniformes e Sistemas de Amortização para Financiamentos No BrasilDokument11 SeitenSéries Uniformes e Sistemas de Amortização para Financiamentos No BrasilMatheus Fernandes100% (1)

- Uso e Abuso Da EstatísticaDokument6 SeitenUso e Abuso Da EstatísticaCristinaNoch keine Bewertungen

- Atividade Pratica Algoritimo ISAAC COMPUTAÇÃO UECE UABDokument4 SeitenAtividade Pratica Algoritimo ISAAC COMPUTAÇÃO UECE UABIsaac Duarte de OliveiraNoch keine Bewertungen

- Lista 1 - Parte 1Dokument4 SeitenLista 1 - Parte 1Rúbia ScarpatNoch keine Bewertungen

- Exercícios Juros Compostos Lista 1Dokument1 SeiteExercícios Juros Compostos Lista 1Jefferson Ribeiro0% (1)

- Exercício Juros CompostosDokument6 SeitenExercício Juros Compostoszeramentocontabil100% (1)

- Exercicios Sobre JurosDokument30 SeitenExercicios Sobre JurosFelipe Almeida MendoncaNoch keine Bewertungen

- Trabalho JD JC DsDokument4 SeitenTrabalho JD JC DsGustavo ChavesNoch keine Bewertungen

- 1 - PDF de ExercíciosDokument7 Seiten1 - PDF de ExercíciosPedro CaldasNoch keine Bewertungen

- 1 - Atividade - PDF - Eng. EconômicaDokument3 Seiten1 - Atividade - PDF - Eng. EconômicaDandara PinhoNoch keine Bewertungen

- Lista 1 MatFinanceiraDokument5 SeitenLista 1 MatFinanceiraIgor NunesNoch keine Bewertungen

- Lista 1MatFinanceiraDokument5 SeitenLista 1MatFinanceiradiegoNoch keine Bewertungen

- Lista de Exercícios 2 - 2023.1Dokument4 SeitenLista de Exercícios 2 - 2023.1Samir SantanaNoch keine Bewertungen

- Referências BibliográficasDokument3 SeitenReferências BibliográficasDaniela R. EduardoNoch keine Bewertungen

- Dicionário de Política I Norberto BobbioDokument75 SeitenDicionário de Política I Norberto BobbioDaniela R. EduardoNoch keine Bewertungen

- ECONOMIA - ExercíciosDokument36 SeitenECONOMIA - ExercíciosDaniela R. Eduardo100% (1)

- ECONOMIA - ExercíciosDokument7 SeitenECONOMIA - ExercíciosDaniela R. EduardoNoch keine Bewertungen

- ECONOMIA - ExercíciosDokument4 SeitenECONOMIA - ExercíciosDaniela R. EduardoNoch keine Bewertungen

- Questão 2Dokument3 SeitenQuestão 2Daniela R. EduardoNoch keine Bewertungen

- SubvencoesDokument9 SeitenSubvencoesflavianoludovinoNoch keine Bewertungen

- Apostila Adm FinanceiraDokument100 SeitenApostila Adm FinanceiraEddy LimaNoch keine Bewertungen

- 119110-Apostila Métodos Quantitativos - 2022Dokument63 Seiten119110-Apostila Métodos Quantitativos - 2022Jú MedeirosNoch keine Bewertungen

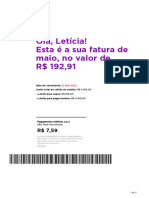

- Nubank - 2024 01 05Dokument6 SeitenNubank - 2024 01 05richardlima20Noch keine Bewertungen

- FaturaDokument2 SeitenFaturaMaicoDosSantosMartinsNoch keine Bewertungen

- Exercícios Regime de Juros SimplesDokument5 SeitenExercícios Regime de Juros SimplesBeatriz SantosNoch keine Bewertungen

- 6 - Cupom CambialDokument7 Seiten6 - Cupom CambialFabio CheNoch keine Bewertungen

- Ações Do Procedimento EspecialDokument75 SeitenAções Do Procedimento EspecialFatima RibeiroNoch keine Bewertungen

- Atividades Complementares - 9º Ano - Prof PatriciaDokument10 SeitenAtividades Complementares - 9º Ano - Prof PatriciaPatricia MendesNoch keine Bewertungen

- 30 - Revisão Sobre Conteúdo Brasileiro CBDokument79 Seiten30 - Revisão Sobre Conteúdo Brasileiro CBRogério Barbosa da Silva100% (1)

- CDI - Novo Modelo-EditávelDokument5 SeitenCDI - Novo Modelo-EditávelLaurentNoch keine Bewertungen

- BBDokument7 SeitenBBRodrigo VilelaNoch keine Bewertungen

- Nubank - 2022 05 21Dokument5 SeitenNubank - 2022 05 21Letícia LefayNoch keine Bewertungen

- Apostila Matemática FinanceiraDokument47 SeitenApostila Matemática FinanceiraKleber Braga100% (1)

- Economia Direito UnipDokument13 SeitenEconomia Direito UnipMichele Assis MarinheiroNoch keine Bewertungen

- AULA 02 - SEMANA DE IMERSÃO EM MATEMÁTICA FINANCEIRA - Marcelo LeiteDokument27 SeitenAULA 02 - SEMANA DE IMERSÃO EM MATEMÁTICA FINANCEIRA - Marcelo Leitesamuel souzaNoch keine Bewertungen

- FTI Actualizada Crédito Adianta Já 18122020Dokument7 SeitenFTI Actualizada Crédito Adianta Já 18122020António J. CorreiaNoch keine Bewertungen

- FRP Forward Points de DolarDokument7 SeitenFRP Forward Points de DolarRodrigo Reis100% (1)

- 5 - Mercado de Capitais (V)Dokument39 Seiten5 - Mercado de Capitais (V)Laurentino GonçalvesNoch keine Bewertungen

- Solução Da Av1 de Ma11Dokument13 SeitenSolução Da Av1 de Ma11Edeilson AzevedoNoch keine Bewertungen

- Lista de Exercícios IIDokument2 SeitenLista de Exercícios IIMarcelo Pereira da SilvaNoch keine Bewertungen

- Trabalho Engenharia EconômicaDokument10 SeitenTrabalho Engenharia EconômicaAilton ServanoNoch keine Bewertungen

- Correção - Contabilidade SEFAZ MA - FinalDokument20 SeitenCorreção - Contabilidade SEFAZ MA - FinalOnorato OnoratoNoch keine Bewertungen

- CF 2014 Caderno Exercicios Ate Ao 9Dokument10 SeitenCF 2014 Caderno Exercicios Ate Ao 9Beatriz CoutoNoch keine Bewertungen

- MF - 2 Parte - 2021.2Dokument70 SeitenMF - 2 Parte - 2021.2Pedro HenriqueNoch keine Bewertungen

- Terms Conditions New PDFDokument31 SeitenTerms Conditions New PDFLuciano CoradiniNoch keine Bewertungen

- Apostila NIVELAMENTODokument75 SeitenApostila NIVELAMENTOeducavalcantesNoch keine Bewertungen