Das könnte Ihnen auch gefallen

- Evidencia 3 Estados FinancierosDokument8 SeitenEvidencia 3 Estados FinancierosJean Christian33% (3)

- Actividad 2.habilidades PsicomotricesDokument2 SeitenActividad 2.habilidades PsicomotricesJean ChristianNoch keine Bewertungen

- Actividad 1 de La 14Dokument4 SeitenActividad 1 de La 14Jean Christian67% (3)

- Actividad Cultura FisicaDokument5 SeitenActividad Cultura FisicaJean ChristianNoch keine Bewertungen

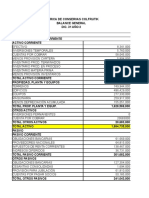

- ABC Seguros de TransporteDokument21 SeitenABC Seguros de TransporteJean ChristianNoch keine Bewertungen

- Evidencia 3 Riesgos ProfesionalesDokument2 SeitenEvidencia 3 Riesgos ProfesionalesJean ChristianNoch keine Bewertungen

- Evidencia 8 Encuesta Valoración Del Equipo de TrabajoDokument6 SeitenEvidencia 8 Encuesta Valoración Del Equipo de TrabajoJean ChristianNoch keine Bewertungen

- Evidencia 7.cartilla de Pausas Activas y Habitos SaludablesDokument5 SeitenEvidencia 7.cartilla de Pausas Activas y Habitos SaludablesJean ChristianNoch keine Bewertungen

- Incoterms PDFDokument1 SeiteIncoterms PDFmamasitalindaNoch keine Bewertungen

- Historia y Actualidad de Los Derechos HumanosDokument9 SeitenHistoria y Actualidad de Los Derechos HumanosJean ChristianNoch keine Bewertungen

- El Éxito Comienzael Exito ComienzaDokument1 SeiteEl Éxito Comienzael Exito ComienzaJean ChristianNoch keine Bewertungen

- Antenas CaserasDokument346 SeitenAntenas CaserasMartin Silisque100% (7)

- CatalogoDokument12 SeitenCatalogoMartinez JonnyNoch keine Bewertungen

- Saneamiento Por Eviccion CompraventaDokument11 SeitenSaneamiento Por Eviccion CompraventaMARION ANDREA MARQUEZ SANTANANoch keine Bewertungen

- Poker de Asesinatos - Ager Aguirre ZubillagaDokument296 SeitenPoker de Asesinatos - Ager Aguirre ZubillagaMarta RodriguezNoch keine Bewertungen

- WEG Manual MMW02 EsDokument80 SeitenWEG Manual MMW02 EsMajo MolinaNoch keine Bewertungen

- JarabesDokument22 SeitenJarabesAngieFanttini0% (1)

- Projecto Blackstone DesclasificadoDokument37 SeitenProjecto Blackstone DesclasificadoPablo Matías ValdésNoch keine Bewertungen

- Nic 36 DiapositivasDokument40 SeitenNic 36 DiapositivasCesar Leiva C88% (26)

- CV ANGELO MALATESTA Febrero 2020Dokument2 SeitenCV ANGELO MALATESTA Febrero 2020Angelo Malatesta RobledoNoch keine Bewertungen

- Silabus de Gestión Presupuestaria y FinancieraDokument5 SeitenSilabus de Gestión Presupuestaria y FinancieraJose Luis100% (1)

- Análisis cinemático mecanismosDokument25 SeitenAnálisis cinemático mecanismosJhon SánchezNoch keine Bewertungen

- Trabajo #02 Dinamica Grupo N°03 Yugo EscosesDokument12 SeitenTrabajo #02 Dinamica Grupo N°03 Yugo EscosesLiz RiveraNoch keine Bewertungen

- Reglamento de La MuniDokument60 SeitenReglamento de La MuniKelvin AguilarNoch keine Bewertungen

- 13 Cert. Garantia Masilla Plástica AnypsaDokument1 Seite13 Cert. Garantia Masilla Plástica AnypsaCarlosRobertoCamposJara100% (1)

- Profesiones y OficiosDokument6 SeitenProfesiones y Oficios鳥鳥Noch keine Bewertungen

- Mini Manual Vag-ComDokument3 SeitenMini Manual Vag-ComMauricio Garcia VentNoch keine Bewertungen

- Evidencia Matriz Legal SG SST AA2 EV02Dokument8 SeitenEvidencia Matriz Legal SG SST AA2 EV02Yohana CastilloNoch keine Bewertungen

- Ejercicios de Punto de EquilibrioDokument13 SeitenEjercicios de Punto de EquilibrioAna Laura Gallardo100% (2)

- Fármacos en KTR PDFDokument16 SeitenFármacos en KTR PDFAntonio SimoncelliNoch keine Bewertungen

- Problema Con CorreccionesDokument18 SeitenProblema Con Correccionesbladenight77Noch keine Bewertungen

- Zclase Semana13 - Plan de Contingencia AmbientalDokument14 SeitenZclase Semana13 - Plan de Contingencia AmbientalMarisol SCanoNoch keine Bewertungen

- Liderazgo AutoritarioDokument5 SeitenLiderazgo AutoritarioErick Jair Correa CobeñasNoch keine Bewertungen

- 19 Inspeccion 594Dokument3 Seiten19 Inspeccion 594Susana EspinozaNoch keine Bewertungen

- Sanitizacion y Eliminacion de Medios de AlmacenamientoDokument8 SeitenSanitizacion y Eliminacion de Medios de AlmacenamientoAndresNoch keine Bewertungen

- 035 - 044 - Cap2 - Motor de Corriente ContinuaDokument10 Seiten035 - 044 - Cap2 - Motor de Corriente ContinuaMoises BarraNoch keine Bewertungen

- Folleto Informativo BrigadaDokument2 SeitenFolleto Informativo BrigadaPepe GrilloNoch keine Bewertungen

- OndansetrónDokument5 SeitenOndansetrónKaren VertizblancoNoch keine Bewertungen

- Podcast Como Recurso Didáctico: Podcast: Un Gran Recurso Educativo Que Desarrollar Las Habilidades OralesDokument7 SeitenPodcast Como Recurso Didáctico: Podcast: Un Gran Recurso Educativo Que Desarrollar Las Habilidades OralesDaneida AvilaNoch keine Bewertungen

- Codigo Organico de La Funcion JudicialDokument17 SeitenCodigo Organico de La Funcion JudicialKaren CórdovaNoch keine Bewertungen

- Plantilla de Matriz de Talento (9 Box)Dokument19 SeitenPlantilla de Matriz de Talento (9 Box)rtorresauNoch keine Bewertungen

- Diseño A Flexión, Cortante y Flexo-Compresión (Actualizado 19.10.2020)Dokument28 SeitenDiseño A Flexión, Cortante y Flexo-Compresión (Actualizado 19.10.2020)Alejandro SerratoNoch keine Bewertungen