Beruflich Dokumente

Kultur Dokumente

A&D Retro 2007 - Arquivo Completo

Hochgeladen von

SEI BAHIA - Biblioteca Rômulo Almeida. Você também encontra as publicações da SEI em:0 Bewertungen0% fanden dieses Dokument nützlich (0 Abstimmungen)

104 Ansichten112 SeitenRevista temática que teve seu primeiro exemplar publicado em 1991. Com uma média de quatro lançamentos anuais, a publicação aborda temas atuais, de forma contextualizada, retratando a realidade do estado. Através de artigos e entrevistas, elaborados por colaboradores externos e especialistas da SEI, a revista proporciona uma reflexão sobre questões de interesse da sociedade.

Copyright

© © All Rights Reserved

Verfügbare Formate

PDF, TXT oder online auf Scribd lesen

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenRevista temática que teve seu primeiro exemplar publicado em 1991. Com uma média de quatro lançamentos anuais, a publicação aborda temas atuais, de forma contextualizada, retratando a realidade do estado. Através de artigos e entrevistas, elaborados por colaboradores externos e especialistas da SEI, a revista proporciona uma reflexão sobre questões de interesse da sociedade.

Copyright:

© All Rights Reserved

Verfügbare Formate

Als PDF, TXT herunterladen oder online auf Scribd lesen

0 Bewertungen0% fanden dieses Dokument nützlich (0 Abstimmungen)

104 Ansichten112 SeitenA&D Retro 2007 - Arquivo Completo

Revista temática que teve seu primeiro exemplar publicado em 1991. Com uma média de quatro lançamentos anuais, a publicação aborda temas atuais, de forma contextualizada, retratando a realidade do estado. Através de artigos e entrevistas, elaborados por colaboradores externos e especialistas da SEI, a revista proporciona uma reflexão sobre questões de interesse da sociedade.

Copyright:

© All Rights Reserved

Verfügbare Formate

Als PDF, TXT herunterladen oder online auf Scribd lesen

Sie sind auf Seite 1von 112

ISSN 0103 8117

BAHIA ANLISE & DADOS

Salvador SEI v. 17 n. 3 p. 1005-1114 out./dez. 2007

BA&D_Retrospectiva2007.indd 1005 5/6/2008 17:21:30

Governo do Estado da Bahia

Jaques Wagner

Secretaria do Planejamento Seplan

Ronald de Arantes Lobato

Superintendncia de Estudos Econmicos

e Sociais da Bahia SEI

Jos Geraldo dos Reis Santos

Diretoria de Indicadores e Estatstica Distat

Edmundo S Barreto Figueira

Coordenao de Anlise Conjuntural CAC

Luiz Mrio Ribeiro Vieira

BAHIA ANLISE & DADOS uma publicao trimestral da SEI, autarquia vinculada

Secretaria do Planejamento. Divulga a produo regular dos tcnicos da SEI e de colabora-

dores externos. Disponvel para consultas e download no site http://www.sei.ba.gov.br.

As opinies emitidas nos textos assinados so de total responsabilidade dos autores.

Esta publicao est indexada no Ulrichs International Periodicals Directory e na Library

of Congress.

Conselho da Revista Anlise & Dados

Andr Garcez Ghirardi, ngela Borges, ngela Franco, Antnio Wilson

Ferreira Menezes, Ardemirio de Barros Silva, Asher Kiperstok, Carlota

Gottschall, Carmen Fontes de Souza Teixeira, Cesar Vaz de Carvalho

Junior, Edgard Porto, Edmundo S Barreto Figueira, Eduardo L. G. Rios

Neto, Eduardo Pereira Nunes, Elsa Sousa Kraychete, Guaraci Adeodato

Alves de Souza, Inai Maria Moreira de Carvalho, Jair Sampaio Soares

Junior, Jos Eli da Veiga, Jos Geraldo dos Reis Santos, Jos Ribeiro

Soares Guimares, Lino Mosquera Navarro, Luis Antnio Pinto de Oliveira,

Luiz Filgueiras, Luiz Mrio Ribeiro Vieira, Moema Jos de Carvalho

Augusto, Mnica de Moura Pires, Ndia Hage Fialho, Nadya Arajo

Guimares, Oswaldo Guerra, Renata Prosrpio, Renato Leone Miranda

Lda, Ricardo Abramovay, Rita Pimentel, Tereza Lcia Muricy de Abreu,

Vitor de Athayde Couto.

Coordenao Editorial

Fabiana Karine Pacheco dos Santos, Jorge Tadeu Dantas Caff

e Zlia Maria de C. Abreu Gis

Produo Editorial e Grca

Coordenao de Disseminao de Informaes Codin

Mrcia Santos (coordenadora), Dris Serrano,

Elisabete Cristina Barretto, Mariana Oliveira.

Normalizao

Coordenao de Documentao e Biblioteca Cobi

Reviso de Linguagem

Christiane Eide June (ing.), Luis Fernando Sarno (port.)

Fotos

AGECOM, Vincola Miolo

Capa

Julio Vilela

Editorao

2Designers Ltda.

Bahia Anlise & Dados, v. 1 (1991- )

Salvador: Superintendncia de Estudos Econmicos e

Sociais da Bahia, 2007.

v.17

n. 3

Trimestral

ISSN 0103 8117

1. Populao. 2. Desigualdade social. I. Superintendncia

de Estudos Econmicos e Sociais da Bahia.

CDU 314:364.144(05)

CEPO: 0110

Tiragem: 1.000 exemplares

Av. Luiz Viana Filho, 4 Av., n 435, 2 andar CAB

CEP: 41.745-002 Salvador Bahia

Tel.: (71) 3115-4822 / Fax: (71) 3116-1781

sei@sei.ba.gov.br

www.sei.ba.gov.br

BA&D_Retrospectiva2007.indd 1006 5/6/2008 17:21:43

SUMRIO

Apresentao 1009

Desempenho das economias brasileira

e baiana em 2007 e perspectivas

Carla do Nascimento, Elissandra de Britto,

Fabiana Karine Pacheco dos Santos, Joo

Paulo Caetano Santos, Patrcia Cerqueira,

Rosngela Ferreira Conceio

1011

Planejamento e indstria: uma anlise

das propostas de desenvolvimento e

integrao territorial na Bahia

Simone Uderman

1025

Poltica de incentivos scais como estratgia de

industrializao na Bahia 1990-2006

Gustavo Casseb Pessoti, Marcos Guedes Vaz

Sampaio, Noelio Dantasl Spinola

1045

Poltica de interiorizao industrial difusa

e a persistncia da concentrao econmica

na Bahia

Marcos Guedes Vaz Sampaio

1059

Caminhos para o Oeste: perspectivas para

a infra-estrutura de transportes da Bahia

Andr Pomponet

1067

Poltica pblica de energia eltrica da Bahia

nos anos 1990: da privatizao aos impasses

da ampliao da oferta de energia

Reginaldo Souza Santos, Elizabeth Matos

Ribeiro, Fbio Guedes Gomes, Leidimar

Cndida dos Santos, Mnica Matos

Ribeiro,Thiago Chagas Silva Santos, Daniel

Andrade Caribe, Iara Martins Ic Souto, Cleber

da Silva Jnior

1077

Transformaes estruturais, anlise conjuntural

e alteraes metodolgicas: um balano da

economia baiana pela tica do PIB 2002/2005

Edmundo S Barreto Figueira, Gustavo

Casseb Pessoti

1095

Setor externo brasileiro: o perverso efeito do

Investimento Estrangeiro Direto (IED)

Bruno Rodrigues Pinheiro

1109

BA&D_Retrospectiva2007.indd 1007 5/6/2008 17:21:47

BA&D_Retrospectiva2007.indd 1008 5/6/2008 17:21:48

APRESENTAO

C

omo de costume, a Superintendncia de Estudos Econmicos e Sociais

da Bahia (SEI) encerra o ano de 2007 fazendo uma retrospectiva dos

fatos relevantes que ocorrem no mbito da economia brasileira e, sobre-

tudo, baiana, com base nas estatsticas ociais disponveis, ao tempo em que

prospecta sobre as primeiras expectativas para o cenrio econmico de 2008.

Neste derradeiro nmero de 2007, a Revista Bahia Anlise & Dados tambm

apresenta estudos inditos de autores diversos enfocando temticas sobre pla-

nejamento e poltica industrial; infra-estrutura de transportes e poltica pblica

de energia eltrica e informaes metodolgicas sobre o clculo do PIB e suas

implicaes no atual balano da economia baiana, alm dos efeitos do Investi-

mento Estrangeiro no Brasil.

Acerca da temtica planejamento e poltica industrial, so destacados trs

artigos que versam sobre a anlise das propostas de desenvolvimento e inte-

grao territorial na Bahia; a poltica de incentivos scais como estratgia de

industrializao na Bahia e a poltica de interiorizao industrial difusa e persis-

tncia da concentrao econmica na Bahia.

Por seu turno, a temtica focada na infra-estrutura para o desenvolvimento,

apresenta dois artigos. Um abordando as perspectivas para a infra-estrutura de

transporte na Bahia e o outro, extraindo lies da poltica pblica de energia el-

trica no estado.

A abordagem versando sobre informaes metodolgicas para o clculo do

PIB e a evoluo do Investimento Estrangeiro Direto (IED) na economia brasilei-

ra analisa, atravs de dois artigos, a estrutura da economia baiana evidenciada

aps a atualizao da nova srie das contas regionais do Brasil (IBGE) e as

transformaes recentes ocorridas no balano de pagamentos do Brasil.

Todos os temas aqui tratados suscitam debates interessantes e ajudam na

reexo dos rumos possveis da economia brasileira e baiana. Diante disso, a

SEI manifesta de pblico o seu agradecimento a todos aqueles que colaboraram

para a publicao de mais um importante nmero de sua revista Bahia Anlise

& Dados.

BA&D_Retrospectiva2007.indd 1009 5/6/2008 17:21:51

BA&D_Retrospectiva2007.indd 1010 5/6/2008 17:21:54

CARLA DO NASCIMENTO, ELISSANDRA DE BRITTO, FABIANA KARINE PACHECO DOS SANTOS, JOO PAULO CAETANO SANTOS,

PATRCIA CERQUEIRA, ROSNGELA FERREIRA CONCEIO

Bahia Anlise & Dados, Salvador, v.17, n.3, p.1011-1024, out./dez. 2007 1011

Desempenho das economias brasileira

e baiana em 2007 e perspectivas

BAHIA

ANLISE & DADOS

Carla do Nascimento, Elissandra de Britto, Fabiana Karine Pacheco dos Santos,

Joo Paulo Caetano Santos, Patrcia Cerqueira, Rosngela Ferreira Conceio*

Resumo

O presente artigo tem como objetivo descrever o desempenho

das economias brasileira e baiana durante o ano de 2007, com

base nos indicadores ociais, e prospectar o futuro imediato.

Inicialmente, so analisados, setorialmente, os principais fatores

que inuenciaram a atividade econmica do Pas e do estado

durante o ano. E, em seguida, so colocadas as previses para o

Produto Interno Bruto da Bahia para o ano de 2007, assim como

so delineadas algumas expectativas para o ano seguinte.

Palavras-chave: Economia Baiana. PIB. Indstria. Agricultura.

Varejo.

INTRODUO

O presente artigo tem como objetivo descrever

o desempenho das economias brasileira e baiana

durante o ano de 2007, com base nas estatsticas

ociais disponveis. Ao mesmo tempo, enfoca as

primeiras expectativas para o ano de 2008.

O desempenho da economia brasileira, obser-

vado pela leitura de seus principais indicadores, re-

vela dinamismo em vrios setores, principalmente

na indstria e no comrcio varejista.

Dois aspectos so relevantes neste perodo

para analistas conjunturais da economia brasileira.

O primeiro, a apreciao cambial e o crescimento

das importaes; e o segundo, o aumento na pro-

duo de bens de capital.

A apreciao do cmbio e o crescimento das

importaes foram bencos ao crescimento eco-

nmico, uma vez que contriburam para o contro-

le da inao e para a reduo da taxa de juros.

* Economistas e tcnicos da Coordenao de Anlise Conjuntural da SEI. cac@sei.

ba.gov.br.

Abstract

This article aims to describe Brazilian and Bahian economic

performance during 2007 based on ofcial indicators and

considers the immediate future. Initially the main factors that

inuenced the State and countrys economic activity during

the year are analyzed by sector. Predictions for Bahias Gross

Domestic Product for 2007 are subsequently put forward and

expectations for the following year are also outlined.

Key words: Bahian economy. GDP. Industry. Agriculture.

Retail trade.

Ressalta-se tambm que o aumento na importao

de bens de capital contribuiu para ampliar o nvel

de investimento no Pas.

Outro aspecto a ser ressaltado refere-se s ele-

vadas taxas de crescimento da produo interna

industrial de bens de capital. Segundo dados da

Pesquisa Industrial Mensal (PIM) do Instituto Bra-

sileiro de Geograa e Estatstica (IBGE), o setor

apresentou taxas consecutivas de crescimento.

Estes acrscimos tornam-se mais expressivos

medida em que se considera a expanso de bens

de capital importados, podendo-se concluir que h

mercado crescente tanto para produtos importa-

dos como para os produzidos internamente, assim

como sinalizam a ocorrncia de um aumento da ca-

pacidade produtiva interna, que tem como inteno

atender demanda futura.

Esses fatores permitem inferir que a economia

brasileira caminha para um crescimento adequado

s expectativas colocadas por analistas no princpio

de 2007. Ressalta-se que o crescimento do Produ-

BA&D_Retrospectiva2007.indd 1011 5/6/2008 17:21:54

DESEMPENHO DAS ECONOMIAS BRASILEIRA E BAIANA EM 2007 E PERSPECTIVAS

Bahia Anlise & Dados, Salvador, v.17, n.3, p.1011-1024, out./dez. 2007 1012

to Interno Bruto (PIB) dever ter importante partici-

pao da produo agropecuria e, principalmente,

do setor de servios. Os resultados satisfatrios

do setor industrial de transformao foram soma-

dos aos desses dois setores, como tambm aos de

outros que compem o setor

industrial, como a construo

civil e a indstria extrativa.

Todos esses aspectos re-

percutem diretamente nas

economias subnacionais, no

caso, a se destacar, a econo-

mia baiana. Os indicadores

que mostram a performance das economias na-

cional e baiana em 2007 esto apresentados nas

sees seguintes.

INDSTRIA

O comportamento registrado nos primeiros nove

meses de 2007 na indstria foi positivo para a eco-

nomia brasileira, como pode ser vericado nos da-

dos referentes ao ms de setembro da Pesquisa

Industrial Mensal (PIM) (2007) do IBGE.

A taxa da indstria geral (extrativa e transfor-

mao) de 5,4% no perodo de janeiro a setembro

de 2007, frente a igual perodo de 2006, resulta do

desempenho positivo na maioria dos segmentos

pesquisados.

Considerando-se as categorias de uso, o setor

de bens de capital foi o que apresentou maior di-

namismo, com taxa de 18,0%. Entre as subcate-

gorias, os maiores acrscimos vieram de mquinas

e equipamentos (22,8%), mquinas, aparelhos e

materiais eltricos (22,5%) e veculos automotores

(19,2%).

A categoria de bens de consumo durveis re-

gistrou taxa de 7,6%, com acrscimo de 22,8% na

fabricao de outros equipamentos de transporte

e de 9,5% na de veculos automotores para pas-

sageiros.

A produo de bens intermedirios apresentou

acrscimo de 4,2%, com destaque para a subca-

tegoria de peas e acessrios para bens de capi-

tal (10,1%). O grupamento de peas e acessrios

para equipamentos de transporte industrial, que

acumulou acrscimo de 9,9% no perodo, tam-

bm contribuiu para a performance positiva des-

sa categoria.

A indstria de bens de consumo semi e no du-

rveis (3,1%) teve seu resultado inuenciado, so-

bretudo, por alimentos e bebidas elaborados para

consumo domstico (3,9%).

A produo industrial baia-

na tambm apresentou resul-

tados positivos para o perodo

de janeiro a setembro de 2007,

mas a performance da ativi-

dade na Bahia cou muito

aqum do esperado e est

abaixo da mdia nacional. Enquanto a indstria do

Pas apresentou taxa de 5,4%, a indstria baiana

acumulou apenas 1,0% no perodo. Comparada s

demais unidades federativas pesquisadas, a inds-

tria da Bahia encontra-se na ltima posio den-

tre os que apresentaram resultado positivo, acima

apenas da indstria do Cear, que apresentou taxa

negativa de 0,4% no perodo. O resultado da inds-

tria baiana cou, inclusive, abaixo do resultado do

Nordeste, que registrou incremento de 2,3% no pe-

rodo, impulsionado, principalmente, pela produo

industrial de Pernambuco, que registrou incremen-

to de 4,9% no perodo.

Tal desempenho resulta, principalmente, da

concentrao da indstria baiana na produo de

bens intermedirios. Segundo dados da Pesqui-

sa Industrial Anual 2005, realizada pelo IBGE, a

indstria extrativa mineral representava 6,6% do

valor da transformao industrial, enquanto a in-

dstria de transformao participava com 93,4%.

Os segmentos que concentram a maior participa-

o, totalizando 67,5% no valor da transformao

industrial baiana, so: reno de petrleo e produ-

o de lcool, produtos qumicos, alimentos e bebi-

das e veculos automotores. Este perl da indstria

de transformao caracteriza-se pela maior con-

centrao em segmentos produtores de bens de

consumo intermedirio, com preos determinados

no mercado internacional. A participao do setor

automobilstico (6,4%) ainda bem reduzida, com-

parada a de setores como reno de petrleo e de

produtos qumicos.

Ademais se observa a saturao da capacidade

instalada de setores importantes da matriz industrial

O setor de bens de capital foi o que

apresentou maior dinamismo. (...)

Os maiores acrscimos vieram

de mquinas e equipamentos,

mquinas, aparelhos e materiais

eltricos e veculos automotores

BA&D_Retrospectiva2007.indd 1012 5/6/2008 17:21:58

CARLA DO NASCIMENTO, ELISSANDRA DE BRITTO, FABIANA KARINE PACHECO DOS SANTOS, JOO PAULO CAETANO SANTOS,

PATRCIA CERQUEIRA, ROSNGELA FERREIRA CONCEIO

Bahia Anlise & Dados, Salvador, v.17, n.3, p.1011-1024, out./dez. 2007 1013

baiana, mesmo aqueles que tiveram suas capacida-

des ampliadas recentemente, como por exemplo,

as indstrias de papel e celulose, de automveis e

de produtos qumicos. Outro aspecto refere-se ao

destino da produo baiana, que basicamente di-

recionada para suprir o mer-

cado interno, com exceo

de alguns casos, como, por

exemplo, do setor de papel e

celulose, que tem grande par-

te da produo voltada para o

mercado externo.

De acordo com os dados

da PIM, nos primeiros nove meses do ano, a in-

dstria baiana (extrativa e de transformao) apre-

sentou variao positiva de apenas 1,0%, com

resultados positivos em cinco das nove atividades

investigadas. Os maiores impactos positivos fo-

ram assinalados por alimentos e bebidas (12,5%),

produtos qumicos (1,3%) e borracha e plstico

(12,4%). Em sentido oposto, as principais presses

negativas vieram de celulose e papel (-7,2%), reno

de petrleo e produo de lcool (-2,2%) e veculos

automotores (-7,7%).

O segmento de alimentos e bebidas apresentou

o resultado mais signicativo no perodo, principal-

mente em razo da maior produo de derivados

de soja. O gro, alm de apresentar estimativas

favorveis na produo agrcola do estado, obteve

elevadas cotaes no mercado internacional. Outro

produto importante na cadeia industrial alimentar

baiana, o cacau, tem apresentado preos elevados

nas cotaes no mercado internacional, favorecen-

do as vendas externas dos seus derivados.

No setor de produtos qumicos foi determinante

para o resultado positivo o incremento na produ-

o de etileno no-saturado e policloreto de vini-

la (PVC). Grande parte do resultado do segmento

deve-se maturao de investimentos realizados

para ampliao da capacidade produtiva e moder-

nizao de plantas j existentes. Alm disso, vale

salientar o incio de operao da planta de produ-

o da matria-prima de negro-de-fumo, insumo

utilizado para a produo de pneus, que totalizou

um investimento de US$ 65 milhes.

O aumento na produo do segmento de borra-

cha e plstico deve-se ao incremento na produo

de embalagens plsticas e garrafes e garrafas

PET. O desempenho deste segmento est forte-

mente associado estabilidade econmica, que

tem contribudo para o aumento do consumo de

alimentos e bebidas, em especial entre as clas-

ses mais baixas, o que con-

seqentemente impulsiona

a demanda por embalagens

plsticas.

A indstria de minerais no-

metlicos apresentou cresci-

mento em virtude do aumento

na produo de cimento Por-

tland e granito. A performance desse segmento

est fortemente inuenciada pela construo ci-

vil, que se encontra em expanso, particularmen-

te em atividades imobilirias e na construo civil

pesada relacionadas aos investimentos em infra-

estrutura.

O desempenho da indstria de metalurgia b-

sica continua sendo inuenciado pela forte volatili-

dade do preo do cobre no mercado internacional,

produto que tem contribudo para a dinmica do

setor nos ltimos anos. Este incremento deve-se

a uma maior demanda advinda do setor da cons-

truo civil e do setor automobilstico, estimulados,

respectivamente, pelo aumento no crdito imobili-

rio e pelo aumento das operaes de nanciamento

de automveis.

Dentre os segmentos que apresentaram recuo

na produo no ano de 2007, destaca-se a inds-

tria de celulose e papel, que apresentou, principal-

mente, queda na produo de celulose. Tal evento

deve-se, em parte, utilizao plena da capacida-

de instalada e, tambm, a paradas operacionais

de importante unidade localizada no Sul do estado

durante dois meses no segundo trimestre do ano.

Outras paradas esto sendo realizadas por conta

do processo de ampliao da produo em vrias

unidades instaladas no estado ainda durante o ano

de 2007. No entanto, a expectativa de resultados

positivos para o setor entre ns de 2007 e 2008,

uma vez que j foram ampliadas e duplicadas algu-

mas unidades de grandes empresas do setor, que

contribuiro para o aumento da capacidade produti-

va de celulose no estado. Dentre os aspectos posi-

tivos para o setor, ressaltam-se os elevados preos

Dentre os segmentos que

apresentaram recuo na produo

no ano de 2007 destaca-se a

indstria de celulose e papel que

apresentou, principalmente, queda

na produo de celulose

BA&D_Retrospectiva2007.indd 1013 5/6/2008 17:21:59

DESEMPENHO DAS ECONOMIAS BRASILEIRA E BAIANA EM 2007 E PERSPECTIVAS

Bahia Anlise & Dados, Salvador, v.17, n.3, p.1011-1024, out./dez. 2007 1014

internacionais da celulose, estimulam o aumento

da oferta do produto, graas ao crescimento da de-

manda global e oferta restrita dos produtores do

hemisfrio norte.

Em relao ao reno de petrleo e produo

de lcool, o recuo observado no setor deveu-se

queda na produo de nafta para petroqumica,

leo diesel e outros leos combustveis. As oscila-

es no processamento de derivados de petrleo

na renaria baiana esto associadas s manuten-

es tcnicas no processo produtivo. Com base

nas estatsticas da Agncia Nacional do Petrleo

(ANP), verica-se que houve decrscimo de 3,5%

no acumulado do ano at setembro, comparado ao

mesmo perodo de 2006, na produo de derivados

de petrleo da Renaria Landulpho Alves, atingin-

do, em 2007, o patamar de 11 milhes m. Os resul-

tados para os principais derivados de petrleo da

RLAM esto apresentados na Tabela 1.

No setor de veculos automotores ocorreu re-

duo na fabricao de automveis nos primeiros

nove meses do ano de 2007, sendo produzidas

apenas 190 mil unidades, porque houve paralisa-

o parcial em fevereiro na unidade produtora; des-

se total foram exportadas 67,4 mil unidades. Esta

produo inferior registrada em igual perodo do

ano passado, em que chegou a 204 mil unidades.

A empresa tem capacidade produtiva de cerca de

250 mil veculos/ano.

No que se refere extrao mineral no estado,

o setor est concentrado em leos brutos de petr-

leo, gs natural, minrios de cobre, magnesitas e

pedras britadas. O desempenho do setor extrativo,

portanto, fortemente inuenciado pela extrao

de petrleo, que segundo os dados da Pesquisa In-

dustrial Anual (2005) do IBGE concentra 76,7% da

extrao mineral. Segundo dados da PIM, o setor

apresentou recuo na extrao de 0,5% no perodo

de janeiro a setembro de 2007, como resultado do

decrscimo na extrao de leos brutos de petrleo

e gs natural. Com base nas estatsticas da Agn-

cia Nacional do Petrleo (ANP), a produo de pe-

trleo caiu 1,3% no perodo, comparado ao mesmo

perodo de 2006, alcanando 1,840 milhes m. J

a produo de gs natural teve aumento de 27,8%,

atingindo 1,860 bilhes m.

No que se refere ao emprego industrial, segundo

a Pesquisa Industrial Mensal de Emprego e Salrios

(PIMES) do IBGE, a indstria baiana praticamente

manteve o mesmo nvel de pessoal ocupado as-

salariado, para o acumulado do ano at setembro,

em confronto com igual perodo de 2006. No Brasil,

observou-se aumento de 1,7% para este indicador.

Entre as regies pesquisadas pelo IBGE, o Sudeste

foi a que apresentou a maior taxa de ocupao na

indstria (2,2%). E as regies Norte e Centro-Oeste

a menor taxa (0,5%). A regio Nordeste registrou

aumento de 1,6% no total de ocupados assalaria-

dos na indstria. A performance da indstria baiana

neste indicador reete o baixo dinamismo da produ-

o industrial no perodo considerado.

No total do Pas, em termos setoriais, dentre os

segmentos que apresentaram incremento no total

de pessoal assalariado, destacam-se: alimentos e

bebidas (4,4%), produtos de metal (6,5%), meios

de transporte (6,3%) e mquinas e equipamentos

(5,7%). Em contraposio, as presses negativas

na composio da taxa geral foram exercidas, so-

bretudo, por calados e artigos de couro (-6,8%),

vesturio (-4,4%) e madeira (-5,9%).

Na Bahia, os ramos que apresentaram os maio-

res aumentos no total de pessoas ocupadas assala-

riadas foram: alimentos e bebidas (6,5%), extrativa

(10,2%), calados e couro (3,5%) e mquinas e

equipamentos (11,0%). Negativamente, destacam-

se os segmentos produtos qumicos (-10,3%) e mi-

nerais no-metlicos (-10,5%).

As expectativas para as indstrias brasileira e

baiana nos ltimos meses de 2007 mostram-se fa-

vorveis para os principais setores, tendo-se como

pano de fundo o quadro da indstria nacional, a

demanda interna aquecida, a reduo gradual da

Tabela 1

Produo de derivados de petrleo

Bahia, 2006-2007

Derivados

Volume (mil m)

%

2006* 2007*

Gasolina 1.951 1.927 -1,2

leo diesel 3.553 3.338 -6,1

leo combustvel 2.840 2.948 3,8

Nafta 1.592 1.452 -8,8

Fonte: ANP

Elaborao: CAC/SEI

* janeiro-setembro

BA&D_Retrospectiva2007.indd 1014 5/6/2008 17:22:00

CARLA DO NASCIMENTO, ELISSANDRA DE BRITTO, FABIANA KARINE PACHECO DOS SANTOS, JOO PAULO CAETANO SANTOS,

PATRCIA CERQUEIRA, ROSNGELA FERREIRA CONCEIO

Bahia Anlise & Dados, Salvador, v.17, n.3, p.1011-1024, out./dez. 2007 1015

taxa de juros e o aumento da massa salarial, do

consumo das famlias e dos investimentos para

diversicao da matriz industrial e da pauta de

exportaes. A esse cenrio agregam-se, ainda, a

ampliao dos investimentos pblicos anunciados

no Programa de Acelerao Econmica do Cres-

cimento (PAC), no qual se destacam as obras de

construo da Ferrovia da Integrao Oeste-Leste,

duplicao de rodovias, entre outros, que visam ba-

sicamente o escoamento da produo industrial.

COMRCIO EXTERIOR

Os indicadores do comrcio exterior, brasileiro

e baiano, apontam crescimento na movimentao

de mercadorias tanto das exportaes quanto das

importaes. No entanto, esse crescimento mais

robusto no que se refere s importaes. Entre ja-

neiro e outubro de 2007, enquanto as exportaes

brasileiras registram crescimento de 16,5%, totali-

zando US$ 132,4 bilhes, as importaes cresce-

ram 29,8%, num total de US$ 98,0 bilhes. Esses

resultados determinaram um saldo comercial de

US$ 34,4 bilhes, US$ 3,8 bilhes a menos do que

em 2006. As projees para as exportaes brasi-

leiras so de que encerrem o ano em aproximada-

mente US$ 160,0 bilhes; j as importaes tm

projeo de terminarem o ano em cerca de US$

120,0 bilhes, o que determina supervit de prxi-

mo de US$ 40,0 bilhes, US$ 6,0 bilhes a menos

que no ano anterior.

No comrcio exterior baiano vericou-se a

mesma tendncia do

comrcio brasileiro.

As exportaes baia-

nas registraram cres-

cimento de 5,6% entre

janeiro e outubro de

2007. As exportaes

de produtos manufa-

turados responderam

por 57,5% de tudo o

que foi vendido nes-

se perodo. Apesar

da predominncia dos

produtos manufatura-

dos na pauta de expor-

taes, foram os produtos bsicos que registraram

a maior variao em 2007, 25,5%, beneciando-

se, sobretudo, das altas cotaes das commodi-

ties no mercado internacional. Na Tabela 2 so

exibidas as exportaes baianas por principais

segmentos. Dos cinco principais setores exporta-

dores, trs registraram crescimento qumicos e

petroqumicos (15,2%), metalrgicos (4,1%) e pa-

pel e celulose (18,0%) e dois registraram que-

da petrleo e derivados (-26,3%) e automotivo

(16,8%). No cmputo geral dos principais produ-

tos exportados, o destaque cou por conta do seg-

mento borracha e suas obras, com crescimento,

no ano, de 248,1%. Esse crescimento expressivo

se deu basicamente pelas vendas de pneus novos

para nibus, caminhes e automveis.

Os principais destinos das exportaes baia-

nas foram Estados Unidos (19,4%), Argentina

(12,2%), Pases Baixos (9,9%), China (7,8%) e

Mxico (5,3%).

As importaes baianas mantiveram a tendn-

cia de expanso registrada desde o incio de 2006.

Esse crescimento foi favorecido em parte pela valo-

rizao do dlar frente ao real, alm do crescimento

da renda e da demanda interna. Diferentemente do

Brasil, onde as importaes de bens intermedirios

so maiores que as de bens de capital, (41,5% e

29,5%, respectivamente), na Bahia, os bens de ca-

pital tm contribudo com maior intensidade para o

nvel de importaes. Entre janeiro e outubro, as

importaes de bens de capital, na Bahia, registra-

ram variao de 50,0%, enquanto as de bens in-

Tabela 2

Exportaes baianas, principais segmentos

Jan.-out. 2006-2007

Segmentos

Valores (US$ 1000 FOB) Var.

%

Part.

%

2006 2007

Qumicos e petroqumicos 1.132.024 1.304.629 15,2 22,0

Metalrgicos 853.086 887.807 4,1 15,0

Petrleo e derivados 952.802 702.068 -26,3 11,9

Papel e celulose 581.691 686.250 18,0 11,6

Automotivo 746.018 620.511 -16,8 10,5

Soja e derivados 228.169 348.443 52,7 5,9

Borracha e suas obras 55.365 192.715 248,1 3,3

Demais segmentos 1.053.866 1.176.723 11,7 19,9

Total 5.603.021 5.919.146 5,6 100,0

Fonte: MDIC/SECEX, dados coletados em 12/11/2007

Elaborao: PROMO - CENTRO INTERNACIONAL DE NEGCIOS DA BAHIA

BA&D_Retrospectiva2007.indd 1015 5/6/2008 17:22:00

DESEMPENHO DAS ECONOMIAS BRASILEIRA E BAIANA EM 2007 E PERSPECTIVAS

Bahia Anlise & Dados, Salvador, v.17, n.3, p.1011-1024, out./dez. 2007 1016

termedirios cresceram 23,3%. Essa tendncia foi

vericada durante todo o ano de 2007, e aponta um

movimento de renovao do parque produtivo nas

indstrias baianas. A comprovao desse movimen-

to pode ser feita analisando os principais produtos

importados pela Bahia. No perodo em anlise, os

produtos importados que tiveram as maiores va-

riaes foram justamente aqueles relacionados

categoria bens de capital: Caldeiras denominadas

de gua superaquecida (170.916,0%), Placas de

microprocessamento com dispositivo de dissipa-

o de calor (16.300,76%) e Outras mquinas e

aparelhos para empacotar e embalar mercadorias

(13.547,97%). Chile (17,9%), Argentina (12,4%) e

Estados Unidos (8,5%) so os maiores vendedores

de produtos para a Bahia.

Diante do cenrio exposto das balanas comer-

ciais brasileira e baiana, a expectativa para o ano

de 2008 est vinculada a alguns condicionantes: do

lado externo, manuteno do uxo internacional

de capitais e ao crescimento das economias chi-

nesa e indiana, alm da recuperao da economia

americana, a partir da amenizao dos efeitos da

quebra da bolha imobiliria; no mbito interno, o di-

namismo da economia, com crescimento da renda,

do nvel de emprego, reduo das taxas de juros

e controle da inao favorecero o dinamismo do

setor externo. Entretanto, questes como reduo

do Custo Brasil, investimento em infra-estrutura e

qualicao prossional emergem como fatores

que demandam mudana de postura tanto gover-

namental quanto empresarial.

COMRCIO VAREJISTA

O comrcio varejista apresentou, em 2007, re-

sultados positivos, imprimindo um forte ritmo de ex-

panso na atividade econmica do Pas. Segundo

dados da Pesquisa Mensal de Comrcio (PMC), di-

vulgada pelo IBGE, as vendas alcanaram variao

de 9,6% para o acumulado do ano at setembro.

Quando analisado o desempenho do setor por

atividade, vericou-se um aumento das vendas em

todas as atividades do varejo frente a igual pero-

do do ano anterior. Os destaques, levando-se em

considerao a ordem de importncia no resultado

global dos negcios, foram: hipermercados, super-

mercados, produtos alimentcios, bebidas e fumo

(6,6%), mveis e eletrodomsticos (16,3%) e outros

artigos de uso pessoal e domstico (23,4%).

A acelerao no ritmo de expanso dos neg-

cios provocou, no perodo de janeiro a setembro

de 2007, crescimento das vendas em vinte e trs

estados brasileiros, e os maiores acrscimos fo-

ram observados em estados das regies Norte e

Nordeste, sobretudo pelo maior impacto de trans-

ferncia de renda do Governo Federal. A Bahia foi

o dcimo segundo estado a se destacar, com uma

taxa de 10,2% na comparao com igual perodo

do ano de 2006. A variao positiva registrada pela

Bahia no volume de vendas, em relao a igual

perodo do ano anterior, supera a do ano de 2006

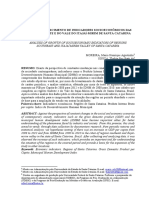

(9,1%). Observe a trajetria nas vendas do varejo

na Bahia e no Brasil no Grco 1.

Os principais destaques no perodo de janeiro a

setembro de 2007 para o comrcio varejista baiano

foram: outros artigos de uso pessoal e domstico,

com uma variao de 25,8%; tecidos, vesturio e

calados, com 18,9%; e mveis e eletrodomsti-

cos, com 18,6%. Esses resultados esto ilustrados

no Grco 2.

O segmento outros artigos de uso pessoal e

domstico compe-se de lojas de departamento,

tica, joalheria, artigos esportivos e brinquedos,

sendo que esta atividade se caracteriza pela gran-

de variedade de produtos que comercializam, ten-

Grfico 1

Volume de vendas do comrcio varejista*

Brasil e Bahia, 2007

Fonte: PMC-IBGE

Elaborao: CAC/SEI

*Variao acumulada at set.

14,6

12,2

11,2

9,6

9,9

10,8

10,2

10,3

10,2

8,5

8,8

9,8

9,2

9,5

9,8

9,7 9,8

9,6

4

8

12

16

%

j

a

n

f

e

v

m

a

r

a

b

r

m

a

i

o

j

u

n

j

u

l

a

g

o

s

e

t

Brasil Bahia

BA&D_Retrospectiva2007.indd 1016 5/6/2008 17:22:00

CARLA DO NASCIMENTO, ELISSANDRA DE BRITTO, FABIANA KARINE PACHECO DOS SANTOS, JOO PAULO CAETANO SANTOS,

PATRCIA CERQUEIRA, ROSNGELA FERREIRA CONCEIO

Bahia Anlise & Dados, Salvador, v.17, n.3, p.1011-1024, out./dez. 2007 1017

do seu desempenho inuenciado pelas vendas de

produtos importados.

No caso especco de mveis e eletrodoms-

ticos, o comportamento do segmento resultado

das maiores facilidades de acesso ao crdito, das

constantes campanhas promocionais realizadas

pelas grandes redes varejistas, da ampliao dos

prazos de parcelamento das compras e da reduo

de preos dos eletroeletrnicos.

O desempenho pouco signicativo de hiper,

supermercados, produtos alimentcios, bebidas e

fumo pode ser atribudo inuncia da base com-

parativa, j que, em 2006, este segmento apre-

sentou crescimento signicativo no comrcio, e

tambm alta dos preos dos alimentos vericado

nos ltimos meses. No subsetor hipermercados e

supermercados, que acumulou no perodo acrs-

cimo de 10,2%, a dinamizao dos negcios foi

atribuda s constantes promoes empreendidas

pelas grandes redes, s vendas realizadas por

meio de cartes de crdito das prprias redes e

comercializao de eletrnicos, que tem a deman-

da aquecida com a valorizao do real.

A exceo cou por conta, mais uma vez, do

segmento de equipamentos e materiais para es-

critrio, informtica e comunicao, que apresen-

tou para o perodo de janeiro a setembro de 2007

uma variao negativa de

4,2%, contrariando o com-

portamento vericado em

nvel nacional (25,9%). A

taxa apurada para a Bahia

pode ser proveniente do

fato dos baianos adqui-

rirem os produtos desse

segmento em lojas de m-

veis e eletrodomsticos e/

ou hipermercados.

De modo geral, no va-

rejo nacional e baiano, a

manuteno dos fatores

que consolidaram a forte

expanso do consumo

nos nove primeiros meses

do ano de 2007 est rela-

cionada ao aumento do

poder de compra da po-

pulao, ao aumento da renda, queda dos juros,

estabilidade econmica, expanso da oferta de

crdito, ao aumento das importaes e elasticida-

de dos prazos de parcelamento das compras. As-

sim, tem-se a expectativa que o comrcio varejista

encerre o ano de 2007 acumulando crescimento

superior ao observado em 2006. Alm do que, no

ltimo trimestre do ano, tradicionalmente, ocorre

uma melhora no volume de negcios, em funo

do dcimo terceiro e de um aumento da massa sa-

larial, proveniente das contrataes temporrias.

O fato do Comit de Poltica Monetria (Copom)

decidir interromper, depois de dois anos, o ciclo de

corte do juro, mantendo a Selic em 11,25% ao ano,

no dever comprometer a trajetria do setor nos

prximos meses. A perspectiva de que o compor-

tamento do comrcio varejista no ano de 2008 conti-

nue reetindo uma conjuntura econmica favorvel,

especialmente com o aumento da renda, do crdito

e do emprego.

AGRICULTURA

De acordo com os dados divulgados pelo IBGE,

em novembro, a safra nacional de cereais, legumino-

sas e oleaginosas apresenta estimativa de produo

de 133,3 milhes de toneladas, 13,9% maior que a

Combustveis e

lubrificantes

Hipermercados Tecidos,

vesturio e

calados

Mveis e

eletrodomsticos

Artigos

farmacuticos,

mdicos,

ortopdicos, de

perfumaria e

cosmticos

Livros, jonais,

revistas e

papelaria

Equipamentos e

materiais para

escritrio,

informtica e

comunicao

Outros artigos

de uso pessoal

e domstico

-3,24

13,35

1,74

20,65

3,35

-27,93

30,68

12,49

6,6 6,2

18,9 18,6

11,9

17,6

-4,2

25,8

-40

-30

-20

-10

0

10

20

30

40

%

Grfico 2

ndice de volume de vendas no comrcio varejista*

Bahia, 2006-2007

Fonte: PMC-IBGE

Elaborao: CAC/SEI

*Variao acumulada no ano

set/06 set/07

BA&D_Retrospectiva2007.indd 1017 5/6/2008 17:22:01

DESEMPENHO DAS ECONOMIAS BRASILEIRA E BAIANA EM 2007 E PERSPECTIVAS

Bahia Anlise & Dados, Salvador, v.17, n.3, p.1011-1024, out./dez. 2007 1018

registrada em 2006. Os principais produtos da safra

de gros (arroz, milho e soja) totalizam 121 milhes

de toneladas (90,8% da produo nacional). J a

rea plantada apresenta reduo de 0,2%, chegan-

do a 45,5 milhes de hectares (LEVANTAMENTO

SISTEMTICO DA PRODU-

O AGRCOLA, 2007).

Com a alta dos preos

agrcolas, h perspectivas

favorveis para o plantio da

prxima safra de vero (ano

agrcola 2007-2008), rever-

tendo o quadro de crise dos

anos agrcolas anteriores. A elevao dos preos

internacionais dos gros, decorrente dos estmulos

expanso da produo de etanol, impulsiona no

somente o preo do milho, mas tambm do trigo e

da soja (POLTICA..., 2007).

As boas expectativas de produo nacional de

gros tambm so identicadas na produo agr-

cola baiana. As estimativas do Levantamento Sis-

temtico da Produo Agrcola (LSPA), do IBGE,

realizadas em novembro de 2007, indicam um de-

sempenho positivo para as principais lavouras. Os

dados gerais, apresentados na Tabela 3, raticam a

expectativa de melhora do setor no estado.

No estado, no caso especco da produo de

gros, chega-se a 5,43 milhes de toneladas, 24,8%

a mais que no ano anterior. O milho o principal

produto a impulsionar os nmeros da produo para

cima. Em novembro de 2007, estima-se a produo

deste gro em 1,66 milho de toneladas na Bahia,

crescendo 47,7% em relao ao ano anterior.

Outros produtos tambm

merecem destaque: a pro-

duo de algodo apresenta

crescimento de 29% (1,04

milho de toneladas) e a pro-

duo de soja cresce 15,4%

(2,30 milhes de toneladas).

A mandioca e a cana-de-

acar apresentam crescimento de 7,6% e 2,3%,

respectivamente.

O feijo passa por redues na rea colhida

(-18%) em relao ao ano passado, devido estia-

gem, que prejudicou a colheita da safra de vero. A

queda na produo do gro de 2,9%. A despeito

do baixo desempenho na produo, a produtivida-

de vem aumentando, decorrente de melhorias nas

tcnicas de produo, com crescimento do rendi-

mento mdio por hectare de cerca de 18,6%.

Alm do feijo, o caf tambm apresenta de-

sempenho abaixo do vericado no ano passado.

Em novembro de 2007, a estimativa de produo

est abaixo (-2,8%) da observada na safra de 2006.

O baixo desempenho do caf, segundo as informa-

Tabela 3

Produo fsica, rea plantada, rea colhida e rendimento dos principais produtos agrcolas

Bahia, 2006-2007

Produtos/safra

Produo fsica (t) rea plantada (ha) rea colhida (ha) Rendimento (kg/ha)

2006

(1)

2007

(2)

Var. (%) 2006

(1)

2007

(2)

Var. (%) 2006

(1)

2007

(2)

Var. (%) 2006 2007 Var. (%)

Mandioca 4.393.997 4.729.925 7,65 387.094 383.032 -1,05 344.672 360.739 4,66 12.748 13.112 2,86

Cana 6.150.367 6.292.396 2,31 106.455 111.082 4,35 104.251 10 9.422 4,96 58 .995 57.506 -2,52

Cacau 148.703 148.703 0,00 596.377 596.430 0,01 539.946 540.046 0,02 275 275 0,00

Caf 149.800 145.563 -2,83 153.637 166.432 8,33 140.704 152.426 8,33 1.064 955 -10,24

Gros 4.354.959 5.433.722 24,77 2.701.765 2.631.249 -2,61 2.521.245 2.434.176 -3,45 1.727 2.232 29,23

Algodo 810.253 1.045.240 29,00 242.066 300.376 24,09 242.066 300.376 24,09 3.347 3.480 3,97

Feijo 358.887 348.402 -2,92 739.781 627.020 -15,24 638.080 522.770 -18,07 562 666 18,59

Milho 1.124.206 1.660.113 47,67 799.213 805.718 0,81 721.215 712.895 -1,15 1.558 2.329 49,47

Soja 1.991.400 2.298.000 15,40 872.600 851.000 -2,48 872.600 851.000 -2,48 2.282 2.700 18,33

Sorgo 70.213 81.967 16,74 48.105 47.135 -2,02 47.284 47.135 -0,32 1.484 1.739 17,18

Total - - - 3.945.328 3.888.225 -1,45 3.650.818 3.596.809 -1,48 -

Fonte: IBGE - PAM/LSPA/GCEA

Elaborao: CAC/SEI

(1) PAM/IBGE safra 2006.

(2) Estimativas do GCEA/IBGE novembro/2007 (dados sujeitos a reticao).

(3) Rendimento= produo fsica/rea colhida.

Com a alta dos preos agrcolas,

h perspectivas favorveis para

o plantio da prxima safra de

vero (ano agrcola 2007-2008),

revertendo o quadro de crise dos

anos agrcolas anteriores

BA&D_Retrospectiva2007.indd 1018 5/6/2008 17:22:01

CARLA DO NASCIMENTO, ELISSANDRA DE BRITTO, FABIANA KARINE PACHECO DOS SANTOS, JOO PAULO CAETANO SANTOS,

PATRCIA CERQUEIRA, ROSNGELA FERREIRA CONCEIO

Bahia Anlise & Dados, Salvador, v.17, n.3, p.1011-1024, out./dez. 2007 1019

es da CONAB, est associado prtica de po-

das drsticas (recepa), aliadas ao menor ndice de

ocorrncia de oradas na regio do planalto (tradi-

cional), baixo uso de insumos, aumento de reas

semi-abandonadas, substituio do caf pelo euca-

lipto e bianualidade negativa (produo recua em

virtude de caractersticas genticas das plantas do

cafeeiro) (SEGUNDO..., 2007).

A despeito do recuo na produo, o crescimen-

to do consumo de caf constante. Em tempos de

bianualidade negativa, a comercializao da safra

2007-2008 conta com preos mais elevados. Em So

Paulo, atualmente, os agricultores recebem cerca de

11% a mais no preo comercializado em relao ao

ano passado, e a tendncia de aumento nos preos

ainda maior at o nal do ano (REDUO..., 2007).

Com base nos dados da Tabela 4, que apresenta

os resultados das exportaes do agronegcio da

Bahia, observa-se que o volume total das vendas

externas registra signicativo crescimento, cerca de

24,7%, passando de 1,42 milho de toneladas, em

2006, para 1,78 milho de toneladas, em 2007, o que

representa 23,9% no peso total (em toneladas) co-

mercializado, e 17,4% do valor total exportado pelo

estado, raticando a importncia deste macrosetor

para a economia da Bahia. Em 2006 estes percentu-

ais eram de 18,2% e 14,6%, respectivamente.

O valor total das exportaes do agronegcio

baiano cresceu 25,7% em relao ao mesmo per-

odo do ano passado, alcanando US$ 1,03 bilho.

Este resultado favorvel impulsionado, principal-

mente, pelo aumento da comercializao da soja. A

oleaginosa e seus derivados tiveram crescimento

de 30,8% em toneladas comercializadas no merca-

do internacional, e de 52,7% no valor, chegando a

US$ 348,4 milhes em outubro deste ano.

A colheita da soja, que se encerrou em maio, con-

rmou as boas expectativas para a safra 2006/07, no

que se refere produo e produtividade espera-

das. Alm disso, a valorizao do Real e a retirada do

mercado internacional de parte da produo da safra

americana (reduo de 13,9% na produo, decor-

rente da diminuio da rea plantada) contriburam

para o aquecimento das transaes do produto no

estado (CENTRO DE ESTUDOS AVANADOS EM

ECONOMIA APLICADA, 2007).

Outros produtos tambm contribuem para o bom

desempenho, e so impulsionados pelo crescimen-

to da economia internacional e pela valorizao nos

preos das commodities agrcolas, que acabam por

compensar a inuncia negativa do atual cmbio

(dlar em baixa).

Depois da soja e derivados, os produtos que

apresentam os maiores crescimentos nos valores

comercializados so frutas e suas preparaes

(40,1%) e algodo e seus subprodutos (31,3%), al-

canando, respectivamente, US$ 111,55 milhes e

US$ 101,28 milhes.

Tabela 4

Exportaes do agronegcio

Bahia, jan.-out. 2006-2007

Produtos

Peso (ton)

Var (%)

Valores (US$ 1000 FOB)

Var (%)

2006 2007 2006 2007

Soja e derivados 1.059.246 1.385.832 30,8 228.169 348.443 52,7

Cacau e derivados 76.857 67.260 -12,5 181.699 187.706 3,3

Couros e peles 20.932 19.472 -7 70.924 90.206 27,2

Sisal e derivados 78.961 81.282 2,9 66.252 71.467 7,9

Caf e especiarias 40.063 40.356 0,7 82.802 92.880 12,2

Algodo e seus subprodutos 69.260 86.410 24,8 77.157 101.283 31,3

Frutas e suas preparaes 73.537 91.738 24,8 79.640 111.550 40,1

Fumo e derivados 3.337 2.419 -27,5 20.168 18.023 -10,6

Pesca e aqicultura 2.281 1.109 -51,4 10.764 6.239 -42

Total das exportaes agronegcio 1.424.474 1.775.878 24,7 817.575 1.027.797 25,7

Total das exportaes baianas 7.830.210 7.432.874 -5,1 5.603.021 5.919.146 5,6

Participao do agronegcio nas exportaes baianas 18,2 23,9 14,6 17,4

Fonte: Centro Internacional de Negcios da Bahia - PROMOBAHIA (com adaptaes)

BA&D_Retrospectiva2007.indd 1019 5/6/2008 17:22:02

DESEMPENHO DAS ECONOMIAS BRASILEIRA E BAIANA EM 2007 E PERSPECTIVAS

Bahia Anlise & Dados, Salvador, v.17, n.3, p.1011-1024, out./dez. 2007 1020

O cacau o segundo produto mais importante,

relativamente a valores negociados, chegando a

US$ 187 milhes em outubro de 2007. Comparan-

do-se com o ano passado, o produto apresentou

um aumento de 3,3% no valor exportado.

Ainda no que se refere ao agronegcio, pos-

svel que este ano o PIB nacional ultrapasse o de

2004 (recorde). De acordo com a Confederao

da Agricultura e Pecuria do Brasil (CNA) e o Cen-

tro de Estudos Avanados em Economia Aplicada

da USP (Cepea), os resultados preliminares indi-

cam uma elevao maior na renda dos segmentos

vinculados pecuria (2,36%), alm de uma ex-

panso acentuada no PIB dos insumos agrcolas

(3,39%) devido antecipao das compras para a

safra 2007/08. O PIB estimado em torno de R$

564,4 bilhes em 2007, 4,5% superior ao de 2006.

O cenrio favorvel decorrente dos bons resulta-

dos das lavouras de algodo, cana-de-acar, mi-

lho, soja e da pecuria de leite, frangos e bovinos

(PIB..., 2007).

Frente a esse cenrio, as exportaes do agro-

negcio do Pas devero aumentar 11,3% em 2007,

chegando a US$ 55 bilhes, de acordo com a Con-

federao da Agricultura e Pecuria do Brasil (CNA)

(EXPORTAES..., 2007).

EMPREGO

A reduo do desemprego e o aumento na mas-

sa salarial so reexos da conjuntura favorvel

apresentada nas sees anteriores. Os resultados

da Pesquisa Mensal do Emprego, da Pesquisa de

Emprego e Desemprego e os dados do Cadastro de

Empregados e Desempregados mostram a perfor-

mance positiva do emprego na Bahia e no Brasil.

Segundo a Pesquisa Mensal de Emprego (PME),

divulgada pelo IBGE, a taxa de desocupao re-

gistrada para a Regio Metropolitana de Salvador

(RMS), no perodo de janeiro a outubro de 2007,

de 13,0%, taxa superior registrada na mdia

Brasil (8,7%).

Com base nas taxas de desocupao mensais,

ao longo dos dez meses de 2007, a RMS iniciou o

ano com taxa de 13,5% (em janeiro), taxa tambm

superior registrada para todas as regies do Pas

(9,3%). Na RMS a taxa de desocupao atingiu o

nvel mais alto (14,9%) em agosto e recuou para

13,0% em outubro. A mdia Brasil tambm regis-

trou em janeiro (9,3%) taxa de desocupao supe-

rior observada em outubro (8,7%), sendo a taxa

mais alta (10,1%) vericada nos meses de maro,

abril e maio. Os resultados indicam queda na taxa

de desocupao no total das reas metropolitanas.

Ainda com base nos dados da Pesquisa Men-

sal de Emprego do IBGE, destaca-se para todas

as regies metropolitanas o grupo de atividade do

Comrcio, reparao de veculos automotores e de

objetos pessoais e domsticos e comrcio a varejo

de combustveis, responsvel por 19,3% da popu-

lao ocupada, enquanto a RMS registrou partici-

pao de 21,3% neste mesmo setor. O setor que

apresenta a menor participao no perodo entre os

grupos de atividades o da construo, com taxa

de 8,4% na RMS e 7,2% na mdia das RMs, com

exceo de outras atividades.

A taxa de desocupao na RMS, ao longo do

perodo, derivada, principalmente, do desaque-

cimento no setor de construo, que registra na

mdia dos dez meses de 2007 a maior taxa de

desocupao, da ordem de 7,9%, entre os grupos

de atividades pesquisadas. Na segunda e terceira

posies, com taxas mdias de desocupao, res-

pectivamente, de 6,6% e 6,0% no perodo, encon-

tram-se os segmentos de servios domsticos e

comrcio e reparao de veculos automotores e

de objetos pessoais e domsticos.

Com relao ao rendimento mdio real (efetiva-

mente recebido), com base nos dados da PME, a

RMS registrou aumento de 3,1% no ano, em com-

parao com o mesmo perodo do ano anterior,

enquanto que para o total das RMs o incremento

foi de 3,5%, sendo a Regio Metropolitana de So

Paulo responsvel pelo menor incremento (1,6%)

observado no perodo. Com relao massa sa-

larial de todos os trabalhos, a PME mostra que na

mdia de todas as regies metropolitanas do Pas

o aumento no perodo de janeiro a setembro foi de

5,5%, enquanto na RMS observa-se incremento de

7,5%.

Os dados da Pesquisa de Emprego e Desem-

prego (PED), calculada pela SEI, UFBA e DIEESE,

indicam queda na taxa de desemprego na Regio

Metropolitana de Salvador, no ms de outubro,

BA&D_Retrospectiva2007.indd 1020 5/6/2008 17:22:02

CARLA DO NASCIMENTO, ELISSANDRA DE BRITTO, FABIANA KARINE PACHECO DOS SANTOS, JOO PAULO CAETANO SANTOS,

PATRCIA CERQUEIRA, ROSNGELA FERREIRA CONCEIO

Bahia Anlise & Dados, Salvador, v.17, n.3, p.1011-1024, out./dez. 2007 1021

reduzindo-se em 0,2 p.p. em relao ao ms ime-

diatamente anterior, passando para 21,5%. Mas o

ponto positivo que essa taxa de desemprego en-

contrada 1,4 p.p. menor que a registrada no mes-

mo ms do ano anterior e a menor observada para

o ms de outubro, desde o

incio da pesquisa, em 1997.

A taxa de desemprego aber-

to diminuiu de 14,4% para

13,6%, e a de desemprego

oculto passou de 6,8% para

6,3%. De certa forma, os da-

dos desta Pesquisa corrobo-

ram os dados da PME, pois

ambas indicam tendncia de queda no nvel do de-

semprego da RMS.

Com base nos dados do CAGED do Ministrio

do Trabalho e Emprego (MTE), nos dez primeiros

meses de 2007 foram gerados 62.273 postos com

carteira de trabalho assinada na Bahia, saldo su-

perior ao registrado no mesmo perodo de 2006

(31.763), indicando incremento de 5,4%. A taxa,

embora abaixo da mdia nacional (6,6%), favo-

rvel, especialmente se comparada ao conjunto da

regio Nordeste, onde houve acrscimo de ape-

nas 4,9% do nvel de emprego, com a criao de

201.836 vagas. Considerando-se a participao

dos segmentos de atividades na gerao de postos

de trabalho, destaca-se o agropecurio, com um

saldo de 11.178 postos no perodo e variao de

13,2% no estoque.

ESTIMATIVAS PARA O PIB 2007

Com base nos resultados das Contas Nacionais

Trimestrais (2007), referentes aos trs primeiros tri-

mestres de 2007, a economia brasileira registrou

uma expanso de 5,3%, destacando-se o bom de-

sempenho registrado em todos os setores produ-

tivos. A agropecuria cresceu 4,3%, inuenciada

pelo bom resultado alcanado nas principais lavou-

ras dessa poca do ano, e pelo desempenho da

pecuria, com o aumento da demanda da agroin-

dstria (principalmente abate de carne). Estes fa-

tores, associados aos elevados preos, levaro a

uma conjuntura favorvel ao crescimento continua-

do do setor no ltimo trimestre do ano.

Por sua vez, a indstria obteve um incremento

de 5,1% nos trs primeiros trimestres, se compara-

do com o mesmo perodo do ano passado. A inds-

tria de transformao apresentou um incremento

de 5,5% no seu nvel de atividade, em que se des-

taca o crescimento da produ-

o de bens de capital dentro

de um contexto de crescente

concorrncia de mquinas

importadas. Os servios tive-

ram uma expanso de 4,3%

no mesmo perodo em an-

lise, alavancados pelo forte

crescimento registrado no

comrcio varejista.

Pelo lado da demanda, o crescimento da For-

mao Bruta de Capital Fixo (FBCF) de 12,4% e do

consumo privado em 5,9% no perodo, destacam o

relevante papel do mercado interno. O crescimento

do consumo das famlias est atrelado elevao da

massa salarial, reetindo as boas condies do mer-

cado de trabalho, tanto no que se refere aos nveis

de rendimento quanto aos de ocupao, e tambm

continuidade do processo de ampliao do crdito.

Em relao aos investimentos, os elementos mais

importantes so as perspectivas de crescimento da

economia que inuenciam nas intenes de amplia-

o da capacidade produtiva das empresas, assim

como no menor custo dos bens de capital.

Diante desse ambiente propcio, a expectativa

de analistas de que em 2007 o Pas cresa em

torno de 4,5%. Este crescimento creditado s es-

timativas apresentadas pelos setores produtivos ao

longo do ano, esperando-se que a agricultura regis-

tre um incremento de 3,0%, a indstria cresa 4,8%

e os servios 4,2%.

Em razo da atualizao metodolgica do Pro-

duto Interno Bruto para o estado da Bahia, no es-

to disponveis os dados trimestrais para anlise e

comparativo com os dados nacionais, no entanto,

em seguida esto colocadas as estimativas para o

desempenho dos principais setores da economia

durante o ano de 2007, com base nos principais

indicadores da economia baiana apresentados nas

sees anteriores.

Com base em estimativas elaboradas pela Su-

perintendncia de Estudos Econmicos e Sociais da

Com relao massa salarial

de todos os trabalhos, a PME

mostra que na mdia de todas as

regies metropolitanas do Pas

o aumento no perodo (...) foi de

5,5%, enquanto na RMS observa-

se incremento de 7,5%

BA&D_Retrospectiva2007.indd 1021 5/6/2008 17:22:02

DESEMPENHO DAS ECONOMIAS BRASILEIRA E BAIANA EM 2007 E PERSPECTIVAS

Bahia Anlise & Dados, Salvador, v.17, n.3, p.1011-1024, out./dez. 2007 1022

Bahia (SEI) (2007b), o PIB da Bahia, em 2007, deve-

r apresentar crescimento real de 4,5%, na compara-

o com o resultado do ano anterior, acompanhando

o mesmo ritmo do desempenho da economia brasi-

leira, que deve crescer entre 4,5% e 5,0%.

O desempenho do setor

de servios o principal fator

de inuncia para o resultado

do PIB baiano, dada a sua im-

portncia na gerao de valor

adicionado. A estimativa para

o setor de servios indica um acrscimo de 4,6%

dessa atividade. Tal possibilidade est sustentada

no excelente desempenho do comrcio, que tem

expectativa de crescer cerca de 9% no ano. O de-

sempenho das vendas no comrcio, assim como

na economia nacional, tem reetido a continuidade

do crescimento da massa salarial, as melhores con-

dies de crdito, os impactos dos programas de

transferncia de renda, alm dos efeitos da recupe-

rao do setor agrcola.

O desempenho do setor industrial est forte-

mente sustentado no crescimento da construo

civil (6,0%). A estimativa para a indstria de trans-

formao indica acrscimo de aproximadamente

2,0%. Tal expectativa est sustentada pelo bom de-

sempenho dos segmentos de alimentos e bebidas,

produtos qumicos e borracha e plstico, como foi

destacado em seo anterior.

Para a agropecuria, as estimativas da safra

2007 so positivas, com resultado superior ao ob-

servado na safra 2006, fortemente inuenciado pela

safra de gros. O incremento estimado para o setor

de 4,8%, sendo que apenas para agricultura a

estimativa de 6,1%. Estes resultados reetem as

boas condies climticas observadas no Oeste da

Bahia e na Bacia do Rio Corrente, mas, sobretudo,

a valorizao cambial dos preos externos de algu-

mas commodities, que estimularam os agricultores

a ampliarem as reas de cultivo.

PERSPECTIVAS

O resultado econmico do ano de 2007 bastan-

te positivo. Este cenrio provavelmente tornar-se-

mais signicativo em 2008 frente aos investimen-

tos industriais e de infra-estrutura j divulgados.

As polticas estaduais e federais de investimento

visam criar uma estrutura econmica razovel, que

estimule o crescimento sustentado da economia.

Aliada estabilidade econmica, o esforo de in-

vestimento na revitalizao da infra-estrutura fsica

e na modernizao da planta

produtiva criaro condies

para um crescimento mais

acelerado da economia nos

prximos anos.

Os investimentos em infra-

estrutura divulgados para o estado, que represen-

tam aproximadamente 3,4 bilhes de reais, esto

distribudos em projetos para rodovias, hidrovias,

ferrovias, centros logsticos e portos. A maior parte

destes projetos (cerca de 60,0% do investimento)

concentra-se na construo de ferrovias.

Por outro lado, os investimentos industriais previs-

tos, contemplando diversos segmentos de atividade,

esto concentrados em trs complexos: mineral e be-

neciamento, qumico e petroqumico e madeireiro.

Outro vetor de crescimento econmico refere-se

atividade turstica, para a qual esto previstos, at

2014, investimentos de cerca de US$ 2,3 bilhes, a

serem aplicados em 36 empreendimentos, sendo

que 78,7% localizados na zona da Costa dos Co-

queiros (Lauro de Freitas, Camaari e Mata de So

Joo), correspondendo a US$ 1,8 bilho. As expec-

tativas so de inverses no turismo no s por par-

te do governo estadual, mas tambm por grandes

empreendedores. A ao do estado est concen-

trada em obras de infra-estrutura, com o propsito

de atrair empreendimentos tursticos. Esta ativida-

de proporciona a entrada de divisas no Pas, cria

novas oportunidades de emprego e renda e agrega

valor aos produtos brasileiros.

O movimento de embarque e desembarque nos

aeroportos um indicador que permite ter uma idia

da movimentao turstica nos ncleos receptores.

Segundo estatsticas da Infraero (2007), entre ja-

neiro e novembro de 2007 foram registrados mais

de 106 mil operaes de pouso e decolagem nos

trs principais aeroportos baianos (Salvador, Ilhus

e Paulo Afonso), movimentando mais de cinco mi-

lhes de passageiros. Estes resultados represen-

tam acrscimos de 0,1% e 9,7%, respectivamente,

em relao ao ano de 2006.

Com base em estimativas

elaboradas pela SEI, o PIB da

Bahia, em 2007, dever apresentar

crescimento real de 4,5%

BA&D_Retrospectiva2007.indd 1022 5/6/2008 17:22:03

CARLA DO NASCIMENTO, ELISSANDRA DE BRITTO, FABIANA KARINE PACHECO DOS SANTOS, JOO PAULO CAETANO SANTOS,

PATRCIA CERQUEIRA, ROSNGELA FERREIRA CONCEIO

Bahia Anlise & Dados, Salvador, v.17, n.3, p.1011-1024, out./dez. 2007 1023

O bom desempenho do setor de turismo decor-

rente tanto da poltica de atrao de investimentos

privados como da captao de novos vos, e da pro-

moo e divulgao do turismo atravs de programas

como o Bahia Qualitur Programa de Certicao da

Qualidade do Estado da Bahia, o Fidelidade Bahia, o

portal ocial de turismo do Estado e o Programa de

Capacitao de Agentes de Viagens.

A dinmica dos principais setores da econo-

mia repercute na taxa de ocupao de mo-de-

obra revertendo a trajetria de queda no nvel

de emprego, principalmente no setor industrial e,

conseqentemente, no aumento da massa salarial

da populao, que j vem apresentando indcios de

recuperao, como evidenciado anteriormente.

Conclui-se ento que um maior crescimento da

economia baiana advm do sucesso da poltica

econmica brasileira, que pretende, com o PAC,

estimular a demanda agregada no curto prazo, com

o intuito de viabilizar acelerao nas taxas de cres-

cimento, dando mais consistncia s principais ati-

vidades econmicas.

REFERNCIAS

ACOMPANHAMENTO CONJUNTURAL. Salvador: FIEB, nov.

2007. Disponvel em: <http://www.eb.ba.gov.br>. Acesso em:

29 nov. 2007.

ACOMPANHAMENTO da safra brasileira. Disponvel em:

<http://www.conab.gov.br/conabweb/download/safra/estudo_sa-

fra.pdf>. Acesso em: 04 dez. 2007.

AGNCIA NACIONAL DE PETRLEO. Dados estatsticos.

Disponvel em: <http://anp.gov.br>. Acesso em: 29 nov. 2007.

ANDRADE, Renato. Varejo segue forte e acumula ganho de

9,6% em 2007. REUTERS. Disponvel em: <http://economia.

uol.com.br/cotacoes/ultnot/2007/11/14/ult29u58647.jhtm>.

Acesso em: 23 nov. 2007.

BOLETIM DE CONJUNTURA. Braslia: IPEA, n. 78, set. 2007.

Disponvel em: <http://www.ipea.gov.br>. Acesso em: 25 nov.

2007.

BRASIL. Ministrio do Desenvolvimento, Indstria e Comrcio.

Indicadores e estatsticas. Disponvel em: <http://www.desen-

volvimento.gov.br/sitio/secex/depPlaDesComExterior/indEsta-

tisticas/balComercial.php>. Acesso em: 02 dez. 2007.

CADASTRO DE EMPREGADOS E DESEMPREGADOS. Bra-

slia: MTE, out. 2007. Disponvel em: <http://www.mte.gov.br>.

Acesso em: 05 dez. 2007.

CENTRO DE ESTUDOS AVANADOS EM ECONOMIA APLI-

CADA. Agromensal. Disponvel em: <http://cepea.esalq.usp.br/

agromensal>. Acesso em: 15 ago. 2007.

CENTRO INTERNACIONAL DE NEGCIOS DA BAHIA.

Informativo do comrcio exterior. Disponvel em: <http://www.

promobahia.com.br>. Acesso em: 02 dez. 2007.

CONTAS NACIONAIS TRIMESTRAIS. Resultados do 3

trimestre de 2007 Indicadores de volume e valores correntes.

Disponvel em: <http://www.ibge.gov.br/home/estatistica/indica-

dores/pib/defaulttabelas.shtm>. Acesso em: 14 dez. 2007.

EXPORTAES do agronegcio devem atingir US$ 55

bilhes em 2007. Disponvel em: <http://faeb.org.br/main/

agronoticias/detalhes.jsp?codigo=1187274871713>. Acesso

em: 04 dez. 2007.

INFRAERO. Movimento nos aeroportos. Disponvel em: <http://

www.infraero.gov.br>. Acesso em: 20 dez. 2007.

LEVANTAMENTO SISTEMTICO DA PRODUO AGRCO-

LA. Rio de Janeiro: IBGE, jun. 2007. Disponvel em: <http://

www.ibge.gov.br>. Acesso em: 03 dez. 2007.

PESQUISA DE EMPREGO E DESEMPREGO. Salvador: SEI,

out. 2007. Disponvel em: <http://www.sei.ba.gov.br>. Acesso

em: 05 dez. 2007.

PESQUISA INDUSTRIAL MENSAL. Rio de Janeiro: IBGE, set.

2007. Disponvel em: <http://www.ibge.gov.br>. Acesso em: 17

nov. 2007.

PESQUISA INDUSTRIAL MENSAL. ndices especiais de

categoria de uso por atividade. Bens de capital. Rio de Janeiro:

IBGE, dez. 2007. Disponvel em: <http://www.ibge.gov.br>.

Acesso em: 17 nov. 2007.

PESQUISA INDUSTRIAL MENSAL DO EMPREGO E SAL-

RIO. Rio de Janeiro: IBGE, out. 2007. Disponvel em: <http://

www.ibge.gov.br>. Acesso em: 17 nov. 2007.

PESQUISA INDUSTRIAL ANUAL. Rio de Janeiro: IBGE,

2005. Disponvel em: <http://www.ibge.gov.br>. Acesso em:

17 nov. 2007.

PESQUISA MENSAL DE COMRCIO. Rio de Janeiro: IBGE,

set. 2007. Disponvel em: <http://www.ibge.gov.br>. Acesso em:

25 nov. 2007.

PESQUISA MENSAL DO EMPREGO. Rio de Janeiro: IBGE,

set. 2007. Disponvel em: <http://www.ibge.gov.br>. Acesso em:

05 dez. 2007.

PIB do agronegcio deve ser recorde. Disponvel em: <http://

www.seagri.ba.gov.br/noticias.asp?qact=view¬id=11228>.

Acesso em: 17 ago. 2007.

POLTICA agrcola. Disponvel em: <http://ipea.gov.br/

sites/000/2/boletim_conjuntura/boletim_78/BC78j_Conj_Agricola.

pdf>. Acesso em: 04 dez. 2007.

REDUO na produo mundial e brasileira e aumento no

consumo trazem preosmaiores aos agricultores. Disponvel

em: <http://www.deser.org.br/boletins/161_2.zip>. Acesso em:

04 dez. 2007.

SEGUNDO levantamento de caf 2007-2008. Disponvel em:

<http://www.conab.gov.br/conabweb/download/safra/Boletim.

pdf>. Acesso em: 16 maio 2007.

SOARES, Pedro. Comrcio cresce 9,9% no 1 semestre. Folha

de S. Paulo, Rio de janeiro, 16 ago. 2007. Disponvel em:

<http://www.andima.com.br>. Acesso em: 16 ago. 2007.

BA&D_Retrospectiva2007.indd 1023 5/6/2008 17:22:03

DESEMPENHO DAS ECONOMIAS BRASILEIRA E BAIANA EM 2007 E PERSPECTIVAS

Bahia Anlise & Dados, Salvador, v.17, n.3, p.1011-1024, out./dez. 2007 1024

SUPERINTENDNCIA DE ESTUDOS ECONMICOS E

SOCIAIS DA BAHIA. Vendas do comrcio aumentam 9,1%

em setembro. Salvador: SEI, set. 2007. Disponvel em: <http://

www.sei.ba.gov.br>. Acesso em: 19 nov. 2007a.

______. Resultado do PIB em 2007 revela a manuteno do

crescimento econmico da Bahia. Salvador: SEI, dez. 2007.

Disponvel em: <http:// www.sei.ba.gov.br>. Acesso em: 03 dez.

2007b.

BA&D_Retrospectiva2007.indd 1024 5/6/2008 17:22:03

SIMONE UDERMAN

Bahia Anlise & Dados, Salvador, v.17, n.3, p.1025-1044, out./dez. 2007 1025

Planejamento e indstria: uma anlise

das propostas de desenvolvimento e

integrao territorial na Bahia

Simone Uderman*

Resumo

O objetivo deste artigo analisar as principais mudanas

observadas nos planos de industrializao de espaos

subnacionais e seus reexos sobre a trajetria de desenvolvimento

e a congurao territorial da Bahia entre meados da dcada de

1950 e o ano de 2006. Para tanto, discute-se, inicialmente, a

constituio do sistema de planejamento estadual e a formao

do plo industrial da Regio Metropolitana de Salvador,

argumentando-se que, a despeito dos inconvenientes de um

modelo concentrador, a existncia de uma rea industrial mais

densa gerou externalidades e economias de aglomerao que

sustentaram um importante ciclo de industrializao. Analisam-

se, tambm, as condies do planejamento estadual na dcada

de 1980, apontando-se um descolamento entre as propostas

formuladas e suas condies de implementao. Por m,

discutem-se as transformaes observadas a partir da dcada

de 1990, quando se verica um movimento de retomada do

crescimento da atividade industrial e um novo enfoque das

polticas de desenvolvimento estadual. Embora do ponto de vista

da formulao ganhem espao propostas de desenvolvimento

local e desconcentrao territorial, os acontecimentos que

direcionaram a base econmica continuaram seguindo a lgica de

atrao de grandes projetos concentrados no plo metropolitano,

sobretudo atravs da concesso de incentivos scais.

Palavras-chave: Bahia (Brasil). Planejamento. Indstria.

Desenvolvimento regional. Integrao territorial.

Abstract

The aim of this paper is to analyze the main changes

observed in sub-national space industrialization plans and

their reections on the developmental path and territorial

congurations for Bahia between the mid 1950s and 2006.

Constitution of the State planning system and Salvador

Metropolitan Region industrial complexs formation are initially

discussed. The article argues that despite the difculties

associated with a concentrated model, the existence of a

denser industrial area created external factors and grouped

economies supported an important industrialization cycle.

State planning conditions during the 1980s are also analyzed,

pointing out a separation between formulated proposals and

their implementation conditions. Finally, transformations

observed from the 1990s are discussed, when a movement

to recover industrial activity growth and a new focus for

State development policies can be veried. Although from a

formulation point of view, local development proposals and

territorial dispersal gained prominence, events that directed

the economic basis continued to follow the logic of attracting

large projects concentrated in the metropolitan complex,

above all through the concession of tax incentives.

Key words: Bahia (Brazil). Planning. Industry. Regional de-

velopment. Territorial integration.

BAHIA

ANLISE & DADOS

INTRODUO

A Bahia recorrentemente citada como um dos

estados precursores na montagem de um sistema

de planejamento, que parece ter conseguido, em

fases distintas de sua trajetria de desenvolvimento,

direcionar a sua expanso industrial, com

rebatimentos importantes na congurao espacial

do seu territrio. Ao longo do perodo que se inicia

na dcada de 1950, observa-se que as propostas

de interveno do governo estadual em favor

do desenvolvimento da indstria tm assumido

caractersticas distintas. O planejamento que

*

Economista, mestre em Economia e doutora em Administrao (Universidade Federal

da Bahia (UFBA). Professora Adjunta da Universidade do Estado da Bahia (UNEB) e As-

sessora Tcnico-Econmica da Agncia de Fomento do Estado da Bahia (Desenbahia).

simone@desenbahia.ba.gov.br

BA&D_Retrospectiva2007.indd 1025 5/6/2008 17:22:03

PLANEJAMENTO E INDSTRIA: UMA ANLISE DAS PROPOSTAS DE DESENVOLVIMENTO E INTEGRAO TERRITORIAL NA BAHIA

Bahia Anlise & Dados, Salvador, v.17, n.3, p.1025-1044, out./dez. 2007 1026

associa o processo de desenvolvimento criao

de plos de crescimento baseados na expanso

de indstrias motrizes incorpora, no perodo mais

recente, agressivos programas estaduais de

atrao de investimentos atravs da concesso de

incentivos scais. Paralelamente, ganham destaque

propostas que apiam a formao de redes e a

construo de um tecido social local considerado

capaz de gerar externalidades positivas e promover

a des-concentrao territorial da economia.

O objetivo deste artigo analisar as principais

mudanas observadas nas propostas voltadas para

o desenvolvimento da indstria e seus reexos na

congurao territorial baiana entre meados da d-

cada de 1950 e o ano de 2006, a partir da anlise

dos planos de governo estaduais, de documentos

ociais, tcnicos e acadmicos e da legislao vi-

gente. Para tanto, segmenta-se, alm desta intro-

duo, em quatro sees adicionais. Na primeira

delas, discute-se a constituio do sistema de plane-

jamento estadual e a formao do plo industrial da

Regio Metropolitana de Salvador (RMS). A seo

subseqente, que trata do planejamento estadual

na dcada de 1980, aponta um descolamento en-

tre as propostas apresentadas pelas instncias de

planejamento e suas condies de implementao.

Na seo seguinte, analisam-se as transformaes

observadas a partir da dcada de 1990, quando se

verica um movimento de retomada do crescimento

da atividade industrial e um novo enfoque das polti-

cas de desenvolvimento estadual. Embora do ponto

de vista da formulao ganhem espao propostas de

desenvolvimento local e desconcentrao territorial,

as intervenes que efetivamente direcionam a base

econmica continuam seguindo a lgica de atrao

de grandes projetos concentrados no plo metropoli-

tano, sobretudo atravs da concesso de incentivos

scais. Na ltima seo, por m, sistematizam-se as

principais concluses obtidas.

O SISTEMA DE PLANEJAMENTO ESTADUAL

E O PLO INDUSTRIAL DA REGIO

METROPOLITANA

Ao nal da primeira metade do sculo XX, a eco-

nomia baiana caracterizava-se por um modelo de

produo primrio-exportador de baixa produtivida-

de, estrutura fundiria e padro tecnolgico arcaicos,

subordinado ao desempenho da produo de cacau.

O setor agropecurio, que em 1950 empregava 75%

da Populao Economicamente Ativa, representava

cerca de 87% da renda interna estadual (SANTOS;

OLIVEIRA, 1988, p. 58). Na esfera industrial, a par-

ticipao baiana no conjunto da produo nacional

descrevia uma trajetria declinante e os estabeleci-

mentos existentes no estado, concentrados no setor

alimentcio e txtil, apresentavam reduzido porte,

baixo volume de capital e produo de carter arte-

sanal (AZEVDO, 1975, p. 32-35).

Traando um quadro evolutivo da histria eco-

nmica da Bahia, autores como Almeida (1950) e

Mariani (1957) procuravam entender as razes da

decadncia econmica do estado, reunindo argu-

mentos em favor da necessidade nacional da sua

recuperao. Tambm Aguiar (1958) buscava expli-

car as reduzidas taxas de crescimento econmico

estaduais, argumentando que, se fosse possvel eli-

minar todas as causas de conteno provenientes

do passado, dentre as quais destacava a subcapi-

talizao e o atraso tcnico, restaria ainda vencer

o carter reexo de uma economia primria depen-

dente da sazonalidade das safras e das utuaes

dos mercados externos; o desgaste do intercmbio

comercial interno decorrente da poltica cambial,

que agravava a tendncia deteriorao dos ter-