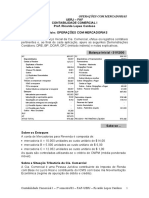

Das könnte Ihnen auch gefallen

- Os Caveiras: poderosos guerreiros da Linha EspiritualDokument11 SeitenOs Caveiras: poderosos guerreiros da Linha Espiritualglauciaervano938286% (7)

- Oferendas para ExusDokument6 SeitenOferendas para Exusglauciaervano9382100% (3)

- Repositor de SupermercadosDokument18 SeitenRepositor de SupermercadosMatheusNoch keine Bewertungen

- Economia Rural AulaDokument162 SeitenEconomia Rural AulaRaíra ReichertNoch keine Bewertungen

- Procedimentos emissão NFDokument11 SeitenProcedimentos emissão NFRodrigo RibeiroNoch keine Bewertungen

- CFOPDokument11 SeitenCFOPJoelson MirandaNoch keine Bewertungen

- Manual-De-emissao de Nota FiscalDokument15 SeitenManual-De-emissao de Nota FiscalvickanyNoch keine Bewertungen

- NFe - Operações EmissãoDokument44 SeitenNFe - Operações EmissãodandirealNoch keine Bewertungen

- FIS - Operações Com Sucata - Retorno de IndustrializaçãoDokument5 SeitenFIS - Operações Com Sucata - Retorno de IndustrializaçãoHelio CostaNoch keine Bewertungen

- CONSIGNAÇÃODokument12 SeitenCONSIGNAÇÃOjoaoNoch keine Bewertungen

- Cfop - Venda para Entrega FuturaDokument6 SeitenCfop - Venda para Entrega FuturaWilkerson CastroNoch keine Bewertungen

- Principais operações tributadas CFOPDokument24 SeitenPrincipais operações tributadas CFOPRoosevetl Ohogusiku JuniorNoch keine Bewertungen

- BR Localização CursoDokument126 SeitenBR Localização CursoViniciusOlivaPeresNoch keine Bewertungen

- Remessa de Bonifica o Doa o Ou Brinde 1561042430Dokument14 SeitenRemessa de Bonifica o Doa o Ou Brinde 1561042430Cleber GomesNoch keine Bewertungen

- Operação Triangular - Venda À OrdemDokument9 SeitenOperação Triangular - Venda À OrdemLuiz FerreiraNoch keine Bewertungen

- Teste 4Dokument3 SeitenTeste 4Gilberto EvangelistaNoch keine Bewertungen

- E-Book Treinamento Procedimentos FiscaisDokument17 SeitenE-Book Treinamento Procedimentos FiscaisGabriel CarvalhoNoch keine Bewertungen

- RECUPERAÇÃO DE CREDITOS NO SN[1]Dokument41 SeitenRECUPERAÇÃO DE CREDITOS NO SN[1]dyoliveira098Noch keine Bewertungen

- Boletim-Icms - Industrialização Por EncomendaDokument5 SeitenBoletim-Icms - Industrialização Por EncomendaPericles FranklinNoch keine Bewertungen

- Natureza da OperaçãoDokument9 SeitenNatureza da OperaçãoHELIO RICARDO GUIMARÃES MURCI DE AZEVEDONoch keine Bewertungen

- Consignação IndustrialDokument5 SeitenConsignação IndustrialCarlos Ribeiro - Pappo ConsultNoch keine Bewertungen

- DemonstraçãoDokument9 SeitenDemonstraçãoLayo FredericoNoch keine Bewertungen

- Guia de Emissao de Notas Fiscais AtualizadoDokument60 SeitenGuia de Emissao de Notas Fiscais AtualizadoJosé J. JuniorNoch keine Bewertungen

- BonificaçãoDokument7 SeitenBonificaçãoCristianoNoch keine Bewertungen

- NF-e de venda de equipamentos de acesso e segurançaDokument7 SeitenNF-e de venda de equipamentos de acesso e segurançavini_faceNoch keine Bewertungen

- Dúvidas Fiscais GOIASDokument32 SeitenDúvidas Fiscais GOIASKarla AbreuNoch keine Bewertungen

- Localizacao ImpostosDokument3 SeitenLocalizacao ImpostosMarcos FernandesNoch keine Bewertungen

- Material - Live 10.02.2022 - Campos Da Nota Fiscal Eletrônica - Profa Ana Paula BismaraDokument4 SeitenMaterial - Live 10.02.2022 - Campos Da Nota Fiscal Eletrônica - Profa Ana Paula Bismaraelcrack171Noch keine Bewertungen

- Quadro Demosntrativo Procedimento FiscalDokument8 SeitenQuadro Demosntrativo Procedimento FiscalRicardo Silveira LeiteNoch keine Bewertungen

- Orientações sobre operações com veículos em consignação e revendaDokument11 SeitenOrientações sobre operações com veículos em consignação e revendaLeonardo JesusNoch keine Bewertungen

- Corujão Cascavel - 04.02.21Dokument5 SeitenCorujão Cascavel - 04.02.21elaine santosNoch keine Bewertungen

- CIAPDokument19 SeitenCIAPCinthia MarcariNoch keine Bewertungen

- LBM - Instrução para Emissão de Nota Fiscal de DevoluçãoDokument2 SeitenLBM - Instrução para Emissão de Nota Fiscal de DevoluçãomagdalenaisoldischneiderNoch keine Bewertungen

- RETORNO DE MERCADORIA NÃO ENTREGUE SPDokument9 SeitenRETORNO DE MERCADORIA NÃO ENTREGUE SPAngélica BernardesNoch keine Bewertungen

- Venda Futura: Contratos, Notas e EscrituraçãoDokument4 SeitenVenda Futura: Contratos, Notas e EscrituraçãoMartim LucasNoch keine Bewertungen

- Guias para Emissao de NotasDokument1 SeiteGuias para Emissao de NotasGabrielle SavoiaNoch keine Bewertungen

- Operações com mercadoriasDokument3 SeitenOperações com mercadoriasAlice PortoNoch keine Bewertungen

- Nota Fiscal Saidas - VendasDokument2 SeitenNota Fiscal Saidas - VendasEletromec EmpresaNoch keine Bewertungen

- Nota Fiscal Saidas - VendasDokument2 SeitenNota Fiscal Saidas - VendasEletromec EletromecNoch keine Bewertungen

- FIS - Ciap-Credito ICMS Sobre Ativo PermanenteDokument32 SeitenFIS - Ciap-Credito ICMS Sobre Ativo PermanenteHelio CostaNoch keine Bewertungen

- Armazém GeralDokument10 SeitenArmazém GeralgonzagawNoch keine Bewertungen

- Operação TriagularDokument2 SeitenOperação TriagularJÚNIOR LUIZ DO NASCIMENTONoch keine Bewertungen

- Operação de Vendas À Ordem (Triangular) Remetida para IndustrializaçãoDokument9 SeitenOperação de Vendas À Ordem (Triangular) Remetida para IndustrializaçãoVanderleiNoch keine Bewertungen

- 4º Lição Imposto Sobre Produtos Industrializados - IPIDokument13 Seiten4º Lição Imposto Sobre Produtos Industrializados - IPIJunior GomesNoch keine Bewertungen

- Procedimento Fiscal - Industrialização Por EncomendaDokument12 SeitenProcedimento Fiscal - Industrialização Por EncomendaNicola MohorNoch keine Bewertungen

- CIAP - Crédito ICMS Ativo PermanenteDokument28 SeitenCIAP - Crédito ICMS Ativo Permanentecarlos_jcbmNoch keine Bewertungen

- Aula Triangulacao de Notas Fiscais - TransacoesDokument3 SeitenAula Triangulacao de Notas Fiscais - TransacoesEdinho ItaimNoch keine Bewertungen

- Apostila Bloco XDokument53 SeitenApostila Bloco XExato ContabilidadeNoch keine Bewertungen

- TABELA DAS SAÍDAS PIS - COFINS-Guia - Pratico - EFD - Contribuicoes - Versao - 1 - 35 - 18 - 06 - 2021Dokument1 SeiteTABELA DAS SAÍDAS PIS - COFINS-Guia - Pratico - EFD - Contribuicoes - Versao - 1 - 35 - 18 - 06 - 2021Léo BlackNoch keine Bewertungen

- LancamentosContabeis - CONSIGNAÇÃO MERCANTIL-ContabeisDokument4 SeitenLancamentosContabeis - CONSIGNAÇÃO MERCANTIL-ContabeistributocontabilNoch keine Bewertungen

- Venda para Entrega Futura - o Que É e Como Fazer - Fácil123Dokument3 SeitenVenda para Entrega Futura - o Que É e Como Fazer - Fácil123Diegue Soares ContadorNoch keine Bewertungen

- Treinamento Básico Rotinas FiscaisDokument61 SeitenTreinamento Básico Rotinas Fiscaisdebora angottiNoch keine Bewertungen

- Contabilidade Geral Para O Exame De SuficiênciaVon EverandContabilidade Geral Para O Exame De SuficiênciaNoch keine Bewertungen

- Controvérsias Tributárias Atuais no Agronegócio: Volume 1Von EverandControvérsias Tributárias Atuais no Agronegócio: Volume 1Noch keine Bewertungen

- Questões Empresariais Em PareceresVon EverandQuestões Empresariais Em PareceresNoch keine Bewertungen

- Curso de Escrituração Fiscal Digital ICMS/IPI: guia essencial para Auditores, Contabilistas, Consultores e Estudantes de Ciências ContábeisVon EverandCurso de Escrituração Fiscal Digital ICMS/IPI: guia essencial para Auditores, Contabilistas, Consultores e Estudantes de Ciências ContábeisNoch keine Bewertungen

- Questões Empresariais Em Pareceres IiVon EverandQuestões Empresariais Em Pareceres IiNoch keine Bewertungen

- Oração Das 13 Almas BenditasDokument1 SeiteOração Das 13 Almas Benditasglauciaervano9382Noch keine Bewertungen

- Regulamento ISSDokument20 SeitenRegulamento ISSglauciaervano9382Noch keine Bewertungen

- Orçamento Familiar1Dokument6 SeitenOrçamento Familiar1William H. M. QueirozNoch keine Bewertungen

- Ano 13 Ed 147 Ago 2012Dokument12 SeitenAno 13 Ed 147 Ago 2012glauciaervano9382100% (1)

- Planilha de Custos - CasamentoDokument12 SeitenPlanilha de Custos - Casamentoglauciaervano9382Noch keine Bewertungen

- ObaraDokument12 SeitenObaraglauciaervano9382100% (2)

- Manual - Planilhas - Planeta CasamentoDokument19 SeitenManual - Planilhas - Planeta Casamentoglauciaervano9382Noch keine Bewertungen

- Mu LamboDokument3 SeitenMu Lamboglauciaervano9382Noch keine Bewertungen

- Wabuffet CardápioDokument9 SeitenWabuffet Cardápioglauciaervano9382Noch keine Bewertungen

- Orçamento detalhado para festa infantilDokument3 SeitenOrçamento detalhado para festa infantilglauciaervano93820% (1)

- BARÁDokument37 SeitenBARÁglauciaervano9382100% (1)

- O Papel dos Boiadeiros na UmbandaDokument8 SeitenO Papel dos Boiadeiros na Umbandaglauciaervano9382100% (1)

- Estelionato e fraudes segundo o Código PenalDokument19 SeitenEstelionato e fraudes segundo o Código PenalDaniel ParrahNoch keine Bewertungen

- Estelionato e fraudes segundo o Código PenalDokument19 SeitenEstelionato e fraudes segundo o Código PenalDaniel ParrahNoch keine Bewertungen

- OdusDokument30 SeitenOdusAdina0873Noch keine Bewertungen

- Calcule Seu ChurrascoDokument1 SeiteCalcule Seu Churrascoglauciaervano9382Noch keine Bewertungen

- Apostila EventosDokument42 SeitenApostila Eventosglauciaervano9382Noch keine Bewertungen

- Atualização PAFDecreto 43437 2012Dokument1 SeiteAtualização PAFDecreto 43437 2012glauciaervano9382Noch keine Bewertungen

- Lei 12546 Atualizado 2014 DesoneraçãoDokument16 SeitenLei 12546 Atualizado 2014 Desoneraçãoglauciaervano9382Noch keine Bewertungen

- Projeto de Lei Toda IncorporaçãoDokument2 SeitenProjeto de Lei Toda Incorporaçãoglauciaervano9382Noch keine Bewertungen

- RJ - Alíquota - AplicaçãoDokument13 SeitenRJ - Alíquota - Aplicaçãoglauciaervano9382Noch keine Bewertungen

- Ir - Atividades Imobiliá.Dokument5 SeitenIr - Atividades Imobiliá.glauciaervano9382Noch keine Bewertungen

- PE - ALÍQUOTA - Operação InterestadualDokument7 SeitenPE - ALÍQUOTA - Operação Interestadualglauciaervano9382Noch keine Bewertungen

- As ErvasDokument2 SeitenAs Ervasglauciaervano9382Noch keine Bewertungen

- Desoneração Folha OrientaçãoDokument21 SeitenDesoneração Folha Orientaçãoglauciaervano9382Noch keine Bewertungen

- Icms Suspensão OrientaçãoDokument4 SeitenIcms Suspensão Orientaçãoglauciaervano9382Noch keine Bewertungen

- Instrucao 002-2011-Roteiro Retencao ImpostosDokument22 SeitenInstrucao 002-2011-Roteiro Retencao Impostosglauciaervano9382Noch keine Bewertungen

- Contabilizacao FretesDokument11 SeitenContabilizacao FretestributocontabilNoch keine Bewertungen

- NCRF - 20 ReditoDokument25 SeitenNCRF - 20 ReditoLycanthrope1809Noch keine Bewertungen

- Contabilidade Financeira - Existências PDFDokument26 SeitenContabilidade Financeira - Existências PDFNazye BeatsNoch keine Bewertungen

- O Iphone e A Taxa de ExploraçãoDokument40 SeitenO Iphone e A Taxa de ExploraçãoepchotNoch keine Bewertungen

- Contratos das Entradas e Comércio nas MinasDokument200 SeitenContratos das Entradas e Comércio nas MinasAlex Gonçalves VasconcelosNoch keine Bewertungen

- DIREITO FISCALDokument94 SeitenDIREITO FISCALInesNoch keine Bewertungen

- NETO, J, M. Mercadoria e DinheiroDokument305 SeitenNETO, J, M. Mercadoria e DinheirogersonsantosuffNoch keine Bewertungen

- Ernest Mandel - Iniciação À Teoria Econômica Marxista PDFDokument74 SeitenErnest Mandel - Iniciação À Teoria Econômica Marxista PDFFernando MorariNoch keine Bewertungen

- 20 Controle de Entrada e Saída de MercadoriasDokument3 Seiten20 Controle de Entrada e Saída de MercadoriasliviaNoch keine Bewertungen

- O FutebolDokument5 SeitenO FutebolAdriel SantosNoch keine Bewertungen

- Matemática Financeira Exercícios UNIDADE TERESINADokument2 SeitenMatemática Financeira Exercícios UNIDADE TERESINAdeusvaldojunior6081Noch keine Bewertungen

- NOVAES - O Fetiche Da TecnologiaDokument21 SeitenNOVAES - O Fetiche Da TecnologiaJonathan Cumbicos GómezNoch keine Bewertungen

- Contabilidade Comercial e Financeira ExercíciosDokument8 SeitenContabilidade Comercial e Financeira ExercíciosIgor F. C. BattazzaNoch keine Bewertungen

- O pensamento vivo de Karl MarxDokument32 SeitenO pensamento vivo de Karl MarxHarrison RivelloNoch keine Bewertungen

- O Professor como Trabalhador e as implicações da gestão capitalista na educaçãoDokument15 SeitenO Professor como Trabalhador e as implicações da gestão capitalista na educaçãoJean Zeferino RodriguesNoch keine Bewertungen

- A ilusão do desenvolvimento e a semiperiferiaDokument25 SeitenA ilusão do desenvolvimento e a semiperiferiaamericpdf50% (2)

![RECUPERAÇÃO DE CREDITOS NO SN[1]](https://imgv2-2-f.scribdassets.com/img/document/720688636/149x198/b354d02455/1712439420?v=1)