Das könnte Ihnen auch gefallen

- Medios de ComunicaciónDokument2 SeitenMedios de ComunicaciónMandy LuqueNoch keine Bewertungen

- Wifi tecnología conectar dispositivosDokument1 SeiteWifi tecnología conectar dispositivosMandy LuqueNoch keine Bewertungen

- CelularDokument1 SeiteCelularMandy LuqueNoch keine Bewertungen

- Pagina WebDokument1 SeitePagina WebMandy LuqueNoch keine Bewertungen

- CiberespacioDokument2 SeitenCiberespacioMandy LuqueNoch keine Bewertungen

- TICDokument2 SeitenTICMandy LuqueNoch keine Bewertungen

- Redes InformaticasDokument2 SeitenRedes InformaticasMandy LuqueNoch keine Bewertungen

- CiberespacioDokument2 SeitenCiberespacioMandy LuqueNoch keine Bewertungen

- Cómo Se Llama Nuestro IdiomaDokument1 SeiteCómo Se Llama Nuestro IdiomaMandy LuqueNoch keine Bewertungen

- El Mapuzugun, Una Lengua en Situación de ResistenciaDokument1 SeiteEl Mapuzugun, Una Lengua en Situación de ResistenciaMandy LuqueNoch keine Bewertungen

- InternetDokument2 SeitenInternetMandy LuqueNoch keine Bewertungen

- Idioma MapucheDokument1 SeiteIdioma MapucheMandy LuqueNoch keine Bewertungen

- Red de ComputadorasDokument1 SeiteRed de ComputadorasMandy LuqueNoch keine Bewertungen

- CiberespacioDokument1 SeiteCiberespacioMandy LuqueNoch keine Bewertungen

- Cómo Se Llama Nuestro IdiomaDokument1 SeiteCómo Se Llama Nuestro IdiomaMandy LuqueNoch keine Bewertungen

- Cómo Se Llama Nuestro IdiomaDokument1 SeiteCómo Se Llama Nuestro IdiomaMandy LuqueNoch keine Bewertungen

- HEDDA GABLE Pelicula 1961Dokument1 SeiteHEDDA GABLE Pelicula 1961Mandy LuqueNoch keine Bewertungen

- Semiotic ADokument2 SeitenSemiotic Asandri29Noch keine Bewertungen

- Richard GerverDokument2 SeitenRichard GerverMandy LuqueNoch keine Bewertungen

- La LingüísticaDokument1 SeiteLa LingüísticaMandy LuqueNoch keine Bewertungen

- Margarita PoreteDokument1 SeiteMargarita PoreteMandy LuqueNoch keine Bewertungen

- Historia del sistema binario desde la antigua India hasta la actualidadDokument1 SeiteHistoria del sistema binario desde la antigua India hasta la actualidadMandy LuqueNoch keine Bewertungen

- Salvatore QuasimodoDokument1 SeiteSalvatore QuasimodoMandy LuqueNoch keine Bewertungen

- TecladoDokument1 SeiteTecladoMandy LuqueNoch keine Bewertungen

- La LingüísticaDokument1 SeiteLa LingüísticaMandy LuqueNoch keine Bewertungen

- GALILEODokument1 SeiteGALILEOMandy LuqueNoch keine Bewertungen

- Algirdas Julius GreimasDokument1 SeiteAlgirdas Julius GreimasMandy LuqueNoch keine Bewertungen

- Hedda GablerDokument2 SeitenHedda GablerMandy LuqueNoch keine Bewertungen

- GalileoDokument2 SeitenGalileoMandy LuqueNoch keine Bewertungen

- HEDDA GABLE Pelicula 1961Dokument1 SeiteHEDDA GABLE Pelicula 1961Mandy LuqueNoch keine Bewertungen

- Banco de Credito Del PeruDokument30 SeitenBanco de Credito Del PeruYanet Leon InfantesNoch keine Bewertungen

- Guía de ejercicios de interés simple: cálculos y fundamentosDokument3 SeitenGuía de ejercicios de interés simple: cálculos y fundamentosClaudia HinostrozaNoch keine Bewertungen

- Razones Financieras 2022Dokument2 SeitenRazones Financieras 2022Atenea SwanNoch keine Bewertungen

- Titulos Valores PortafoliosDokument2 SeitenTitulos Valores PortafoliosChristian Rios ArcaniNoch keine Bewertungen

- Etiqueta Cultural y de NegociosDokument8 SeitenEtiqueta Cultural y de NegociosFabián ParradoNoch keine Bewertungen

- DaiwaDokument7 SeitenDaiwatatiana povedaNoch keine Bewertungen

- Actividad 2 Riesgos FinancierosDokument9 SeitenActividad 2 Riesgos FinancierosPaula Andrea HERNANDEZ PEREZNoch keine Bewertungen

- Capacitacion para Trabajadores MinerosDokument27 SeitenCapacitacion para Trabajadores Minerosvevi5860Noch keine Bewertungen

- Taller RenacerDokument17 SeitenTaller RenacerJohn Nausa GomezNoch keine Bewertungen

- Ecosistema de EmprendimientoDokument1 SeiteEcosistema de Emprendimientooswaldo ortizNoch keine Bewertungen

- Notas A Los Estados FinancierosDokument20 SeitenNotas A Los Estados FinancierosLUISA PARRANoch keine Bewertungen

- Trabajo de Investigacion - Finanzas para EntregarDokument15 SeitenTrabajo de Investigacion - Finanzas para EntregarCesar BalderramaNoch keine Bewertungen

- Fondo de Ahorro Intergeneracional JohandresDokument10 SeitenFondo de Ahorro Intergeneracional JohandresDari NavasNoch keine Bewertungen

- InventariosDokument2 SeitenInventarioscarla50% (2)

- Discurso Del Presidente Danilo Medina en El Décimo Tercer (XIII) Encuentro Empresarial Padres e HijosDokument12 SeitenDiscurso Del Presidente Danilo Medina en El Décimo Tercer (XIII) Encuentro Empresarial Padres e HijosGobierno Danilo MedinaNoch keine Bewertungen

- Matemática financiera: evaluación diagnósticaDokument4 SeitenMatemática financiera: evaluación diagnósticaAlison Karol Huaylinos AlvarezNoch keine Bewertungen

- Resumen Economia Internacional Krugman Obstfeld MelitzDokument26 SeitenResumen Economia Internacional Krugman Obstfeld Melitzcamilafallati100% (1)

- Imperfecciones Del Capital de Mercado e InversionesDokument40 SeitenImperfecciones Del Capital de Mercado e InversionesJose Humberto Duran TejedaNoch keine Bewertungen

- 1 - Introducción A La Teoria PortafolioDokument18 Seiten1 - Introducción A La Teoria PortafolioDiego Alexander Rodriguez JimenezNoch keine Bewertungen

- Quiz 1 Semana 3 MicroeconomiaDokument8 SeitenQuiz 1 Semana 3 Microeconomiasamir guerreroNoch keine Bewertungen

- Ejercicios de Acciones - Finanzas CorporativasDokument4 SeitenEjercicios de Acciones - Finanzas CorporativasAnabella QuispeNoch keine Bewertungen

- Presentación Clases N°8Dokument15 SeitenPresentación Clases N°8valeskaNoch keine Bewertungen

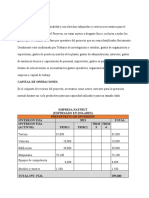

- Inversión DiferidaDokument2 SeitenInversión DiferidaHelenNoch keine Bewertungen

- Libro America Norte PDFDokument310 SeitenLibro America Norte PDFCarlos Contreras100% (1)

- Evaluacion Introduccion Finanzas EmpresarialesDokument5 SeitenEvaluacion Introduccion Finanzas EmpresarialesDaniela Fernandez MejiaNoch keine Bewertungen

- Tipos de Empresa - Clasificacion Actualizada ..Dokument5 SeitenTipos de Empresa - Clasificacion Actualizada ..Diego TorresNoch keine Bewertungen

- Análisis de Estados FinancierosDokument40 SeitenAnálisis de Estados FinancierosrobertNoch keine Bewertungen

- Norma TTN 09 1Dokument7 SeitenNorma TTN 09 1Julio Cesar AyalaNoch keine Bewertungen

- TEMA - # - 01-10 - Paper - Mdos e Instituciones Financieras - FCCDokument14 SeitenTEMA - # - 01-10 - Paper - Mdos e Instituciones Financieras - FCCFrancisco Cruzado CocaNoch keine Bewertungen

- Analisis Del Contexto Empresarial ColombianoDokument9 SeitenAnalisis Del Contexto Empresarial ColombianoDaniela CortesNoch keine Bewertungen