Beruflich Dokumente

Kultur Dokumente

Afti2 PDF

Hochgeladen von

Enseignant UniversiataireOriginaltitel

Copyright

Verfügbare Formate

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Verfügbare Formate

Afti2 PDF

Hochgeladen von

Enseignant UniversiataireCopyright:

Verfügbare Formate

Les avantages fiscaux (Version avril 2002)

http://www.profiscal.com/ 1

Les avantages fiscaux

TITRE II - tude des incitations par type d'instrument

(2 / 2)

CHAPITRE III . La dduction des bnfices

Certaines activits bnficient de la dduction totale ou partielle de leurs bnfices avec ou sans

minimum d'impt.

Les avantages fiscaux lis l'exploitation sont institus par le code d'incitations aux investissements

et les diverses autres rglementations d'avantages fiscaux.

L'avantage li l'exploitation se traduit par un abattement total ou partiel sur l'assiette

imposable avec ou sans minimum d'impt.

Exemple : Soit une socit industrielle rgie par le code des investissements qui ralise un bnfice

fiscal avant dduction au titre des avantages fiscaux de 400.000 D. Son chiffre d'affaires qui s'lve

5.000.000 D hors taxe comprend 2.000.000 D d'exportation.

Son rsultat imposable est dcompt comme suit :

Bnfice fiscal 400.000 D

Abattement export : 400.000 x 2.000.000 / 5.000.000 = - 160.000 D

Bnfice imposable = 240.000 D

Impt sur les socits 35% = 84.000 D

Section 1. Les bnfices exonrs sans minimum d'impt

Hormis les activits soumises des rgimes spciaux (Section 3), bnficient d'une dduction totale

ou partielle de leurs bnfices sans minimum d'impt :

(1) Les exportations ralises par les entreprises bnficiaires des dispositions du code

d'incitations aux investissements.

(2) Les exportations ralises par les entreprises autres que celles rgies par le code

d'incitations aux investissements compter du 1er janvier 1999.

(3) Les entreprises tablies dans les parcs d'activits conomiques.

(4) Les entreprises agricoles et de pche.

(5) Les entreprises exerant certaines activits dans les zones de dveloppement rgional.

(6) Les revenus ou bnfices provenant de la location d'immeubles destins l'hbergement

des tudiants et de la restauration des tudiants conformment un cahier des charges.

(7) Les plus-valus de cession des actions et parts sociales dtenues par les SIACR.

Sous-section 1. L'exportation

Il convient de distinguer entre les entreprises totalement exportatrices rgies par le CII, les entreprises

partiellement dduction ayant dpos une dclaration conformment l'exigence du code des

incitations aux investissements et les exportateurs rgis par le rgime de droit commun.

1. Les entreprises totalement exportatrices (articles 10 20 du CII)

A. Dfinition des entreprises totalement exportatrices

Sont considres totalement exportatrices au sens du code d'incitations aux investissements :

(1) Les entreprises dont la production est destine totalement l'tranger ou celles ralisant

des prestations de services l'tranger ou en Tunisie en vue de leur utilisation l'tranger.

Il n'existe aucune limitation quant l'activit exerce. Ainsi, toute activit totalement exportatrice est

ligible au rgime du code d'incitations aux investissements.

(2) Sont galement considres totalement exportatrices les entreprises travaillant

exclusivement avec les entreprises suivantes :

- Les entreprises totalement exportatrices.

- Les entreprises tablies dans les zones franches conomiques.

- Les organismes financiers et bancaires travaillant essentiellement avec les non-rsidents.

(3) Les entreprises totalement exportatrices peuvent tre autorises raliser des ventes ou

prestations destines au march local, sans pour autant perdre leur statut d'entreprises totalement

exportatrices dans les limites et aux conditions suivantes :

Les avantages fiscaux (Version avril 2002)

http://www.profiscal.com/ 2

a) Pour les entreprises autres qu'agricoles : Ces entreprises peuvent couler jusqu' 20%

de leur chiffre d'affaires l'exportation dpart usine et en hors taxes ralis durant l'anne calendaire

prcdente.

En ce qui concerne les entreprises nouvellement tablies, la partie de la production pouvant tre

coule sur le march local est calcule en fonction du chiffre d'affaires export ralis depuis l'entre

en production.

b) Pour les entreprises agricoles et de pche : Les entreprises agricoles sont considres

totalement exportatrices lorsqu'elles exportent au moins 70% de leur production avec la possibilit

d'couler le reliquat sur le march local.

Obligations subsquentes l'coulement d'une partie de la production sur le march local

(dcret n 97-308 du 3 fvrier 1997) :

(1) Toute entreprise totalement exportatrice ayant coul une partie de sa production sur le march

local doit prsenter aux services du ministre dont relve l'activit une dclaration attestant des

chiffres d'affaires de l'anne coule raliss l'exportation et sur le march local. En sus, il est exig

pour les activits agricoles et de pche et les industries agroalimentaires, des factures rglementaires

dment signes par les services de la douane justifiant l'exportation d'au moins 70% de leur

production en valeur au cours de la dernire campagne agricole.

(2) Les ventes locales s'effectuent selon la rglementation en vigueur en matire de commerce

extrieur, de change et de douane.

Cette obligation ne s'applique pas aux :

- produits agricoles et de pche commercialiss sur le march local dans les conditions sus indiques.

- ventes de dchets aux entreprises autorises par le ministre charg de l'environnement pour

l'exercice des activits de valorisation et de recyclage. Le montant de ces ventes n'est pas pris en

considration pour la dtermination des taux maximums vises ci-dessus.

(3) Les droits de douane et taxes dus l'importation sont appliqus sur la valeur du produit fini.

B. Dduction totale des bnfices des entreprises totalement exportatrices

a) Rgime applicable aux 10 premires annes d'activit partir de la premire opration

d'exportation

Les entreprises totalement exportatrices peuvent opter, pour les 10 premires annes, la dduction

totale de leur bnfice sans minimum d'impt. Le dlai de 10 ans est dcompt partir de la premire

opration d'exportation.

En droit, l'option rsulte d'une demande dans ce sens prsente lors du dpt de la dclaration

annuelle des revenus ou bnfices. En pratique, l'administration admet que l'option puisse tre

implicite.

La priode de 10 ans pour la dduction totale est dcompte :

- A partir du 1er janvier 1994 pour les entreprises totalement exportatrices cres avant la

promulgation du code des incitations aux investissements dans le cadre des lgislations

d'encouragement l'investissement antrieures au code des incitations aux investissements (article 2

de la loi n 93-120 du 27/12/1993 portant promulgation du code des incitations aux investissements).

- A partir de la date de la premire opration d'exportation pour les entreprises cres

compter du 01/01/1994 dans le cadre du code des incitations aux investissements.

Lorsqu'elles n'optent pas pour la dduction totale de leurs revenus ou bnfices, les entreprises

totalement exportatrices bnficient d'une dduction de 50% des revenus ou bnfices provenant de

l'exportation.

b) Rgime applicable aprs les 10 premires annes d'exploitation

Les entreprises totalement exportatrices, bnficient d'une dduction de 50% de leurs revenus ou

bnfices avec minimum d'impt.

c) Rgime applicable aux ventes de dchets

Aux termes du dernier alina de l'article 17 du CII, les bnfices provenant des ventes des dchets

par les entreprises totalement exportatrices aux entreprises autorises par le ministre charg de

l'environnement pour l'exercice des activits de valorisation et de recyclage, sont exonrs de l'impt

sur les revenus et de l'impt sur les socits.

2. Les entreprises partiellement exportatrices ayant dpos une dclaration ou autorises

conformment l'article 2 du code des incitations aux investissements

a) Conditions pour bnficier des avantages

Pour bnficier des avantages du code des incitations aux investissements, les entreprises

partiellement exportatrices doivent remplir les 3 conditions cumulatives suivantes :

(1) Dposer une dclaration ou tre autorises conformment l'article 2 du code des

incitations aux investissements.

(2) Tenir une comptabilit rgulire conformment la lgislation comptable des entreprises.

Les avantages fiscaux (Version avril 2002)

http://www.profiscal.com/ 3

(3) tre jour de ses dclarations fiscales chues et tre jour des chances de paiement

en cas de sommes dues au trsor ayant fait l'objet d'un chancier (article 111 du code des droits et

procdures fiscaux).

Nanmoins, une doctrine administrative relative aux activits de soutien, les entreprises existantes au

31/12/1993 bnficient de la dduction des bnfices sans la condition du dpt de dclaration.

b) Rgime applicable pendant les 10 premires annes

Les entreprises partiellement exportatrices ligibles aux avantages du code des incitations aux

investissements bnficient de la dduction totale des bnfices provenant des oprations

d'exportation. La quote-part des bnfices provenant d'exportation est calcule soit sur la base du

chiffre d'affaires export par rapport au chiffre d'affaires total hors taxe soit par la tenue de

comptabilit distincte pendant les 10 premires annes d'activit.

Les 10 premires annes sont dcomptes :

- Comme si elles avaient t cres partir du 1er janvier 1994 pour les entreprises

partiellement exportatrices existantes la date de promulgation du code des incitations aux

investissements et cres dans le cadre des lgislations d'encouragement remplaces par le code

des incitations aux investissements (article 2 de la loi n 93-120 du 27/12/1993 portant promulgation

du code des incitations aux investissements).

- A partir de la date de la premire opration d'exportation pour les entreprises cres partir

du 01/01/1994 pour les entreprises cres dans le cadre du code des incitations aux investissements.

c) Rgime applicable au del de la priode d'exonration totale

Au del de la priode de 10 ans compter de la premire opration d'exportation, les entreprises

partiellement exportatrices bnficient de la dduction de 50% de la quote-part des bnfices

correspondant l'exportation gnralement calcule sur la base du chiffre d'affaires export sur le

total hors taxes du chiffre d'affaires ralis par l'entreprise avec application de la rgle du minimum

d'impt.

d) Dfinition des oprations d'exportation

Sont considres comme oprations d'exportation :

(i) Les exportations directes savoir :

(1) Les ventes de marchandises l'tranger.

(2) Les prestations de services l'tranger.

(3) Les services raliss en Tunisie et dont l'utilisation est destine l'tranger.

(ii) Les exportations indirectes : Les ventes de marchandises et les prestations de services :

(1) aux entreprises totalement exportatrices rgies par le code des incitations aux

investissements,

(2) aux entreprises tablies dans les parcs d'activits conomiques,

(3) aux organismes financiers et bancaires travaillant essentiellement avec les non rsidents.

3. Les exportations rgies par le rgime de droit commun

A compter du 01/01/99, la loi 98-111 du 28/12/1998 pour la gestion 1999 qui est abroge et

remplace par loi n 99-101 du 31/12/1999 a ajout aux articles 39 et 48 du code de l'IRPP et de l'IS,

respectivement les paragraphes V et VII decies, permettant toute entreprise exportatrice, ne

relevant pas des activits ligibles aux avantages du code d'incitations aux investissements, la

dduction totale des bnfices provenant de l'exportation sans minimum d'impt pendant 10 ans.

Les oprations d'exportation ouvrant droit l'exonration sont les oprations suivantes :

(1) Les ventes de marchandises l'tranger.

(2) Les prestations de services ralises l'tranger.

(3) Les services raliss en Tunisie et destins tre utiliss l'tranger.

(4) Les oprations d'exportations indirectes, savoir les ventes de marchandises et les prestations de

services rendues:

(a) aux entreprises totalement exportatrices rgies par le CII ;

(b) aux entreprises tablies dans les parcs d'activits conomiques ;

(c) aux organismes financiers et bancaires travaillant essentiellement avec les non rsidents.

(d) aux socits de commerce international prvues par la loi n 94-42 du 7 mars 1994.

Cette dduction n'est accorde que pour les ventes de biens ou la ralisation de services ncessaires

l'exploitation des socits ci-dessus cites.

Au del des 10 premires annes d'activits, ces entreprises bnficient d'une dduction des

bnfices provenant de l'exportation concurrence de 50% avec application du minimum d'impt.

Le bnfice de la dduction au titre des oprations d'exportation pour les entreprises non rgies par le

code d'incitations aux investissements n'est subordonn qu' la seule condition de la tenue d'une

comptabilit conforme la lgislation comptable des entreprises pour les personnes qui exercent une

activit commerciale ou une profession non commerciale.

Les avantages fiscaux (Version avril 2002)

http://www.profiscal.com/ 4

La priode de 10 ans commence courir pour les entreprises en activit avant le 1er janvier 1999

compter de la premire opration d'exportation ralise partir du 1er janvier 1999.

Produits et services exclus de l'avantage : sont exclus de l'avantage de la dduction sur les

bnfices les services financiers, les oprations de location, les ventes de carburant, d'eau, d'nergie

et de produits miniers et de carrires.

Sous-section 2. Les entreprises tablies dans les zones franches conomiques

En vertu du point 4 de l'article 8 nouveau de la loi n 92-81 du 3 aot 1992, le rgime d'exonration

des bnfices applicable aux entreprises tablies dans les zones franches conomiques est

exactement le mme que celui rgissant les socits totalement exportatrices rgies par le code des

incitations aux investissements savoir :

- Dduction totale et optionnelle de la totalit des bnfices les 10 premires annes partir de la

premire opration d'exportation sans minimum d'impt.

- Dduction de 50% des bnfices au del de la priode d'exonration totale avec application du

minimum d'impt.

Sous-section 3. Les entreprises agricoles et de pche

1. Dfinition des entreprises agricoles et de pche

Sont ligibles aux avantages accords au dveloppement agricole, les investissements raliss dans

les activits agricoles et de pche, les activits de premire transformation, de conditionnement de la

production et des services lis la production agricole et de la pche ci-aprs :

(1) Les activits agricoles :

- Grandes cultures.

- Cultures marachres.

- Arboriculture (y compris les oliviers).

- Travaux de conservation des eaux et du sol.

- Production de semences et de plants.

- Floriculture.

- Cultures sous-serres.

- Production sylvo-pastorale.

- Elevage (y compris l'aviculture, l'levage de dinde, la cuniculture et apiculture, etc...).

(2) Les activits de pche :

- Pche ctire.

- Pche au feu.

- Pche au chalut.

- Aquaculture.

(3) Les activits de premire transformation des produits agricoles et de la pche et leur

conditionnement :

- Transformation du lait frais dans les zones de production l'exclusion de la production du

yaourt.

- Conserveries et semi-conserveries des fruits et lgumes et des produits de la pche.

- Conditionnement des produits agricoles et de pche.

- Rfrigration, conglation, dshydratation et lyophilisation des produits agricoles et de la

pche.

- Sciage, conditionnement et transformation des produits forestiers.

(4) Les activits de services lis l'agriculture et la pche :

Services lis aux activits agricoles :

- Valorisation des sous produits d'origine vgtale ou animale.

- Insmination artificielle.

- Services de cabinets et cliniques vtrinaires.

- Services de laboratoires d'analyses vtrinaires et agricoles.

- Conseils agricole.

- Collecte du lait.

- Collecte et stockage des crales.

- Conditionnement et commercialisation des semences.

- Prparation de la terre, de rcolte de moisson et de protection des vgtaux.

- Transport rfrigr de viandes rouges.

Services lis la pche :

- Montage d'quipement et de matriel de pche.

- Circuits intgrs pour la distribution des produits de la pche.

- Laboratoires d'analyses bactriologiques et chimiques vtrinaires.

- Fabrication de glace en cailles.

Les avantages fiscaux (Version avril 2002)

http://www.profiscal.com/ 5

- Transport rfrigr des produits de la pche.

2. Rgime applicable

Les entreprises agricoles bnficiaires du code des incitations aux investissements (c'est--dire celle

qui ont fait l'objet d'une dclaration l'APIA) ainsi que les entreprises de pche ayant fait l'objet

d'autorisation conformment l'article 2 du code des incitations aux investissements et dcret n 94-

492 du 28/02/1994 bnficient de la dduction totale du revenu ou des bnfices sans minimum

d'impt durant les 10 premires annes partir de la date d'entre en activit effective.

Sous-section 4. Les entreprises exerant certaines activits dans les zones de dveloppement

rgional

Le rgime du dveloppement rgional s'applique aux investissements raliss par les entreprises

industrielles, du tourisme, de l'artisanat ainsi que certains services tablies dans les zones

d'encouragement au dveloppement rgional.

1. Activits et zones de dveloppement rgional

A. Les activits ligibles aux avantages du dveloppement rgional

Les activits bnficiaires sont :

(1) Les industries manufacturires

(2) Les activits de services suivantes :

Services lis l'industrie :

- montage d'usines industrielles,

- analyse et essais des produits industriels,

- rnovation et reconditionnement des pices et matriels industriels,

- engineering industriel et tudes techniques,

- tudes et expertises,

- qualit,

- organisation de congrs, sminaires, foires et expositions,

- services informatiques.

Services lis l'quipement :

- bureaux des architectes,

- bureaux d'tudes et ingnieurs conseils,

- bureaux de contrle technique.

Services lis l'agriculture :

- les conseillers agricoles.

Services lis aux tlcommunications :

- installation lectronique et de tlcommunication,

- distribution de courrier,

- services de courrier lectronique,

- services vido-texte,

- services de diffusion radiophonique et tlvisuelle.

Services lis l'exportation :

- conseillers d'exportation.

(3) Le tourisme

- Hbergement,

- Animation.

(4) L'artisanat (Loi n 99-4 du 11/01/1999)

B. Les zones bnficiaires des mesures d'incitations au dveloppement rgional

Zones d'encouragement du dveloppement rgional pour les activits des industries

manufacturires, de l'artisanat et de certaines activits de services (Dcret n 99-483 du 1er

mars 1999).

- Les dlgations de Bja Nord, Bja Sud et de Medjez El Bab du gouvernorat de Bja,

- Les dlgations de Zaghouan, d'El Fahs et de Bir M'chargua du gouvernorat de Zaghouan,

- La dlgation de Kondar du gouvernorat de Sousse,

- La dlgation de Menzel Chaker du gouvernorat de Sfax,

- la dlgation de Mereth du gouvernorat de Gabs,

- Les dlgations de Sidi Alouane et de Melloulech du gouvernorat de Mahdia,

- Les dlgations de Kairouan Nord et de Kairouan Sud du gouvernorat de Kairouan.

Zones d'encouragement du dveloppement rgional prioritaires pour les secteurs des

industries manufacturires, de l'artisanat et de certaines activits de services (Dcret n 99-483

du 1er mars 1999).

- Gouvernorat de Kbili,

- Gouvernorat de Tozeur,

Les avantages fiscaux (Version avril 2002)

http://www.profiscal.com/ 6

- Gouvernorat de Sidi Bouzid,

- Gouvernorat de Kasserine,

- Gouvernorat du Kef,

- Gouvernorat de Gafsa,

- Gouvernorat de J endouba,

- Gouvernorat de Siliana,

- Gouvernorat de Tataouine,

- Les dlgations d'El Ala, de Hajeb El Ayoun, d'Echebika, de Sbikha, de Haffouz, de Nasrallah, de

Oueslatia, de Bouhajla et de Cherarda du gouvernorat de Kairouan,

- Les dlgations de Nefza, de Amdoun, de Testour, de Teboursouk, de Goubellat et de Tibar du

gouvernorat de Bja,

- Les dlgations d'Ez-zeriba, d'Ennadhour et de Saouaf du gouvernorat de Zaghouan,

- La dlgation de Sidi El Hani du gouvernorat de Sousse,

- Les dlgations de Matmata Ancienne, de Matmata Nouvelle, d'EI Hamma et de Menzel El Habib du

gouvernorat de Gabs,

- Les dlgations d'El Ghraiba, d'El Amra, de Agareb, de Djebeniana, de Bir Ali Ben Khlifa, de

Skhira, d'El Hancha et de kerkennah du gouvernorat de Sfax,

- Les dlgations de Ouled Chamekh, de Hbira, d'Essaouassi et de Chorbane du gouvernorat de

Mahdia,

- Les dlgations de Djoumine, de Sedjnane et de Ghezala du gouvernorat de Bizerte,

- Les dlgations de Medenine Nord, de Medenine Sud, de Sidi Makhlouf, de Ben Guerdane et de

Bni Khdeche du gouvernorat de Medenine.

Zones d'encouragement du dveloppement rgional pour le secteur touristique (Dcret n 99-

483 du 1er mars 1999).

Tourisme Saharien :

- Le gouvernorat de Tozeur

- Le gouvernorat de Kbili

- Les dlgations de Remada et de Dhehiba du gouvernorat de Tataouine

- Les dlgations d'El Hamma et de Menzel Habib du gouvernorat de Gabs

- Les dlgations de Gafsa Nord, de Sidi Ach, de Ksar, de Gafsa Sud, de Guetar, de Belkhir et de

Snad du gouvernorat de Gafsa.

Tourisme de montagne :

- Les dlgations de Bir Lahmar, de Tataouine Nord, de Tataouine Sud, de Ghomrassen et du Smar

du gouvernorat de Tataouine.

- La dlgation de Bni Khdeche du gouvernorat de Medenine.

- Les dlgations de Matmata Nouvelle et de Matmata Ancienne du gouvernorat de Gabs

Le tourisme ctier du nord :

- Les dlgations de Tabarka et de An Drahem du gouvernorat de J endouba

- La dlgation de Nefza du gouvernorat de Bja

Le tourisme culturel :

- Dougga (dlgation de Teboursouk)

- Bullargia (dlgation de J endouba Nord)

- Chemtou (dlgation de J endouba Nord)

- Makhtar (dlgation de Makhtar)

- Sbeitla (dlgation de Sbeitla)

- Le Kef (dlgation du Kef)

- Utique (dlgation de d'Utique)

- Uthina (dlgation de Mornag)

- Kerkouane (dlgation de Hammam Ghezaz)

- El J em (dlgation d'El J em)

- Kairouan (dlgation de Kairouan)

- Oueslatia (dlgation de Oueslatia)

- Kesra (dlgation de Kesra)

- Hidra (dlgation de Hidra)

- Siliana (dlgation de Siliana)

- Tibourboumajus (dlgation d'El Fahs)

- Tibar (dlgation de Tibar)

- Testour (dlgation de Testour).

Le tourisme Thermal :

- Zaghouan (dlgation de Zaghouan)

Les avantages fiscaux (Version avril 2002)

http://www.profiscal.com/ 7

- J ebel-Oust (dlgation de Bir M'charga)

- Ez-Zriba (dlgation de Ez-Zriba)

- Hammam Mellgue (dlgation du Kef ouest).

Le tourisme vert et cologique :

- Parc d'Ichkeul (dlgation de Tinja)

- Parc de Bou Hedma (dlgation de Mezzouna)

- Parc de Chambi (dlgation de Kasserine)

- Ile de Kerkennah (dlgation de Kerkennah)

Zones d'encouragement au dveloppement rgional pour le tourisme saharien (zones de

reconversion minire) (Dcret n 99-483 du 1er mars 1999).

- Les dlgations de Moulars, de Metlaoui, de Redeyef et de M'dhilla du gouvernorat de Gafsa.

2. Dduction des bnfices des entreprises ligibles aux avantages du dveloppement

rgional

Les entreprises ligibles aux avantages de l'article 23 du code des incitations aux investissements

(dveloppement rgional) bnficient de la dduction totale du revenu (IRPP) ou des bnfices (IS)

pendant les 10 premires annes partir de la date effective d'entre en production sans minimum

d'impt et d'une dduction de 50% du revenu ou des bnfices pendant les 10 annes suivantes avec

minimum d'impt.

3. Rgime applicable aux industries de premire transformation agricole et de pche tablies

dans les zones de dveloppement rgional

Aux termes du dernier alina de l'article 34 du code des incitations aux investissements, les

promoteurs ralisant des investissements dans les activits de premire transformation de la

production agricole et de pche ligibles aux incitations prvues au titre d'encouragement au

dveloppement agricole et au titre de l'encouragement au dveloppement rgional, peuvent opter

pour l'un de ces deux rgimes et bnficier des incitations y affrentes.

Sous-section 5. Les revenus et bnfices provenant des activits d'hbergement et de

restauration des tudiants

Les revenus ou bnfices provenant des activits d'hbergement et de restauration conformment

un cahier des charges tabli par le ministre de tutelle bnficient de la dduction totale pendant les

10 premires annes d'activit compter de la date du commencement desdites activits.

Sous-section 6. Les revenus et bnfices provenant des oprations de courtage international

Les revenus provenant des oprations de courtage international sont dductibles de l'assiette

imposable dans la limite de 50 % durant les 10 premires annes d'activit partir de l'anne au

cours de laquelle intervient la premire opration de courtage.

Sous-section 7 . Les revenus et bnfices provenant de l'exploitation de bureaux

d'encadrement et d'assistance fiscale

Les revenus provenant de l'exploitation de bureaux d'encadrement et d'assistance fiscale sont

dductibles de l'assiette imposable dans la limite de 50 % durant les 3 premires annes d'activit.

Section 2. Les exonrations avec minimum d'impt

1. Activits de soutien et activits de lutte contre la pollution et la protection de

l'environnement

Sont totalement dductibles du revenu ou bnfices imposables, les revenus ou bnfices provenant

des activits de soutien et des activits de lutte contre la pollution et la protection de l'environnement

avec paiement d'un impt minimum de l'IS au taux de 10% et de 30% de l'IR pour les personnes

physiques calcul sur le bnfice ou revenu global imposable.

Cet avantage est accord aux entreprises existantes avant la promulgation du code des incitations

aux investissements et ce partir du 1er janvier 1994.

Les activits de soutien sont dfinies par l'article 49 du code des incitations aux investissements

comme suit :

(1) Institutions d'encadrement de l'enfance (activits soumises autorisation).

(2) ducation, enseignement (activits soumises autorisation).

(3) Recherche scientifique.

(4) Formation professionnelle (activits soumises autorisation).

(5) tablissements de production et d'industries culturelles (activits soumises autorisation).

(6) Animation des jeunes (activits soumises autorisation).

(7) tablissements sanitaires et hospitaliers (activits soumises autorisation).

Les activits de lutte contre la pollution et la protection de l'environnement sont dfinies par l'article 37

du code des incitations aux investissements comme tant celles des entreprises spcialises dans la

collecte, la transformation et le traitement des dchets et ordures.

Les avantages fiscaux (Version avril 2002)

http://www.profiscal.com/ 8

Les activits de recyclage et de transformation des dchets et ordures sont soumises une

autorisation pralable.

2. Rgime applicable aux travaux d'infrastructure et d'quipements collectifs raliss dans

les zones de dveloppement rgional

A. Les travaux d'infrastructure et d'quipements collectifs bnficiant de la dduction de 50%

du revenu ou des bnfices

Les projets d'infrastructure et d'quipements collectifs, dont le cot de ralisation dpasse 500.000 D,

ligibles cet avantage concernent les travaux suivants : (article 10 du dcret n 94-539 du

10/03/1994)

- Lyces et collges secondaires.

- Facults, coles suprieures et instituts suprieurs.

- Hpitaux rgionaux et hpitaux de circonscription.

- Lacs et barrages collinaires.

- Pistes agricoles.

- Routes en dehors des autoroutes et des routes grands parcours.

- Amnagement des zones pour activits conomiques.

- Travaux ncessaires aux tlcommunications.

- Construction de stations d'puration et travaux d'assainissement et dcharges contrles.

- Travaux de conservation des eaux et du sol.

- Sondage et forage.

- Centres de formation professionnelle.

B. Les zones ouvrant droit la dduction au titre des travaux d'infrastructure et d'quipements

collectifs

Les zones d'encouragement au dveloppement rgional telles que dfinies pour les industries,

l'artisanat, services et le tourisme sont en mme temps celles qui ouvrent droit la dduction de 50%

des revenus ou bnfices au titre des travaux d'infrastructure et d'quipements collectifs.

C. Dduction de 50% des bnfices

Aux termes de l'article 26 du code des incitations aux investissements, les entreprises de travaux

publics et de promotion immobilire qui ralisent des projets d'infrastructure et d'quipements

collectifs tels que numrs au point A ci-dessus dans les rgions de dveloppement rgional telles

que numres au point B ci-dessus, bnficient d'une dduction de 50% du revenu (IRPP) ou du

bnfice (IS) provenant de ces projets avec application du minimum d'impt sur le revenu ou bnfice

global imposable.

3. Investissement dans l'habitat social, l'amnagement des zones agricoles, industrielles et

de tourisme et la construction des btiments industriels

Aux termes de l'article 51 du code des incitations aux investissements, les bnfices provenant des

activits de promotion immobilire relative l'habitat social, l'amnagement des zones pour les

activits agricoles, de tourisme et d'industrie ou la construction de btiments destins aux activits

industrielles sont exonrs concurrence de 50% de leur montant avec application du minimum

d'impt sur le revenu ou bnfice global imposable et sans limitation de dure.

4. Revenus et bnfices provenant de la location des constructions verticales destines

l'habitat collectif, social ou conomique

Les revenus et bnfices sont dductibles en totalit du revenu ou bnfice imposable pendant les 10

premires annes d'activit sous rserve du minimum rduit soit :

Pour les personnes morales : application d'un taux d'IS de 10% au bnfice global imposable compte

non tenu de la dduction.

Pour les personnes physiques : un impt gal 30% de l'impt sur le revenu d sur la base du revenu

global compte non tenu de la dduction

Section 3. Les rgimes spcifiques

Relvent des rgimes spcifiques les rgimes applicables aux :

(1) Organismes financiers travaillant essentiellement avec les non-rsidents ;

(2) Banques d'investissement ;

(3) SICAR ;

(4) SICAF.

1. Organismes financiers travaillant essentiellement avec les non-rsidents (Loi n 85-108 du

06/12/1985)

Il convient de distinguer entre les revenus raliss au titre des oprations avec les rsidents et des

revenus raliss au titre des oprations avec les non-rsidents.

Les avantages fiscaux (Version avril 2002)

http://www.profiscal.com/ 9

A. Oprations avec les rsidents (Article 16 de la loi n 85-108 du 6/12/1985)

Les oprations ralises avec les rsidents, les produits et les bnfices qu'elles grent sont soumis

au rgime fiscal de droit commun.

Pour la dtermination des bnfices assujettis l'impt sur les bnfices, les charges seront rparties

proportionnellement au chiffre d'affaires ralis avec les rsidents et celui ralis avec les non-

rsidents.

B. Oprations avec les non-rsidents (Article 17 de la loi n 85-108 du 6/12/1985)

Les organismes non-rsidents sont exonrs de l'impt sur les bnfices et de tout autre impt et taxe

de mme nature.

Ils bnficient en outre :

1) De l'exonration de tout impt et taxe grevant les revenus et produits des oprations de prt et de

dpt en devises qu'ils effectuent en Tunisie ou l'tranger ainsi que les revenus et produits de toute

autre prestation de services.

2) De l'exonration de tout impt et taxe grevant les intrts servis tout dpt en devises effectu

auprs d'eux par des personnes morales ou physiques ou tout emprunt en devises effectu par eux.

3) De l'exonration de l'impt sur les revenus au titre des valeurs mobilires pour les bnfices

provenant de l'ensemble de l'activit desdits organismes et distribus aux parts d'intrts et actions

nominatives appartenant des non-rsidents.

4) De l'exonration de tout impt et taxe grevant les rmunrations, jetons de prsence et tantimes

attribus aux administrateurs non-rsidents.

5) De l'exonration de tous impts ou taxes locaux.

En contrepartie, les organismes non-rsidents sont soumis une contribution fiscale

forfaitaire fixe comme suit :

- 15.000 dinars par an au profit du budget gnral de l'tat ;

- 10.000 dinars par an au profit du budget de la collectivit publique locale du lieu du sige de

l'tablissement ;

- 5.000 dinars par an, au titre de chaque agence, bureau ou reprsentation, au profit du budget de la

collectivit publique locale du lieu de son implantation.

Ces montants sont rviss tous les trois ans sur la base de l'volution de l'indice des prix de gros

publi par l'institut national de la statistique.

Les organismes non-rsidents en exercice la date de la promulgation de la prsente loi ne sont pas

assujettis la contribution fiscale vise ci-dessus pendant 10 ans compter de la date de l'obtention

de leur agrment.

2. Banques d'investissement (Loi n 88-93 du 2 aot 1988)

Les banques d'investissement qui affectent annuellement et durant les vingt premiers exercices,

partir de la date de leur cration, un montant minimum quivalent 50% de leur bnfice, un

compte de rserves individualis au passif du bilan intitul rserve rgime spcial, bnficient

des dispositions particulires ci-aprs au titre de limpt sur les bnfices des socits pendant ces

vingt premiers exercices :

a) les banques sont exonres de limpt sur les bnfices des socits durant les cinq premiers

exercices.

b) elles sont soumises cet impt au taux de 10% durant les quinze exercices suivants,

c) elles sont dispenses du paiement des acomptes provisionnels,

d) la dclaration unique doit tre dpose dans les 25 jours qui suivent la date de la tenue de

l'assemble gnrale statuant sur les comptes de l'exercice considr. Cette dclaration doit tre

accompagne des comptes annuels approuvs et des rsolutions de la dite assemble affrentes

l'affectation des bnfices.

Les banques dinvestissement qui ne mettent pas en distribution le reliquat distribuable de leurs

bnfices au titre d'un exercice au cours de la priode des vingt premiers exercices, sont exonres

de l'impt sur les bnfices des socits au titre de l'exercice en question, les bnfices ainsi

exonrs ne donnent pas lieu distribution au titre des exercices ultrieurs sauf le cas de liquidation.

Toute banque d'investissement dont le rgime fiscal est rgi par une loi spcifique peut opter pour le

rgime d'imposition institu par la loi n 88-93 du 2 aot 1988.

Les dispositions de ce rgime prennent effet, pour la banque qui exerce l'option, compter de la date

de la mise en vigueur de la loi spcifique la concernant.

Les banques d'investissement en activits au 02/08/1988 autres que celles rgies par une loi

spcifique, peuvent bnficier des dispositions de la loi 88-93 lexception de l'exonration totale des

5 premires annes de l'article premier et ce pour une priode de 15 ans partir du 1er janvier 1988,

dans la mesure ou elles affectent un montant minimum quivalent 50% de leurs bnfices la

rserve rgime spcial.

Les avantages fiscaux (Version avril 2002)

http://www.profiscal.com/ 10

3. Les SICAR

Les SICAR bnficient de la dduction des plus-values de cession des actions et parts sociales sans

minimum d'impt et d'un rgime particulier de dduction des provisions.

A. Exonration des plus-values sur actions et parts sociales

Aux termes du VII quater de l'article 48 du code de l'IRPP et de l'IS, est dductible du bnfice

imposable, la plus-value de cession des actions et des parts sociales ralises par les socits

d'investissement de capital risque, prvues par la loi 88-92 du 2 aot 1988, et les textes qui l'on

modifie, qui remplissent les conditions prvues par ladite loi, pour leur compte ou pour le compte

d'autrui

B. Rgime de dductibilit des provisions

Les SICAR peuvent comptabiliser deux catgories de provisions fiscalement dductibles :

a) Dduction en totalit et dans la limite du bnfice imposable lorsque les provisions sont affrentes

des actions ou des parts sociales dentreprises exerant dans les zones de dveloppement

prvues par les articles 23 et 34 du CII ou des actions ou des parts sociales dentreprises exerant

dans les secteurs de la technologie de la communication et de linformation et des nouvelles

technologies viss au IV de larticle 39 du code de lIRPP et de lIS.

b) Dduction dans la limite de 50% du bnfice imposable pour les autres provisions pour

dprciation sur titres des socits non ligibles la dductibilit 100%.

Pour le calcul des provisions, les actions et les parts sociales sont values sur la base :

- de la valeur d'aprs le cours moyen du dernier mois de l'exercice au titre duquel les provisions sont

constitues pour les actions des socits admises la cote de la Bourse des Valeurs Mobilires de

Tunis,

- de la valeur intrinsque pour les autres actions et les parts sociales.

4. Les SICAF

Aux termes du VII quinquies de l'article 48, sous rserve des dispositions de l'article 12 de la loi n

89-114 du 30 dcembre 1989 relative au minimum d'impt, est dductible du bnfice imposable, la

plus-value de cession des actions ralises par les socits d'investissement capital fixe prvues

par la loi n 88-92 du 2 aot 1988 et les textes qui l'ont modifie, la condition que cette plus-value

soit porte au passif du bilan un compte de "rserves rgime spcial" bloqu pendant une priode

de cinq ans partir de la date de clture du bilan de l'anne au cours de laquelle la cession est

ralise.

Section 4. Dispense des entreprises exonres en vertu des avantages fiscaux du minimum

d'impt calcul sur le chiffre d'affaires

Dans une rponse en date du 02/05/1998, la Direction des Impts a confirm que le minimum d'IR et

d'IS prvu respectivement par les articles 44 et 49 du code de l'IRPP et de l'IS ne s'applique qu'aux

entreprises dont les rsultats dtermins conformment aux dispositions dudit code sont dficitaires

ou insuffisamment bnficiaires.

En consquence, selon cette doctrine le minimum en question ne s'applique pas aux entreprises dont

le bnfice soumis l'impt est dtermin en application d'une lgislation spcifique portant

avantages fiscaux.

Section 5. Synthse des dductions sur le revenu et bnfice

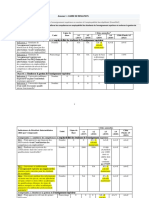

Le tableau suivant rcapitule les rgimes d'avantages lis l'exploitation en vigueur :

Activits Avantages lis l'exploitation

1

Socit d'investissement capital variable

SICAV

Exonration totale de l'impt sur les socits.

Exportations

Entreprises totalement exportatrices

Entreprises partiellement exportatrices

Y compris les revenus et bnfices provenant des

oprations d'exportation de services et

d'exportation de marchandises acquises

localement (article 26 de la loi de finances n 99-

101 du 31/12/1999).

Dduction de la totalit des revenus ou bnfices

provenant de l'exportation de l'assiette de l'impt

pendant 10 ans partir de la premire opration

d'exportation sans minimum d'impt et abattement

de 50% au titre des revenus ou bnfices provenant

de l'exportation partir de la 11me anne et pour

une priode illimite avec minimum d'impt.

1

Les dductions au titre des activits qui sont assorties du minimum d'impt, autre que rduit, le sont en vertu

d'une doctrine administrative qui a t hsitante et qui est contestable

Les avantages fiscaux (Version avril 2002)

http://www.profiscal.com/ 11

Activits de soutien

Les investissements de soutien sont ceux raliss

dans les domaines suivants :

1) L'encadrement de l'enfance,

2) L'ducation, l'enseignement et la recherche

scientifique,

3) La formation professionnelle,

4) La production et les industries culturelles,

5) L'animation des jeunes,

6) Le secteur sanitaire et hospitalier,

Dduction de tous les revenus ou bnfices

provenant de ces activits de l'assiette soumise

l'impt avec paiement de l'impt minimum rduit.

(Soit IS 10% ou 30% de l'IR).

La promotion immobilire relative l'habitat

social, l'amnagement de zones pour les

activits agricoles, de tourisme et d'industrie et

la construction des btiments destins aux

activits industrielles.

Dduction de 50% des revenus ou bnfices

provenant de ces projets de l'assiette soumise

l'impt dans le respect du minimum d'impt.

Activits agricoles et de pche

Il s'agit des investissements raliss dans les

activits agricoles et de pche, les activits de

premire transformation, de conditionnement de

la production et des services lis la production

agricole et de la pche

Dduction de la totalit des revenus ou bnfices

provenant de ces activits de l'assiette de l'impt

pendant les 10 premires annes sans minimum

d'impt.

Dveloppement rgional (Zones fixes par le

code des investissements)

Les industries manufacturires,

Les activits de services suivantes :

Services lis l'industrie :

- montage d'usines industrielles,

- analyse et essais des produits industriels,

- rnovation et reconditionnement des pices et

matriels industriels,

- engineering industriel et tudes techniques,

- tudes et expertises,

- qualit,

- organisation de congrs, sminaires, foires et

expositions,

- services informatiques.

Services lis l'quipement :

- bureaux des architectes,

- bureaux d'tudes et ingnieurs conseils,

- bureaux de contrle technique.

Services lis l'agriculture :

- les conseillers agricoles.

Services lis aux tlcommunications :

- installation lectronique et de

tlcommunication,

- distribution de courrier,

- services de courrier lectronique,

- services vido-texte,

- services de diffusion radiophonique et

tlvisuelle.

Services lis l'exportation :

- conseillers d'exportation.

Le tourisme

- Hbergement,

- Animation.

L'artisanat

Dduction de la totalit des revenus ou bnfices

provenant de ces activits de l'assiette de l'impt sur

le revenu des personnes physiques ou de l'impt sur

les socits pendant les dix premires annes sans

minimum d'impt et dduction de 50% de ces

revenus ou bnfices durant les dix annes

suivantes avec minimum d'impt.

Les entreprises de travaux publics et de

promotion immobilire qui ralisent dans les

zones d'encouragement au dveloppement

Dduction de 50% des bnfices provenant de ces

activits de l'assiette de l'impt sur le revenu des

personnes physiques ou de l'impt sur les socits

Les avantages fiscaux (Version avril 2002)

http://www.profiscal.com/ 12

rgional des projets d'infrastructure et

d'quipements collectifs dont le cot de

ralisation dpasse 500.000 D.

dans le respect du minimum d'impt.

La lutte contre la pollution et la protection de

l'environnement :

- Les investissements agrs par l'ANPE raliss

par les entreprises dans le but de lutter contre la

pollution rsultant de leurs activits.

- Les investissements des entreprises

spcialises dans la collecte, la transformation et

le traitement des dchets et ordures agrs par

l'ANPE.

Dduction des revenus ou bnfices provenant de

ces activits de l'assiette de l'impt avec paiement

de l'impt minimum rduit.

Parcs d'activits conomiques

- Loi n 92-81 du 3 aot 1992, relative aux parcs

d'activits conomiques

Exonration totale les 10 premires annes sans

minimum d'impt et exonration hauteur de 50%

partir de la 11me anne pour une priode illimite

avec minimum d'impt.

Socits d'investissement

SICAR

Dduction totale des plus-values de cession des

actions et des parts sociales sans minimum d'impt.

SICAF Dduction des plus-values de cession des actions

avec paiement de l'impt minimum prvu par l'article

12 de la loi n 89-114 du 30 dcembre 1989 et la

condition de bloquer ladite plus-value pendant 5 ans.

Banques et tablissements financiers

Organismes financiers et bancaires travaillant

exclusivement avec les non rsidents rgis par la

loi 85-108 du 6 dcembre 1985

Exonration totale au titre des oprations ralises

avec les non rsidents

Banques d'investissement rgies par la loi n

88-93 du 2 Aot 1988

Exonration totale pendant les 5 premires annes

d'activit avec mise en rserve de 50% des

bnfices et pour les 15 annes suivantes soit :

- Imposition l'IS au taux de 10% si mise en rserve

de 50% des bnfices ;

- Exonration totale si mise en rserve de la totalit

des bnfices.

Loyers et restauration des tudiants

Revenus ou bnfices provenant de la location

d'immeubles destins l'hbergement des

tudiants et revenus provenant de la restauration

des tudiants

Dduction totale pendant les 10 premires annes

d'activit sans minimum d'impt.

Location des constructions verticales

destins l'habitat collectif social ou

conomique

Revenus ou bnfices provenant de la location de

constructions verticales destines l'habitat

collectif social ou conomique dans le cadre de

projets raliss cette fin conformment un

cahier des charges approuv par arrt du

ministre de tutelle

Dduction totale durant les 10 premires annes

d'activits avec paiement de l'impt minimum rduit

au taux de 10% pour l'IS et pour un montant rduit

30% de l'IR pour les personnes physiques.

Courtage international

Article 31 de la loi de finances n 2000-98 du 25

dcembre 2000

Dduction dans la limite de 50% des oprations de

courtage international durant les 10 premires

annes d'activit partir de l'anne au cours de

laquelle intervient la premire opration de courtage

sans minimum d'impt

Bureau d'encadrement et d'assistance fiscales

Article 55 de la loi de finances n 2000-98 du 25

dcembre 2000.

Dduction dans la limite de 50% sans minimum

d'impt durant les 3 premires annes d'activit

Socits cotes en bourse (loi n 99-92 du 17

aot 1999 relative la relance du march

financier)

Rduction du taux de l'IS 20% pour une priode de

5 ans compter de l'anne de l'admission en bourse

ou de l'ouverture additionnelle du capital.

Les avantages fiscaux (Version avril 2002)

http://www.profiscal.com/ 13

CHAPITRE IV . L'ordonnancement des avantages fiscaux

Les avantages fiscaux sont dduits en cascade (section 1) lorsqu'ils sont assortis d'un minimum

d'impt, il convient de dterminer l'assiette du minimum d'impt avec des modalits diffrentes selon

qu'il s'agit d'une personne morale (section 2) ou d'une personne physique (section 3)

Section 1. Rgle de la dduction en cascade des dgrvements fiscaux

1. Principe

Le dgrvement fiscal est accord au titre de chaque opration d'investissement dans les limites :

- du pourcentage de dduction propre l'investissement considr,

- du minimum d'impt ventuellement d.

Ainsi, tous les investissements ouvrant droit au dgrvement fiscal, qu'ils soient raliss dans des

entreprises relevant du mme secteur d'activit ou dans diffrents secteurs d'activits, sont dduits en

cascade dans la limite du bnfice imposable et du minimum d'impt.

Soit une socit qui ralise un bnfice de 200.000 D dont 50% du chiffre d'affaires H. TVA l'export.

Elle ralise trois investissements dductibles hauteur de :

- 40.000 D d'investissements physiques dductibles hauteur de 35%.

- 20.000 D d'investissements financiers dductibles hauteur de 35%.

- 30.000 D d'investissements financiers dductibles hauteur de 50%.

Ces dgrvements sont assortis du minimum d'impt de 20%.

La dtermination de l'IS s'tablit comme suit :

Bnfice avant rinvestissements 200.000

Abattement export 50% 100.000

Reliquat : Base du minimum d'impt 100.000

1er rinvestissement (40.000)

100.000 x 35% =35.000

dduction plafonne 35.000

Reliquat 65.000

2me rinvestissement (20.000)

65.000 x 35% =22.750

Dduction totale soit 20.000

Reliquat 45.000

3me rinvestissement (30.000)

45.000 x 50% =22.500

Dduction plafonne 22.500

Reliquat, assiette imposable 22.500

Calcul de l'Impt sur les socits

22.500 x 35% = 7.875

Minimum d'impt

100.000 x 20% = 20.000

Conclusion : L'impt d correspond

au minimum d'impt soit 20.000

Dans cet exemple, la dduction du 3me rinvestissement est inutile.

2 - Dissociation entre la cascade de calcul et la cascade d'imputation des dgrvements

fiscaux

La doctrine administrative dissocie entre la cascade de calcul des seuils dductibles et

l'ordonnancement du rsultat fiscal passant obligatoirement par la dduction en priorit des avantages

sans minimum d'impt afin de dgager le minimum d'impt suivi des dgrvements assortis du

minimum d'impt.

Ainsi, prenons l'exemple d'une entreprise qui dgage un bnfice de 122.000 D et qui ralise un

dgrvement sans minimum de 40.000 D et un dgrvement avec minimum (35%) de 42.000 D.

La cascade de calcul La cascade d'imputation

Bnfice 122.000 D Bnfice 122.000 D

1erdgrvement avec minimum

d'impt(35%) 42.000 D Dgrvement sans minimum d'impt 40.000 D

Reliquat: Base du minimum d'impt 80.000 D base du minimum d'impt 82.000D

2medgrvement sans minimum

d'impt 40.000 D Dgrvement (35%) 42.000 D

Reliquat 40.000 D Bnfice fiscal 40.000 D

Les avantages fiscaux (Version avril 2002)

http://www.profiscal.com/ 14

IS du 35% 14.000 D

Minimum d'impt : 82.000 D x 20 % 16.400 D

Dans ce cas l'impt d s'lve 16.400 D

Sans la dissociation entre la cascade de calcul des seuils du dgrvement et la cascade des

imputations, on aurait obtenu un IS payer suprieur selon les calculs suivants :

Bnfice 122.000 D

Dgrvement sans minimum d'impt 40.000 D

Reliquat : Base du minimum d'impt 82.000 D

Dgrvement 35% :

82.000 D x 35% =28.700 D

Infrieur 42.000 D donc plafonn 28.700 D

Bnfice fiscal 53.300 D

IS d 18.655 D

La note commune n 6/99 fournit l'exemple suivant : Soit une socit exerant une activit

commerciale qui a ralis au titre de l'exercice N un bnfice fiscal de 100.000 D et qui a souscrit et

libr :

- 65.000 D au capital d'une socit industrielle implante Kasserine (zone de dveloppement

rgional).

- 35.000 D au capital d'une socit touristique implante Tunis.

Premire hypothse : Si l'on suppose que la socit commence par dduire le rinvestissement

donnant lieu la dduction intgrale, l'impt sur les socits sera calcul comme suit :

- Rsultat fiscal avant rinvestissement : 100.000 D

- Dduction au titre de la souscription au capital de la socit implants

Kasserine - 65.000 D

- bnfice imposable 35.000 D

- Dduction du bnfice rinvesti dans la souscription au capital de la socit

touristique

- Limite autorise : (35.000 x 35% =12.250 D)

- A dduire 12.250 D

- Bnfice imposable 22.750 D

- IS d : 22.750 D x 35% 7.962,5 D

- IS minimum d : 35.000 D x 20% 7.000 D

Ds lors que l'impt calcul sur la base du bnfice au taux de 35% est suprieur au minimum d'impt

c'est le premier montant soit 7.962,5 D qui sera retenu comme impt sur les socits d.

Deuxime hypothse : Supposons que la socit ait commenc par dduire les bnfices rinvestis

au capital de la socit touristique, l'impt sur les socits sera liquid comme suit :

- Bnfice fiscal 100.000 D

- Dduction au titre de la souscription au capital de la socit touristique

- Limite autorise : (100.000 x 35% =35.000)

- A dduire - 35.000 D

- Bnfice imposable = 65.000 D

- Dduction au titre de la souscription au capital de la socit implante Kasserine

- Limite autorise et dduire - 65.000 D

- bnfice imposable 0

Dans ce cas la socit intresse aura payer le minimum d'impt dtermin comme

suit :

- Bnfice fiscal 100.000 D

- A dduire bnfices rinvestis au capital de la socit implante Kasserine - 65.000 D

- Bnfice imposable 35.000 D

- IS minimum d : 35.000 x 20% 7.000 D

On remarque que l'ordre d'imputation des bnfices rinvestis adopt au niveau de la premire

hypothse aboutit un impt sur les socits d de 7.962,5 D alors que l'ordre d'imputation adopt au

niveau de la deuxime hypothse aboutit un IS minimum de 7.000 D et qu'en consquence, c'est ce

dernier qui sera retenu comme impt d par ladite socit dans la mesure o elle aurait dduit les

bnfices rinvestis dans l'ordre suivi au niveau de la deuxime hypothse.

Les avantages fiscaux (Version avril 2002)

http://www.profiscal.com/ 15

Section 2. Les personnes morales

Le bnfice des personnes morales soumises l'IS est dtermin en dduisant les bnfices

exonrs sans minimum ainsi que les dgrvements financiers et physiques sans minimum d'impt, le

reliquat constitue la base du minimum d'impt 10% et ventuellement 20% selon le taux du rgime

gnral et celui du minimum d'impt.

L'imposition peut entraner l'application de deux taux du minimum d'impt.

Exemple : Soit une socit de formation professionnelle ayant ralis un bnfice de 250.000 D dont

100.000 D au titre de la Formation Professionnelle et 150.000 D au titre d'une activit de services.

Cette entreprise a investi au sein d'elle mme par l'acquisition d'quipements d'une valeur de 80.000

D.

L'impt d est liquid comme suit :

- Bnfice global : 250.000 D

- Montant dduire : (au titre de la F.P) 100.000 D

- Bnfice net : 150.000 D

Dduction pour rinvestissement exonr : - 75.000 D

(150.000 x 50% =75.000 D <80.000 D donc on retient 75.000 D)

Bnfice imposable : 75.000 D

- Montant de l'IS : (75.000 X 35%) 26.250 D

- Minimum d'impt : (150.000 x 20%)

activits autres que de formation professionnelle 30.000 D

En outre, la socit doit tre soumise au minimum d'impt de 10% au titre du bnfice global soumis

l'impt compte non tenu de la dduction au titre de la formation professionnelle soit 250.000 x 10% =

25.000 D.

tant donn que l'impt minimum au taux de 20% est suprieur l'impt minimum de 10%, il y a lieu

de retenir l'impt d selon le minimum de 20%, soit 30.000 D.

Section 3. Les personnes physiques

Les dductions sur les revenus sont calcules et opres sur les revenus catgoriels. Du total net des

revenus catgoriels sont retranchs les dductions communes. Les dgrvements fiscaux viennent

ensuite en dduction.

La ou les bases du minimum d'impt permettent de calculer le minimum d'impt qui doit tre compar

avec l'impt rsultant du revenu net imposable.

La note commune n 6/99 fournit l'exemple suivant : Soit une personne physique marie et retraite

qui exploite une cole d'enseignement priv et qui a ralis au cours de l'anne N les revenus nets

suivants :

- 6.000 D au titre de la pension de retraite et,

- 70.000 D au titre de l'exploitation de l'cole.

L'impt d au titre de l'exercice N sera liquid comme suit :

Impt d sur le revenu global compte tenu de l'avantage fiscal :

- Revenu global 76.000 D

- Dduction du revenu provenant de l'exploitation de l'cole - 70.000 D

- Revenu imposable =6.000 D

- Dduction pour situation de famille - 150 D

- Revenu net imposable =5.850 D

IR d : 5.000 D x 10,5% 525 D

850 D x 20% +170 D

Total de l'impt d = 695 D

L'impt minimum :

- revenu global imposable (6.000 D +70.000 D) = 76.000 D

- Dduction pour situation de famille : - 150 D

- Revenu net imposable : =75.850 D

IR d :

50.000 D x 26,05 % 13.025,000 D

25.850 D x 35% +9.047,500 D

Total de l'impt d = 22.072,500 D

IR minimum d : 22.072,500 d x 30% =6.621,750 D

Ds lors que l'impt minimum est suprieur l'impt calcul sur la base du revenu imposable compte

tenu de la dduction au titre de l'avantage fiscal il y a lieu de retenir l'impt minimum soit 6.621,750 D

comme impt d.

Les avantages fiscaux (Version avril 2002)

http://www.profiscal.com/ 16

CHAPITRE V . Rgime des biens d'quipement et investissements et rgimes

des achats destins l'exportation

Section 1. Le rgime douanier et de taxes indirectes des biens d'quipement et investissement

Tous les quipements bnficient de l'exonration des droits de douanes. Certains sont acquis hors

taxes indirectes (TVA et droit de consommation) alors que d'autres sont passibles de ces taxes.

Le bnfice de ces avantages n'est pas conditionn, selon une instruction administrative interne, la

formalit de dpt d'une dclaration d'investissement.

1. Les entreprises totalement exportatrices et assimiles

A. Les socits totalement exportatrices et les entreprises tablies dans les zones franches

conomiques :

Ces socits achtent leurs quipements et ralisent tous les investissements ncessaires leurs

activits autres que les vhicules de tourisme en exonration de droits de douanes, de TVA et de

droits de consommation.

B. Les organismes financiers travaillant essentiellement avec les non rsidents

Aux termes de l'article 18 de la loi n 85-108 du 6 dcembre 1985, les organismes non-rsidents

bnficient au titre de leurs acquisitions des biens ncessaires leur exploitation y compris les

voitures de service, des avantages ci-aprs :

- La suspension des droits et taxes dus l'importation y compris le minimum lgal de perception en

tarif minimum et l'exception de la redevance de prestation douanire et ce, sous rserve de la

dclaration en douane ;

- La suspension des taxes sur le chiffre d'affaires lorsque lesdits biens sont acquis localement auprs

des assujettis;

- Le remboursement des droits de douane et des taxes sur le chiffre d'affaires pour les biens acquis

localement auprs des non-assujettis.

La cession en Tunisie des biens ayant t acquis en suspension de droits et taxes est soumise aux

formalits de commerce extrieur et au paiement des droits et taxes l'importation en vigueur la

date de leur cession, calculs sur la base de leur valeur cette date.

La cession en Tunisie des biens ayant t acquis localement auprs des assujettis en suspension de

taxes sur le chiffre d'affaires est soumise auxdites taxes calcules sur la base du prix de la

cession.

2. Les quipements agricoles

De nombreux quipements agricoles sont exonrs de TVA en vertu du rgime de droit commun. Les

autres quipements agricoles sont exonrs de droits de douanes et de TVA.

A. Exonration du tableau A du code de la TVA

Cette exonration qui s'applique en aval du produit pose, nanmoins, le problme de la TVA grevant

les intrants qui reste non seulement due mais aussi non rcuprable sauf si l'quipement est export

et que le producteur a opt pour l'assujettissement total ou partiel l'exportation.

Le rgime de droit commun applicable aux quipements du tableau A institue en fait une concurrence

dloyale bnficiant aux produits trangers au dtriment de la production locale.

B. quipements agricoles et de pche autres que ceux relevant du tableau A du code de la TVA

Aux termes du point 2 de l'article 30 du code des incitations aux investissements, les entreprises

agricoles et de pche dclares bnficient de la rduction des droits de douane au taux de 10%, la

suspension de la taxe sur la valeur ajoute et du droit de consommation dus l'importation des

quipements n'ayant pas de similaires fabriqus localement et de la suspension de la taxe sur la

valeur ajoute sur les quipements fabriqus localement.

La liste de ces quipements ainsi que les conditions de bnfice de l'avantage sont fixes par le

dcret n 94-1031 du 2 mai 1994 tel que modifi par les dcrets n 95-1167 du 3 juillet 1995, n 96-

2240 du 18 novembre 1996 et n 97-664 du 19 avril 1997.

Nanmoins, l'article 18 de la loi de finances n 96-113 du 30/12/1996 a exonr lesdits

quipements imports n'ayant pas de similaires fabriqus localement des droits de douanes et

taxes d'effet quivalent et l'article 19 de la mme loi de finances les a dispens de TVA.

Quant aux biens d'quipement agricoles fabriqus localement, figurant sur la liste annexe au dcret

n 94-1031 du 2 mai 1994, ils continuent bnficier du rgime de la suspension de TVA.

Aux termes des articles 3, 4 et 5 du dcret n 94-1031 du 2 mai 1994, le rgime fiscal privilgi est

accord condition :

- que la liste des quipements importer ou acqurir localement soit vise par les services

comptents du ministre de l'agriculture,

Les avantages fiscaux (Version avril 2002)

http://www.profiscal.com/ 17

- que l'acquisition soit effectue auprs d'assujettis la taxe sur la valeur ajoute et de prsenter une

attestation dlivre par le centre de contrle des impts comptent pour les quipements fabriqus

localement.

Le bnficiaire du rgime fiscal privilgi accord aux quipements doit souscrire lors de toute

opration d'importation ou d'acquisition sur le march local un engagement de non cession des

quipements titre gratuit ou onreux pendant les cinq premires annes compter de la date

d'importation ou d'acquisition sur le march local.

Cet engagement doit tre joint la dclaration douanire de consommation l'importation et la

demande d'acquisition sur le march local dpose auprs du centre de contrle des impts

comptent.

La cession au cours des cinq premires annes des quipements bnficiant du rgime fiscal

privilgi est subordonne :

- l'acquittement des droits de douanes et taxes dus sur la base de la valeur et des taux en vigueur la

date de la cession pour les quipements imports,

- l'acquittement de la taxe sur la valeur ajoute due conformment la lgislation et la rglementation

en vigueur pour les quipements fabriqus localement.

3. Le rgime applicable la promotion de la technologie et de la recherche et dveloppement

A. conomie d'nergie et recherche dans le domaine de l'nergie

Aux termes de l'article 41 du code des incitations aux investissements, les investissements visant

raliser des conomies d'nergie et dvelopper la recherche, la production et la commercialisation

des nergies renouvelables et de la gothermie, donnent lieu au bnfice de la rduction des droits

de douane au taux de 10%, la suspension de la taxe sur la valeur ajoute au titre des quipements et

matriels imports n'ayant pas de similaires fabriqus localement, et la suspension de la taxe sur la

valeur ajoute au titre des biens d'quipement et matriels acquis localement.

Les conditions du bnfice de cet avantage sont fixes par le dcret n 94-1191 du 30 mai 1994.

Nanmoins, l'article 18 de la loi de finances n 96-113 du 30/12/1996 a exonr lesdits quipements

et matriels imports et n'ayant pas de similaires fabriqus localement des droits de douanes et taxes

effet quivalent alors que l'article 19 de la mme loi les a soumis la TVA au taux de 10%.

Quant aux quipements et matriels viss par l'article 41 du code des incitations aux investissements

fabriqus localement, ils continuent bnficier du rgime de la suspension de TVA.

Aux termes du dcret n 94-1191 du 30 mai 1994 ; les incitations aux investissements au titre des

quipements spcifiques ncessaires et amortissables imports n'ayant pas de similaires fabriqus

localement ou acquis localement dans le cadre des investissements raliss par les entreprises ayant

pour objectif l'conomie d'nergie, la recherche, la production et la commercialisation des nergies

renouvelables ainsi que la recherche de la gothermie ainsi que les tablissements et entreprises

publics et privs et les associations scientifiques qui ralisent des projets de recherche et de

dveloppement technologique sont accords par arrt du ministre des finances sur avis d'une

commission cre cet effet.

Pour l'acquisition des quipements sur le march local, les deux conditions suivantes doivent tres

remplies :

- l'acquisition doit se faire auprs d'assujettis la taxe sur la valeur ajoute,

- la prsentation d'une attestation dlivre par le centre de contrle des impts comptent sur la base

d'un arrt du ministre des finances.

Le bnficiaire du rgime fiscal privilgi doit souscrire lors de toute opration d'importation ou

d'acquisition sur le march local un engagement de non cession des quipements titre gratuit ou

onreux pendant les cinq premires annes compter de la date d'importation ou d'acquisition sur le

march local.

Cet engagement doit tre joint la dclaration douanire de consommation l'importation et la

demande d'acquisition sur le march local dpose auprs du centre de contrle des impts

comptent. (Article 5 du dcret n 94-1191).

La cession pendant les cinq premires annes des quipements ayant bnfici du rgime fiscal

privilgi est subordonne :

- l'acquittement des droits de douane et taxes dus sur la base de la valeur et des taux en vigueur la

date de cession pour les quipements imports,

- l'acquittement de la taxe sur la valeur ajoute due conformment la lgislation et la

rglementation en vigueur pour les quipements fabriqus localement. (Article 6 du dcret n 94-

1191).

Les avantages fiscaux (Version avril 2002)

http://www.profiscal.com/ 18

B. Investissements raliss dans la recherche - dveloppement dans les domaines de

l'industrie, de l'agriculture et de la pche

Aux termes de l'article 42 du code des incitations aux investissements, les investissements raliss

dans le domaine de la recherche-dveloppement par les entreprises oprant dans les secteurs de

l'industrie, de l'agriculture et de la pche donnent lieu au bnficie de l'exonration des droits de

douane et des taxes d'effet quivalent, de la suspension de la taxe sur la valeur ajoute et du droit de

consommation au titre des quipements imports qui n'ont pas de similaires fabriqus localement et

qui sont ncessaires la ralisation de ces investissements, et de la suspension de la taxe sur la

valeur ajoute sur les quipements fabriqus localement.

Les conditions du bnfice de cet avantage sont fixes par le dcret n 94-1191 du 30 mai 1994

comme suit :

- Les incitations aux investissements au titre des quipements spcifiques ncessaires et

amortissables imports n'ayant pas de similaires fabriqus localement ou acquis localement dans le

cadre des investissements raliss par les entreprises oprant dans le domaine de la recherche-

dveloppement dans les secteurs industriel et agricole et de pche sont accordes par arrt du

ministre des finances sur avis d'une commission cre cet effet.

Pour l'acquisition des quipements sur le march local, les deux conditions suivantes doivent tres

remplies :

- l'acquisition doit se faire auprs d'assujettis la taxe sur la valeur ajoute,

- la prsentation d'une attestation dlivre par le centre de contrle des impts comptent sur la base

d'un arrt du ministre des finances.

Le bnficiaire du rgime fiscal privilgi doit souscrire lors de toute opration d'importation ou

d'acquisition sur le march local un engagement de non cession des quipements titre gratuit ou

onreux pendant les cinq premires annes compter de la date d'importation ou d'acquisition sur le

march local.

Cet engagement doit tre joint la dclaration douanire de consommation l'importation et la

demande d'acquisition sur le march local dpose auprs du centre de contrle des impts

comptent.

La cession pendant les cinq premires annes des quipements ayant bnfici du rgime fiscal

privilgi est subordonne :

- l'acquittement des droits de douane et taxes dus sur la base de la valeur et des taux en vigueur la

date de cession pour les quipements imports,

- l'acquittement de la taxe sur la valeur ajoute due conformment la lgislation et la

rglementation en vigueur pour les quipements fabriqus localement.

4. Activits de soutien

A. Rgime de l'article 49 du code d'incitations aux investissements

Les investissements raliss par les institutions d'encadrement de l'enfance, d'ducation,

d'enseignement, de recherche scientifique, de formation professionnelle ainsi que les tablissements

de production et d'industries culturelles, d'animation des jeunes, et par les tablissements sanitaires et

hospitaliers, donnent lieu au bnfice de lexonration des droits de douane et des taxes d'effet

quivalent, la suspension de la taxe sur la valeur ajoute au titre des quipements imports n'ayant

pas de similaires fabriqus localement, ainsi que la suspension de la taxe sur la valeur ajoute au titre

des quipements fabriqus localement.

Les conditions de bnfice de cet avantage sont fixes par le dcret n 94-1191 du 30 mai 1994

comme suit :

- Les avantages relatifs aux quipements spcifiques ncessaires et amortissables imports n'ayant

pas de similaires fabriqus localement ou acquis localement dans le cadre des entreprises

spcialises dans la formation professionnelle sont accords par arrt du ministre des finances

aprs avis d'une commission cre auprs du ministre des finances.

- Pour l'acquisition des quipements sur le march local, les deux conditions suivantes doivent tres

remplies :

l'acquisition doit se faire auprs d'assujettis la taxe sur la valeur ajoute,

la prsentation d'une attestation dlivre par le centre de contrle des impts comptent sur la base

d'un arrt du ministre des finances.

Le bnficiaire du rgime fiscal privilgi doit souscrire lors de toute opration d'importation ou

d'acquisition sur le march local un engagement de non cession des quipements titre gratuit ou

onreux pendant les cinq premires annes compter de la date d'importation ou d'acquisition sur le

march local.

Les avantages fiscaux (Version avril 2002)

http://www.profiscal.com/ 19

Cet engagement doit tre joint la dclaration douanire de consommation l'importation et la

demande d'acquisition sur le march local dpose auprs du centre de contrle des impts

comptent.

La cession pendant les cinq premires annes des quipements ayant bnfici du rgime fiscal

privilgi est subordonne :

l'acquittement des droits de douane et taxes dus sur la base de la valeur et des taux en vigueur la

date de cession pour les quipements imports,

l'acquittement de la taxe sur la valeur ajoute due conformment la lgislation et la

rglementation en vigueur pour les quipements fabriqus localement.

B. Transport International Routier de marchandises

Aux termes du paragraphe 1 de l'article 50 du code des incitations aux investissements, les

investissements raliss dans le secteur du transport international routier de marchandises, du

transport maritime et du transport arien donnent lieu au bnfice de l'exonration des droits de

douane, des taxes deffet quivalent et de la taxe sur la valeur ajoute dus sur les quipements

imports ncessaires ces investissements et n'ayant pas de similaires fabriqus localement, et de la

suspension de la taxe sur la valeur ajoute au titre des quipements fabriqus localement.

C. Transport routier de personnes

Aux termes du paragraphe 2 de l'article 50 du code des incitations aux investissements, les

investissements raliss dans le secteur du transport routier de personnes donnent lieu au bnfice

de la rduction des droits de douane au taux de 10%, la suspension de la taxe sur la valeur ajoute et

du droit de consommation au titre des quipements imports n'ayant pas de similaires fabriqus

localement ncessaires la ralisation de ces investissements, et de la suspension de la taxe sur la

valeur ajoute au titre des quipements fabriqus localement l'exception des voitures de tourisme

autres que celles destines au tourisme saharien et au tourisme de chasse dans les rgions

montagneuses.

La liste de ces quipements et les conditions du bnfice de cet avantage sont fixes pour le transport

routier de personnes, le transport routier de marchandises et le transport maritime et arien par le

dcret n 94-1057 du 9 mai 1994.

Nanmoins, l'article 18 de la loi de finances n 96-113 du 30/12/96 a exonr les quipements

imports raliss dans le secteur du transport routier de personnes des droits de douanes et

taxes d'effet quivalent alors que l'article 19 de la mme loi les a soumis la TVA au taux de

10%.

Quant aux quipements fabriqus localement l'exception des voitures de tourisme autres que celles

destines au tourisme saharien et au tourisme de chasse dans les rgions montagneuses et destins

au transport de personnes, ils sont en vertu de l'article 28 de la loi n 97-88 du 29/12/1997 soumis la

TVA au taux de 10% l'exception des acquisitions faites dans le cadre d'un nouveau projet de

cration avant la date effective d'entre en activit qui continuent bnficier du rgime de la

suspension de TVA.

Aux termes des articles 3, 4, 5 et 6 du dcret 94-1057 du 9 mai 1994, le rgime fiscal privilgi est

accord condition :

- que les entreprises bnficiaires concernes soient agres par le ministre du transport et que la

liste des quipements importer ou acqurir sur le march local soit vise par les services

comptents qui lui sont rattachs,

- que l'acquisition soit effectue auprs d'assujettis la taxe sur la valeur ajoute et de prsenter une

attestation dlivre par le centre de contrle des impts comptent pour les quipements fabriqus

localement.

Les tablissements ligibles ne peuvent bnficier du rgime privilgi que dans les cas suivants :

- les entreprises de transport collectif public de personnes, y compris les agences de voyages

touristiques et les htels ayant deux cent lits au moins pour l'acquisition des bus et minibus fabriqus

localement et destins au transport collectif de personnes,

- les entreprises ralisant des projets de tourisme saharien dans la limite de deux vhicules par htel

pour les vhicules tous terrains,

- les entreprises ralisant des projets de tourisme de chasse dans les rgions montagneuses fixes

par arrt du ministre de l'agriculture dans la limite d'un seul vhicule par htel implant dans les

rgions de l'ouest du pays pour les vhicules tous terrains,

- les entreprises de transport international routier de marchandises pour les tracteurs routiers, les

camions, les remorques et les semi-remorques.

Le privilge est accord par arrt du ministre des finances aprs :

- proposition du ministre du transport pour les entreprises de transport collectif public de personnes et

les entreprises de transport international routier de marchandises,

Les avantages fiscaux (Version avril 2002)

http://www.profiscal.com/ 20

- proposition du ministre du tourisme et de l'artisanat pour les htels et agences de voyages.

Le bnficiaire du rgime fiscal privilgi accord aux quipements doit souscrire lors de toute

opration d'importation ou d'acquisition sur le march local un engagement de non cession des

quipements titre gratuit ou onreux, pendant les cinq premires annes compter de la date

d'importation ou d'acquisition sur le march local.

Cet engagement doit tre joint la dclaration douanire de consommation l'importation et la

demande d'acquisition sur le march local dpose auprs du centre de contrle des impts

comptent.

La cession pendant les cinq premires annes des quipements ayant bnfici du rgime fiscal

privilgi est subordonne :

- l'acquittement des droits de douane et taxes dus sur la base de la valeur et des taux en vigueur la

date de cession pour les quipements imports,

- l'acquittement de la taxe sur la valeur ajoute due conformment la lgislation et la

rglementation en vigueur pour les quipements fabriqus localement.

5. Le tourisme

A. Investissements touristiques

Aux termes de l'article 56 du code des incitations aux investissements, les investissements raliss