Das könnte Ihnen auch gefallen

- Tutorial Solutions - Week 2Dokument6 SeitenTutorial Solutions - Week 2ongchamchi960% (1)

- Answer Key HSG QG 2014Dokument6 SeitenAnswer Key HSG QG 2014ongchamchi96Noch keine Bewertungen

- Negligence Elements and DefensesDokument14 SeitenNegligence Elements and Defensesongchamchi96Noch keine Bewertungen

- Andersons Prom Planner PDFDokument24 SeitenAndersons Prom Planner PDFongchamchi96Noch keine Bewertungen

- De Va DA Thi HSG Tieng Anh Tinh Thanh Hoa 2011Dokument7 SeitenDe Va DA Thi HSG Tieng Anh Tinh Thanh Hoa 2011ongchamchi96Noch keine Bewertungen

- 570 Academic Word List For IELTSDokument26 Seiten570 Academic Word List For IELTSXanh Lè100% (1)

- Đề thi HSG tỉnh Quảng Nam 2013-2014Dokument15 SeitenĐề thi HSG tỉnh Quảng Nam 2013-2014ongchamchi96Noch keine Bewertungen

- Word PerfectDokument240 SeitenWord Perfectchapy86Noch keine Bewertungen

- Bai Tap Viet Cau Trong Thi OlympicDokument12 SeitenBai Tap Viet Cau Trong Thi Olympicongchamchi96Noch keine Bewertungen

- The Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeVon EverandThe Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeBewertung: 4 von 5 Sternen4/5 (5782)

- Hidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceVon EverandHidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceBewertung: 4 von 5 Sternen4/5 (890)

- The Yellow House: A Memoir (2019 National Book Award Winner)Von EverandThe Yellow House: A Memoir (2019 National Book Award Winner)Bewertung: 4 von 5 Sternen4/5 (98)

- Elon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureVon EverandElon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureBewertung: 4.5 von 5 Sternen4.5/5 (474)

- Shoe Dog: A Memoir by the Creator of NikeVon EverandShoe Dog: A Memoir by the Creator of NikeBewertung: 4.5 von 5 Sternen4.5/5 (537)

- Devil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaVon EverandDevil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaBewertung: 4.5 von 5 Sternen4.5/5 (265)

- The Little Book of Hygge: Danish Secrets to Happy LivingVon EverandThe Little Book of Hygge: Danish Secrets to Happy LivingBewertung: 3.5 von 5 Sternen3.5/5 (399)

- Never Split the Difference: Negotiating As If Your Life Depended On ItVon EverandNever Split the Difference: Negotiating As If Your Life Depended On ItBewertung: 4.5 von 5 Sternen4.5/5 (838)

- Grit: The Power of Passion and PerseveranceVon EverandGrit: The Power of Passion and PerseveranceBewertung: 4 von 5 Sternen4/5 (587)

- A Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryVon EverandA Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryBewertung: 3.5 von 5 Sternen3.5/5 (231)

- The Emperor of All Maladies: A Biography of CancerVon EverandThe Emperor of All Maladies: A Biography of CancerBewertung: 4.5 von 5 Sternen4.5/5 (271)

- Team of Rivals: The Political Genius of Abraham LincolnVon EverandTeam of Rivals: The Political Genius of Abraham LincolnBewertung: 4.5 von 5 Sternen4.5/5 (234)

- On Fire: The (Burning) Case for a Green New DealVon EverandOn Fire: The (Burning) Case for a Green New DealBewertung: 4 von 5 Sternen4/5 (72)

- The Unwinding: An Inner History of the New AmericaVon EverandThe Unwinding: An Inner History of the New AmericaBewertung: 4 von 5 Sternen4/5 (45)

- The Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersVon EverandThe Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersBewertung: 4.5 von 5 Sternen4.5/5 (344)

- The World Is Flat 3.0: A Brief History of the Twenty-first CenturyVon EverandThe World Is Flat 3.0: A Brief History of the Twenty-first CenturyBewertung: 3.5 von 5 Sternen3.5/5 (2219)

- The Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreVon EverandThe Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreBewertung: 4 von 5 Sternen4/5 (1090)

- The Sympathizer: A Novel (Pulitzer Prize for Fiction)Von EverandThe Sympathizer: A Novel (Pulitzer Prize for Fiction)Bewertung: 4.5 von 5 Sternen4.5/5 (119)

- Her Body and Other Parties: StoriesVon EverandHer Body and Other Parties: StoriesBewertung: 4 von 5 Sternen4/5 (821)

- Three and Five Stage DuPont Analysis of Maruti Suzuki, Mahindra & Mahindra, and Tata MotorsDokument2 SeitenThree and Five Stage DuPont Analysis of Maruti Suzuki, Mahindra & Mahindra, and Tata MotorsVimal AgrawalNoch keine Bewertungen

- GuidelinesforAgencies Final For DistributionDokument18 SeitenGuidelinesforAgencies Final For DistributionMarq Qo0% (1)

- CIR v. Yumex Phils. Corp.Dokument17 SeitenCIR v. Yumex Phils. Corp.Francis Guinoo0% (1)

- Annual Report Coconut Development Authority 2012Dokument82 SeitenAnnual Report Coconut Development Authority 2012Charith LiyanageNoch keine Bewertungen

- IIA, CobiT, and Professional Internal Audit Standards ExplainedDokument29 SeitenIIA, CobiT, and Professional Internal Audit Standards Explainedlely2014100% (2)

- Bank Victoria International Tbk2019-03-11 - Annual-Report-2012Dokument537 SeitenBank Victoria International Tbk2019-03-11 - Annual-Report-2012sofyanNoch keine Bewertungen

- Ch-2 Accounting SolutionsDokument22 SeitenCh-2 Accounting SolutionsDarienDBKearneyNoch keine Bewertungen

- Job CostingDokument67 SeitenJob CostingAhmed FahmyNoch keine Bewertungen

- Operational Risk Roll-OutDokument17 SeitenOperational Risk Roll-OutLee WerrellNoch keine Bewertungen

- Audit 2 Cash Receipt and Sales Receipt FlowchartDokument8 SeitenAudit 2 Cash Receipt and Sales Receipt Flowchartandi TenriNoch keine Bewertungen

- University Compensation DisclosureDokument77 SeitenUniversity Compensation DisclosureFrances WillickNoch keine Bewertungen

- Various Limits Under Companies Act, 2013 (CA Final)Dokument61 SeitenVarious Limits Under Companies Act, 2013 (CA Final)Asim JavedNoch keine Bewertungen

- Assessment of Government of Ghana'S Communication To Bondholders On Domestic Debt Exchange Programme Chapter 1: IntroductionDokument15 SeitenAssessment of Government of Ghana'S Communication To Bondholders On Domestic Debt Exchange Programme Chapter 1: IntroductionDzogadze TVNoch keine Bewertungen

- Stephen Greet, CPA Seeking Accounting RoleDokument1 SeiteStephen Greet, CPA Seeking Accounting RoleSahiba SheikhNoch keine Bewertungen

- Implementation of International Public Sector Accounting Standards and Transparency & Accountability in The Public SectorDokument10 SeitenImplementation of International Public Sector Accounting Standards and Transparency & Accountability in The Public SectorMame HazardNoch keine Bewertungen

- This Study Resource Was: Multiple ChoiceDokument6 SeitenThis Study Resource Was: Multiple ChoiceNicah AcojonNoch keine Bewertungen

- Process ValidationDokument16 SeitenProcess ValidationMaruti SapataleNoch keine Bewertungen

- MGA3033 Course Outline OBE 1092013Dokument9 SeitenMGA3033 Course Outline OBE 1092013Nur FahanaNoch keine Bewertungen

- 7734Dokument71 Seiten7734b21t3chNoch keine Bewertungen

- Module 1 - AgricultureDokument5 SeitenModule 1 - AgricultureLuiNoch keine Bewertungen

- Road Safety Audit ManualDokument54 SeitenRoad Safety Audit ManualRegine Charlotte MojicaNoch keine Bewertungen

- Rig Inspections: Lloyd's Register Energy - DrillingDokument2 SeitenRig Inspections: Lloyd's Register Energy - DrillingShraddhanand MoreNoch keine Bewertungen

- COMPLIANCE REPORT ON AFTAB AUTOMOBILES LTD. (Report On SEC Compliance)Dokument11 SeitenCOMPLIANCE REPORT ON AFTAB AUTOMOBILES LTD. (Report On SEC Compliance)Md. Golam Mortuza100% (2)

- Chapter 4 Urban Local BodiesDokument15 SeitenChapter 4 Urban Local BodiesAzadNoch keine Bewertungen

- Admission Deed SpecimenDokument6 SeitenAdmission Deed SpecimenmbkapseNoch keine Bewertungen

- ACCA Certified Accounting Technician Examination - PaperDokument6 SeitenACCA Certified Accounting Technician Examination - Paperasad27192Noch keine Bewertungen

- Chapter One 1.1 Communication:: Communication Process of Renata Limited"Dokument18 SeitenChapter One 1.1 Communication:: Communication Process of Renata Limited"Angel CindrellaNoch keine Bewertungen

- Honey Processing Plant Profile for Rural Employment SchemeDokument2 SeitenHoney Processing Plant Profile for Rural Employment SchemeJerish SolomonNoch keine Bewertungen

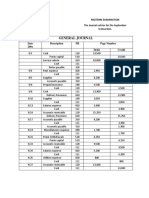

- General Journal: Eva D. Manalo BSHM-1 B3 Midterm Examination The Journal Entries For The September TransactionDokument3 SeitenGeneral Journal: Eva D. Manalo BSHM-1 B3 Midterm Examination The Journal Entries For The September TransactionKaren OribeNoch keine Bewertungen

- GO-MS No 17 Aasara Pensions PDFDokument9 SeitenGO-MS No 17 Aasara Pensions PDFmohkrist0% (2)