Das könnte Ihnen auch gefallen

- Ejemplo de Demanda 2Dokument20 SeitenEjemplo de Demanda 2FARID BARROSNoch keine Bewertungen

- Carceles Colombianas PDFDokument4 SeitenCarceles Colombianas PDFAlonso AndradeNoch keine Bewertungen

- Hist CarcelDokument8 SeitenHist CarcelAlonso AndradeNoch keine Bewertungen

- Informees Presos Colombia PDFDokument132 SeitenInformees Presos Colombia PDFAlonso AndradeNoch keine Bewertungen

- Ensayo 15Dokument17 SeitenEnsayo 15Alonso AndradeNoch keine Bewertungen

- Informe 3 PDFDokument87 SeitenInforme 3 PDFAlonso AndradeNoch keine Bewertungen

- 4 Regimen de Matyas PDFDokument22 Seiten4 Regimen de Matyas PDFAlonso AndradeNoch keine Bewertungen

- Hist CarcelDokument8 SeitenHist CarcelAlonso AndradeNoch keine Bewertungen

- Informe 3 PDFDokument87 SeitenInforme 3 PDFAlonso AndradeNoch keine Bewertungen

- Estado de Arte-Penal-92-460-1-Pb PDFDokument18 SeitenEstado de Arte-Penal-92-460-1-Pb PDFAlonso AndradeNoch keine Bewertungen

- Dos Caras Carceles ColombianasDokument6 SeitenDos Caras Carceles ColombianasAlonso AndradeNoch keine Bewertungen

- Carceles Colombianas PDFDokument4 SeitenCarceles Colombianas PDFAlonso AndradeNoch keine Bewertungen

- Ensayo 15Dokument17 SeitenEnsayo 15Alonso AndradeNoch keine Bewertungen

- Carceles Colombianas PDFDokument4 SeitenCarceles Colombianas PDFAlonso AndradeNoch keine Bewertungen

- Abstract de Estado Poder y DemocraciaDokument5 SeitenAbstract de Estado Poder y DemocraciaAlonso AndradeNoch keine Bewertungen

- Reseña AlonsoDokument9 SeitenReseña AlonsoAlonso AndradeNoch keine Bewertungen

- 2011Dokument62 Seiten2011Alonso AndradeNoch keine Bewertungen

- TESIS92Dokument229 SeitenTESIS92Jhon Abelardo Maz NahhNoch keine Bewertungen

- 54 5242 Estudios v2 n2 Parejas Del Misno SexoDokument18 Seiten54 5242 Estudios v2 n2 Parejas Del Misno SexoAlonso AndradeNoch keine Bewertungen

- Ferri Enrico Los Nuevos Horizontes Del Derecho y Del Procedimiento Penal 1887 PDFDokument434 SeitenFerri Enrico Los Nuevos Horizontes Del Derecho y Del Procedimiento Penal 1887 PDFAlonso Andrade100% (2)

- Taller 2 - Elementos Esenciales Del ActoDokument3 SeitenTaller 2 - Elementos Esenciales Del ActoAlonso AndradeNoch keine Bewertungen

- Constitucional ColombianoDokument103 SeitenConstitucional ColombianoAlonso AndradeNoch keine Bewertungen

- Neoconstitucionalismo o Constitucionalismo Evolucionario - Alonso A.Dokument4 SeitenNeoconstitucionalismo o Constitucionalismo Evolucionario - Alonso A.Alonso AndradeNoch keine Bewertungen

- Trabajo Estructura Del EstadoDokument10 SeitenTrabajo Estructura Del EstadoAlonso AndradeNoch keine Bewertungen

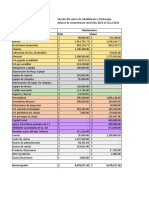

- Situación Financiera Physior-LifeDokument7 SeitenSituación Financiera Physior-LifeRODRÍGUEZ DEL ORBE CINTHYA ESTEFANIA 201618517Noch keine Bewertungen

- Actividad #2 Cuentas Por CobrarDokument12 SeitenActividad #2 Cuentas Por CobrarMadeleine Gamarra0% (1)

- Todo lo que su empresa necesitaDokument12 SeitenTodo lo que su empresa necesitaEvelTorresNoch keine Bewertungen

- Costeo directo y absorbente: diferencias claveDokument2 SeitenCosteo directo y absorbente: diferencias claveKarla OchoaNoch keine Bewertungen

- If - Peritaje Contable y JudicialDokument4 SeitenIf - Peritaje Contable y Judicialkevin morales cahcaNoch keine Bewertungen

- Correccion Del Reglamento InternoDokument30 SeitenCorreccion Del Reglamento InternoCarla HerreraNoch keine Bewertungen

- Caso 2. Contabilidad de CostosDokument10 SeitenCaso 2. Contabilidad de CostosSantiago PullaNoch keine Bewertungen

- GUÍA No 15 PROPIEDAD PLANTA Y EQUIPODokument14 SeitenGUÍA No 15 PROPIEDAD PLANTA Y EQUIPOJuliana Beltran JimenezNoch keine Bewertungen

- El Desarrollo de La Carrera de Gestión EmpresarialDokument6 SeitenEl Desarrollo de La Carrera de Gestión EmpresarialOscar HaysNoch keine Bewertungen

- Practico #15 PDFDokument2 SeitenPractico #15 PDFElias Sebastian GimenezNoch keine Bewertungen

- NICC1 Calidad Contador Independiente 2019 JCC Microempresas PDFDokument88 SeitenNICC1 Calidad Contador Independiente 2019 JCC Microempresas PDFRenny Rosales LeonNoch keine Bewertungen

- Marco Normativo para Entidades de GobiernoDokument2 SeitenMarco Normativo para Entidades de Gobiernoyaider ahabram guetoNoch keine Bewertungen

- Actividad Evaluativa Eje 3 Gestión Por CompetenciaDokument7 SeitenActividad Evaluativa Eje 3 Gestión Por CompetenciaJazmin50% (2)

- Carta de Control Interno - FerreycorpDokument11 SeitenCarta de Control Interno - FerreycorpMaibelyNoch keine Bewertungen

- Laboratorio 1 Conta VDokument27 SeitenLaboratorio 1 Conta VElsa PenadosNoch keine Bewertungen

- Guajardo - Ejercicios Unidad 3Dokument26 SeitenGuajardo - Ejercicios Unidad 3Jose Albeto Peña Bodre100% (1)

- Ejercicios Profesional-ContaduriaDokument15 SeitenEjercicios Profesional-ContaduriaIsaacEmigdioNoch keine Bewertungen

- Registro Contable de Anticipos EntregadosDokument2 SeitenRegistro Contable de Anticipos EntregadosJorgeUmpireSierraNoch keine Bewertungen

- Exame Final SUMADI Sistema Contable I-2Dokument4 SeitenExame Final SUMADI Sistema Contable I-2Hugo BarreraNoch keine Bewertungen

- Control3-Iacc Semana 3Dokument4 SeitenControl3-Iacc Semana 3Ale Andrade Coppa100% (1)

- Tratamiento de Activos IntangiblesDokument49 SeitenTratamiento de Activos Intangiblesnearboba100% (1)

- Análisis financiero de Postobón S.A. 2013-2014Dokument21 SeitenAnálisis financiero de Postobón S.A. 2013-2014Andrea SeñaNoch keine Bewertungen

- Presentacion Gestion Final FinalDokument25 SeitenPresentacion Gestion Final FinalPompeyo Juan Guerra EstelaNoch keine Bewertungen

- Transacciones que afectan la ecuación contableDokument5 SeitenTransacciones que afectan la ecuación contableErika Martinez NeiraNoch keine Bewertungen

- Ejercicio 4Dokument4 SeitenEjercicio 4Bryam FloresNoch keine Bewertungen

- Contabilidad GerencialDokument143 SeitenContabilidad GerencialCharle Robles BocanegraNoch keine Bewertungen

- Auditoria Gub - Semana 10 ColaborativoDokument10 SeitenAuditoria Gub - Semana 10 ColaborativoBill wNoch keine Bewertungen

- Gerencia financiera y administrativaDokument18 SeitenGerencia financiera y administrativaJesus Noel Mendoza VenturaNoch keine Bewertungen

- ManualdefuncionesDokument19 SeitenManualdefuncionesDiana Quiñones IvaszukNoch keine Bewertungen

- Implementacion Del Registro de Ventas y Registro de Compras ElectronicosDokument4 SeitenImplementacion Del Registro de Ventas y Registro de Compras Electronicosjorge25_25_7Noch keine Bewertungen