Das könnte Ihnen auch gefallen

- Zusammenfassung KLRDokument43 SeitenZusammenfassung KLRSammy SNoch keine Bewertungen

- Die Grundbegriffe Des Betrieblichen RechnungswesensDokument44 SeitenDie Grundbegriffe Des Betrieblichen Rechnungswesensjdi badrNoch keine Bewertungen

- Zusammenfassung Erlös KostenrechnungDokument58 SeitenZusammenfassung Erlös KostenrechnungGuille Areosa BäumlNoch keine Bewertungen

- REFA - Kostenrechnung Im BetriebDokument48 SeitenREFA - Kostenrechnung Im Betriebsfx g0ttNoch keine Bewertungen

- Revision des Controllings: Die Erfolgsfaktoren in der Management-Berichterstattung als Prüffeld der Internen RevisionVon EverandRevision des Controllings: Die Erfolgsfaktoren in der Management-Berichterstattung als Prüffeld der Internen RevisionNoch keine Bewertungen

- Zusammenfassung RechtskenntnisseDokument16 SeitenZusammenfassung RechtskenntnisseJosé Or.Noch keine Bewertungen

- Uebung 1. Einheit Mit LoesungenDokument35 SeitenUebung 1. Einheit Mit LoesungenMarkus StahlNoch keine Bewertungen

- Der Mitarbeiter als Mitdenker: Ideenmanagement in der PraxisVon EverandDer Mitarbeiter als Mitdenker: Ideenmanagement in der PraxisNoch keine Bewertungen

- Teil III Kostenstellenrechnung Und KostenträgerrechnungDokument82 SeitenTeil III Kostenstellenrechnung Und KostenträgerrechnungEnki BilalNoch keine Bewertungen

- Rechte Des K Ufers Teil2Dokument27 SeitenRechte Des K Ufers Teil2Jana BucherNoch keine Bewertungen

- 14 10 27 EinführungIIDokument6 Seiten14 10 27 EinführungIItypoboyNoch keine Bewertungen

- BGB at SkriptDokument45 SeitenBGB at SkriptJanneNoch keine Bewertungen

- Loesungstechnik PrivatrechtDokument3 SeitenLoesungstechnik PrivatrechtwritethefutureNoch keine Bewertungen

- Loe BDokument92 SeitenLoe BAm ThNoch keine Bewertungen

- VertragsrechtDokument6 SeitenVertragsrechtSvene_H83% (6)

- Chef werden & bleiben: Vom Kollegen zum Vorgesetzten. Grundlagen von Mitarbeiterführung, Motivation & modernes Personalmanagement. Führungskraft sein & erfolgreich oben bleibenVon EverandChef werden & bleiben: Vom Kollegen zum Vorgesetzten. Grundlagen von Mitarbeiterführung, Motivation & modernes Personalmanagement. Führungskraft sein & erfolgreich oben bleibenNoch keine Bewertungen

- Zusammenfassung SachenrechtDokument25 SeitenZusammenfassung SachenrechtSimon UnterhuberNoch keine Bewertungen

- LernstrategienDokument2 SeitenLernstrategienStefan Cel MareNoch keine Bewertungen

- Recht - Zusammenfassung Inkl. PrüfungsschemataDokument16 SeitenRecht - Zusammenfassung Inkl. Prüfungsschematacichael minkelkNoch keine Bewertungen

- Kompaktes Ausbilderwissen für FachwirteVon EverandKompaktes Ausbilderwissen für FachwirteBewertung: 5 von 5 Sternen5/5 (1)

- bwlBlitzmerker: Die Wirkung und kluge Umsetzung von motivierenden MitarbeitergesprächenVon EverandbwlBlitzmerker: Die Wirkung und kluge Umsetzung von motivierenden MitarbeitergesprächenNoch keine Bewertungen

- Foto Wohnsinn - Ideen zum Selbermachen: Deko, Accessoires und Geschenke basteln mit den LieblingsfotosVon EverandFoto Wohnsinn - Ideen zum Selbermachen: Deko, Accessoires und Geschenke basteln mit den LieblingsfotosNoch keine Bewertungen

- ZusammenfassungDokument66 SeitenZusammenfassungMaximilian StuderNoch keine Bewertungen

- Manchmal sind Gefühle Monster: Selbstmanagement mit GefühlVon EverandManchmal sind Gefühle Monster: Selbstmanagement mit GefühlNoch keine Bewertungen

- Magisches Dufträuchern: 111 Wohlfühlaromen für das Stövchen aus Küche, Garten und WaldVon EverandMagisches Dufträuchern: 111 Wohlfühlaromen für das Stövchen aus Küche, Garten und WaldNoch keine Bewertungen

- Aufgabenblatt 2 LoesungenDokument6 SeitenAufgabenblatt 2 LoesungenJackie MurdocNoch keine Bewertungen

- Mehr Freude An KuebelpflanzenDokument50 SeitenMehr Freude An KuebelpflanzenTivadar PreissNoch keine Bewertungen

- Arbeitsbuch für Projektmanagement im Non-Profit-BereichVon EverandArbeitsbuch für Projektmanagement im Non-Profit-BereichNoch keine Bewertungen

- Rezept Für Das Selbstgebraute BierDokument14 SeitenRezept Für Das Selbstgebraute BierThomas BuschNoch keine Bewertungen

- Sachzuwendung FirmenwagenDokument5 SeitenSachzuwendung FirmenwagenJeffNoch keine Bewertungen

- Steuern - Berami - September 2021Dokument114 SeitenSteuern - Berami - September 2021Enki BilalNoch keine Bewertungen

- Aber Richtig: StudierenDokument48 SeitenAber Richtig: StudierenDominic PlepschNoch keine Bewertungen

- KennzahlenDokument7 SeitenKennzahlenMaria Bader100% (1)

- Alchemie Für DampferDokument14 SeitenAlchemie Für DampfervanderzarthNoch keine Bewertungen

- BS SteuerfibelDokument20 SeitenBS SteuerfibelnetrocketNoch keine Bewertungen

- Marketing Zusammenfassung 2022Dokument99 SeitenMarketing Zusammenfassung 2022Noel PrapopoulosNoch keine Bewertungen

- Über Kundenklassifizierung, Segmentierung Und Zielgruppen - Oder: Wer Ist Mein Kunde - Und Warum?Dokument57 SeitenÜber Kundenklassifizierung, Segmentierung Und Zielgruppen - Oder: Wer Ist Mein Kunde - Und Warum?Avispador - die neue Beratungskultur seit 2014Noch keine Bewertungen

- Skript BGB atDokument42 SeitenSkript BGB atArpad Raczko0% (1)

- Personal und Organisation im Handel + Finanzierung und Controlling im Handel: Der Handel: Teil 5Von EverandPersonal und Organisation im Handel + Finanzierung und Controlling im Handel: Der Handel: Teil 5Noch keine Bewertungen

- Allgemeines Verwaltungsrecht und VerwaltungsrechtsschutzVon EverandAllgemeines Verwaltungsrecht und VerwaltungsrechtsschutzNoch keine Bewertungen

- 15 02 02 BGB SachenrechtDokument10 Seiten15 02 02 BGB Sachenrechttypoboy100% (1)

- MietrechtDokument184 SeitenMietrechtscribattNoch keine Bewertungen

- Schreiben in Projekten: Von der Leistungsbeschreibung bis zum AbschlussberichtVon EverandSchreiben in Projekten: Von der Leistungsbeschreibung bis zum AbschlussberichtNoch keine Bewertungen

- 280 I, III I.V.M 283Dokument4 Seiten280 I, III I.V.M 283sarah mannNoch keine Bewertungen

- Markt-/Standortanalyse - Augsburg Als Standort Für Selfstorage-ImmobilienDokument32 SeitenMarkt-/Standortanalyse - Augsburg Als Standort Für Selfstorage-ImmobilienSteffenSauerNoch keine Bewertungen

- Streicheleinheiten für Deine Seele: Botschaften der Liebe für jeden TagVon EverandStreicheleinheiten für Deine Seele: Botschaften der Liebe für jeden TagNoch keine Bewertungen

- WOW! – Optische Täuschungen: Spiele, Wissen und Experimente zum SelbermachenVon EverandWOW! – Optische Täuschungen: Spiele, Wissen und Experimente zum SelbermachenNoch keine Bewertungen

- Interaktive E-Books – technische und didaktische Empfehlungen. Leitfaden zur Erstellung und didaktischen Gestaltung von E-BooksVon EverandInteraktive E-Books – technische und didaktische Empfehlungen. Leitfaden zur Erstellung und didaktischen Gestaltung von E-BooksNoch keine Bewertungen

- Skript BGB Schuldrecht BT 2 Gesetzliche SchuldverhaeltnisseDokument74 SeitenSkript BGB Schuldrecht BT 2 Gesetzliche SchuldverhaeltnisseSrdjan MiladinovicNoch keine Bewertungen

- Strukturen Der Herrschaft Im MittelalterDokument7 SeitenStrukturen Der Herrschaft Im MittelalterbevogelNoch keine Bewertungen

- Klausuren zu nichtigen und anfechtbaren WillenserklärungenVon EverandKlausuren zu nichtigen und anfechtbaren WillenserklärungenNoch keine Bewertungen

- Les Plats Du Mal - Das Kochbuch unerwarteter Genüsse: Kochen mit Haschisch und anderen GewürzenVon EverandLes Plats Du Mal - Das Kochbuch unerwarteter Genüsse: Kochen mit Haschisch und anderen GewürzenNoch keine Bewertungen

- Das Franzis Handbuch für Office 2013: Excel; Word; Powerpoint; OnenoteVon EverandDas Franzis Handbuch für Office 2013: Excel; Word; Powerpoint; OnenoteNoch keine Bewertungen

- Portfolio Zum Projekt - Schüler Leiten Einen WBDokument27 SeitenPortfolio Zum Projekt - Schüler Leiten Einen WBTrong Hung NguyenNoch keine Bewertungen

- Brieflaufzeiten International-Januar 2016Dokument13 SeitenBrieflaufzeiten International-Januar 2016NicoleNoch keine Bewertungen

- MTV Hotel Und Gaststättengewerbe Schleswig Holstein 15.04.1994Dokument10 SeitenMTV Hotel Und Gaststättengewerbe Schleswig Holstein 15.04.1994NicoleNoch keine Bewertungen

- Dossier FamilienunternehmenDokument52 SeitenDossier FamilienunternehmenNicoleNoch keine Bewertungen

- Anschreiben Muster HauptteilDokument13 SeitenAnschreiben Muster HauptteilNicoleNoch keine Bewertungen

- UmsatzDokument2 SeitenUmsatzNicoleNoch keine Bewertungen

- Dossier StartupsDokument36 SeitenDossier StartupsNicoleNoch keine Bewertungen

- Investrechnung1 ADokument5 SeitenInvestrechnung1 ANicoleNoch keine Bewertungen

- Interner ZinsfussDokument2 SeitenInterner ZinsfussNicoleNoch keine Bewertungen

- Low Carb RecipesDokument6 SeitenLow Carb RecipesNicoleNoch keine Bewertungen

- Web Project ProjektplanungDokument24 SeitenWeb Project ProjektplanungNicoleNoch keine Bewertungen

- Kapital Wert 1Dokument3 SeitenKapital Wert 1NicoleNoch keine Bewertungen

- Low Carb RecipesDokument6 SeitenLow Carb RecipesNicoleNoch keine Bewertungen

- Investition S RechnungDokument31 SeitenInvestition S RechnungNicoleNoch keine Bewertungen

- Investition S RechnungDokument31 SeitenInvestition S RechnungNicoleNoch keine Bewertungen

- Investitionsrechnung WBWLDokument24 SeitenInvestitionsrechnung WBWLNicoleNoch keine Bewertungen

- BerufsqualifikationsfeststellungsgesetzDokument8 SeitenBerufsqualifikationsfeststellungsgesetzNicoleNoch keine Bewertungen

- Mappe 1Dokument2 SeitenMappe 1NicoleNoch keine Bewertungen

- Analyse Gemeldeten ArbeitsstellenDokument30 SeitenAnalyse Gemeldeten ArbeitsstellenNicoleNoch keine Bewertungen

- Liste Lebensmittel LowCarbDokument8 SeitenListe Lebensmittel LowCarbNicole100% (1)

- Liste Lebensmittel LowCarbDokument8 SeitenListe Lebensmittel LowCarbNicole100% (1)

- Dreikurs, Rudolf & Grey, Loren - Kinder Lernen Aus Den Folgen. Wie Man Sich Schimpfen Und Strafen Sparen KannDokument161 SeitenDreikurs, Rudolf & Grey, Loren - Kinder Lernen Aus Den Folgen. Wie Man Sich Schimpfen Und Strafen Sparen KannPascha sascha100% (1)

- DIS 19011-2011 en AlemánDokument20 SeitenDIS 19011-2011 en AlemánGabino Villa DelaVegaNoch keine Bewertungen

- BA Merkblatt 6 Vgks 3AK BarrierefreiDokument48 SeitenBA Merkblatt 6 Vgks 3AK BarrierefreiNicoleNoch keine Bewertungen

- KIBIS Infoheft 2015 16Dokument44 SeitenKIBIS Infoheft 2015 16NicoleNoch keine Bewertungen

- DIS 19011-2011 en AlemánDokument20 SeitenDIS 19011-2011 en AlemánGabino Villa DelaVegaNoch keine Bewertungen

- TÜV Flyer 2014Dokument10 SeitenTÜV Flyer 2014NicoleNoch keine Bewertungen

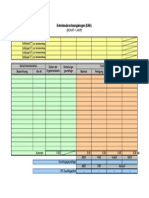

- Betriebsabrechnungsbogen (BAB)Dokument1 SeiteBetriebsabrechnungsbogen (BAB)NicoleNoch keine Bewertungen

- Herbstprüfung 2014Dokument22 SeitenHerbstprüfung 2014NicoleNoch keine Bewertungen

- Steuererklärung in Fünf MinutenDokument3 SeitenSteuererklärung in Fünf MinutenNicoleNoch keine Bewertungen

- (Gabl.) Becker U.a., Gabler Kompaktlexikon Modernes Rechnungswesen (2011)Dokument260 Seiten(Gabl.) Becker U.a., Gabler Kompaktlexikon Modernes Rechnungswesen (2011)givmifajv100% (1)

- Plan-B - Impairment Test Und Planungsrechnung Fã R IFRS Abschlà SseDokument49 SeitenPlan-B - Impairment Test Und Planungsrechnung Fã R IFRS Abschlà SsenixonnaireNoch keine Bewertungen

- Multiple-Choice-Aufgaben Vom 2.04.2019 + LösungDokument4 SeitenMultiple-Choice-Aufgaben Vom 2.04.2019 + LösungMartinNoch keine Bewertungen

- Übungsaufgaben 2021Dokument21 SeitenÜbungsaufgaben 2021Enki BilalNoch keine Bewertungen

- Angewandtes Rechnungswesen - Eine Einführung in Die Manuelle Und EDV-gestützte Buchführung (PDFDrive)Dokument434 SeitenAngewandtes Rechnungswesen - Eine Einführung in Die Manuelle Und EDV-gestützte Buchführung (PDFDrive)Cloudy100% (1)

- 16.01. - Aktienanalyse - Gruppe 02 - Finanzwirtschaftliche Analyse Und BewertungDokument42 Seiten16.01. - Aktienanalyse - Gruppe 02 - Finanzwirtschaftliche Analyse Und BewertungLeon SternbergNoch keine Bewertungen

- Buchhaltung Bilanzierung - 04-05Dokument18 SeitenBuchhaltung Bilanzierung - 04-05Mali_CvijetNoch keine Bewertungen

- BilanzanhangDokument5 SeitenBilanzanhangSued-Tiroler FreiheitNoch keine Bewertungen

- Rueckstellungen Nach Handels - Und SteuerrechtDokument37 SeitenRueckstellungen Nach Handels - Und Steuerrechtjccs01Noch keine Bewertungen

- Plan Conturi Ge Ro.2011Dokument8 SeitenPlan Conturi Ge Ro.2011Blue YurbleNoch keine Bewertungen

- BilanzgliederungDokument1 SeiteBilanzgliederungbrian-ammonNoch keine Bewertungen