Das könnte Ihnen auch gefallen

- L'impact Du Système D'information Comptable Sur La Performance Financière Des Entreprises Algériennes.Dokument15 SeitenL'impact Du Système D'information Comptable Sur La Performance Financière Des Entreprises Algériennes.L'auditeurJuniorNoch keine Bewertungen

- Grille Revue 2Dokument6 SeitenGrille Revue 2L'auditeurJuniorNoch keine Bewertungen

- Grille Revue 2Dokument6 SeitenGrille Revue 2L'auditeurJuniorNoch keine Bewertungen

- Séminaire 4 - Collecte de Données - Houda ELFERACHIDokument40 SeitenSéminaire 4 - Collecte de Données - Houda ELFERACHIL'auditeurJuniorNoch keine Bewertungen

- Pizza Napolitaine, Napolitana (10 CTS) PDFDokument1 SeitePizza Napolitaine, Napolitana (10 CTS) PDFL'auditeurJuniorNoch keine Bewertungen

- Méthodologie de RechercheDokument11 SeitenMéthodologie de RechercheL'auditeurJuniorNoch keine Bewertungen

- Methodo DocumentaireDokument40 SeitenMethodo DocumentairelayadiNoch keine Bewertungen

- Bulletin LSEPP - 1 - 2021Dokument7 SeitenBulletin LSEPP - 1 - 2021L'auditeurJuniorNoch keine Bewertungen

- Guide Redaction ScientifiqueDokument12 SeitenGuide Redaction ScientifiqueBouraida El YamouniNoch keine Bewertungen

- Rapport D Etape Docorat - Attendus Et Deroulement Mars 2018Dokument3 SeitenRapport D Etape Docorat - Attendus Et Deroulement Mars 2018L'auditeurJuniorNoch keine Bewertungen

- MéthodologieDokument7 SeitenMéthodologieAliceHopeNoch keine Bewertungen

- Fast Good PDFDokument26 SeitenFast Good PDFL'auditeurJuniorNoch keine Bewertungen

- Resume BelakouiriDokument3 SeitenResume BelakouiriL'auditeurJunior100% (1)

- PefoDokument6 SeitenPefoL'auditeurJuniorNoch keine Bewertungen

- Business Plan 2014Dokument40 SeitenBusiness Plan 2014MerouaneDarbalNoch keine Bewertungen

- Qualit AiDokument3 SeitenQualit AiL'auditeurJuniorNoch keine Bewertungen

- Pizza Napolitaine, Napolitana (10 CTS) PDFDokument1 SeitePizza Napolitaine, Napolitana (10 CTS) PDFL'auditeurJuniorNoch keine Bewertungen

- Comment Évaluer Et AméliorerDokument17 SeitenComment Évaluer Et Améliorerhammouda25Noch keine Bewertungen

- Mémoire Abdelkassa Férial m2 AltDokument72 SeitenMémoire Abdelkassa Férial m2 AltL'auditeurJuniorNoch keine Bewertungen

- Pilotage de La Performance PDFDokument2 SeitenPilotage de La Performance PDFL'auditeurJuniorNoch keine Bewertungen

- Nassim 1Dokument21 SeitenNassim 1L'auditeurJuniorNoch keine Bewertungen

- Pilotage de La Performance PDFDokument2 SeitenPilotage de La Performance PDFL'auditeurJuniorNoch keine Bewertungen

- Nouveau Document Microsoft WordDokument25 SeitenNouveau Document Microsoft WordL'auditeurJuniorNoch keine Bewertungen

- Nassim 4Dokument18 SeitenNassim 4L'auditeurJuniorNoch keine Bewertungen

- Nassim 3Dokument27 SeitenNassim 3L'auditeurJuniorNoch keine Bewertungen

- Les Bonnes Pratiques en Matiere de Controle Interne Dans Les PMEDokument97 SeitenLes Bonnes Pratiques en Matiere de Controle Interne Dans Les PMEDavid Michallet100% (1)

- Les Bonnes Pratiques en Matiere de Controle Interne Dans Les PMEDokument97 SeitenLes Bonnes Pratiques en Matiere de Controle Interne Dans Les PMEDavid Michallet100% (1)

- Les PME Au Maroc Éclairage Et PropositionsDokument26 SeitenLes PME Au Maroc Éclairage Et Propositionsrhiwit40% (5)

- Nassim 1Dokument21 SeitenNassim 1L'auditeurJuniorNoch keine Bewertungen

- Wcms 204934Dokument15 SeitenWcms 204934L'auditeurJuniorNoch keine Bewertungen

- Diapo Analyse FinancièreDokument13 SeitenDiapo Analyse FinancièreAu DreyNoch keine Bewertungen

- Conditions Générales AutoDokument64 SeitenConditions Générales AutoSalvadorNoch keine Bewertungen

- Plan de Production OptimalDokument14 SeitenPlan de Production OptimalMad AbdouNoch keine Bewertungen

- H3 La Vie Au Moyen AgeDokument5 SeitenH3 La Vie Au Moyen Agesandra.leforestier.2Noch keine Bewertungen

- Analyse Fonctionnelle BilanDokument18 SeitenAnalyse Fonctionnelle BilanlcombetNoch keine Bewertungen

- 2012 04 26 Best QualiteProgressive AFNORDokument45 Seiten2012 04 26 Best QualiteProgressive AFNORTê HátNoch keine Bewertungen

- Livre Blanc TFS - tsf-2012v8!8!24pDokument24 SeitenLivre Blanc TFS - tsf-2012v8!8!24pch71Noch keine Bewertungen

- TDS Leaflet FRDokument10 SeitenTDS Leaflet FRteteatangana01Noch keine Bewertungen

- Analyse Petit ForestierDokument6 SeitenAnalyse Petit Forestierandreichirita59Noch keine Bewertungen

- BRD TarsouatDokument3 SeitenBRD TarsouatAbdessalam BoudoualNoch keine Bewertungen

- Bip 2018Dokument80 SeitenBip 2018antoinekayokaNoch keine Bewertungen

- Moukawalati 19263Dokument4 SeitenMoukawalati 19263Ali HannachiNoch keine Bewertungen

- Contrats Speciaux de FormationDokument7 SeitenContrats Speciaux de FormationBencherqui YassineNoch keine Bewertungen

- Pompes Immergees FR 2013 VLDokument54 SeitenPompes Immergees FR 2013 VLgueyetapha77Noch keine Bewertungen

- Rapport de Stage ONEDokument28 SeitenRapport de Stage ONEmohammed_afif664371% (7)

- Energie EolienneDokument3 SeitenEnergie EolienneAlexandra Roxana CosteaNoch keine Bewertungen

- Indh Taroudant 2019Dokument3 SeitenIndh Taroudant 2019ESSANHAJI AliNoch keine Bewertungen

- Analyse Comptable Et Financière PDFDokument31 SeitenAnalyse Comptable Et Financière PDFAna ToufikNoch keine Bewertungen

- Courroie Synchrone (TEXROPE)Dokument64 SeitenCourroie Synchrone (TEXROPE)jfejfe100% (1)

- Economie Politique L1Dokument159 SeitenEconomie Politique L1guiguigolden100% (1)

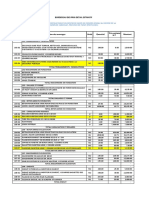

- Grille de Salaires Par Activite Et Par Fonction-2 PDFDokument1 SeiteGrille de Salaires Par Activite Et Par Fonction-2 PDFjasoo__Noch keine Bewertungen

- Katalog FRDokument15 SeitenKatalog FRdukonNoch keine Bewertungen

- Analyse Du Système D'optimisation de La Trésorerie À La CIEDokument104 SeitenAnalyse Du Système D'optimisation de La Trésorerie À La CIECoulibaly KhalilNoch keine Bewertungen

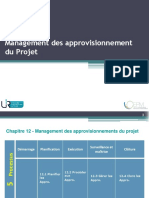

- Chap.12.Management Des Approv. Du ProjetDokument19 SeitenChap.12.Management Des Approv. Du ProjetAssef ZraouraNoch keine Bewertungen

- France - Politique: Le Cadeau Fiscal de Sarkozy Et Woerth À L'aga KhanDokument4 SeitenFrance - Politique: Le Cadeau Fiscal de Sarkozy Et Woerth À L'aga KhanPascal GibertNoch keine Bewertungen

- Examen - de - Rattrapage - FAC - Lic - Prof - Juillet - 2013.docx Filename UTF-8''Examen de Rattrapage FAC Lic Prof Juillet 2013Dokument5 SeitenExamen - de - Rattrapage - FAC - Lic - Prof - Juillet - 2013.docx Filename UTF-8''Examen de Rattrapage FAC Lic Prof Juillet 2013Lolita LoloNoch keine Bewertungen

- MS Maritime - DossierDokument40 SeitenMS Maritime - DossierEsther PieriNoch keine Bewertungen

- DO - Vinassa Vinassa-La VillanellaDokument2 SeitenDO - Vinassa Vinassa-La VillanellaAntonio StramazzoNoch keine Bewertungen

- Exercices-Corr HacheurDokument11 SeitenExercices-Corr HacheurNihad Aghbalou80% (5)

- BOUCHRADokument18 SeitenBOUCHRAKenza BensaidNoch keine Bewertungen