Beruflich Dokumente

Kultur Dokumente

Las Cláusulas Anti-Abuso

Hochgeladen von

Miguel AntonioCopyright

Verfügbare Formate

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Verfügbare Formate

Las Cláusulas Anti-Abuso

Hochgeladen von

Miguel AntonioCopyright:

Verfügbare Formate

2.

LAS CLUSULAS ANTI-ABUSO EN EL

CONTEXTO DE LA TENSIN ENTRE

INTERS FISCAL Y MERCADO COMN

2.1. Las clusulas como medidas discriminatorias

o restrictivas de las libertades de circulacin

2.1.1. Discriminaciones y restricciones en la jurisprudencia

del Tribunal de Justicia: breve resumen

En breves palabras, una CAE es una proposicin jurdica especfica que, en

determinados supuestos, aplica un rgimen especfico ms gravoso, con el objetivo de evitar o hacer menos atractiva la elusin fiscal. Frecuentemente, se trata de

clusulas cuya aplicacin slo tiene sentido en el mbito internacional, por lo que

producen una discriminacin entre residentes y no residentes o una restriccin a

alguna de las libertades de circulacin14.

Se ha producido una notable reflexin doctrinal que trata de delimitar los

supuestos de discriminacin y restriccin, sobre la que slo se pretende aqu

apuntar algunas notas. En el mbito terico, mientras que la discriminacin im14. Segn la jurisprudencia del Tribunal, la aplicabilidad de una de estas libertades desplaza, por

su carcter especfico, a la prohibicin de discriminacin por razn de la nacionalidad del

artculo 12 del Tratado CE.

LAS CLUSULAS ANTI-ABUSO ESPECFICAS TRIBUTARIAS FRENTE A LAS LIBERTADES DE CIRCULACIN DE LA UNIN EUROPEA

220210tripa_monografia.indd 21

21

4/3/10 08:31:11

RAFAEL J. SANZ GMEZ

plica necesariamente la comparacin de dos situaciones diversas (tpicamente,

la del residente y la del no-residente), la restriccin no requiere tal trmino de

comparacin, sino simplemente un anlisis de si la medida cuestionada supone

un obstculo directo o indirecto para una libertad comunitaria. Esta afirmacin

viene ya matizada por el hecho de que, en la mayora de los supuestos de restriccin, se produce una comparacin residente-residente, donde uno de ellos habra

ejercido una libertad de circulacin y el otro no15.

Las consecuencias de calificar una situacin como discriminacin o restriccin, en principio, seran relevantes. Entre la doctrina espaola, RUIZ ALMENDRAL, C ALDERN C ARRERO o A DOLFO M ARTN han venido afirmando la necesidad

de distinguir claramente uno y otro supuesto, precisamente porque reconoceran

a los Estados un margen de maniobra muy diferente para justificar su legislacin. En principio, una discriminacin slo puede justificarse en los supuestos

expresamente previstos en el tratado, mientras que las restricciones se admitiran

cuando est presente un motivo de inters general16. No obstante, reconocen al

mismo tiempo que, en la prctica, la jurisprudencia del TJUE ha hecho cada vez

ms difusas las diferencias ambos conceptos17. De hecho, el propio Tribunal, en

su jurisprudencia, suele eludir calificar expresamente una medida como discriminatoria18, lo que aade confusin a la problemtica y no permite saber con

seguridad si, tal vez, el TJUE ha renunciado ha aplicar esta diferenciacin en

materia tributaria.

Afirm el AG M ADURO en sus conclusiones al asunto Marks & Spencer que,

en materia fiscal, el Tribunal de Justicia admite que las normativas nacionales

discriminatorias pueden justificarse por razones imperiosas de inters general,

15. GONZLEZ GARCA, G., Una aproximacin al contenido de los conceptos de discriminacin y

restriccin en el Derecho de la Unin. Documentos de trabajo del Instituto de Estudios Fiscales,

nm. 8, 2004, pgs. 42 y siguientes.

16. Vase tambin, en este sentido, BROSENS, L., Thin capitalization rules and EU law. EC Tax

Review, nm. 2, 2004, pg. 207.

17. RUIZ ALMENDRAL, V., Tax Avoidance and the European Court of Justice: What is at Stake

for European General Anti-Avoidance Rules?. Intertax, vol. 33, nm. 12, 2005, pg. 569; y

Entre la discriminacin y la armonizacin: el rgimen fiscal del no residente en Espaa a la

luz del Derecho de la Unin. Estudios Financieros. Revista de Contabilidad y Tributacin: comentarios y casos prcticos, nm. 307, 2008, pg. 13, nota 34. CALDERN CARRERO, J. M. y MARTN

JIMNEZ, A. J., Las normas antiparaso fiscal espaolas y su compatibilidad con el Derecho

de la Unin: el caso especifico de Malta y Chipre tras la adhesin a la Unin Europea. Documentos de trabajo del Instituto de Estudios Fiscales, nm. 11, 2004, pgs. 33 y 34.

18. RUIZ ALMENDRAL, V., Tax Avoidance and the European Court of Justice: What is at Stake for

European General Anti-Avoidance Rules?. Intertax, vol. 33, nm. 12, 2005, pg. 569.

22

LAS CLUSULAS ANTI-ABUSO ESPECFICAS TRIBUTARIAS FRENTE A LAS LIBERTADES DE CIRCULACIN DE LA UNIN EUROPEA

220210tripa_monografia.indd 22

4/3/10 08:31:11

LAS CLUSULAS ANTI-ABUSO EN EL CONTEXTO DE LA TENSIN ENTRE INTERS FISCAL Y MERCADO COMN

distintas de las que figuran en el Tratado; pero que al mismo tiempo esto se

contradice con otra lnea jurisprudencial ms general por la cual una medida discriminatoria slo puede encontrar justificacin en las excepciones expresamente

establecidas en el Tratado19, tal y como se ha afirmado en casos como Royal Bank

of Scotland.

Reconoce al mismo tiempo el AG M ADURO que las conclusiones del AG ALBER

en el asunto Royal Bank of Scotland pueden arrojar luz sobre la aparente contradiccin: son distintos los condicionamientos sobre las discriminaciones directas

(objeto de dicha sentencia) y las indirectas. Sobre estas, afirma el AG que

para establecer un equilibrio entre, por una parte, la diferenciacin normalmente justificada entre residentes y no residentes y, por otra parte, el peligro

que sta conlleva de una discriminacin indirecta (discrimination dguise),

es necesario examinar la comparabilidad de las situaciones. Si son comparables,

procede atribuir a situaciones objetivamente similares las mismas consecuencias

jurdicas [] Slo en los supuestos donde una diferencia de trato puede justificarse por intereses superiores, como la coherencia del sistema fiscal o de razones

imperativas de inters general, tal como se formulan en el artculo 56 del Tratado, deja de ser obligatorio el tratamiento en pie de igualdad20.

Las discriminaciones directas son las basadas en el criterio de la nacionalidad. Por el contrario, se consideran indirectas las diferencias de trato en funcin

de otros elementos, como la residencia. En este sentido, debe sealarse que el

Tribunal considera que una norma que discrimine entre sociedades en funcin

de su domicilio social constituir una discriminacin indirecta, y ello pese a que

del artculo 54 TFUE (antiguo art. 48 TCE) se extrae que el domicilio social de

una empresa determina su nacionalidad: existe cierta contradiccin, que GARCA

GONZLEZ pone de manifiesto21, aunque puede deberse a la diferente naturaleza

de la nacionalidad en las personas fsicas y en las personas jurdicas22. Por el con19. Conclusiones del Abogado General MADURO, presentadas el 7 de abril de 2005, en el asunto

Marks & Spencer (C-446/03), ap. 33.

20. Conclusiones del Abogado General ALBER, presentadas el 19 de noviembre de 1998, Royal

Bank of Scotland (C-311/97), ap. 48 (traduccin propia del francs).

21. GONZLEZ GARCA, G., Una aproximacin al contenido de los conceptos de discriminacin y

restriccin en el Derecho de la Unin. Documentos de trabajo del Instituto de Estudios Fiscales,

nm. 8, 2004, pgs. 11 y 12.

22. Al respecto, ha afirmado el Tribunal de Justicia que al contrario que las personas fsicas,

las sociedades son entidades creadas en virtud de un ordenamiento jurdico, y, en el estado

actual del Derecho de la Unin, en virtud de un ordenamiento jurdico nacional. Slo tienen

existencia a travs de las diferentes legislaciones nacionales que regulan su constitucin y su

LAS CLUSULAS ANTI-ABUSO ESPECFICAS TRIBUTARIAS FRENTE A LAS LIBERTADES DE CIRCULACIN DE LA UNIN EUROPEA

220210tripa_monografia.indd 23

23

4/3/10 08:31:11

RAFAEL J. SANZ GMEZ

trario, de las personas jurdicas de carcter pblico si puede afirmarse que tienen

un atributo de nacionalidad comparable al de las personas fsicas, al tenor de la

reciente sentencia Comisin/Espaa, sobre la exencin en el IRPF a los premios de

determinados juegos de azar23.

En suma, una restriccin directa slo puede justificarse por las excepciones

previstas en el Tratado24. Por el contrario, tanto las discriminaciones indirectas

como las restricciones pueden justificarse por razones imperiosas de inters general. Aunque an existe un debate en este sentido25, y la jurisprudencia del

Tribunal como en tantos otros aspectos presenta algunos pronunciamientos

sorprendentes26, la doctrina comienza a afirmar que, al menos en el mbito tributario, no existen efectos relevantes derivados de la aplicacin de uno u otro27. Las

recientes reflexiones de la AG KOKOTT son un buen resumen de todo lo expuesto,

y merecen ser citadas:

funcionamiento. STJUE de 27 de septiembre de 1988, Daily Mail and General Trust (81/87,

Rec. p. 5483), ap. 19.

23. La STJUE de 6 de octubre de 2009, Comisin/Espaa (C-153/08, Rec. p. I-0000) afirma la

existencia de una discriminacin por razn de nacionalidad por reservarse la exencin a

los premios en juegos de azar que traan causa en una prestacin de servicios realizada por

la entidad pblica empresarial Loteras y Apuestas del Estado y los rganos o entidades

equivalentes de las Comunidades Autnomas; por la Cruz Roja Espaola (que, segn el

artculo 1 de sus Estatutos es una institucin humanitaria de carcter voluntario y de inters

pblico, cuyo Alto Patronazgo corresponde a los Reyes); y por la Organizacin Nacional

de Ciegos Espaoles (calificada como corporacin de derecho pblico por el artculo 1 de

sus Estatutos).

24. La reciente STJUE de 6 de octubre de 2009, Comisin/Espaa (C-153/08, Rec. p. I-0000), afirma en su apartado 45 que la restriccin que aqu se examina no es aplicable indistintamente,

sino que tiene carcter discriminatorio. Por consiguiente, no es posible justificarla invocando

razones imperiosas de inters general. En este caso se trata de una discriminacin directa,

por razn de la nacionalidad.

25. RUIZ ALMENDRAL, V., Entre la discriminacin y la armonizacin: el rgimen fiscal del no residente en Espaa a la luz del Derecho de la Unin. Estudios Financieros. Revista de Contabilidad y

Tributacin: comentarios y casos prcticos, nm. 307, 2008, pg. 13, nota 34, y la bibliografa all

citada. A favor de enterrar definitivamente la distincin, vanse las conclusiones del Abogado

General JACOBS, presentadas el 21 de marzo de 2002, en el asunto Danner (C-136/00), aps. 3241. Por otro lado, se afirma que de la jurisprudencia no [cabe] deducir ningn criterio claro de

delimitacin entre discriminaciones y restricciones en las conclusiones de la Abogada General

STIX-HACKL, presentadas el 10 de abril de 2003, en el asunto Lindman (C-42/02), ap. 73.

26. Vase la STJUE de 29 de abril de 1999, Ciola (C-224/97, Rec. p. I-2517), ap. 16.

27. METZLER, V. E., The relevance of fundamental freedoms for direct taxation, en LANG, M., y otros

(eds.), Introduction to European Tax Law: Direct Taxation. Viena: Spiramus Press, 2008, pg. 45.

24

LAS CLUSULAS ANTI-ABUSO ESPECFICAS TRIBUTARIAS FRENTE A LAS LIBERTADES DE CIRCULACIN DE LA UNIN EUROPEA

220210tripa_monografia.indd 24

4/3/10 08:31:11

LAS CLUSULAS ANTI-ABUSO EN EL CONTEXTO DE LA TENSIN ENTRE INTERS FISCAL Y MERCADO COMN

Es sabido que todas estas libertades fundamentales implican tanto una prohibicin de discriminacin como una prohibicin de restriccin. La frontera entre

discriminaciones indirectas y restricciones es borrosa. A veces la discriminacin

indirecta se considera como un mero supuesto particular de restriccin de la

correspondiente libertad fundamental. A favor de esta tesis cabe alegar, sobre

todo, que el propio tenor de tres de las cuatro libertades fundamentales no hace

referencia al concepto de discriminacin, sino al de restriccin (artculos 43 CE,

49 CE y 56 CE, apartado 1). La justificacin de restricciones y de discriminaciones indirectas tambin se aprecia en la jurisprudencia atendiendo fundamentalmente a criterios similares28.

La prohibicin de restricciones, surgida en el mbito de la libre circulacin de

mercancas, se aplic por vez primera a la imposicin directa en la sentencia Futura Participations. Con carcter general, los asuntos ms recientes se han estudiado

a la luz del principio de no-restriccin29.

Parcialmente en lnea con lo afirmado por la AG KOKOTT, para quien la discriminacin sera un supuesto especfico de restriccin, consideramos que la interdiccin de las medidas restrictivas supone un endurecimiento de la postura

del TJUE, en relacin con la mera aplicacin principio de no discriminacin30

(puesto que la restriccin es un concepto ms amplio). En este sentido, la restriccin implica que las libertades del tratado se apliquen tambin a los movimientos

de salida de los nacionales frente a su Estado (comparndose entre el nacional

migrante y el no migrante, aquel que ejercita las libertades y aquel que no lo

hace). Afirma VANISTENDAEL que el principio de no-restriccin es mucho ms

radical, desde el punto de vista de la integracin de los mercados nacionales,

que el de no-discriminacin; puesto que implica que todos los operadores econmicos debern poder moverse con total libertad en el mercado comn desde su

base de operaciones. Desaparecen as las fronteras nacionales y todo obstculo en

frontera debe desaparecer, incluyendo cualquier norma interna que pudiera tener

tal efecto31.

28. Conclusiones de la Abogada General KOKOTT, presentadas el 4 de septiembre de 2008, UTECA (C-222/07), ap. 77.

29. VANISTENDAEL, F., The compatibility of the basic economic freedoms with the sovereign national tax systems of the Member States. EC Tax Review, nm. 3, 2003, pg. 138.

30. RUIZ ALMENDRAL, V., Entre la discriminacin y la armonizacin: el rgimen fiscal del no residente en Espaa a la luz del Derecho de la Unin. Estudios Financieros. Revista de Contabilidad

y Tributacin: comentarios y casos prcticos, nm. 307, 2008, pg. 12.

31. VANISTENDAEL, F., The compatibility of the basic economic freedoms with the sovereign national tax systems of the Member States. EC Tax Review, nm. 3, 2003, pg. 139.

LAS CLUSULAS ANTI-ABUSO ESPECFICAS TRIBUTARIAS FRENTE A LAS LIBERTADES DE CIRCULACIN DE LA UNIN EUROPEA

220210tripa_monografia.indd 25

25

4/3/10 08:31:11

RAFAEL J. SANZ GMEZ

En suma, existen diferencias entre la discriminacin indirecta y la restriccin:

se trata de dos conceptos diferentes entre s, que actan sobre planos distintos32.

Puesto que la restriccin cubre un mbito ms amplio, es ms limitativa de la soberana de los Estados en el mbito fiscal. Ello no obstante, declarada la existencia de

discriminacin indirecta o de restriccin, los efectos son los mismos; y no existen

diferencias en cuanto a los motivos que cabe alegar para justificar una u otra.

2.1.2. El examen realizado por el Tribunal de

Justicia. La existencia de un efecto

discriminatorio o restrictivo de libertades

fundamentales: trminos de comparacin

Las medidas nacionales que, como las CAE, son adoptadas por los Estados

para contrarrestar prcticas abusivas o elusivas, o bien salvaguardar la integridad

de sus sistemas tributarios; y que a su vez, desde la ptica europea, hacen menos

atractivo el ejercicio de una libertad fundamental, sern declaradas contrarias al

Derecho de la Unin salvo que cumplan una serie de requisitos.

Se precisa de estas medidas: 1) Que se apliquen de manera no discriminatoria; 2) Que se hallen justificadas por razones imperiosas de inters general; 3)

Que sean adecuadas para garantizar la realizacin del objetivo que persiguen;

4) Que no excedan de lo necesario para alcanzar dicho objetivo. Se trata de la

conocida como rule of reason tal y como fue sistematizada por el Tribunal en el

asunto Gebhard33.

La exigencia de aplicar la medida de manera no discriminatoria implica, en la

lnea de lo afirmado en el apartado anterior34, que un motivo de inters general no

32. GONZLEZ GARCA, G., Una aproximacin al contenido de los conceptos de discriminacin y

restriccin en el Derecho de la Unin. Documentos de trabajo del Instituto de Estudios Fiscales,

nm. 8, 2004, pg. 53.

33. STJUE de 30 de noviembre de 1995, Gebhard (C-55/94, Rec. p. I-4165), ap. 37.

34. Vase, en esta lnea, ROTH, E., The Rule of Reason Doctrine in European Court of Justice

Jurisprudence on Direct Taxation. Canadian Tax Journal / Revue Fiscale Canadienne, vol. 56,

nm. 1, 2008, pgs. 73-74. Algunos autores afirman que el Tribunal, en su jurisprudencia

ms reciente, rechaza calificar una norma como discriminatoria o restrictiva (afirmando vagamente que supone un obstculo o impedimento al ejercicio de las libertades fundamentales)

para poder aplicar libremente la rule of reason, bajo la suposicin de que no podra aplicar esta

doctrina a las medidas que calificara como discriminatorias.

26

LAS CLUSULAS ANTI-ABUSO ESPECFICAS TRIBUTARIAS FRENTE A LAS LIBERTADES DE CIRCULACIN DE LA UNIN EUROPEA

220210tripa_monografia.indd 26

4/3/10 08:31:11

LAS CLUSULAS ANTI-ABUSO EN EL CONTEXTO DE LA TENSIN ENTRE INTERS FISCAL Y MERCADO COMN

justifica en ningn caso una discriminacin directa. Esta conclusin se extrae de

la sentencia Kraus, a la que se remite el Tribunal en la sentencia Gebhard:

[L]os artculos 48 y 52 se oponen a cualquier medida nacional [] que, aun

cuando sea aplicable sin discriminacin por razn de la nacionalidad, pueda

obstaculizar o hacer menos atractivo el ejercicio, por parte de los nacionales comunitarios, incluidos los del Estado miembro autor de la medida, de las libertades fundamentales garantizadas por el Tratado. Ello es as salvo si dicha medida

persigue un objetivo legtimo compatible con el Tratado y se justifica por razones

imperiosas de inters general []. Pero, en tal caso, tambin sera necesario

que la aplicacin de la normativa nacional de que se trata sea adecuada para

garantizar la realizacin del objetivo que persigue y no vaya ms all de lo que

es necesario para alcanzar dicho objetivo35.

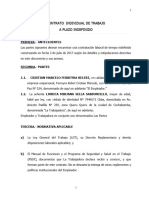

A grandes rasgos, el iter argumental que aplica el Tribunal de Justicia para determinar si una medida indirectamente discriminatoria o restrictiva es admisible

ante el Derecho de la Unin es el siguiente, tal y como ha sido sistematizado por

RUIZ ALMENDRAL, aunque adaptado ligeramente a nuestro objeto de estudio36.

Existe proteccin del Tratado?

(si existe algn elemento transnacional)

NO

La clusula produce un efecto

discriminatorio o restrictivo?

NO

Existe un motivo justificativo

de inters general?

S

Es la clusula idnea para la

finalidad perseguida?

S

Es la clusula la estrictamente

necesaria para dicha finalidad?

S

No cabe valorar

la clusula

La clusula es

conforme al D

de la Unin

NO

NO

NO

La clusula viola el

Derecho de la Unin

La clusula es

conforme al D

de la Unin

35. STJUE de 31 de marzo 1993, Kraus (C-19/92, Rec. p. I-1663), ap. 32. La cursiva es propia.

36. Vase RUIZ ALMENDRAL, V., Entre la discriminacin y la armonizacin: el rgimen fiscal del

no residente en Espaa a la luz del Derecho de la Unin. Estudios Financieros. Revista de Contabilidad y Tributacin: comentarios y casos prcticos, nm. 307, 2008, pg. 15.

LAS CLUSULAS ANTI-ABUSO ESPECFICAS TRIBUTARIAS FRENTE A LAS LIBERTADES DE CIRCULACIN DE LA UNIN EUROPEA

220210tripa_monografia.indd 27

27

4/3/10 08:31:11

RAFAEL J. SANZ GMEZ

El anlisis de comparabilidad es uno de los elementos clave en los pronunciamientos del TJUE37. El Tribunal coteja el tratamiento legal dado a una situacin

por parte de un Estado miembro con el dado a otras situaciones equiparables.

Como pone de manifiesto RUIZ ALMENDRAL, los sistemas tributarios se basan

en que los residentes y los no residentes se encuentran, en principio, en situaciones no comparables. Aunque formalmente acepta este principio, el TJUE ha

introducido un importante nmero de matices y excepciones relevantes38. Segn

CORDEWENER, en la actualidad el Tribunal slo acepta la diferenciacin entre

residentes y no residentes a efectos fiscales en un limitado mbito subjetivo; por

ejemplo, en lo que a circunstancias personales y familiares se refiere (con la importante matizacin que supone la doctrina Schumacker, que el autor considera

incongruente con la interpretacin general de las libertades fundamentales realizada por el TJUE)39.

De hecho, el trmino de comparacin suele ser residente-no residente en la

discriminacin indirecta (aunque tambin no residente-no residente, como en la

sentencia Gilly)40. En las restricciones, dado que se producen cuando una normativa, al ser efectivamente aplicada, produce una desventaja o desincentivo en

perjuicio de un sujeto pasivo de la Unin cuando ste ejerce sus libertades de circulacin, se suele tomar un trmino de comparacin residente-residente. En este

sentido, cuando el Tribunal de Justicia debe analizar la conformidad de una CAE

con el Derecho de la Unin (o de ventajas configuradas para evitar su uso abusivo)

lo hace, habitualmente, desde la perspectiva de la restriccin41.

37. LANG, M., Recent Case Law of the ECJ in Direct Taxation: Trends, Tensions, and Contradictions. EC Tax Review, 2009, vol. 3, pg. 98.

38. RUIZ ALMENDRAL, V., Entre la discriminacin y la armonizacin: el rgimen fiscal del no residente en Espaa a la luz del Derecho de la Unin. Estudios Financieros. Revista de Contabilidad

y Tributacin: comentarios y casos prcticos, nm. 307, 2008.

39. CORDEWENER, A., Personal Income Taxation of Non-Residentes, en WEBER, D. (ed.), The

Influence of European Law on Direct Taxation. Recent and Future Developments. Alphen aan den

Rijn: Kluwer Law International, 2007, pgs. 71-72.

40. GONZLEZ GARCA, G., Una aproximacin al contenido de los conceptos de discriminacin y

restriccin en el Derecho de la Unin. Documentos de trabajo del Instituto de Estudios Fiscales,

nm. 8, 2004, pgs. 33 y siguientes.

41. Es el caso de X e Y II, sobre una norma sueca que inaplicaba ciertos beneficios fiscales a la

transmisin de acciones al extranjero [STJUE de 21 de noviembre de 2002, X e Y (C-436/00,

Rec. p. I-10829), ap. 39]; A, sobre una medida sueca que exclua a los contribuyentes de una

exencin por los rendimientos de dividendos distribuidos por empresas extracomunitarias

[STJUE de 18 de diciembre de 2007, A (C-101/05, Rec. p. I-11531), aps. 40-43]; Oy AA,

sobre la configuracin antiabusiva de la normativa finlandesa que regulaba las transferencias

28

LAS CLUSULAS ANTI-ABUSO ESPECFICAS TRIBUTARIAS FRENTE A LAS LIBERTADES DE CIRCULACIN DE LA UNIN EUROPEA

220210tripa_monografia.indd 28

4/3/10 08:31:11

LAS CLUSULAS ANTI-ABUSO EN EL CONTEXTO DE LA TENSIN ENTRE INTERS FISCAL Y MERCADO COMN

L ANG considera que en los casos relativos a libertades fundamentales siempre

es posible identificar un trmino de comparacin, incluso en situaciones que, a

primera vista, dan la impresin de precisar un enfoque desde la restriccin42.

Como afirmbamos, cabe sostener que la comparabilidad existe, aunque est implcito, tambin en estos supuestos de restriccin, como podremos ver en los

siguientes supuestos, estudiados por el Tribunal desde la ptica del principio de

no-restriccin y, casi siempre, a travs de una comparacin residente-residente43.

En X e Y II, se comparan dos sujetos residentes en un Estado miembro sujetos

al impuesto personal sobre la renta, que realizan una cesin de acciones a favor

de una sociedad annima en la que participan bien directamente, bien a travs

de uno de los miembros de su unidad familiar. A partir de aqu, pueden darse

dos supuestos. En el primero, no existe participacin extranjera en la sociedad

cesionaria: en este caso, el cedente podr aplazar la tributacin de las plusvalas

sobre las acciones transmitidas, hasta que enajene sus participaciones en la sociedad. En el segundo supuesto existira un elemento transnacional (la cesin se

realiza a favor de una sociedad extranjera, o de una sociedad residente en la que

financieras intragrupo [STJUE de 18 de julio de 2007, Oy AA (C-231/05, Rec. p. I-6373), aps.

29 y siguientes]; Lankhorst-Hohorst, sobre la clusula de subcapitalizacin alemana [STJUE

de 12 de diciembre de 2002, Lankhorst-Hohorst (C-324/00, Rec.2002, p. I-11779), aps. 27

y siguientes], y Thin Cap [STJUE de 13 de marzo de 2007, Test Claimants in the Thin Cap

Group Litigation (C-524/04, Rec. p. I-2107), aps. 36 y siguientes] sobre la britnica; Lasteyrie

du Saillant, relativa al exit tax francs [STJUE de 11 de marzo de 2004, de Lasteyrie du Saillant

(C-9/02, Rec. p. I-2409), aps. 42-44]; Cadbury-Schweppes; sobre la norma de transparencia

fiscal internacional britnica [STJUE de 12 de septiembre de 2006, Cadbury Schweppes and

Cadbury Schweppes Overseas (C-196/04, Rec. p. I-7995), ap. 46]; o ELISA, en relacin el Gravamen Especial sobre Bienes Inmuebles de Entidades no Residentes, un tributo francs cuya

funcin principal era desincentivar cierto tipo de elusin fiscal [STJUE de 11 de noviembre

de 2007, ELISA (C-451/05, Rec. p. I-8251), ap. 78].

42. LANG, M., Recent Case Law of the ECJ in Direct Taxation: Trends, Tensions, and Contradictions. EC Tax Review, 2009, vol. 3, pg. 99.

43. En ELISA, por el contrario de los casos estudiados, el nico que no hace referencia, realmente,

a una CAE o una medida configurada para evitar su uso abusivo, sino a un tributo que tiene

como finalidad principal evitar el uso de sociedades interpuestas para evitar la tributacin por

determinados rendimientos del capital inmobiliario en Francia; de ah que se resee a pie de

pgina el trmino de comparacin es residente-no residente. As, en el impuesto controvertido en el asunto, el Impuesto sobre el valor de mercado de los inmuebles posedos en Francia

por personas jurdicas, existe un supuesto de exencin que se aplica a las personas jurdicas

que comuniquen a la administracin francesa determinados datos sobre los inmuebles de su

titularidad. Mientras que para una sociedad establecida en Francia esta posibilidad existe en

todo caso, para las no residentes se exige un requisito adicional, la existencia de un convenio

celebrado entre la Repblica Francesa y el Estado de que se trate.

LAS CLUSULAS ANTI-ABUSO ESPECFICAS TRIBUTARIAS FRENTE A LAS LIBERTADES DE CIRCULACIN DE LA UNIN EUROPEA

220210tripa_monografia.indd 29

29

4/3/10 08:31:11

RAFAEL J. SANZ GMEZ

participa otra sociedad, sta extranjera) que provocara el no reconocimiento de

dicha tributacin diferida.

En Lankhorst-Hohorst, el elemento de comparacin eran dos filiales residentes

que obtenan un prstamo de su empresa matriz. Ahora bien, la norma provocaba

que si la empresa matriz estaba situada fuera de Alemania, los intereses pagados

por la filial eran gravados como distribucin encubierta de dividendos, mientras

que si la matriz era tambin residente (y se reconoca por tanto un crdito fiscal

a la misma), los intereses pagados se trataban como gastos y no como dividendos encubiertos. ste fue el elemento de comparacin escogido por el Tribunal

(y confirmado en Thin Cap44), rechazando expresamente otro. As, las personas

jurdicas de Derecho alemn exentas del impuesto sobre sociedades (las de Derecho pblico y las que ejercen una actividad econmica en un sector especfico o

que desempeen funciones de inters general; excluidas, como las no residentes,

del crdito fiscal) no se encuentran en una situacin comparable a una filial que

ejerce una actividad econmica con fines de lucro y est sujeta al impuesto sobre

sociedades.

De nuevo, en de Lasteyrie, el elemento de comparacin que se toma es residente-residente. Segn la normativa francesa, los contribuyentes que hubieran tenido

su domicilio fiscal en Francia durante al menos seis de los ltimos diez aos quedaran sujetos, en caso de traslado de su domicilio fuera del pas, a imposicin por

las plusvalas comprobadas de ciertos derechos societarios. El Tribunal afirm

que el contribuyente que quiere trasladar su domicilio fuera del territorio francs en el

marco del ejercicio del derecho que le garantiza el artculo 52 del Tratado, est sometido

a un trato desfavorable en comparacin con la persona que mantiene su residencia en

Francia45.

Similarmente, en Oy AA, el Tribunal compar dos filiales residentes en Finlandia, una de las cuales tena su matriz en dicho Estado y otra de las cuales la

tena en un Estado miembro distinto46. De nuevo se trata de una comparacin

residente-residente, con la diferencia de que en uno de los casos se ha producido

el ejercicio de una libertad de circulacin (el matiz es que, en este caso, no es el

elemento de comparacin como tal el que ha ejercido la libertad no es la filial-,

sino la matriz de la que dependen; las filiales son el resultado de dicho ejercicio:

siendo la cuestin irrelevante a estos efectos).

44. STJUE de 13 de marzo de 2007, Test Claimants in the Thin Cap Group Litigation (C-524/04,

Rec. p. I-2107), ap. 40.

45. STJUE de 11 de marzo de 2004, de Lasteyrie du Saillant (C-9/02, Rec. p. I-2409), ap. 46.

46. STJUE de 18 de julio de 2007, Oy AA (C-231/05, Rec. p. I-6373), ap. 31.

30

LAS CLUSULAS ANTI-ABUSO ESPECFICAS TRIBUTARIAS FRENTE A LAS LIBERTADES DE CIRCULACIN DE LA UNIN EUROPEA

220210tripa_monografia.indd 30

4/3/10 08:31:11

LAS CLUSULAS ANTI-ABUSO EN EL CONTEXTO DE LA TENSIN ENTRE INTERS FISCAL Y MERCADO COMN

Todos los casos hasta ahora citados establecen una comparacin residente-residente del tipo migrante-no migrante: es decir, donde uno de los residentes ha ejercitado una libertad de circulacin y otro no. CORDEWENER se refiere a estos supuestos

como de discriminacin vertical47. Por el contrario, en Cadbury-Schweppes, aunque

el trmino de comparacin fue tambin residente-residente, esta vez no se trataba

de que un residente ejerciera una libertad de circulacin y otro no, sino que ambos

lo hacan (reconocindose la comparabilidad migrante-migrante).

As, en este asunto, se compararon dos sociedades residentes que haban (ambas) ejercitado su derecho de establecimiento secundario, creando una filial en

el extranjero. Mientras que la regla general estableca que una sociedad residente

tributaba por los beneficios de una filial en el momento en que sta distribuyera

dividendos, la aplicacin de la normativa TFI provocaba un anticipamiento de la

tributacin al momento en que la filial obtenga beneficios. En palabras del Tribunal, exista una diferencia de trato entre la empresa que crease una filial en un

Estado miembro en el que sta estuviera sujeta a un nivel de tributacin inferior y

aquella empresa que crease una filial en cualquier otro Estado miembro, diferencia que originaba una restriccin48.

En la terminologa usada por CORDEWENER, se trata de un supuesto de discriminacin horizontal que, precisamente, fue propuesta por vez primera (en el

sentido de comparar el tratamiento, por parte de un Estado, de actividades transfronterizas idnticas pero en diferentes Estados miembros) por el AG LGER en

sus conclusiones en Cadbury-Schweppes49. L ANG considera que existen ya indicios

de esta idea (la comparabilidad de diferentes no-residentes) en pronunciamientos

como Schumaker y D. De esta jurisprudencia, el autor deduce que sera posible

confrontar la situacin de diferentes situaciones transfronterizas cuando existe

una diferencia de trato derivada de una norma interna (y no de un convenio de

doble imposicin)50.

De entre los ms recientes pronunciamientos del Tribunal, es relevante la

sentencia Columbus Container. Porque trata sobre una medida presente en la le47. CORDEWENER, A., EC law protection against horizontal tax discrimination on the rise or

how to play snooker in an Internal Market. EC Tax Review, nm. 5, 2007, pg. 110.

48. STJUE de 12 de septiembre de 2006, Cadbury Schweppes and Cadbury Schweppes Overseas (C196/04, Rec. p. I-7995), ap. 46.

49. CORDEWENER, A., EC law protection against horizontal tax discrimination on the rise or

how to play snooker in an Internal Market. EC Tax Review, nm. 5, 2007, pg. 111.

50. LANG, M., Recent Case Law of the ECJ in Direct Taxation: Trends, Tensions, and Contradictions. EC Tax Review, 2009, vol. 3, pg 104.

LAS CLUSULAS ANTI-ABUSO ESPECFICAS TRIBUTARIAS FRENTE A LAS LIBERTADES DE CIRCULACIN DE LA UNIN EUROPEA

220210tripa_monografia.indd 31

31

4/3/10 08:31:11

RAFAEL J. SANZ GMEZ

gislacin alemana que, para muchos autores, tiene en realidad carcter anti-abuso51; porque ha declarado la inexistencia de una diferencia de trato; y porque el

trmino de comparacin escogido por el Tribunal ha sido fuertemente criticado

(precisamente, por adoptar un anlisis migrante-no migrante). Segn el fallo de

la sentencia, el Derecho de la Unin

no se opon[e] a la normativa tributaria de un Estado miembro en virtud de la

cual los rendimientos de un residente en dicho Estado derivados de inversiones

de capital en un establecimiento con domicilio social en otro Estado miembro no

quedan exentos del impuesto sobre la renta en el Estado del residente, sino que se

someten a tributacin con imputacin del impuesto recaudado en el otro Estado,

a pesar de la existencia de un convenio para evitar la doble imposicin firmado

por ambos Estados52.

Como se ha sealado, para alcanzar dicha conclusin, el Tribunal realiz una

comparacin migrante-no migrante, afirmando que la norma controvertida se

limitaba a tratar a los socios que participaran en sociedades como Columbus del

mismo modo en que trataba a los socios de otra entidad personalista que estuviera establecida en Alemania.

Ahora bien, parece que el Tribunal no tiene en cuenta el hecho de que el

mtodo de imputacin no se aplica a todas las sociedades extranjeras, sino slo a

aquellas que cumplen determinados requisitos. Requisitos que, a mayor abundamiento, son muy similares a los que suelen determinar la aplicacin de un rgimen TFI: la existencia de rendimientos derivados de inversiones de capital (rentas

pasivas) gravadas en el extranjero a un tipo ms reducido (inferior al 30 %).

En este sentido, el Abogado General MENGOZZI consider que se produca

una discriminacin entre quienes se establecen en otros estados miembros con

una tributacin superior al 30% y aquellos que se establecen en Estados con

51. En este sentido, HERRERA MOLINA, P.M., STJCE 6.12.2007, Columbus Container, As.

C-298/05: Cambio automtico del mtodo de exencin al de imputacin una medida antiabuso? en HERRERA MOLINA, P. M. (dir.), Comentarios de jurisprudencia comunitaria del Tribunal de Justicia de las Comunidades Europeas. 2006-2007. Madrid: Instituto de Estudios Fiscales,

2009; CALDERN CARRERO, J. M., La Autonoma de los Estados para luchar contra la Competencia Fiscal a travs de los mtodos para eliminar la doble imposicin internacional y las

reglas de Calificacin de Entidades Extranjeras: la STJCE en el caso Columbus Container

Services. Quincena Fiscal Aranzadi, nm. 18, 2008 (BIB 2008\2240); CORDEWENER, A., EC

law protection against horizontal tax discrimination on the rise or how to play snooker in

an Internal Market. EC Tax Review, nm. 5, 2007, pg. 111, donde se califican de quasiCFC rules; o las conclusiones del Abogado General MENGOZZI, presentadas el 29 de marzo

de 2007, en el asunto Columbus Container (C-298/05), ap. 196.

52. STJUE de 6 de diciembre de 2007, Columbus Container (C-298/05, Rec. p. I-10451), ap. 57.

32

LAS CLUSULAS ANTI-ABUSO ESPECFICAS TRIBUTARIAS FRENTE A LAS LIBERTADES DE CIRCULACIN DE LA UNIN EUROPEA

220210tripa_monografia.indd 32

4/3/10 08:31:11

LAS CLUSULAS ANTI-ABUSO EN EL CONTEXTO DE LA TENSIN ENTRE INTERS FISCAL Y MERCADO COMN

una tributacin inferior53 (proponiendo un trmino migrante-migrante). El TJUE

estudi indirectamente esta cuestin, al resolver una de las reclamaciones de Columbus, para quien la normativa controvertida provocaba una distorsin en la

eleccin, entre los diferentes Estados miembros, del lugar de establecimiento de

las sociedades.

El Tribunal, sin embargo, aleg que

en el estado actual de armonizacin del Derecho tributario comunitario, los

Estados miembros disponen de cierta autonoma. De dicha competencia tributaria se desprende que la libertad de las sociedades para elegir entre los diferentes

Estados miembros de establecimiento no implica en absoluto que stos tengan

obligacin de adaptar su propio rgimen tributario a los diferentes regmenes

tributarios de los dems Estados miembros para garantizar que una sociedad

que haya elegido establecerse en un determinado Estado miembro tribute, a

nivel nacional, del mismo modo que una sociedad que haya optado por establecerse en otro Estado miembro54.

Consideramos que, materialmente, la norma alemana es una CAE, atendiendo

a sus elementos configuradores, al objetivo de la misma y a las circunstancias en

que se introdujo. Tal y como seala el AG MENGOZZI, el precepto formaba parte de

la Ley de 21 de diciembre de 1993, de lucha contra el fraude y reordenacin fiscal,

y tena el propsito de evitar que los residentes alemanes eludieran otras disposiciones relativas a la imposicin de los rendimientos derivados de las SEC. Para el AG

es claro que Estas disposiciones pretenden luchar contra la evasin fiscal55.

En este sentido, es criticable que el Tribunal acudiera al antecedente establecido en Kerckhaert-Morres56, donde se contempla un supuesto de hecho muy

distinto, sin ninguna relacin, ni siquiera incidentalmente, con la prevencin de

la evasin fiscal57.

El trmino de comparacin tomado por el Tribunal debera haber sido, del

mismo modo que en Cadbury Schweppes y tal y como propuso el Abogado Gene53. Conclusiones del Abogado General MENGOZZI, presentadas el 29 de marzo de 2007, Columbus Container (C-298/05), aps. 113 y siguientes.

54. STJUE de 6 de diciembre de 2007, Columbus Container (C-298/05, Rec. p. I-10451), ap. 51.

55. Conclusiones del Abogado General MENGOZZI, presentadas el 29 de marzo de 2007, en el

asunto Columbus Container (C-298/05), ap. 14.

56. STJUE de 14 de noviembre de 2006, Kerckhaert y Morres (C-513/04, Rec. p. I-10967).

57. TENORE, M., Restrizioni non discriminative e treaty override nel diritto tributario de la

Unin. Diritto e pratica tributaria, vol. 18, nm. 1, pt. IV, 2008, pg. 19.

LAS CLUSULAS ANTI-ABUSO ESPECFICAS TRIBUTARIAS FRENTE A LAS LIBERTADES DE CIRCULACIN DE LA UNIN EUROPEA

220210tripa_monografia.indd 33

33

4/3/10 08:31:11

RAFAEL J. SANZ GMEZ

ral, la sociedad residente que invierte, a travs de un establecimiento permanente, en un Estado con tributacin inferior al 30%, por un lado, y la sociedad que

invierte en un Estado con tributacin superior a dicho porcentaje58.

El Tribunal, sin embargo, como hemos visto, hizo caso omiso a la posibilidad,

propuesta por el AG, de aplicar este trmino. Algunos autores han buscado la razn (no siempre estrictamente jurdica) por la que el Tribunal ha actuado en este

sentido. HERRERA MOLINA sugiere que, tal vez, el Tribunal quera evitar el fantasma de la clusula de nacin ms favorecida59. C ALDERN C ARRERO considera que

el TJUE quera evitar dar una respuesta que podra socavar an ms la autonoma

fiscal de los Estados miembros para establecer clusulas cuya finalidad principal sera la

de evitar la erosin de sus bases imponibles a travs de deslocalizaciones al abrigo de las

libertades fundamentales del Tratado60.

CORDEWENER pone de manifiesto que, en el momento en que se dict la sentencia, la aplicabilidad de un trmino de comparacin migrante-migrante para

proscribir las discriminaciones horizontales no se encontraba consolidado61. En

cualquier caso, es imposible pensar que el Tribunal hubiera renunciado a aplicarlo, dado que slo dos semanas despus, en el asunto A, la Gran Sala afirm que

una normativa anti-abuso sueca poda constituir una discriminacin horizontal

contra la libre circulacin de capitales (aunque admiti la existencia de una motivo de justificacin vlido). En A, el Tribunal analiz una ley que conceda a los

58. En este sentido, TENORE, M., Restrizioni non discriminative e treaty override nel diritto

tributario de la Unin. Diritto e pratica tributaria, vol. 18, nm. 1, pt. IV, 2008, pg. 17. Aunque no est totalmente de acuerdo con este trmino de comparacin, s considera HERRERA

MOLINA que existe una diferencia de trato entre quienes ejercen sus libertades en diversas

condiciones (es decir, una discriminacin horizontal). Vase HERRERA MOLINA, P.M., STJCE

6.12.2007, Columbus Container, As. C-298/05: Cambio automtico del mtodo de exencin

al de imputacin una medida anti-abuso?, en HERRERA MOLINA, P. M. (dir.), Comentarios

de jurisprudencia comunitaria del Tribunal de Justicia de las Comunidades Europeas. 2006-2007.

Madrid: Instituto de Estudios Fiscales, 2009.

59. HERRERA MOLINA, P.M., STJCE 6.12.2007, Columbus Container, As. C-298/05: Cambio

automtico del mtodo de exencin al de imputacin una medida anti-abuso? HERRERA

MOLINA, P. M. (dir.), Comentarios de jurisprudencia comunitaria del Tribunal de Justicia de las

Comunidades Europeas. 2006-2007. Madrid: Instituto de Estudios Fiscales, 2009.

60. CALDERN CARRERO, J. M., La Autonoma de los Estados para luchar contra la Competencia

Fiscal a travs de los mtodos para eliminar la doble imposicin internacional y las reglas de

Calificacin de Entidades Extranjeras: la STJCE en el caso Columbus Container Services.

Quincena Fiscal Aranzadi, nm. 18, 2008 (BIB 2008\2240).

61. CORDEWENER, A., EC law protection against horizontal tax discrimination on the rise or

how to play snooker in an Internal Market. EC Tax Review, nm. 5, 2007, pg. 111.

34

LAS CLUSULAS ANTI-ABUSO ESPECFICAS TRIBUTARIAS FRENTE A LAS LIBERTADES DE CIRCULACIN DE LA UNIN EUROPEA

220210tripa_monografia.indd 34

4/3/10 08:31:12

LAS CLUSULAS ANTI-ABUSO EN EL CONTEXTO DE LA TENSIN ENTRE INTERS FISCAL Y MERCADO COMN

contribuyentes que residan en Suecia una exencin del impuesto para los dividendos distribuidos por una sociedad annima establecida en Suecia o en otro

Estado miembro del EEE en forma de acciones en una filial, pero la denegaba

cuando los dividendos eran distribuidos por una sociedad establecida en un pas

tercero62.

En el estado actual de la jurisprudencia, por lo tanto, una discriminacin o

restriccin puede analizarse a travs de una perspectiva residente-no residente o

bien residente-residente. En este segundo caso, junto con la comparacin migrante-no migrante, donde el contribuyente que ejercita una libertad de circulacin

se contrasta con el contribuyente que (hipotticamente) permanece en su Estado

de origen, se ha consolidado en los ltimos aos la posibilidad de un anlisis

migrante-migrante.

Este tipo de anlisis es una vuelta de tuerca ms a la idea de que los ordenamientos tributarios de los Estados miembros no deben fragmentar el mercado

interno y, aunque su aplicacin al mbito impositivo (y la proteccin de las libertades fundamentales) sea novedosa, ya ha sido aplicada en otras reas comunitarias, como la reglas del Tratado sobre competencia63. El Tribunal ha pasado de

defender el acceso al mercado comn a buscar aquellos criterios que permitan

garantizar la igualdad en el interior de dicho mercado64.

Por otra parte, la idea de que no son comparables las situaciones de dos residentes migrantes cuando la diferencia se debe a la aplicacin de un convenio

de doble imposicin (como se aprecia en D o en ACT Group Litigation) impedira

afirmar la existencia en este mbito de un principio de nacin ms favorecida en

Derecho de la Unin, sin perjuicio del principio de trato nacional65.

62. Posteriormente, esta lnea jurisprudencial se ha confirmado en las SSTJUE de 1 de abril

de 2008, Gouvernement de la Communaut franaise y Gouvernement wallon (C-212/06, Rec.

p. I-1683) y de 20 de mayo de 2008, Orange European Smallcap Fund (C-194/06, Rec. p.

I-3747).

63. CORDEWENER, A., EC law protection against horizontal tax discrimination on the rise or

how to play snooker in an Internal Market. EC Tax Review, nm. 5, 2007, pg. 111.

64. DI PIETRO, C., Exit tax: territorialidad y movilidad societaria. Studi Tributari Europei, nm.

1, 2009, pg. 1 del artculo online.

65. Vanse GARRIDO, B., Interaction between the Interpretation of the Non-discrimination Provisions in Tax Treaties and in the EC Treaty: An Apparent Rather than Real Conflict. EC Tax

Review, nm. 4, 2009, pg. 159; KEMMEREN, E., ECJ should not unbundle integrated tax systems!. EC Tax Review, nm. 1, 2008, pgs. 6-7. Sobre la posibilidad de extender algunos de los

beneficios (aquellos que vayan ms all de la mera localizacin de la potestad tributaria), vase

VAN DER LINDE, R., Some thoughts on most-favoured-nation treatment within the European

LAS CLUSULAS ANTI-ABUSO ESPECFICAS TRIBUTARIAS FRENTE A LAS LIBERTADES DE CIRCULACIN DE LA UNIN EUROPEA

220210tripa_monografia.indd 35

35

4/3/10 08:31:12

RAFAEL J. SANZ GMEZ

La incomparabilidad de los migrantes afectados por un convenio, aunque relevante desde un punto de vista general, no es de aplicacin a las CAE. En efecto, cuando se estudian normas que constituyen desviaciones unilaterales de los

convenios de doble imposicin, la discriminacin horizontal puede existir, tal y

como ponen de manifiesto los Abogados Generales MENGOZZI (en el asunto Columbus Container) y BOT (en Orange European Smallcap).

2.2. Las excepciones de inters general aplicables

a las clusulas anti-abuso especficas

En el estado actual de la jurisprudencia, las discriminaciones indirectas y las

restricciones derivadas de la legislacin fiscal de los Estados66 pueden justificarse

atendiendo a exigencias imperativas de inters general, que no estn previstas

en el Tratado pero que ha ido reconociendo la jurisprudencia del Tribunal de

Justicia, tambin de forma paralela a la subjetivizacin de las libertades comunitarias. En el asunto Cassis de Dijon, el Tribunal afirm la posibilidad de que una

normativa alemana relativa la comercializacin de bebidas alcohlicas pudiera

justificarse por algn motivo relevante de inters general67. Exigencia imperativa

Community legal order in pursuance of the D case. EC Tax Review, nm. 1, 2004, pgs 16-17.

Por otra parte, a favor de su reconocimiento, vase VAN THIEL, S., Why the European Court

of Justice should Interpret Directly Applicable Community Law as a Right to Most-Favoured

Nation Treatment and a Prohibition of Double Taxation, en WEBER, D. (ed.), The Influence of

European Law on Direct Taxation. Recent and Future Developments. Alphen aan den Rijn: Kluwer

Law International, 2007, pgs. 75-138. El autor reconoce que este principio no se aplica por el

Tribunal (afirmacin hecha tras D., ACT Test Claimants y Kerckhaert-Morres) pero que existe la

base jurdica para hacerlo; lamentando que tras el rechazo de la Constitucin Europea y la ampliacin de la Unin hacia el este del continente, cuando es ms necesario fortalecer el mercado

interior, el TJUE haya rehusado orientar su jurisprudencia en este sentido.

66. Como es sabido, las exigencias objetivas de justificacin, en principio, slo son aplicables

con respecto a restricciones, no frente a discriminaciones, por lo que la sentencia Papillon

es una prueba ms de que, al menos, en el mbito tributario, el TJUE procede a aplicar la doctrina de las exigencias imperativas de inters general frente a comportamientos que considera

discriminatorios: vase el comentario a la sentencia de MARTN JIMNEZ, A. J., Sentencia del

TJUE (Sala Cuarta) de 27 de noviembre de 2008, Papillon / Ministre du Budget, des Comptes

publics et de la Fonction publique, Asunto C-418/07, an no publicada en la Rec, en Revista

Espaola de Derecho Financiero, 2009, nm. 143, pg. 861.

67. STJUE de 20 de febrero de 1979, Rewe-Zentral, conocida como Cassis de Dijon (120/78,

Rec. p. 649), ap. 8.

36

LAS CLUSULAS ANTI-ABUSO ESPECFICAS TRIBUTARIAS FRENTE A LAS LIBERTADES DE CIRCULACIN DE LA UNIN EUROPEA

220210tripa_monografia.indd 36

4/3/10 08:31:12

LAS CLUSULAS ANTI-ABUSO EN EL CONTEXTO DE LA TENSIN ENTRE INTERS FISCAL Y MERCADO COMN

de inters general es un concepto jurdico indeterminado, que se ha ido dotando

de contenido a travs de la jurisprudencia del Tribunal en respuesta a los motivos

alegados por los Estados.

Aunque aplicadas generalmente de manera bastante restrictiva68, en el mbito fiscal se han reconocido una serie de causas (disponemos de una lista no

exhaustiva y no escrita) que justifican el establecimiento de medidas que limiten las libertades de circulacin. Su sistematizacin es obviamente difcil, dado

se recogen en los pronunciamientos del Tribunal, que responde a las alegaciones especficas de los Estados en relacin a normas concretas. Por ello, a veces,

no es fcil saber si el Tribunal hace referencia al mismo concepto o a conceptos

distintos.

Segn M ARTN JIMNEZ, el Tribunal habra reconocido cinco69 motivos de inters general que defienden el inters fiscal de los Estados: la garanta de la coherencia del ordenamiento tributario, el principio de territorialidad, la necesidad

de fijar criterios racionales de distribucin del poder tributario, la necesidad de

preservar los controles fiscales y la necesidad de prevenir el abuso o fraude fiscal70. Muchos de stos, sin embargo, se reconocen en abstracto pero apenas se han

aplicado para salvar una medida nacional, porque se formulan rgidamente y las

normas no llegan a superar el test de proporcionalidad, o porque existe una cierta

incomprensin por parte del Tribunal del propio principio que est aplicando71

o de los ordenamientos tributarios nacionales72.

68. ROTH, E., The Rule of Reason Doctrine in European Court of Justice Jurisprudence on Direct

Taxation. Canadian Tax Journal / Revue Fiscale Canadienne, vol. 56, nm. 1, 2008, pg. 73.

69. Otros autores hacen referencia a seis motivos de inters general: vase METZLER, V. E.,

The Relevance of the Fundamental Freedoms for Direct Taxation, en LANG, M., y otros

(eds.), Introduction to European Tax Law: Direct Taxation. Viena: Spiramus Press, 2008, pgs.

54 a 62.

70. MARTN JIMNEZ, A. J., Globalizacin y Derecho de la Unin: el impacto del Derecho de la

Unin sobre las clusulas antielusin/antiabuso del Derecho interno. Documentos de trabajo

del Instituto de Estudios Fiscales, nm. 7, 2007, pg. 7.

71. MARTN JIMNEZ, A. J., Globalizacin y Derecho de la Unin: el impacto del Derecho de la

Unin sobre las clusulas antielusin/antiabuso del Derecho interno. Documentos de trabajo

del Instituto de Estudios Fiscales, nm. 7, 2007, pg. 8.

72. Por ejemplo, se ha afirmado que, en el caso Columbus Container, el Tribunal no aprehendi

correctamente la autntica naturaleza de la norma controvertida [vase HERRERA MOLINA, P.

M., STJCE 6.12.2007, Columbus Container, As. C-298/05: Cambio automtico del mtodo

de exencin al de imputacin una medida anti-abuso?, en HERRERA MOLINA, P. M. (dir.),

Comentarios de jurisprudencia comunitaria del Tribunal de Justicia de las Comunidades Europeas.

2006-2007. Madrid: Instituto de Estudios Fiscales, 2009].

LAS CLUSULAS ANTI-ABUSO ESPECFICAS TRIBUTARIAS FRENTE A LAS LIBERTADES DE CIRCULACIN DE LA UNIN EUROPEA

220210tripa_monografia.indd 37

37

4/3/10 08:31:12

RAFAEL J. SANZ GMEZ

En este sentido, consideramos mucho ms til el reconocimiento de un nmero limitado de excepciones pero cuya comprensin sea ms profunda, y que

se definan en un modo amplio y flexible para poder adaptarse a la casustica que

debe resolver el Tribunal de Justicia cotidianamente73; ello antes que una maraa

de motivos de inters general, de algunos de los cuales se duda si sean aplicables

ya, en gran medida por una jurisprudencia errtica del Tribunal y que no anuncia

ni justifica claramente los cambios de orientacin en su doctrina.

Con este objetivo, procederemos a analizar los cinco motivos oponibles a las

libertades comunitarias en defensa del inters fiscal. Se ordenarn en tres grupos,

atendiendo a la que puede considerarse que sea su finalidad concreta: prevenir la

erosin de las bases imponibles, la evasin tributaria o la elusin fiscal mediante

montajes artificiosos. Asimismo, se estudiarn algunas de las excepciones que han

alegado los Estados y no han sido aceptados por el Tribunal, especialmente las relativas a la lucha contra la competencia fiscal perniciosa (as como algunas conexiones

con la doctrina sobre ayudas de Estado) y sus consecuencias en las CAE nacionales.

2.2.1. Prevenir la erosin de los sistemas fiscales.

Principios de coherencia, territorialidad y equilibrio

en el reparto de la potestad tributaria

De entre las justificaciones aceptadas por el Tribunal para discriminaciones

indirectas o restricciones en materia tributaria, se encuentran la necesidad de

preservar la coherencia del sistema tributario74, el principio de territorialidad y la

necesidad de distribuir racionalmente la potestad tributaria.

La coherencia del sistema fiscal es un concepto relativo a la evitacin de la

doble imposicin o la garanta de que se grave la renta una nica vez75. Slo

73. En una lnea similar, ha afirmado recientemente LANG que el TJUE debera evitar introducir

nuevos supuestos de justificacin, lo cual produce incertidumbre; en su lugar, lo emplaza a

desarrollar ms profundamente los motivos de inters general ya aceptados (LANG, M., Recent Case Law of the ECJ in Direct Taxation: Trends, Tensions, and Contradictions. EC Tax

Review, nm. 3/2009, pg. 113).

74. Habitualmente, se usa el trmino coherencia en castellano; coherence o, ms a menudo,

cohesion en ingls.

75. METZLER, V. E., The Relevance of the Fundamental Freedoms for Direct Taxation, en LANG,

M., y otros (eds.), Introduction to European Tax Law: Direct Taxation. Viena: Spiramus Press,

2008, pg. 55.

38

LAS CLUSULAS ANTI-ABUSO ESPECFICAS TRIBUTARIAS FRENTE A LAS LIBERTADES DE CIRCULACIN DE LA UNIN EUROPEA

220210tripa_monografia.indd 38

4/3/10 08:31:12

LAS CLUSULAS ANTI-ABUSO EN EL CONTEXTO DE LA TENSIN ENTRE INTERS FISCAL Y MERCADO COMN

se haba aplicado para justificar una norma nacional en dos asuntos, ambos

resueltos el mismo da de 199276 (no obstante, la excepcin ha resucitado en

la sentencia Krankenheim, de 23 de octubre de 200877). Por su parte, el principio de territorialidad nicamente ha sido aplicado favorablemente a la norma

cuestionada en la sentencia Futura Participations, de 1997, donde el Tribunal en

apariencia afirm que no poda considerarse discriminatorio un sistema donde

los ingresos se asociasen a las prdidas cuando ambos se realizasen en el mismo

territorio.

Ya en los primeros comentarios a la sentencia Futura, muchos autores consideraron que el principio de coherencia era equivalente al de territorialidad, o incluso que el segundo vena a ampliar el primero78. No obstante, los Estados suelen

alegar ambas justificaciones separadamente ante el TJUE. En ambos casos, el Tribunal pareca arrepentido de haber introducido ambas excepciones y, aunque las

reconoca como causa vlida, jams las haba vuelto a aplicar de manera favorable

a los Estados. Desde la primera aplicacin de cada una de ellas, la posibilidad de

76. Se trata de las SSTJUE de 28 de enero de 1992, Bachmann (C-204/90, Rec. p. I-249) y Comisin/Blgica (C-300/90, Rec. p. I-305). Vase METZLER, V. E., The Relevance of the Fundamental Freedoms for Direct Taxation, op. cit., pg. 54. Pese a ello, es una causa alegada

habitualmente, en asuntos relativos al rgimen tributario de las pensiones transfronterizas

o de los rendimientos derivados de la participacin en sociedades, como los dividendos.

Por ejemplo, vanse las SSTJUE de 8 de noviembre de 2007, Amurta SGPS (C-379/05, Rec.

I-9569) y de 29 de marzo de 2007, Rewe Zentralfinanz (C-347/04, Rec. I-2647); o las conclusiones de la Abogada General KOKOTT presentadas el 16 de julio de 2009, en el asunto

Comisin/Italia (C-540/07).

77. STJUE de 23 de octubre de 2008, Krankenheim Ruhesitz am Wannsee-Seniorenheimstatt (C157/07, Rec. p. I-8061). Vanse los comentarios de MARTN JIMNEZ, A. J., en Revista Espaola de Derecho Financiero, nm. 142, 2009, pgs. 571-573; y de GRACIA, J.-C., Libert

dtablissement et imputation des pertes dun tablissement stable Restriction justifie par la

necessit de garantir la cohrence du systme fiscal national (oui), Revue de droit fiscal, nm.

50, 2008, pgs. 33-38.

78. WATTEL, P. J., Fiscal Cohesion, Fiscal Territoriality and Preservation of the (Balanced) Allocation of Taxing Power; What is the Difference?, WEBER, D. (edit.), The Influence of European

Law on Direct Taxation. Recent and Future Developments. Alphen aan den Rijn: Kluwer Law

International, 2007, pg. 145. Por el contrario, se enumeran o analizan como principios

diferentes, entre otros, en MARTN JIMNEZ, A. J., Globalizacin y Derecho de la Unin: el impacto del Derecho de la Unin sobre las clusulas antielusin/antiabuso del Derecho interno.

Documentos de trabajo del Instituto de Estudios Fiscales, nm. 7/2007, pg. 7; o en METZLER, V.

E., The Relevance of the Fundamental Freedoms for Direct Taxation en LANG, M., y otros

(eds.), Introduction to European Tax Law: Direct Taxation. Viena: Spiramus Press, 2008, pgs.

54 a 56.

LAS CLUSULAS ANTI-ABUSO ESPECFICAS TRIBUTARIAS FRENTE A LAS LIBERTADES DE CIRCULACIN DE LA UNIN EUROPEA

220210tripa_monografia.indd 39

39

4/3/10 08:31:12

RAFAEL J. SANZ GMEZ

invocarlas se ha ido restringiendo paulatinamente79, sujetndola a estrictos requisitos, equivalentes en uno y otro caso80.

La nocin de coherencia ha sido tal vez objeto de un debate doctrinal ms

profundo, por lo que nos centraremos en el anlisis de su evolucin, alinendonos por lo dems con la corriente doctrinal que lo considera equivalente al de

territorialidad81.

La justificacin basada en la preservacin de la coherencia del sistema tributario es un concepto difcil de aprehender. Ha sido calificado de un tanto

difuso82, turbio83 o incluso de amorfo84 o misterioso85 (por citar slo algunos eptetos), seguramente debido a la errtica jurisprudencia del Tribunal. En el

asunto Bachmann, uno de los tres casos en que se ha aplicado favorablemente, el

Tribunal de Justicia lo emple para expresar la posibilidad de que, existiendo una

79. CARRASCO GONZLEZ, F. M., STJCE (Gran Sala) de 30 de enero de 2007, Comisin/Dinamarca, C-150/04, Rec. I-1163: Restricciones a las Libertades comunitarias en el rgimen fiscal

aplicable a los planes de pensiones concertados con promotores de otros Estados miembros.

De nuevo sobre la eficacia de los controles fiscales y la coherencia del sistema tributario como

causas de justificacin, en HERRERA MOLINA, P. M. (dir.), Comentarios de jurisprudencia comunitaria del Tribunal de Justicia de las Comunidades Europeas. 2006-2007. Madrid: Instituto de

Estudios Fiscales, 2009.

80. WATTEL, P. J., Fiscal Cohesion, Fiscal Territoriality and Preservation of the (Balanced) Allocation of Taxing Power; What is the Difference?, WEBER, D. (edit.), The Influence of European

Law on Direct Taxation. Recent and Future Developments. Alphen aan den Rijn: Kluwer Law

International, 2007, pg. 145.

81. Para un anlisis ms detallado, nos remitimos a WATTEL, P. J., Fiscal Cohesion, Fiscal

Territoriality and Preservation of the (Balanced) Allocation of Taxing Power; What is the

Difference?,en WEBER, D. (edit.), The Influence of European Law on Direct Taxation. Recent and

Future Developments. Alphen aan den Rijn: Kluwer Law International, 2007, y concretamente

al epgrafe The fiscal territoriality principle; a fiscal variation of the Keck approach, or fiscal

cohesion in new bottles?, correspondiente a las pginas 144 a 151.

82. Conclusiones de la Abogada General KOKOTT presentadas el 18 de marzo de 2004, en el

asunto Manninen (C-319/02), ap. 51.

83. WATTEL, P. J., Fiscal Cohesion, Fiscal Territoriality and Preservation of the (Balanced) Allocation of Taxing Power; What is the Difference?, WEBER, D. (edit.), The Influence of European

Law on Direct Taxation. Recent and Future Developments. Alphen aan den Rijn: Kluwer Law

International, 2007, pg. 150.

84. Conclusiones del Abogado General L. A. GEELHOED, presentadas el 29 de junio de 2006, Test

Claimants in the Thin Cap Group Litigation (C-524/04), ap. 87.

85. VANISTENDAEL, F., Cohesion: The Phoenix rises from his ashes. EC Tax Review, 2005, vol.

14, nm. 4, pg. 211.

40

LAS CLUSULAS ANTI-ABUSO ESPECFICAS TRIBUTARIAS FRENTE A LAS LIBERTADES DE CIRCULACIN DE LA UNIN EUROPEA

220210tripa_monografia.indd 40

4/3/10 08:31:12

LAS CLUSULAS ANTI-ABUSO EN EL CONTEXTO DE LA TENSIN ENTRE INTERS FISCAL Y MERCADO COMN

relacin entre las primas abonadas en virtud de determinados seguros de vejez

y fallecimiento y la imposicin de las cantidades pagadas en su momento por los

aseguradores, Blgica poda reconocer una deducibilidad de las primeras limitada

a los casos en que podra gravar efectivamente las segundas.

Segn M ADURO, la nocin de coherencia fiscal desempea una importante funcin correctora en el Derecho comunitario, concretamente de los efectos de la extensin de las libertades comunitarias a los sistemas tributarios en general y a la

fiscalidad directa en particular. Todo sistema impositivo nacional tiene una lgica

interna y todo Estado miembro tiene un inters legtimo en evitar lesiones en la

integridad y equidad de su sistema fiscal. En palabas del Abogado, La coherencia

fiscal tiene, pues, como funcin proteger la integridad de los sistemas fiscales nacionales,

pero siempre que ello no se oponga a la integracin de dichos sistemas en el marco del

mercado interior86.

De las sentencias vertidas por el TJUE sobre esta causa de justificacin, se

extraen las diversas condiciones exigibles para que se aplique. El objetivo de la

medida debe ser la salvaguarda de la coherencia fiscal del sistema tributario del

Estado, y debe existir una adecuacin entre dicho objetivo y la medida de que se

trate (asunto Comisin/Dinamarca).

Para determinar qu requisitos son exigibles a una norma en virtud del principio de coherencia es fundamental comprobar si es aplicable al tipo de rendimientos de que se trate un convenio de doble imposicin entre los Estados afectados (asunto Wielockx). Desde la firma de un CDI, la coherencia fiscal no se establece

en relacin con una misma persona, mediante una rigurosa correlacin entre el carcter

deducible de las cotizaciones y la imposicin de las pensiones, sino que se desplaza a otra

esfera, la de la reciprocidad de las normas aplicables en los Estados contratantes87. Un

Estado que ha firmado un tratado en el que restringe su soberana en la esfera

tributaria no puede afirmar que la coherencia de su sistema fiscal se ha visto

daada porque no tenga el derecho a gravar determinadas manifestaciones de riqueza88. El reparto de la potestad impositiva acordado por los Estados en los CDI

es lo que garantizara, desde su firma, la coherencia de los sistemas tributarios,

porque permite un tratamiento equivalente de los contribuyentes de los Estados

signatarios.

86. Conclusiones del Abogado General MADURO, presentadas el 7 de abril de 2005, en el asunto

Marks & Spencer (C-446/03), ap. 66.

87. STJUE de 11 de agosto de 1995, Wielockx (C-80/94, Rec. p. I-2493), ap. 24.

88. WEBER, D., Tax avoidance and the EC Treaty Freedoms. A study of limitations under European tax

law to the prevention of tax avoidance. La Haya: Kluwer Law International, 2005, pg. 240.

LAS CLUSULAS ANTI-ABUSO ESPECFICAS TRIBUTARIAS FRENTE A LAS LIBERTADES DE CIRCULACIN DE LA UNIN EUROPEA

220210tripa_monografia.indd 41

41

4/3/10 08:31:12

RAFAEL J. SANZ GMEZ

En el supuesto de inaplicabilidad de un CDI89, la coherencia se valorar tomando como referencia al contribuyente. En este sentido, el Tribunal exige una

simetra absoluta entre la ventaja fiscal y la desventaja con la que se corresponda.

Esto implica, en primer lugar, que debe existir una relacin directa entre la ventaja

fiscal de que se trate y la compensacin de dicha ventaja mediante un gravamen fiscal

determinado90. Entre otros elementos, esta relacin directa exiga, en un primer

momento, que la ventaja y el gravamen fiscales se refirieran al mismo tributo y al

mismo sujeto91.

Este ltimo requisito, la necesidad de que ambas medidas afecten al mismo

contribuyente, ha sido abandonado por el Tribunal en sus pronunciamientos ms

recientes92. El elemento fue criticado por la Abogada General KOKOTT en el asunto

Manninen: en sus conclusiones, afirm que es cierto que la exigencia simultnea

de ambos requisitos ayuda a la interpretacin estricta de la justificacin, algo

que se exige para toda excepcin a una libertad comunitaria. Sin embargo, para

KOKOTT, la solucin del TJUE poda dar lugar a resultados arbitrarios93, por lo

que propuso que una medida podra justificarse en la preservacin de la coherencia del sistema fiscal cuando, aunque no existiera una coincidencia subjetiva,

la tributacin afectara a la misma actividad econmica concreta o a los mismos

89. Aade WEBER que la coherencia interna no se sustituye por la coherencia bilateral cuando

tal cosa se produce en un convenio con un Estado distinto al Estado afectado (la traduccin

es propia. WEBER, D., Tax avoidance and the EC Treaty Freedoms. A study of limitations under

European tax law to the prevention of tax avoidance. La Haya: Kluwer Law International, 2005,

pgs. 243).

90. SSTJUE de 28 de febrero de 2008, Deutsche Shell (C-293/06, Rec. p. I-1129), aps. 38 a 40; de

14 de noviembre de 1995, Svensson y Gustavsson (C-484/93, Rec. p. I-3955), ap. 58; de 21

de noviembre de 2002, X e Y (C-436/00, Rec. p. I-10829), ap. 52; de 23 de febrero de 2006,

Keller Holding (C-471/04, Rec. p. I-2107), ap. 40; y de 14 de septiembre de 2006, Centro di

Musicologia Walter Stauffer (C-386/04, Rec. p. I-8203), aps. 54 a 56.

91. STJUE de 6 de junio de 2000, Verkooijen (C-35/98, Rec. p. I-4071), aps. 57 y 58; sobre el

principio de coherencia; STJUE de 18 de septiembre de 2003, Bosal Holding (C-168/01, Rec.

p. I-9409), aps. 37 a 39, sobre el de territorialidad.

92. Como pone de manifiesto RAVENTS CALVO, el requisito pareca haberse eliminado desde la

sentencia Manninen, pero una sentencia posterior, la STJUE de 10 de marzo de 2005, Fournier

(C-39/04, Rec. p. I-2057) lo consider vigente, desapareciendo parece que de forma definitiva a partir de la STJUE de 6 de mayo de 2007, Meilicke y otros (C-292/04, Rec. p. I-1835).

Vase RAVENTS CALVO, S., Papillon o retorno a Marks & Spencer. Estudios Financieros.

Revista de Contabilidad y Tributacin, nm. 310, 2009, pg 105.

93. Conclusiones de la Abogada General KOKOTT presentadas el 18 de marzo de 2004 en el

asunto Manninen (C-319/02), ap. 57.

42

LAS CLUSULAS ANTI-ABUSO ESPECFICAS TRIBUTARIAS FRENTE A LAS LIBERTADES DE CIRCULACIN DE LA UNIN EUROPEA

220210tripa_monografia.indd 42

4/3/10 08:31:12

LAS CLUSULAS ANTI-ABUSO EN EL CONTEXTO DE LA TENSIN ENTRE INTERS FISCAL Y MERCADO COMN

ingresos y se garantizara que un sujeto pasivo slo recibiera la ventaja cuando el

otro sujeto pasivo sufriera la desventaja efectivamente y por el mismo importe94.

En Manninen, Finlandia limitaba el crdito fiscal reconocido a un accionista

en funcin del impuesto devengado por la sociedad a los supuestos en que esta sociedad se encontrara establecida en Finlandia. El contribuyente accionista poda

aplicar este crdito para disminuir el impuesto sobre la renta personal que se le

exiga, en concepto de rendimientos del capital, por la percepcin de dividendos:

se evitaba as la doble imposicin interna de las ganancias. El Tribunal apel a la

doctrina por la cual un argumento basado en la necesidad de preservar la coherencia de un rgimen tributario debe examinarse respecto al objetivo perseguido

por la normativa fiscal controvertida95 para, aparentemente, aceptar la sugerencia

de la Abogada General (aunque rechazara la medida porque el Estado podra haber aplicado una medida menos restrictiva para alcanzar sus objetivos):

[E]sta normativa fiscal se bas[a] en la relacin entre la ventaja fiscal y el gravamen fiscal compensatorio, previendo que el crdito fiscal concedido al accionista

sujeto al pago de impuestos en Finlandia por obligacin personal se calcule en

funcin del impuesto de sociedades devengado por la sociedad establecida en

este Estado miembro sobre los beneficios que distribuye [] habida cuenta del

objetivo perseguido por la normativa fiscal finlandesa, la coherencia de dicho rgimen tributario queda garantizada en la medida en que la correlacin entre la

ventaja fiscal concedida al accionista y el impuesto de sociedades se mantenga.

Por tanto [] la concesin a un accionista sujeto al pago de impuestos en Finlandia por obligacin personal y que posee acciones de una sociedad establecida

en Suecia de un crdito fiscal calculado en funcin del impuesto devengado por

sta en concepto de impuesto de sociedades en este ltimo Estado miembro no

desvirtuara la coherencia del rgimen tributario finlands y constituira una

medida menos restrictiva para la libre circulacin de capitales que la prevista

por la normativa fiscal finlandesa96.

Tambin el Abogado General M ADURO, en sus conclusiones en Marks & Spencer, critic la exigencia de la mencionada conexin subjetiva, y propuso que se

suavizaran o corrigieran aplicando el principio ya aplicado por el TJUE en la

sentencia Manninen a instancias de KOKOTT del objetivo de la normativa cuestio94. Conclusiones de la Abogada General KOKOTT presentadas el 18 de marzo de 2004 en el

asunto Manninen (C-319/02), ap. 61.

95. STJUE de 11 de marzo de 2004, de Lasteyrie du Saillant, (asunto C-9/02, Rec. p. I-2409),

apartado 67.

96. STJUE de 7 de septiembre de 2004, Manninen (C-319/05, Rec. p. I-7477), aps. 43 a 46.

LAS CLUSULAS ANTI-ABUSO ESPECFICAS TRIBUTARIAS FRENTE A LAS LIBERTADES DE CIRCULACIN DE LA UNIN EUROPEA

220210tripa_monografia.indd 43

43

4/3/10 08:31:12

RAFAEL J. SANZ GMEZ

nada. Maduro afirm asimismo que la justificacin basada en la coherencia del rgimen de desgravacin de grupo slo podr aceptarse si las prdidas extranjeras pueden

ser objeto de un trato equivalente en el Estado en que se originaron dichas prdidas97.

El Tribunal de Justicia, al resolver el caso, utiliz el concepto de equilibrio en el

reparto de la potestad tributaria entre los Estados miembros, y que equivale a

grandes rasgos al principio de coherencia98. De acuerdo con la argumentacin desarrollada por el Tribunal, la normativa nacional que restringa la deducibilidad

de prdidas dentro de un grupo a las prdidas sufridas por las filiales residentes

cuya matriz fuera tambin residente persegua el objetivo legtimo de preservar

ese equilibrio en el reparto de la potestad tributaria.

Segn SANZ GADEA, la privacin de una ventaja fiscal determinante de una restriccin al ejercicio de una libertad comunitaria puede entenderse justificada si est

relacionada con una norma o medida de gravamen que, sin embargo, no podr ser hecha

efectiva por razn de las circunstancias concurrentes99. En otras palabras, las de LUCAS DURN, se trata de supuestos donde el tratamiento conjunto de una circunstancia requiere de dos medidas asociadas que no tienen significado aisladamente100. Pode97. Conclusiones del Abogado General MADURO, presentadas el 7 de abril de 2005, Marks &

Spencer (C-446/03), ap. 76.

98. FARMER, P., Striking a Proper Balance between the National Fiscal Interests and the Community Interest a Perpetual Struggle? y WATTEL, P. J., Fiscal Cohesion, Fiscal Territoriality and Preservation of the (Balanced) Allocation of Taxing Power; What is the Difference?,

ambos en WEBER, D. (edit.), The Influence of European Law on Direct Taxation. Recent and Future

Developments. Alphen aan den Rijn: Kluwer Law International, 2007, pgs. 32 y 156, respectivamente; RAVENTS CALVO, S., La sentencia Marks & Spencer: una oportunidad perdida.

Quincena Fiscal Aranzadi, nm. 6, 2006 (BIB 2006\376). Segn ISENBAERT y VALJEMARK, La

primera justificacin apoyada por el Tribunal se refiere a la preservacin del reparto del poder

tributario entre los Estados miembros, que hara necesario aplicar, a las actividades econmicas de empresas establecidas en cada uno de dichos Estados, exclusivamente las reglas tributarias de dicho estado, tanto respecto de los beneficios como de las prdidas. Se trata del

principio de coherencia (la traduccin y la cursiva son propias. ISENBAERT, M.; VALJEMARK, C.,

M&S judgment: the ECJ caught between a rock and a hard place. EC Tax Review, 2006,

nm. 1, pg. 13); Por el contrario, la Abogada General KOKOTT afirm en sus conclusiones

en el asunto Oy AA, presentadas el 12 de septiembre de 2006 (C-231/05), que en la sentencia

Marks & Spencer el Tribunal no aplic el principio de coherencia.

99. SANZ GADEA, E.: La compensacin de prdidas de las filiales extranjeras: Marks & Spencer,

Estudios Financieros. Revista de Contabilidad y Tributacin: comentarios y casos prcticos, nm.

276, 2006, pg. 96.

100. LUCAS DURN, M., STJCE 12-12-2002, Lankhorst-Hohorst versus Finanzamt Steinfurt,

As. C-324/00. Libertad de establecimiento; normas tributarias sobre subcapitalizacin; distribucin encubierta de beneficios; coherencia del rgimen fiscal; evasin fiscal. Crnica

Tributaria, nm. 117, 2005.

44

LAS CLUSULAS ANTI-ABUSO ESPECFICAS TRIBUTARIAS FRENTE A LAS LIBERTADES DE CIRCULACIN DE LA UNIN EUROPEA

220210tripa_monografia.indd 44

4/3/10 08:31:12

LAS CLUSULAS ANTI-ABUSO EN EL CONTEXTO DE LA TENSIN ENTRE INTERS FISCAL Y MERCADO COMN

mos identificar hasta ahora dos nociones principales del principio de coherencia

tributaria aplicado como excepcin. Uno, por el que se admite una medida que,

individualmente considerada, es una discriminacin o restriccin, pero no lo es

considerada en el conjunto del sistema fiscal interno (porque existe una compensacin simtrica), sin que exista una forma de mantener la estructura global que

sea menos restrictiva desde el punto de vista de la medida individual. El segundo

concepto precisara estudiar si una medida que, individualmente considerada,

constituye una discriminacin o restriccin, responde a criterios no discriminatorios de ejercicio de la competencia tributaria como Estado de la residencia o

Estado de la fuente.

En este sentido, VANISTENDAEL considera que uno de los principales aspectos

de la evolucin del criterio de coherencia es que, desde Manninen, deja de valorarse en el marco exclusivamente interno para extenderse a todos los Estados de

la Unin. Para el autor, se trata de una aplicacin, en el mbito tributario, del

principio de equivalencia de los sistemas legales de los Estados miembros (aunque en la prctica stos no sean estrictamente equivalentes), ignorando asimismo

la prdida de ingresos fiscales que se derivara de este razonamiento, del mismo

modo que ignora las polticas nacionales consideradas prioritarias por cada Estado miembro en otros mbitos101.

Todas estas reflexiones terminan por acercar el principio de coherencia a un

principio de no discriminacin en el ejercicio de la competencia tributaria. Para

el Abogado General GEELHOED, los casos estudiados a la luz de la excepcin de

coherencia podran explicarse mediante dos principios bsicos de no discriminacin. El primero, aplicable al Estado cuando ejerce su competencia como

Estado de residencia, le prohbe discriminar entre rendimientos de fuente extranjera o de fuente interna; y, viceversa, el segundo principio prohbe al Estado

de la fuente discriminar en funcin del origen los rendimientos que grave. Es

la interpretacin que podra desprenderse de sentencias como Saint-Gobain102,