Das könnte Ihnen auch gefallen

- Trabajo Completo Aed y Los ContratosDokument25 SeitenTrabajo Completo Aed y Los ContratosCésar ReyesNoch keine Bewertungen

- Ensayo Sobre Gastos Deducibles (Completo)Dokument24 SeitenEnsayo Sobre Gastos Deducibles (Completo)César ReyesNoch keine Bewertungen

- Derecho y Sistema Bancario CentralizadoDokument99 SeitenDerecho y Sistema Bancario CentralizadoCésar ReyesNoch keine Bewertungen

- Perfil de Una EmpresaDokument1 SeitePerfil de Una EmpresaCésar ReyesNoch keine Bewertungen

- GRUPO 8 UMG Presentación Propiedad IntelectualDokument47 SeitenGRUPO 8 UMG Presentación Propiedad IntelectualCésar ReyesNoch keine Bewertungen

- 2 - Analisis Comparativo de Las Niif Completas y La Niif para Las Pequeñas y Medianas Empresas - Jacqueline RodriguezDokument97 Seiten2 - Analisis Comparativo de Las Niif Completas y La Niif para Las Pequeñas y Medianas Empresas - Jacqueline RodriguezCésar Reyes100% (1)

- Derecho y Sistema Bancario CentralizadoDokument86 SeitenDerecho y Sistema Bancario CentralizadoCésar ReyesNoch keine Bewertungen

- G7 Caso de Agencias y SucDokument6 SeitenG7 Caso de Agencias y SucCésar ReyesNoch keine Bewertungen

- Contratos y Operaciones Bancarias en GuatemalaDokument69 SeitenContratos y Operaciones Bancarias en GuatemalaCésar ReyesNoch keine Bewertungen

- CONTENIDODokument13 SeitenCONTENIDOCésar ReyesNoch keine Bewertungen

- G2 Constitucion de Soc MercantilesDokument43 SeitenG2 Constitucion de Soc MercantilesCésar ReyesNoch keine Bewertungen

- Trabajo Ley IVA, IsR, Cemento, IUSI, Vehiculos HerenciasDokument125 SeitenTrabajo Ley IVA, IsR, Cemento, IUSI, Vehiculos HerenciasCésar Reyes100% (1)

- Carta Propuesta ServiciosDokument191 SeitenCarta Propuesta ServiciosCésar Reyes100% (1)

- CONTENIDODokument23 SeitenCONTENIDOCésar ReyesNoch keine Bewertungen

- DNA-9 Procedimientos Analíticos de RevisiónDokument4 SeitenDNA-9 Procedimientos Analíticos de Revisiónjose martinez100% (2)

- Tarea 3 - MateDokument4 SeitenTarea 3 - MateCarla SeguraNoch keine Bewertungen

- Semana 2 Pensamiento CriticoDokument2 SeitenSemana 2 Pensamiento CriticoDiana MNoch keine Bewertungen

- Mercado Microfinanciero en HuancayoDokument22 SeitenMercado Microfinanciero en Huancayojhedson100% (4)

- Gastos Gbe Corporation S.R.LDokument2 SeitenGastos Gbe Corporation S.R.LJuan Jose Q GNoch keine Bewertungen

- Libro de VentasDokument19 SeitenLibro de VentasCon RubNoch keine Bewertungen

- Actividad DepreciacionDokument17 SeitenActividad DepreciacionGisselle Salas RoaNoch keine Bewertungen

- Ejemplo de Capital de Trabajo y Capital de Trabajo NetoDokument8 SeitenEjemplo de Capital de Trabajo y Capital de Trabajo NetonataliaNoch keine Bewertungen

- Propuesta Economica Calidad 2021 Cotizacion GMCDokument3 SeitenPropuesta Economica Calidad 2021 Cotizacion GMCCristian Alexander BlasNoch keine Bewertungen

- Ernesto Zedillo Ponce de LeónDokument2 SeitenErnesto Zedillo Ponce de LeónNanizz Kriño PchcoNoch keine Bewertungen

- HEGR840722755FFAC0000000381Dokument1 SeiteHEGR840722755FFAC0000000381Mario MedinaNoch keine Bewertungen

- Puc Publico AntiguoDokument6 SeitenPuc Publico AntiguoheraclesNoch keine Bewertungen

- MELENDEZB A2 U1 DRIIDokument4 SeitenMELENDEZB A2 U1 DRIIBrahm Ramses Melendez HernandezNoch keine Bewertungen

- S09.s1 - Descuento Bancario - Tarea.Dokument3 SeitenS09.s1 - Descuento Bancario - Tarea.Mariana Gabriel CanoNoch keine Bewertungen

- Proyecto de Grado Jula 1Dokument14 SeitenProyecto de Grado Jula 1Juliana MoncadaNoch keine Bewertungen

- ENERO 2019 CNT-331 ProgramaDokument9 SeitenENERO 2019 CNT-331 ProgramaAnder RomanNoch keine Bewertungen

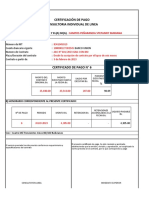

- Formato Certificado de PagoDokument2 SeitenFormato Certificado de PagoAdriáen Jove BlancoNoch keine Bewertungen

- Factura ElectronicaDokument1 SeiteFactura Electronicacecilia lorena morales sotoNoch keine Bewertungen

- Tasa Interna de RetornoDokument8 SeitenTasa Interna de RetornoLuis Arpi ChoqueNoch keine Bewertungen

- Caso Gap Echeverría - SuazoDokument6 SeitenCaso Gap Echeverría - SuazoBarbara EcheverríaNoch keine Bewertungen

- Ef1 U1 CardenasDokument3 SeitenEf1 U1 CardenasROSA76.CARDENASNoch keine Bewertungen

- Robbins - Adm10ed - Cap15 Cómo Motivar A Los EmpleadosDokument36 SeitenRobbins - Adm10ed - Cap15 Cómo Motivar A Los EmpleadosDarío Valreymond100% (1)

- Reporte de InvestigacionDokument21 SeitenReporte de InvestigacionJohn CenaNoch keine Bewertungen

- Edocuenta Junio 2018Dokument3 SeitenEdocuenta Junio 2018AVANTINoch keine Bewertungen

- Formatos Liquidacion FL 01 Al 11Dokument9 SeitenFormatos Liquidacion FL 01 Al 11JOSÉ CARLOS HUAMANÍ QUICAÑO100% (1)

- Manual de Organizaciones y FuncionesDokument4 SeitenManual de Organizaciones y FuncionesJD AlcantaraNoch keine Bewertungen

- Pcge-Ia - 2021-IiDokument27 SeitenPcge-Ia - 2021-IiMILAGROS CRISTINA ALZAMORA AGURTONoch keine Bewertungen

- Sim UT5 - FF Inv Con y Sin FinancDokument5 SeitenSim UT5 - FF Inv Con y Sin FinancJeausthin Sánchez ValverdeNoch keine Bewertungen

- Sesión 3 Inversión InicialDokument2 SeitenSesión 3 Inversión InicialDanna TorresNoch keine Bewertungen

- Examen 2. Ejemplo FruticolaDokument3 SeitenExamen 2. Ejemplo FruticolaSebastián VásquezNoch keine Bewertungen