Das könnte Ihnen auch gefallen

- Cuadro Sinóptico Costos Estimados y EstandarDokument3 SeitenCuadro Sinóptico Costos Estimados y EstandarAlexis J. Llontop Girón0% (1)

- Cuadrocomparativo VAN-TIRDokument2 SeitenCuadrocomparativo VAN-TIRJenny SánchezNoch keine Bewertungen

- Rendimiento VS RiesgoDokument1 SeiteRendimiento VS RiesgoCarol HurtadoNoch keine Bewertungen

- 4.7 Logística y Administración e La Cadena de SuministroDokument9 Seiten4.7 Logística y Administración e La Cadena de SuministroJaciel AmadorNoch keine Bewertungen

- Unidad 6 InfooDokument4 SeitenUnidad 6 Infoocleodaidouji100% (9)

- Importancia de Los Costos en La Toma deDokument4 SeitenImportancia de Los Costos en La Toma deCeledonio Hernandez SanchezNoch keine Bewertungen

- Glosario de TerminosDokument2 SeitenGlosario de TerminosChikizz Uppss100% (1)

- Papel de La C.A. en La Planeacion, Control y Toma de DecisionesDokument8 SeitenPapel de La C.A. en La Planeacion, Control y Toma de Decisionesemeli salazarNoch keine Bewertungen

- Costeo Directo FundamentoDokument13 SeitenCosteo Directo FundamentoLizbeth Velasquez50% (2)

- Mapa MentalDokument2 SeitenMapa MentalBernard TorresNoch keine Bewertungen

- Modelo Costo, Volumen, UtilidadDokument3 SeitenModelo Costo, Volumen, UtilidadesmeNoch keine Bewertungen

- Reporte de Lectura de La Oferta y Demanda Norys AyalaDokument10 SeitenReporte de Lectura de La Oferta y Demanda Norys AyalaNorys Ayala100% (2)

- 4.3 Balance General ProformaDokument9 Seiten4.3 Balance General ProformaMinerva Yessenia Caamal EkNoch keine Bewertungen

- Cadena de Valor ResumenDokument5 SeitenCadena de Valor ResumenGustavo GuardiaNoch keine Bewertungen

- Importancia de La Contabilidad Gerencial Como Instrumento de DireccionDokument5 SeitenImportancia de La Contabilidad Gerencial Como Instrumento de DireccionMario H. López67% (3)

- Mapa Conceptual Estado de Costos y Producción y VentasDokument1 SeiteMapa Conceptual Estado de Costos y Producción y VentasvivianaNoch keine Bewertungen

- Costeo Directo y AbsorbenteDokument4 SeitenCosteo Directo y AbsorbenteChelifixNoch keine Bewertungen

- Ensayo-Elementos Del CostoDokument3 SeitenEnsayo-Elementos Del CostoANTONIO OROZCONoch keine Bewertungen

- Características de Los Sistemas de Costos Históricos y PredeterminadosDokument8 SeitenCaracterísticas de Los Sistemas de Costos Históricos y Predeterminadosmonse100% (2)

- Metodo de ApalancamientoDokument18 SeitenMetodo de ApalancamientoMonse CmtzNoch keine Bewertungen

- 2.5 y 26 Caracterizacion y Distribucion Del ProductoDokument16 Seiten2.5 y 26 Caracterizacion y Distribucion Del ProductoJOSE GAMES TRUCKNoch keine Bewertungen

- Analisis de Cambios en Las Variables Del Modelo Costo Volumen UtilidadDokument14 SeitenAnalisis de Cambios en Las Variables Del Modelo Costo Volumen UtilidadAdrián GuerreroNoch keine Bewertungen

- Introduccion Cadena de Suministro y LogisticaDokument31 SeitenIntroduccion Cadena de Suministro y LogisticaNATALIA ZAPATA VERGARANoch keine Bewertungen

- Costos de Operacion PDFDokument45 SeitenCostos de Operacion PDFrasecorecetroc25100% (4)

- Diferencias de Costeos de Empresa Comercial, de Servicios e IndustrialDokument2 SeitenDiferencias de Costeos de Empresa Comercial, de Servicios e IndustrialNubia Aguirre LaraNoch keine Bewertungen

- Fundamentos Del Costeo Directo Y Absorbente.: Empresas Función ComportamientoDokument1 SeiteFundamentos Del Costeo Directo Y Absorbente.: Empresas Función Comportamientohh2303100% (1)

- Equilibrio Internacional Regímenes y Determinacion de Los Tipos de CambioDokument4 SeitenEquilibrio Internacional Regímenes y Determinacion de Los Tipos de CambioBlanca Tovar25% (4)

- Ensayo Diagrama de DispersiónDokument5 SeitenEnsayo Diagrama de DispersiónNatalia VergaraNoch keine Bewertungen

- Cuadro ConcentradorDokument2 SeitenCuadro Concentradorvictoria peralesNoch keine Bewertungen

- General Motors, Nissan, FordDokument2 SeitenGeneral Motors, Nissan, FordLucero ChiaraNoch keine Bewertungen

- 1.1.1. Valor Presente y FuturoDokument3 Seiten1.1.1. Valor Presente y FuturoErik N. Moo Chin0% (1)

- El Papel de La Contabilidad Administrativa en La Toma de Decisiones PDFDokument3 SeitenEl Papel de La Contabilidad Administrativa en La Toma de Decisiones PDFYo Garcia100% (2)

- Control y Registros de Los Costos Indirectos de FabricacionDokument33 SeitenControl y Registros de Los Costos Indirectos de Fabricacionyulisa56% (9)

- 3.2.2 Operaciones de CréditoDokument24 Seiten3.2.2 Operaciones de CréditodanielaNoch keine Bewertungen

- Costos EstimadosDokument13 SeitenCostos EstimadosLuis Rivera Ingar67% (3)

- Cuadro Sinóptico El Enfoque de Sistemas en Las Organizaciones y Su AdministracionDokument3 SeitenCuadro Sinóptico El Enfoque de Sistemas en Las Organizaciones y Su AdministracionJassi LopNoch keine Bewertungen

- S - 12 Costos - PredeterminadosDokument2 SeitenS - 12 Costos - PredeterminadosAna Belen Diaz MaldonadoNoch keine Bewertungen

- Cargos IndirectosDokument3 SeitenCargos IndirectosEdson Jair NavaNoch keine Bewertungen

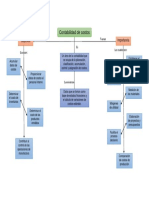

- Mapa Conceptual Contabilidad de CostosDokument1 SeiteMapa Conceptual Contabilidad de CostosTattis Del Pilar BenavidezNoch keine Bewertungen

- Unidad 1 Costos de Produccion en Comun o ConjuntaDokument25 SeitenUnidad 1 Costos de Produccion en Comun o ConjuntaANAHIN ARAUNoch keine Bewertungen

- Unidad4: Estudio FinancieroDokument23 SeitenUnidad4: Estudio FinancieroDiana Litzi GonzalezNoch keine Bewertungen

- Cuadro Concentrador de Las Principales Funtes de Reclutamiento Del Mercado LaboralDokument4 SeitenCuadro Concentrador de Las Principales Funtes de Reclutamiento Del Mercado LaboralBenjamin Ek100% (1)

- El Impacto de Las Remuneraciones en La OrganizaciónDokument3 SeitenEl Impacto de Las Remuneraciones en La OrganizaciónDaniel LopezNoch keine Bewertungen

- 1.1. Filosofía Oriental y Occidental en Calidad. AjustadoDokument31 Seiten1.1. Filosofía Oriental y Occidental en Calidad. AjustadoLeonardo Sanchez EliasNoch keine Bewertungen

- ¿Cuál Es La Fórmula Del Coeficiente Rectificador?Dokument5 Seiten¿Cuál Es La Fórmula Del Coeficiente Rectificador?Alfredo Roacho BustillosNoch keine Bewertungen

- Analisis Costo BeneficioDokument1 SeiteAnalisis Costo BeneficioRodrigo0% (1)

- Sistemas de Costos PredeterminadosDokument34 SeitenSistemas de Costos PredeterminadosLupe ZavalaNoch keine Bewertungen

- Cuadro Comparativo (COSTOS)Dokument3 SeitenCuadro Comparativo (COSTOS)Vica Aviles50% (2)

- EnsayoDokument9 SeitenEnsayoEnginerr Isra Astudillo IsraNoch keine Bewertungen

- Mapa Conceptual-Ingeieria Economica-Unidad 3 - Subtema 3.1Dokument1 SeiteMapa Conceptual-Ingeieria Economica-Unidad 3 - Subtema 3.1Rubier Lopez Vega100% (1)

- Conclusiones Resultado de AmortizacionesDokument3 SeitenConclusiones Resultado de AmortizacionesChi WiNoch keine Bewertungen

- Aspectos de La RetribucionDokument1 SeiteAspectos de La Retribuciondmond69Noch keine Bewertungen

- Costos EstimadosDokument5 SeitenCostos EstimadosBhetelGheuse Coelho NoNoch keine Bewertungen

- Metodología Del Diseño Experimental de Bloques Al AzarDokument4 SeitenMetodología Del Diseño Experimental de Bloques Al AzarNoe Velazquez100% (2)

- Ejemplos de Aplicación de ApalancamientoDokument45 SeitenEjemplos de Aplicación de ApalancamientoRaúl CanoNoch keine Bewertungen

- Mapa Conceptual de AmortizacionDokument1 SeiteMapa Conceptual de AmortizacionJhoanna Alvernia100% (1)

- Ensayo Costos Predeterminados PDFDokument7 SeitenEnsayo Costos Predeterminados PDFPedro Daniel Piaca QuispeNoch keine Bewertungen

- Unidad 1 Planeación y PresupuestosDokument12 SeitenUnidad 1 Planeación y Presupuestossoniatova9351Noch keine Bewertungen

- Elementos Del CostoDokument12 SeitenElementos Del CostoEmiliano Salvador LumbrerasNoch keine Bewertungen

- Definición Elementos Del Costo de Un Producto, Clasificación de Costos. IdentificaciónDokument17 SeitenDefinición Elementos Del Costo de Un Producto, Clasificación de Costos. IdentificaciónMoroni Cárdenas RíosNoch keine Bewertungen

- AUTOCUIDADODokument42 SeitenAUTOCUIDADOAdriana Rocio Martinez Arenas100% (1)

- Revolucion Del Neolitico LiberaniDokument11 SeitenRevolucion Del Neolitico LiberaniAndrea CarreraNoch keine Bewertungen

- EDCODokument3 SeitenEDCOVale Moncayo100% (2)

- 1.1 LID - La Odisea Del LiderazgoDokument4 Seiten1.1 LID - La Odisea Del LiderazgojodrouiNoch keine Bewertungen

- Articulo 22 PDFDokument77 SeitenArticulo 22 PDFSofia Ticona VargasNoch keine Bewertungen

- Semana 5 Laboratorio de InnovaciónDokument26 SeitenSemana 5 Laboratorio de InnovaciónKarolanne RivadeneyraNoch keine Bewertungen

- Guía de ObservaciónDokument5 SeitenGuía de ObservaciónIReneNoch keine Bewertungen

- Guia Practica Elaboracion PETE PATDokument39 SeitenGuia Practica Elaboracion PETE PATmarycfNoch keine Bewertungen

- R. Resumen Del Libro de LiderazgoDokument10 SeitenR. Resumen Del Libro de LiderazgoRaquel JhoanaNoch keine Bewertungen

- Documento Base Coordinación ParentalDokument48 SeitenDocumento Base Coordinación Parental04101967100% (1)

- Economia InstitucionalDokument52 SeitenEconomia InstitucionalMathias MuglisaNoch keine Bewertungen

- Trabajo IODokument13 SeitenTrabajo IODennis RossellNoch keine Bewertungen

- Perfil Sistema Contable REIGNDokument16 SeitenPerfil Sistema Contable REIGNRoberto Reynoso MontesNoch keine Bewertungen

- Mariajose Oncala 1 PDFDokument13 SeitenMariajose Oncala 1 PDFpenibeNoch keine Bewertungen

- Escobar & Berdegué - 1990 - Tipificac. de Sist. de Produc. Agríc PDFDokument282 SeitenEscobar & Berdegué - 1990 - Tipificac. de Sist. de Produc. Agríc PDFAndres Felipe Combaria Cardozo100% (1)

- Claves Del Éxito 1Dokument161 SeitenClaves Del Éxito 1Víctor Hugo Almeida100% (1)

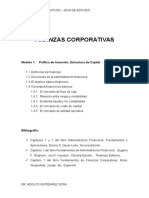

- Finanzas CorporativasDokument113 SeitenFinanzas CorporativasAdolfo Carlos Gutiérrez Sosa67% (3)

- TAREA 1 DEL PRIMER PARCIAL - Toma de DecisionesDokument7 SeitenTAREA 1 DEL PRIMER PARCIAL - Toma de DecisionesBryan O'koner100% (1)

- Métodos para Evaluar Alternativas de LocalizaciónDokument7 SeitenMétodos para Evaluar Alternativas de LocalizaciónSCARLETT NAOMI RODRIGUEZ UCLESNoch keine Bewertungen

- Supervision Educativa en GuatemalaDokument136 SeitenSupervision Educativa en GuatemalaMary PAzNoch keine Bewertungen

- Auditoría Administrativa en Los NegociosDokument126 SeitenAuditoría Administrativa en Los NegociosMQRinvestigarNoch keine Bewertungen

- Ensayo Etica Del ContadorDokument4 SeitenEnsayo Etica Del ContadorOscar Alay75% (20)

- Tecnicas de Comunicacion GrupalDokument10 SeitenTecnicas de Comunicacion GrupalAnthony Sullca Quispe100% (1)

- Ms Sesion 11 RetrasosDokument21 SeitenMs Sesion 11 Retrasosliomessi789Noch keine Bewertungen

- Funciones de La DirecciónDokument4 SeitenFunciones de La DirecciónAmbar VelazcoNoch keine Bewertungen

- Auditoria de La Gestion Administrativa 2Dokument83 SeitenAuditoria de La Gestion Administrativa 2Catalina Rosa Vargas de LopezNoch keine Bewertungen

- Metodo de DesicionesDokument6 SeitenMetodo de DesicionesfioNoch keine Bewertungen

- Toma de Decisiones FinancierasDokument26 SeitenToma de Decisiones FinancierasLuján Mendoza100% (1)

- A2 741 PDFDokument85 SeitenA2 741 PDFMarco Antonio Martinez HernandezNoch keine Bewertungen

- Ackoff, Russel Rediseñando El Futuro, Ed. LimusaDokument120 SeitenAckoff, Russel Rediseñando El Futuro, Ed. LimusaNolverto Urias Obeso71% (7)