Das könnte Ihnen auch gefallen

- Tipos de Colágeno TablaDokument4 SeitenTipos de Colágeno TablaWendyly Zafiro96% (27)

- Tipos de Colágeno TablaDokument4 SeitenTipos de Colágeno TablaWendyly Zafiro96% (27)

- Estados Financieros Externos e InternosDokument3 SeitenEstados Financieros Externos e InternosJavier ValdezNoch keine Bewertungen

- Porcentajes de Retencion IVADokument4 SeitenPorcentajes de Retencion IVAGrace GuilcapiNoch keine Bewertungen

- Presupuestos: Estados Financieros ProformaDokument5 SeitenPresupuestos: Estados Financieros ProformaMicandresNoch keine Bewertungen

- Los Estados FinancierosDokument16 SeitenLos Estados FinancierosEMERSSON EDUARDO ALVITRES SISNIEGASNoch keine Bewertungen

- Cálculo Impuesto Renta EcuadorDokument5 SeitenCálculo Impuesto Renta EcuadorKrysius Jendra100% (1)

- Tipos de Organismos SocialesDokument7 SeitenTipos de Organismos SocialesJuan RoblesNoch keine Bewertungen

- Guía completa para determinar el sueldo neto considerando deducciones de impuestosDokument6 SeitenGuía completa para determinar el sueldo neto considerando deducciones de impuestosMario Di BellaNoch keine Bewertungen

- Diferencia Entre Los Objetivos Entre La Auditoria Fiscal y La Auditoria FinancieraDokument6 SeitenDiferencia Entre Los Objetivos Entre La Auditoria Fiscal y La Auditoria FinancieraJenifer RosadoNoch keine Bewertungen

- Lerner y Groisman-Responsabilización Por Medio de Controles ClásicosDokument51 SeitenLerner y Groisman-Responsabilización Por Medio de Controles Clásicosjuanilocu100% (2)

- Tipos de contabilidad: pública, gestión, costos, financiera, fiscal, administrativa y por actividadesDokument4 SeitenTipos de contabilidad: pública, gestión, costos, financiera, fiscal, administrativa y por actividadesJesusAlonzoPadillaNoch keine Bewertungen

- Impuesto A La RentaDokument49 SeitenImpuesto A La RentaJorge Florez LoaizaNoch keine Bewertungen

- Principios de ContabilidadDokument6 SeitenPrincipios de ContabilidadAnonymous 7dSlpr5Noch keine Bewertungen

- GB0008Dokument7 SeitenGB0008niquelojam0% (1)

- Qué Es La Re Expresión de Estados FinancierosDokument3 SeitenQué Es La Re Expresión de Estados FinancierosTracy TovarNoch keine Bewertungen

- Contabilidad e inflación: efectos en la información financieraDokument46 SeitenContabilidad e inflación: efectos en la información financieraAndrea OsorioNoch keine Bewertungen

- Código Financiero EcuatorianoDokument175 SeitenCódigo Financiero EcuatorianoalexNoch keine Bewertungen

- Consumo, Ahorro e Inversión MacroeconómicaDokument7 SeitenConsumo, Ahorro e Inversión MacroeconómicaGabriela Aldana100% (1)

- Declaraciones Normativas de Carácter GeneralDokument4 SeitenDeclaraciones Normativas de Carácter GeneralestelaguerraNoch keine Bewertungen

- Informe de PasivosDokument5 SeitenInforme de PasivosDeysi RobayoNoch keine Bewertungen

- Estudio Integral de Los Estados Financieros para Fines de CreditoDokument7 SeitenEstudio Integral de Los Estados Financieros para Fines de CreditoDiana GonzalezNoch keine Bewertungen

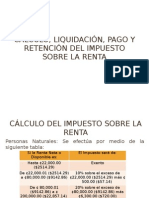

- Cálculo, Liquidación, Pago y Retención Del Impuesto Sobre La RentaDokument28 SeitenCálculo, Liquidación, Pago y Retención Del Impuesto Sobre La RentaCarolina MenendezNoch keine Bewertungen

- Cuadro ComparativoDokument9 SeitenCuadro ComparativoWilder RieraNoch keine Bewertungen

- Medición de La Actividad Económica AgregadaDokument16 SeitenMedición de La Actividad Económica AgregadaKeka QuijanoNoch keine Bewertungen

- Segundo Trabajo de Analisis de Estados Financieros Seccion Con-320-007Dokument42 SeitenSegundo Trabajo de Analisis de Estados Financieros Seccion Con-320-007Nicole Paulino AcevedoNoch keine Bewertungen

- Teorico Contabilidad IIDokument77 SeitenTeorico Contabilidad IIPaula FerrésNoch keine Bewertungen

- Plan de CuentasDokument7 SeitenPlan de CuentasRafman José GonzalezNoch keine Bewertungen

- Análisis e Interpretación de Estados ContablesDokument17 SeitenAnálisis e Interpretación de Estados ContablesLucas ValerioNoch keine Bewertungen

- CAPITULO IV El Dinero, Interes y La RentaDokument52 SeitenCAPITULO IV El Dinero, Interes y La RentaEric Alegria100% (1)

- Caso EnronDokument2 SeitenCaso EnronAndrea PeñaNoch keine Bewertungen

- KeynesianismoDokument5 SeitenKeynesianismoEmanuele ForteNoch keine Bewertungen

- Ganancia de CapitalDokument11 SeitenGanancia de CapitalMaria Bolaños de la CruzNoch keine Bewertungen

- Norma contabilidad inversiones asociadasDokument2 SeitenNorma contabilidad inversiones asociadascatyNoch keine Bewertungen

- Estructura de La Balanza de PagosDokument3 SeitenEstructura de La Balanza de PagosJOSE IGNACIO INIESTRA HERNANDEZNoch keine Bewertungen

- Qué Es Un Proceso Contable 2.1Dokument16 SeitenQué Es Un Proceso Contable 2.1katty niño llacsahuangaNoch keine Bewertungen

- Conceptos Basicos Del SalarioDokument13 SeitenConceptos Basicos Del SalarioJaCk IeNoch keine Bewertungen

- COSTOS ESTANDAR. ResumenDokument1 SeiteCOSTOS ESTANDAR. ResumenHugo Flores Castañeda50% (2)

- Fundamentos de la macroeconomíaDokument7 SeitenFundamentos de la macroeconomíaKarin AbarcaNoch keine Bewertungen

- Análisis costos operaciónDokument5 SeitenAnálisis costos operaciónALEXANDERNoch keine Bewertungen

- Indicadores FinancierosDokument10 SeitenIndicadores FinancierosRosa SimancaNoch keine Bewertungen

- Los Fundamentos Del ArrendamientoDokument4 SeitenLos Fundamentos Del ArrendamientoMarina BernardezNoch keine Bewertungen

- Control PresupuestarioDokument17 SeitenControl PresupuestarioNoely Mayme Fernandez50% (2)

- Análisis Financiero Análisis Vertical y Horizontal Índices o Razones FinancierasDokument8 SeitenAnálisis Financiero Análisis Vertical y Horizontal Índices o Razones FinancierasJuan José FierroNoch keine Bewertungen

- Teoría Del Tipo de CambioDokument10 SeitenTeoría Del Tipo de CambioDavid Isai Constantino RodriguezNoch keine Bewertungen

- Tributacion InternacionalDokument128 SeitenTributacion InternacionalmuahdibNoch keine Bewertungen

- Impuestos-Personas-Morales-DeduccionesDokument9 SeitenImpuestos-Personas-Morales-Deduccionesliz landeroNoch keine Bewertungen

- Modelo de planificación y control tributario basado en riesgoDokument19 SeitenModelo de planificación y control tributario basado en riesgoMiguel AngelNoch keine Bewertungen

- Canasta FamiliarDokument16 SeitenCanasta FamiliarAngel QuintanaNoch keine Bewertungen

- Reconocimiento de CostoDokument13 SeitenReconocimiento de CostoJhonatam MoriNoch keine Bewertungen

- ECT Costa Rica PresentacionDokument27 SeitenECT Costa Rica PresentacionRudy BerriosNoch keine Bewertungen

- Diagnostico FinancieroDokument5 SeitenDiagnostico FinancieroJuan Carlos AguilarNoch keine Bewertungen

- Ciclo de Contabilidad de Costos - Clase 2Dokument23 SeitenCiclo de Contabilidad de Costos - Clase 2RauLSYNoch keine Bewertungen

- La Inflacion y Reexpresion de Estados FinancierosDokument53 SeitenLa Inflacion y Reexpresion de Estados FinancierosCarlos RuizNoch keine Bewertungen

- Entorno Global de MercadeoDokument3 SeitenEntorno Global de MercadeoRebeca Zoe Ramirez PlataNoch keine Bewertungen

- La Política Fiscal en Colombia-EnsayoDokument2 SeitenLa Política Fiscal en Colombia-Ensayojan carlosNoch keine Bewertungen

- Análisis Balanza de Pagos EcuadorDokument14 SeitenAnálisis Balanza de Pagos EcuadorEduardo AlarcónNoch keine Bewertungen

- Tesis Aplicacion de Las Normas Internacionales de Informacion Financiera PDFDokument116 SeitenTesis Aplicacion de Las Normas Internacionales de Informacion Financiera PDFDouglas Esteban Perez Segueri100% (1)

- Contabilidad financiera: conceptos clave de la información contableDokument8 SeitenContabilidad financiera: conceptos clave de la información contableBianca Jimenez AlvaradoNoch keine Bewertungen

- Teoría de la producción y costosDokument14 SeitenTeoría de la producción y costosPaula LakonichNoch keine Bewertungen

- 3 Definiciones y Reconocimiento Del Ingreso Por ImpuestoDokument6 Seiten3 Definiciones y Reconocimiento Del Ingreso Por Impuestowalter irahetaNoch keine Bewertungen

- Reconocimiento de ingresos: principios y momento del registroDokument11 SeitenReconocimiento de ingresos: principios y momento del registroJoan MataNoch keine Bewertungen

- Perro salvaje africano: en peligro de extinciónDokument3 SeitenPerro salvaje africano: en peligro de extinciónRachael ClarkNoch keine Bewertungen

- Pcge Cuentas PrincipalesDokument2 SeitenPcge Cuentas PrincipalesRachael ClarkNoch keine Bewertungen

- TIBURONESDokument1 SeiteTIBURONESRachael ClarkNoch keine Bewertungen

- Delfines: nadadores elegantes de los océanosDokument1 SeiteDelfines: nadadores elegantes de los océanosRachael ClarkNoch keine Bewertungen

- Procedimientos de Auditoria Aplicables Al PatrimonioDokument5 SeitenProcedimientos de Auditoria Aplicables Al PatrimonioRachael Clark100% (1)

- ALPHABETDokument1 SeiteALPHABETRachael ClarkNoch keine Bewertungen

- Mapa ConceptualDokument1 SeiteMapa ConceptualRachael ClarkNoch keine Bewertungen

- Tortugas MarinasDokument1 SeiteTortugas MarinasRachael ClarkNoch keine Bewertungen

- Encuentra los meses del añoDokument1 SeiteEncuentra los meses del añoRachael ClarkNoch keine Bewertungen

- Calendario Del 2014Dokument1 SeiteCalendario Del 2014Rachael ClarkNoch keine Bewertungen

- 1.4.2 Cuestionarios para RubrosDokument32 Seiten1.4.2 Cuestionarios para RubrosKarlita VizhñayNoch keine Bewertungen

- Funcion de Los Musculos en La Exprecion FacialDokument2 SeitenFuncion de Los Musculos en La Exprecion FacialRachael ClarkNoch keine Bewertungen

- ADR'SDokument2 SeitenADR'SRachael ClarkNoch keine Bewertungen

- Instructivo #2Dokument5 SeitenInstructivo #2Rachael ClarkNoch keine Bewertungen

- CaratulaDokument1 SeiteCaratulaRachael ClarkNoch keine Bewertungen

- CONTA3Dokument25 SeitenCONTA3Rachael ClarkNoch keine Bewertungen

- Asientos Contables ClasicosDokument30 SeitenAsientos Contables Clasicosmarshemi100% (2)

- Central Is MoDokument11 SeitenCentral Is MoRachael ClarkNoch keine Bewertungen

- Ut 07Dokument6 SeitenUt 07Cesar AgustoNoch keine Bewertungen

- Silabus Auditoria GubernamentalDokument4 SeitenSilabus Auditoria GubernamentalRachael ClarkNoch keine Bewertungen

- Personalidad y EmocionesDokument11 SeitenPersonalidad y EmocionesRachael ClarkNoch keine Bewertungen

- Silabo Revisado Administracion IDokument4 SeitenSilabo Revisado Administracion IRachael ClarkNoch keine Bewertungen

- Química Suiz1Dokument52 SeitenQuímica Suiz1Rachael Clark100% (1)

- BTL YatlDokument6 SeitenBTL YatlRachael ClarkNoch keine Bewertungen

- Dise o DptoDokument12 SeitenDise o DptoRachael ClarkNoch keine Bewertungen

- AeroperuDokument3 SeitenAeroperuRachael Clark100% (3)

- Ciencia Su Metodo y Su FilosofiaDokument2 SeitenCiencia Su Metodo y Su FilosofiaRachael ClarkNoch keine Bewertungen

- La Historia de La Zanahoria, El Huevo y El Café ¿Con Quién Te Identificas - REFLEXIONES CRISTIANASDokument2 SeitenLa Historia de La Zanahoria, El Huevo y El Café ¿Con Quién Te Identificas - REFLEXIONES CRISTIANASJUDITHNoch keine Bewertungen

- Contrato de Trabajo de Obra Determinada o Servicio EspecíficoDokument4 SeitenContrato de Trabajo de Obra Determinada o Servicio EspecíficoFernando SosaNoch keine Bewertungen

- Informe de ApiculturaDokument7 SeitenInforme de ApiculturaLeón Acelas CristianNoch keine Bewertungen

- Un Entendimiento Del Edificio SpaceDokument16 SeitenUn Entendimiento Del Edificio SpaceMafe PerezNoch keine Bewertungen

- Resumen - Cbgir Módulo 1Dokument3 SeitenResumen - Cbgir Módulo 1Magnolia Orozco100% (1)

- Cronograma de Ejecucion Gantt - A3Dokument2 SeitenCronograma de Ejecucion Gantt - A3Marco Antonio Condori SilesNoch keine Bewertungen

- Tarea 4 El Calendario EscolarDokument5 SeitenTarea 4 El Calendario EscolarJoriely Esther Villaman LizNoch keine Bewertungen

- Quimica IvDokument29 SeitenQuimica IvKu MaiNoch keine Bewertungen

- Np-2.2 Manual Normas de Seg. SiesDokument8 SeitenNp-2.2 Manual Normas de Seg. SiesjjtrejoNoch keine Bewertungen

- El español hispanoamericanoDokument59 SeitenEl español hispanoamericanomtwiggyNoch keine Bewertungen

- Anexo G Procedimientos Maxy PDFDokument16 SeitenAnexo G Procedimientos Maxy PDFJorge Mayta DelzoNoch keine Bewertungen

- Energía en EvoluciónDokument82 SeitenEnergía en EvoluciónCayetano SperanzaNoch keine Bewertungen

- MK FM Spec U Es (Rev 2) Amvex Medical Gas FM Spec Sheet PDFDokument2 SeitenMK FM Spec U Es (Rev 2) Amvex Medical Gas FM Spec Sheet PDFpatrick1009Noch keine Bewertungen

- 2018 AwsDokument1 Seite2018 AwsDiego EliasNoch keine Bewertungen

- Mapa Conceptual "Incoterms"Dokument3 SeitenMapa Conceptual "Incoterms"Ricardo RojasNoch keine Bewertungen

- Teoria CooperativaDokument6 SeitenTeoria CooperativaAdrián Tipazoca CastellanosNoch keine Bewertungen

- Diapositivas Bella Epoca y Grandes PotenciaDokument9 SeitenDiapositivas Bella Epoca y Grandes PotenciaIvaneloNoch keine Bewertungen

- A MINUTADokument2 SeitenA MINUTARomina Nuñez MoyaNoch keine Bewertungen

- Juan M. Gonzalez - Concepto Ingeniería EconómicaDokument2 SeitenJuan M. Gonzalez - Concepto Ingeniería Económicacpyin88Noch keine Bewertungen

- Derecho Petrolero: Características y normativa venezolanaDokument5 SeitenDerecho Petrolero: Características y normativa venezolanaStéfany RodríguezNoch keine Bewertungen

- Libreta FormaticaDokument2 SeitenLibreta FormaticaALAN PUMNoch keine Bewertungen

- Teoria de Fondos Salsas y SopasDokument37 SeitenTeoria de Fondos Salsas y SopasJUAN NOE OCHOA HERN�NDEZ100% (1)

- GUION 1 de Honores y EfemeridesDokument3 SeitenGUION 1 de Honores y EfemeridesMarco Fabio Cruz MartinezNoch keine Bewertungen

- Puentes - Obras de ArteDokument10 SeitenPuentes - Obras de ArteDiego Torres LeonardoNoch keine Bewertungen

- Garrido Et Al 2010Dokument21 SeitenGarrido Et Al 2010Krtman CamposecoNoch keine Bewertungen

- Subsistema de Automatización (Primer Nivel de La Pirámide de Automatización)Dokument7 SeitenSubsistema de Automatización (Primer Nivel de La Pirámide de Automatización)rxaviervaNoch keine Bewertungen

- NEISSERIADokument26 SeitenNEISSERIALolatkmNoch keine Bewertungen

- F. Tecnica ImperioDokument2 SeitenF. Tecnica ImperioYilver Bello GarzonNoch keine Bewertungen

- Campo de velocidad de un flujo laminar en una tuberíaDokument95 SeitenCampo de velocidad de un flujo laminar en una tuberíaLuisSantiagoCabanillasCerdanNoch keine Bewertungen

- UEEA Listas Colegio 2023-24Dokument9 SeitenUEEA Listas Colegio 2023-24sting bacusoyNoch keine Bewertungen