Das könnte Ihnen auch gefallen

- Cuadro Comparativo 2x2 Sección 1 y 2 de Las NiifsDokument2 SeitenCuadro Comparativo 2x2 Sección 1 y 2 de Las NiifsYahir RomeroNoch keine Bewertungen

- Cuestionario Gerencia Del ValorDokument3 SeitenCuestionario Gerencia Del ValorDanny G. AriasNoch keine Bewertungen

- ACTIVIDAD 3 Politica Contable - Efectivo y Equivalente Del EfectivoDokument9 SeitenACTIVIDAD 3 Politica Contable - Efectivo y Equivalente Del EfectivoDiana Patricia LOPEZ YAIMANoch keine Bewertungen

- Libro-Competencias ComunicativasDokument82 SeitenLibro-Competencias ComunicativasDAVID V.100% (1)

- ACA Contabilidad FDokument2 SeitenACA Contabilidad FALVARO ARTURO VILLAMIL ARIZANoch keine Bewertungen

- Actividad de Aprendizaje 4: Analizar Los Resultados Financieros para La Toma de Decisiones en Una EmpresaDokument5 SeitenActividad de Aprendizaje 4: Analizar Los Resultados Financieros para La Toma de Decisiones en Una EmpresaMarlon Alejandro Lopez IpialesNoch keine Bewertungen

- Guia 12 ContabilidadDokument3 SeitenGuia 12 ContabilidadEsteban Martinez100% (1)

- Distribuciones Muestrales Contabilidad 2018 Ii PDFDokument58 SeitenDistribuciones Muestrales Contabilidad 2018 Ii PDFLizbeth Viviana Cuba CubaNoch keine Bewertungen

- Glosario Economía y Finanzas LFRDokument20 SeitenGlosario Economía y Finanzas LFRLuis Fernando Restrepo GómezNoch keine Bewertungen

- MODULO 4 Efectivo y Equivalentes Al Efectivo PDFDokument24 SeitenMODULO 4 Efectivo y Equivalentes Al Efectivo PDFClarii HerreraNoch keine Bewertungen

- Soportes ContablesDokument22 SeitenSoportes Contableslauris100371% (7)

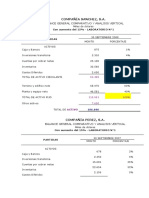

- Compañía SanchezDokument2 SeitenCompañía SanchezJHON JAIRO VERA PILANoch keine Bewertungen

- Taller Extratutorial 3Dokument6 SeitenTaller Extratutorial 3Angela Rocío Hurtado Aramburo100% (1)

- Costos I-Unid 2 Catalogo y Estados de Costos-1Dokument41 SeitenCostos I-Unid 2 Catalogo y Estados de Costos-1Roger PacoNoch keine Bewertungen

- Actividad Dos Sena ContabilidadDokument4 SeitenActividad Dos Sena ContabilidadAndrea Manosalva0% (1)

- Problema 2 - Pensamiento ContableDokument16 SeitenProblema 2 - Pensamiento Contablediomedes palacios0% (1)

- Activos No Corrientes Que Van A Ser AbandonadosDokument6 SeitenActivos No Corrientes Que Van A Ser AbandonadosArturo Mendoza100% (1)

- Costos y Presupuestos Reto de Todos Los Días - (PG 32 - 53)Dokument22 SeitenCostos y Presupuestos Reto de Todos Los Días - (PG 32 - 53)omar torres100% (1)

- Guia 6Dokument6 SeitenGuia 6Katerin juliana Lopez gutieres100% (1)

- Cuál Es La Importancia de Los Procesos Contables en La Organización de Las Finanzas Tanto en Una Empresa Como en Su VidaDokument2 SeitenCuál Es La Importancia de Los Procesos Contables en La Organización de Las Finanzas Tanto en Una Empresa Como en Su VidaEriks LargoNoch keine Bewertungen

- Actividad 3Dokument2 SeitenActividad 3Carlos Alberto Rey Pardo100% (1)

- Taller Contenido Cartas Reglamentarias 2528 y 2678Dokument4 SeitenTaller Contenido Cartas Reglamentarias 2528 y 2678DIANA URBANONoch keine Bewertungen

- Describa Mediante Un Informe Escrito, El Procedimiento de Control Interno para Evaluar La Gestión de La Empresa, Apóyese en El NumeralDokument1 SeiteDescriba Mediante Un Informe Escrito, El Procedimiento de Control Interno para Evaluar La Gestión de La Empresa, Apóyese en El NumeralAndrew TarapuesNoch keine Bewertungen

- Evidencia 1Dokument2 SeitenEvidencia 1Andrea PiedrahitaNoch keine Bewertungen

- R 414 Taller Marco Conceptual-Material de Trabajo Feb 2015Dokument6 SeitenR 414 Taller Marco Conceptual-Material de Trabajo Feb 2015DANILO MEDINA OSORIO100% (1)

- Realice un ensayo de la información que usted logro obtener para establecer la importancia de Control interno, limitaciones, riesgos, papeles de trabajo, pruebas sustantivas, pruebas de cumplimiento y prepare su presentación.docxDokument1 SeiteRealice un ensayo de la información que usted logro obtener para establecer la importancia de Control interno, limitaciones, riesgos, papeles de trabajo, pruebas sustantivas, pruebas de cumplimiento y prepare su presentación.docxAndrew TarapuesNoch keine Bewertungen

- Solución Guía #9Dokument8 SeitenSolución Guía #9Brayan BenavidesNoch keine Bewertungen

- Política Contable de Efectivo y Equivalentes Al EfectivoDokument3 SeitenPolítica Contable de Efectivo y Equivalentes Al EfectivoAP ConsultoresNoch keine Bewertungen

- TCC ContabilidadDokument13 SeitenTCC ContabilidadJose RomeroNoch keine Bewertungen

- Política Contable de Ingresos de Transacciones Con ContraprestaciónDokument5 SeitenPolítica Contable de Ingresos de Transacciones Con ContraprestaciónNestorGiovanniBaracaldoNoch keine Bewertungen

- ACA 2 Fundamentos de MatematicasDokument13 SeitenACA 2 Fundamentos de MatematicasNELSON MANUEL MENDOZA MENDOZANoch keine Bewertungen

- Microinductores de ValorDokument3 SeitenMicroinductores de ValorkarenNoch keine Bewertungen

- TALLER - Reglamento Del AprendizDokument2 SeitenTALLER - Reglamento Del AprendizDaniel'zNoch keine Bewertungen

- Evaluacion Partida DobleDokument3 SeitenEvaluacion Partida DobleJuan Carlos Bautista Cardoso100% (1)

- Taller No. 12 Políticas ContablesDokument8 SeitenTaller No. 12 Políticas ContablesGabriela GonzalezNoch keine Bewertungen

- Trabajo ColaborativoDokument5 SeitenTrabajo Colaborativorosa emilia florez paezNoch keine Bewertungen

- Actividad 1 Taller Conceptos y CuentasDokument18 SeitenActividad 1 Taller Conceptos y CuentasViviana Milena Cardozo CabreraNoch keine Bewertungen

- Finanzas CorporativasDokument5 SeitenFinanzas CorporativasAna Belen Garcia AcostaNoch keine Bewertungen

- Cuadro Sinoptico.Dokument1 SeiteCuadro Sinoptico.Tata duarteNoch keine Bewertungen

- Aspectos Practicos Sistema Presupuestal ColombianoDokument36 SeitenAspectos Practicos Sistema Presupuestal ColombianoRahman ThorricelliNoch keine Bewertungen

- Cuetionario de Finanzas CorporativasDokument8 SeitenCuetionario de Finanzas CorporativasFer FernándezNoch keine Bewertungen

- Decreto 2649 Vs Ley 1314Dokument4 SeitenDecreto 2649 Vs Ley 1314el feo0% (1)

- Taller Gran ContribuyenteDokument59 SeitenTaller Gran ContribuyenteBertha MartinezNoch keine Bewertungen

- GUÍA DE APRENDIZAJE No 33 CONTROL INTERNODokument14 SeitenGUÍA DE APRENDIZAJE No 33 CONTROL INTERNOMartinez FabianNoch keine Bewertungen

- Guia Auditoria EliecerDokument21 SeitenGuia Auditoria EliecerMile Piracoca PerezNoch keine Bewertungen

- GuiandenAprendizajen3n1nnnOrganizarnlasnSolicitudesn - 74619426edd0d7d - (Recuperado Automáticamente)Dokument6 SeitenGuiandenAprendizajen3n1nnnOrganizarnlasnSolicitudesn - 74619426edd0d7d - (Recuperado Automáticamente)ELKIN SANTIAGO LOZADA TRUJILLONoch keine Bewertungen

- Actividad de Aprendizaje #3 Casos de Estudio para La Toma de Decisiones 2021-2Dokument7 SeitenActividad de Aprendizaje #3 Casos de Estudio para La Toma de Decisiones 2021-2Laureano Alberto Hoyos PernettNoch keine Bewertungen

- Actividad 1 Analisis Financiero SenaDokument5 SeitenActividad 1 Analisis Financiero SenaOmar David Rodriguez Marin100% (1)

- INVESTIGACION - Marco Legal de La Contabilidad en ColombiaDokument5 SeitenINVESTIGACION - Marco Legal de La Contabilidad en ColombiaCarolina DianaNoch keine Bewertungen

- Ley 43 Del 1990 1Dokument17 SeitenLey 43 Del 1990 1Johan Pinto100% (1)

- Guía 16 Intangibles, Gastos Pagados Por Anticipados, AmortizacionesDokument10 SeitenGuía 16 Intangibles, Gastos Pagados Por Anticipados, AmortizacionesMonica MaestreNoch keine Bewertungen

- Taller 2 Calculo de Indicadores FinancierosDokument3 SeitenTaller 2 Calculo de Indicadores FinancierosEduardo PerezNoch keine Bewertungen

- Cuadro Sinoptico Decreto 2649 de 1993 Nataly Castellanos Id 744029Dokument9 SeitenCuadro Sinoptico Decreto 2649 de 1993 Nataly Castellanos Id 744029Nathaly castellanosNoch keine Bewertungen

- Actividad de Aprendizaje #2 Emprendimiento 2021-2Dokument1 SeiteActividad de Aprendizaje #2 Emprendimiento 2021-2Laureano Alberto Hoyos PernettNoch keine Bewertungen

- Generalidades de La ContabilidadDokument19 SeitenGeneralidades de La ContabilidadAriel Horta LoeraNoch keine Bewertungen

- CuestionarioDokument5 SeitenCuestionarioTANNIA MISHEL RAMOS GAVIRIANoch keine Bewertungen

- Estados Financieros. 1-Cual Es La ImportDokument5 SeitenEstados Financieros. 1-Cual Es La ImportEdison QuispeNoch keine Bewertungen

- 09 Estados Financieros y Su PreparacionDokument15 Seiten09 Estados Financieros y Su PreparacionZeuqsalev Etniuq IcvqNoch keine Bewertungen

- Cuestionario Contabilidad VDokument7 SeitenCuestionario Contabilidad VZully Yolima BOHORQUEZ PERILLANoch keine Bewertungen

- Análisis de Estados Financieros Guia de EstudioDokument9 SeitenAnálisis de Estados Financieros Guia de Estudiomimi rojasNoch keine Bewertungen

- Invent A RiosDokument7 SeitenInvent A Rioslizbeth huacre gutierrezNoch keine Bewertungen

- Bases Teóricas de ExportaciónDokument2 SeitenBases Teóricas de ExportaciónMargaritatyNoch keine Bewertungen

- Comparación de Presupuestos Universidades PúblicasDokument9 SeitenComparación de Presupuestos Universidades PúblicasItalo R. Cortez LNoch keine Bewertungen

- Word-Análisis FinancieroDokument2 SeitenWord-Análisis FinancieroGuadalupe ZuñigaNoch keine Bewertungen

- Arbol de ProblemasDokument4 SeitenArbol de ProblemasMarielLoorGarciaNoch keine Bewertungen

- Tesis de RemuneracionesDokument144 SeitenTesis de RemuneracionesAlexandra Yilary GutierrezNoch keine Bewertungen

- Reporte Musica Mexico 04Dokument29 SeitenReporte Musica Mexico 04Julian SnøwNoch keine Bewertungen

- Evaluaciones Gestión FinancieraDokument5 SeitenEvaluaciones Gestión FinancieramonicaNoch keine Bewertungen

- Actividad 5 Formato Presentación Estudio Financiero y Evaluación Del Proyecto - 2021Dokument12 SeitenActividad 5 Formato Presentación Estudio Financiero y Evaluación Del Proyecto - 2021Ricardo CalleNoch keine Bewertungen

- Cuadro Comparativo de CostosDokument18 SeitenCuadro Comparativo de CostosLesly Rubi Vargas Eslava33% (3)

- Guia Organizar Cedi 2Dokument5 SeitenGuia Organizar Cedi 2DiseñoNoch keine Bewertungen

- Cuestionario Tomo 3 de El Capital.Dokument33 SeitenCuestionario Tomo 3 de El Capital.Grecia CancinoNoch keine Bewertungen

- Aspectos A Considerar para Presentar La Declaración Jurada Anual Del Impuesto A La RentaDokument36 SeitenAspectos A Considerar para Presentar La Declaración Jurada Anual Del Impuesto A La RentaShirley Reynaldo ChumpitazNoch keine Bewertungen

- Capitulo 6 Casos VentasDokument9 SeitenCapitulo 6 Casos VentasEstuwuar Sánchez0% (4)

- Propuestas de Sustentabilidad de La Comisión Mundial Del Medio AmbienteDokument14 SeitenPropuestas de Sustentabilidad de La Comisión Mundial Del Medio AmbienteRafael ALcazarNoch keine Bewertungen

- Actividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - VIRTUAL - FUNDAMENTOS DE MERCADEO - (GRUPO B03) 1Dokument5 SeitenActividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - VIRTUAL - FUNDAMENTOS DE MERCADEO - (GRUPO B03) 1Richard ReyNoch keine Bewertungen

- Capitulo 6 Diseño de Las Organizaciones para El Entorno InernacionalDokument1 SeiteCapitulo 6 Diseño de Las Organizaciones para El Entorno InernacionalJULIANA CASTILLO FORERONoch keine Bewertungen

- E Comm Tech 2022Dokument124 SeitenE Comm Tech 2022LuchiDonNoch keine Bewertungen

- Costos IndustrialesDokument8 SeitenCostos IndustrialesEstudiante INGNoch keine Bewertungen

- EVALUACION T1-Informacion Financiera 2Dokument7 SeitenEVALUACION T1-Informacion Financiera 2Breagean Aron VENTURA BENDEZUNoch keine Bewertungen

- Capitulo 22Dokument6 SeitenCapitulo 22Ramon Emil ConcepcionNoch keine Bewertungen

- Las 7 Funciones Principales de Un AdministradorDokument10 SeitenLas 7 Funciones Principales de Un AdministradorEdvin HernándezNoch keine Bewertungen

- Marketing AbsolutDokument34 SeitenMarketing AbsolutNicole Schultz75% (4)

- Práctica Semana 4Dokument5 SeitenPráctica Semana 4Yulisa Lette RuizNoch keine Bewertungen

- Fundamentos Básicos Contables.Dokument21 SeitenFundamentos Básicos Contables.Eidy Nieto rendonNoch keine Bewertungen

- Brochure SiiMadrid 2021Dokument22 SeitenBrochure SiiMadrid 2021RinoNoch keine Bewertungen

- 6-Indicadores de EndeudamientoDokument7 Seiten6-Indicadores de EndeudamientoAndres B MelgarejoNoch keine Bewertungen

- Antecedentes HistoricosDokument3 SeitenAntecedentes HistoricosRicardo Sanchez LizarazuNoch keine Bewertungen

- Caso Practico Unidad 1 Gestion de TesoreriaDokument5 SeitenCaso Practico Unidad 1 Gestion de TesoreriaFabian SaenzNoch keine Bewertungen

- Canvas CargadorDokument3 SeitenCanvas CargadorJonathanDavidNoch keine Bewertungen