Beruflich Dokumente

Kultur Dokumente

Classificação Dos Municípios Mineiros em Relação À Composição de Suas Receitas - Massardi - Revista de Gestão, Finanças e Contabilidade

Hochgeladen von

Thiago MirandaOriginaltitel

Copyright

Verfügbare Formate

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Verfügbare Formate

Classificação Dos Municípios Mineiros em Relação À Composição de Suas Receitas - Massardi - Revista de Gestão, Finanças e Contabilidade

Hochgeladen von

Thiago MirandaCopyright:

Verfügbare Formate

144

CLASSIFICAO DOS MUNICPIOS MINEIROS EM RELAO

COMPOSIO DE SUAS RECEITAS

CLASSIFICATION OF THE MUNICIPALITIES MINEIROS IN RELATION TO

THE COMPOSITION OF YOUR REVENUE

CLASIFICACIN DE LOS MUNICIPIOS DE MINAS CON RESPECTO A LA

COMPOSICIN DE SU INGRESO

Wellington de Oliveira Massardi

Mestre em Administrao (UFV)

Professor da Faculdade Governador Ozanam Coelho

Endereo: Rua Dr. Adjalme da Silva Botelho, 20 Seminrio

36.500-000 Ub/MG, Brasil

Email: wellingtonmassardi@hotmail.com

Luiz Antnio Abrantes

Doutor em Administrao (UFLA)

Professor Associado da Universidade Federal de Viosa (UFV)

Endereo: Av. PH Rofs, s/n Campus Universitrio

36.570-000 Viosa/MG, Brasil

Email: abrantes@ufv.br

RESUMO

Desde a promulgao da Constituio Federal de 1988, os municpios tm se beneficiado pelo

processo de descentralizao fiscal, seja pelo aumento da receita disponvel em virtude de

transferncias intergovernamentais ou pela ampliao de competncias tributrias. Entretanto,

o aumento da receita disponvel veio acompanhado de responsabilidades referentes a servios

pblicos que antes eram custeados pela Unio. Nesse panorama, o equilbrio entre as receitas

prprias e as transferncias intergovernamentais se constitui em um desafio no contexto do

federalismo fiscal. Dentro da federao brasileira, o Estado de Minas Gerais o que mais

apresenta heterogeneidade econmica e social, alm disso, tambm o estado que possui o

maior nmero de municpios, dessa forma, o presente trabalho tem por objetivo classificar os

municpios mineiros em relao composio de suas receitas. Para atingir esse objetivo, foi

utilizado a Anlise de Cluster pelo mtodo k-mdias, sendo estabelecidos quatro grupos de

municpios distintos em relao composio da arrecadao total, levando em considerao

o nvel de explorao da base tributria prpria e de dependncia em relao s transferncias

intergovernamentais.

Palavras-Chave:Composio.Receitas. Municpios.Minas Gerais. Anlise de Cluster.

ABSTRACT

Since the promulgation of the 1988 Constitution, municipalities have benefited from the fiscal

decentralization process, either by increasing the revenue available because of

intergovernmental transfers or the expansion of tax powers. However, the increase in

disposable income came with responsibilities related to public services that were previously

funded by the Union this scenario, the balance between own revenue and intergovernmental

transfers constitutes a challenge within the context of fiscal federalism. Within the federation,

the Brazilian state of Minas Gerais is presented more economic and social heterogeneity,

Recebido em 27.08.2013. Revisado por pares em 19.11.2013. 1 Reformulao em 28.11.2013.

2 Reformulao em 07.02.2014. 3 Reformulao em 07.03.2014. Recomendado para publicao em

24.03.2014. Publicado em 08.04.2014.

Wellington de Oliveira Massardi - Luiz Antnio Abrantes

145

moreover, is also the state with the largest number of municipalities, thus, the present study

aims to classify municipalities miners in relation the composition of its revenues. To achieve

this goal, we used a cluster analysis method for k-means, being established four groups of

different municipalities in relation to the composition of the total collection, taking into

account the level of exploitation of own tax base and dependence on transfers

intergovernmental.

Keywords: Makeup. Revenue. Municipalities. Minas Gerais. Cluster Analysis.

RESUMEN

Desde la promulgacin de la Constitucin de 1988, los municipios se han beneficiado del

proceso de descentralizacin fiscal, ya sea mediante el aumento de los ingresos disponibles,

debido a las transferencias intergubernamentales o la ampliacin de los poderes fiscales. Sin

embargo, el aumento de la renta disponible lleg con responsabilidades relacionadas con los

servicios pblicos que fueron financiados anteriormente por la Unin este escenario, el

equilibrio entre los ingresos propios y las transferencias intergubernamentales constituye un

reto en el contexto del federalismo fiscal. Dentro de la federacin, el estado brasileo de

Minas Gerais se presenta ms heterogeneidad econmica y social, por otra parte, es tambin

el estado con el mayor nmero de municipios, por lo tanto, el presente estudio tiene como

objetivo clasificar los municipios mineros en relacin la composicin de sus ingresos. Para

lograr este objetivo, se utiliz un mtodo de anlisis de conglomerados de k-medias,

establecindose cuatro grupos de diferentes municipios en relacin con la composicin de la

recaudacin total, teniendo en cuenta el nivel de explotacin de la propia base imponible y la

dependencia de las transferencias intergubernamental.

Palabras clave: Maquillaje. Recetas. Municipios. Minas Gerais. Anlisis Cluster.

1INTRODUO

A Constituio Federal de 1988 ampliou o processo de descentralizao fiscal

verificado no perodo de redemocratizao do pas, atribuindo aos Estados e Municpios

novas competncias tributrias que contriburam para ampliar suas receitas disponveis, alm

disso, a nova Constituio tambm atribuiu a esses entes federativos maior participao nas

receitas tributrias globais.

Os municpios foram os que mais se beneficiaram com o processo de descentralizao

fiscal. A criao de relevantes mecanismos distributivos, como as transferncias

intergovernamentais, fez com que os municpios passassem concentrar uma parcela maior de

recursos, em contrapartida, absorveram tambm atribuies adicionais que antes eram da

Unio, resultando em uma maior participao municipal nos gastos pblicos, principalmente

naqueles relacionados educao e sade que possuem percentuais mnimos previstos na

Constituio.

Sendo assim, o processo de descentralizao fiscal no Brasil ocorreu de maneira

desordenada, consequentemente, provocou o aumento das desigualdades socioeconmicas

inter e intra-regional, devido distribuio inadequada de recursos entre as esferas de

governo. Moraes (2006) afirma que o clculo de repasse do FPM (Fundo de Participao dos

Municpios) realizado de forma arbitrria e simplista, pois leva em considerao apenas o

nmero de habitantes e, no caso das capitais, o inverso da renda per capita.

Alm disso, apesar dos governos locais terem aumentado sua capacidade fiscal

proveniente de suas novas competncias tributrias, esse desenvolvimento ocorreu de forma

heterognea entre os municpios, uma vez que tal medida favoreceu apenas queles mais

desenvolvidos.

Revista de Gesto, Finanas e Contabilidade, ISSN 2238-5320, UNEB, Salvador, v. 4, n. 1, p. 144161, jan./abr., 2014.

Wellington de Oliveira Massardi - Luiz Antnio Abrantes

146

Segundo Cossio (1995) as regies mais desenvolvidas possuem uma base tributria

maior, consequentemente, possuem uma maior capacidade de obteno de recursos tributrios

e por isso, podem oferecer melhor proviso de bens e servios pblicos para suas

comunidades. Em contrapartida, as regies mais pobres possuem um menor nvel de atividade

econmica, logo, acabam tendo menos recursos para custear a oferta de bens pblicos locais.

Dessa forma, as transferncias intergovernamentais tm como objetivo equalizar a

capacidade de gastos dos municpios tendo em vista a heterogeneidade de suas bases

tributrias prprias, pois, os pequenos municpios que no conseguem custear seus gastos

tendem a sub ofertar bens pblicos ou sobretaxar seus muncipes com objetivo de se obter o

mesmo nvel de receita dos municpios mais desenvolvidos (MORAES, 2006).

Entretanto, a garantia de suficincia financeira implica que os distintos nveis de

governo aumentem seu esforo fiscal, ou seja, devem aumentar a capacidade de financiar suas

despesas com seus prprios recursos. De acordo com Ribeiro e Tometo Jnior (2004), o

esforo fiscal o grau de explorao de determinada capacidade tributria, sendo esta

entendida como a competncia de uma jurisdio em gerar receitas das prprias fontes.

Ao realizar uma anlise da evoluo da receita dos municpios verifica-se que a partir

da Constituio Federal de 1988, houve um aumento significativo na arrecadao municipal.

Segundo Tristo (2003), esse crescimento pode ser explicado por dois motivos: primeiro pelo

crescimento da receita proveniente dos tributos de competncia prpria dos municpios e, em

segundo lugar, devido ao aumento das transferncias intergovernamentais repassadas aos

municpios pelas outras esferas governamentais.

As transferncias intergovernamentais so importantes instrumentos de reduo das

desigualdades socioeconmicas dos municpios, entretanto, nota-se tambm que essas

transferncias acabam desestimulando os municpios a explorarem sua base tributria prpria

conforme verificado no trabalho de Orair e Alencar (2010). Segundo esses autores, as

transferncias intergovernamentais tm uma influncia negativa sobre a arrecadao prpria

dos municpios. Moraes (2006) complementa que a utilizao extensa de transferncias

intergovernamentais, criou um arcabouo institucional que privilegia excessivamente os

pequenos municpios.

Essa heterogeneidade entre os municpios perceptvel na maior parte das unidades da

federao brasileira. Dentre estas unidades, o Estado de Minas Gerais se destaca pelo seu

grande nmero de municpios e pelas diferenas regionais existentes, o que suscita diversas

questes envolvendo a existncia de diferenas significativas nas estruturas socioeconmicas

existentes em seu territrio (COSTA et al., 2012). Minas Gerais um dos estados que mais

apresentam disparidades regionais, visto que coexistem regies dinmicas e modernas com

regies atrasadas e estagnadas (GALVARRO; BRAGA; FONTES, 2008).

Nesse sentido, o presente artigo tem por objetivo, classificar os municpios mineiros

quanto composio de suas receitas, sendo assim, busca responder ao seguinte problema de

pesquisa: Qual o comportamento dos municpios mineiros em relao sua composio de

receitas?

Este artigo est estruturado em cinco sesses, sendo que a primeira sesso compreende

esta introduo, onde foram expostos o objetivo e o problema de pesquisa.Na sesso seguinte,

ser exposto o referencial terico onde sero tratados alguns aspectos tericos do federalismo

fiscal, alm disso, tambm apresentada a competncia tributria dos municpios e as

transferncias intergovernamentais que lhes so destinadas. Na terceira sesso esto

evidenciados, os procedimentos metodolgicos. Na quarta e quinta sesses so demonstradas,

respectivamente, a discusso dos resultados e a concluso da pesquisa.

Revista de Gesto, Finanas e Contabilidade, ISSN 2238-5320, UNEB, Salvador, v. 4, n. 1, p. 144161, jan./abr., 2014.

Wellington de Oliveira Massardi - Luiz Antnio Abrantes

147

2REFERENCIAL TERICO

2.1 Federalismo Fiscal e as funes do governo

Conforme apresentado por Bonavides (1994), o federalismo uma forma de poder que

tem como caracterstica fundamental a unio de instncias menores ou fracionrias, para a

formao de uma entidade superior, com poderes maiores e que tem alcances especficos e

exclusivos, sobre o qual esto subordinadas todas as instncias menores e com as quais

exeram polticas comuns.

Segundo Nakamura (2001), apesar de no haver um consenso, a maioria dos autores

conceituam federalismo como sendo uma forma de Estado na qual existem simultaneamente e

de maneira autnoma, diferentes nveis de poder e que atuam sua maneira sobre a sociedade.

A princpio, de acordo com Acquaviva (1998), o termo genrico federao, oriundo do

latim foedus, significa aliana, unio, pacto. Para Matias-Pereira (2010), o federalismo uma

forma de organizao estatal caracterizada por uma descentralizao poltico-administrativa,

com a repartio de competncia entre os dois ou mais nveis de poder, que o exercem com

certo grau de autonomia.

Dessa forma, pode-se extrair que o federalismo um sistema de governo em que um

estado federal compartilha as competncias constitucionais com os estados membros

concedendo-lhes certo grau de autonomia, e distribuindo entre eles algumas responsabilidades

e benefcios, mas cada um conservando seu prprio domnio de competncia.

Esse mecanismo pressupe uma negociao entre as esferas administrativas para

estabelecer a diviso das funes governamentais a serem cumpridas por cada uma delas, bem

como a distribuio dos recursos necessrios ao desempenho das respectivas funes,

preservando a autonomia das partes.

Para Giambiagi e Alm(2000), os motivos que levam grandes naes a adotarem o

regime federalista vinculam-se aos aspectos de natureza geogrfica, poltica, histrica e

econmica. As razes de natureza geogrfica esto ligadas ao fato de que os pases com

grande extenso territorial teriam grande dificuldade de realizar a administrao tributria e

de encargos em um nico nvel de governo. As de natureza poltica relacionam-se obteno

de vantagens do governo central. As de cunho histrico esto relacionadas forma de

colonizao e formao dos Estados nacionais. As razes de ordem econmica vinculam-se

ao aumento da eficincia no fornecimento dos bens pblicos.

Segundo Oates (1977) a estrutura federativa necessria por motivos de eficincia,

pois os governos locais podem fornecer servios de melhor qualidade e eficincia do que os

governos centrais, devido a sua proximidade da populao para qual esses servios so

direcionados. Nesse mesmo raciocnio, Giambiagi e Alm (2000), concordam que um dos

principais objetivos do federalismo a busca por uma alocao de recursos mais eficiente.

Em contrapartida, segundo Musgrave e Musgrave (1980), a principal funo do

federalismo fiscal est relacionado ao aspecto redistributivo que diz respeito ao

desenvolvimento e crescimento econmico entre as regies, embora a responsabilidade pela

poltica global de crescimento seja do governo central, a operacionalizao dessas polticas

possa exigir uma maior participao e orientao dos governos locais.

De acordo com Rezende (2001), as funes do Estado se expandiram

consideravelmente devido a necessidade de interveno do Estado na economia e na

sociedade. Ao longo da histria mundial, as funes do Estado modificaram

substancialmente, pois antes os governos eram responsveis apenas pela manuteno de

servios sociais bsicos como segurana e justia, sendo que suas responsabilidades foram

ampliadas cabendo ao Estado ainda manter servios na rea de sade, educao e

infraestrutura, bem como ser um agente regulador da economia.

Revista de Gesto, Finanas e Contabilidade, ISSN 2238-5320, UNEB, Salvador, v. 4, n. 1, p. 144161, jan./abr., 2014.

Wellington de Oliveira Massardi - Luiz Antnio Abrantes

148

Do ponto de vista econmico, de acordo com Musgrave e Musgrave (1980), as

atribuies dos governos se caracterizam por trs funes bsicas: funo alocativa,

distributiva e estabilizadora.

Para Musgrave e Musgrave (1980), a funo alocativa refere-se ao fornecimento de

bens pblicos atravs da alocao de recursos. Os servios cujos benefcios tm abrangncia

em todo o pas, como por exemplo, a defesa nacional, deve ser fornecida pelo governo central,

em contra partida, os servios cujos benefcios so locais devem ser fornecidos pelas unidades

locais e em nvel regional, como por exemplo, rodovias, devem ser de competncia dos

governos regionais.

Conforme apresentado por Giambiagi e Alm (2000), em relao funo alocativa,

principalmente em pases com grandes desigualdades na distribuio de renda e recursos

produtivos, a capacidade de fornecimento de bens e servios por parte dos governos

subnacionais podem variar significativamente e isso pode ensejar em migraes internas

indesejveis ocasionando presses polticas e sociais insustentveis.

Na funo alocativa, a autonomia entre as diferentes esferas de governo deve ser

compartilhada de acordo com o grau de correspondncia entre as preferncias relativas

contribuio tributria e cesta de bens produzidos pelas comunidades das jurisdies locais

(SILVA, 2005).

A funo distributiva, para Musgrave e Musgrave (1980), tem o objetivo de distribuir

a renda e a riqueza a toda populao de maneira mais equilibrada, com intuito de minimizar as

diferenas ocasionadas pela imperfeio do sistema de mercado em relao a essa

distribuio.

Segundo Guimares (2003), a funo distributiva resultante da incapacidade do

sistema de mercado em propiciar uma distribuio de renda justa e igualitria, sendo que para

corrigir essas falhas do mercado necessrio atribuir ao Estado o papel de interventor para

corrigir a desigualdade entre a repartio da riqueza gerada pelo pas.

O Estado utiliza de diversos instrumentos para garantir o desenvolvimento econmico

e promover uma melhor distribuio de renda. A progressividade do sistema tributrio, o

direcionamento de transferncias fiscais entre os governos, so alguns dos diversos

instrumentos a poder do Estado para intervir na economia e cumprir com sua funo

distributiva.

Conforme Rezende (2001), em um sistema de mercado onde critrios puramente

econmicos de eficincia so considerados, a distribuio de renda entre as pessoas pode

ocorrer de maneira injusta e inaceitvel, sendo assim, a correo dessa desigualdade deve ser

realizada atravs de uma interveno do governo, pois cabe ao Estado promover a melhora na

distribuio da renda, dentro de uma perspectiva de crescimento econmico.

Esta funo cabe ao governo central, uma vez que diferentes polticas de redistribuio

proporcionadas pelos governos subnacionais podem levar a uma migrao de famlias mais

pobres para regies onde h uma distribuio mais equitativa, bem como o deslocamento de

empresas para regies que possuem menor custo tributrio (AVELLAR, 2008).

O objetivo da funo estabilizadora manter o equilbrio entre oferta e demanda

empregada na economia, visando alcanar uma taxa de crescimento considervel, bem como

garantir o aumento no nvel de emprego, e um equilbrio na balana de pagamentos sem que

haja uma instabilidade inflacionria. Musgrave e Musgrave (1980) afirmam que a funo

estabilizadora aumentou, principalmente em virtude da abertura dos mercados nacionais ao

comrcio internacional, que implicou em aumento nos fluxos de comrcio e de capitais.

De acordo com Ferreira Jnior (2006), outro instrumento da funo estabilizadora o

prprio oramento pblico, que atravs de mudanas na estrutura das receitas, bem como das

despesas capaz de interferir no mercado e reduzir o desemprego, uma vez que mudanas nas

Revista de Gesto, Finanas e Contabilidade, ISSN 2238-5320, UNEB, Salvador, v. 4, n. 1, p. 144161, jan./abr., 2014.

Wellington de Oliveira Massardi - Luiz Antnio Abrantes

149

alquotas dos tributos geram maiores recursos para o governo e menor renda disponvel para o

setor privado, alm disso, o investimento em obras pblicas capaz de gerar uma grande

quantidade de postos de trabalho absorvendo a parcela da mo-de-obra desempregada.

A funo estabilizadora deve ser de competncia do governo central assim como a

funo distributiva, sendo que resta apenas a funo alocativa as unidades subnacionais, que

podem apenas atuar de maneira cooperativa com o governo central para o sucesso das duas

primeiras funes (MUSGRAVE e MUSGRAVE, 1980).

Entretanto, no Brasil, as funes alocativa, distributiva e estabilizadora so

distribudas de maneira concorrente entre os diversos nveis de governo, cabendo a eles

estabelecer as polticas pblicas e inclu-las no oramento, sendo que para cumprir com essas

funes necessrio que os governos busquem recursos principalmente atravs da

arrecadao tributria como principal fonte de receita.

Outra caracterstica marcante do federalismo fiscal brasileiro o processo de

descentralizao fiscal evidenciado nas ltimas dcadas. Desde o fim da ditadura militar,

quando as receitas eram muito concentradas na Unio, iniciou-se um processo de

flexibilizao sendo ampliada a competncia tributria dos municpios e dos estados, alm

disso, a receita disponvel desses entes federativos forma ampliadas com adoo do

mecanismo de transferncias intergovernamentais como o Fundo de Participao dos Estados

(FPE) e o Fundo de Participao dos Municpios (FPM).

Os maiores beneficiados com a descentralizao fiscal foram os municpios,

entretanto, essa descentralizao ocorreu de maneira desordenada tendo em vista que os

municpios passaram a absorver responsabilidades que antes eram exclusivamente da Unio,

como educao e sade, sendo assim, o aumento de receitas foram acompanhadas pelo

aumento de encargos o que contribuiu para aumentara as disparidades socioeconmicas no

pas (GIAMBIAGI; ALEM, 2000).

2.2 Composio da receita tributria municipal

O sistema tributrio brasileiro fruto de um conjunto de reformas e alteraes que

foram implementadas ao longo da histria do pas. No trabalho de Varsano (1997) pode-se

verificar a fundo como se deu esse processo de evoluo do sistema tributrio brasileiro desde

a primeira constituio republicana.

A reforma tributria promovida pela Constituio de 1988 teve um carter

eminentemente poltico, sendo assim, as principais alteraes foram marcadas pela ampliao

do grau de autonomia fiscal dos estados e municpios, em contra partida, isso gerou uma

reduo na receita disponvel do governo federal que ficou impossibilitado de oferecer

servios pblicos que antes eram de sua inteira responsabilidade, sendo necessrio tomar

algumas medidas, dentre elas, a descentralizao de encargos (VARSANO, 1997).

O sistema tributrio brasileiro est previsto na Constituio Federal de 1988, nos

artigos 145 a 162, os quais definem os princpios gerais da tributao, as limitaes ao poder

de tributar do Estado, as competncias tributrias dos entes federativos, e ainda, a forma de

repartio das receitas tributrias, entretanto, existem outras disposies constitucionais que

se referem matria tributria e que esto expostos em outros artigos, como por exemplo, o

Art. 195 que trata das formas de financiamento da seguridade social.

Para se compreender como funciona o sistema tributrio essencial entender em que

constitui os tributos e quais as diferentes espcies tributrias. Nesse sentido, importante

destacar a definio de tributo descrita no Art. 3 do CTN (Cdigo Tributrio Nacional):

Tributo toda prestao pecuniria compulsria, em moeda ou cujo valor nela se possa

exprimir, que no constitua sano de ato ilcito, instituda em lei e cobrada mediante

atividade administrativa plenamente vinculada.

Revista de Gesto, Finanas e Contabilidade, ISSN 2238-5320, UNEB, Salvador, v. 4, n. 1, p. 144161, jan./abr., 2014.

Wellington de Oliveira Massardi - Luiz Antnio Abrantes

150

Em relao s espcies tributrias, importante destacar que de acordo com o Art. 145

da CF/88, a Unio, os estados e os municpios podero instituir os seguintes tributos:

Impostos;

Taxas, em razo do exerccio do poder de polcia ou pela utilizao, efetiva ou

potencial, de servios pblicos especficos e divisveis, prestados ao

contribuinte ou postos a sua disposio;

Contribuio de melhoria, decorrente de obras pblicas.

A Constituio Federal atribuiu aos entes polticos do Estado brasileiro, que

compreende a Unio, Estados, Distrito Federal e Municpios, a prerrogativa de instituir

tributos de acordo com as competncias atribudas a cada um desses entes, sendo assim, a

competncia tributria indelegvel. A competncia tributria de cada ente est prevista nos

artigos 153 a 156 da Constituio Federal bem como na Lei n 5.172/66. Os tributos de

competncia privativa dos municpios so: o Imposto sobre a Propriedade Predial e Territorial

Urbana (IPTU); Imposto sobre Servios de Qualquer Natureza (ISS) e Imposto sobre a

Transmisso de Bens Imveis (ITBI).

Os municpios possuem ainda a competncia cumulativa em instituir as taxas e a

contribuio de melhoria desde que seja o ente responsvel pela execuo da obra ou da

prestao de servios. Dessa forma, sero apresentadas as caractersticas de cada um desses

tributos.

2.2.1 O Imposto sobre a Propriedade Predial e Territorial Urbana IPTU

O IPTU um tributo de competncia dos municpios que incide sobre a propriedade

predial e territorial urbana e que tem como fato gerador a propriedade, o domnio til ou a

posse de bem imvel localizado na zona urbana do municpio.

O permetro considerado como zona urbana dever ser definido em lei municipal,

entretanto, para ser considerado como zona urbana, o poder pblico deve garantir a existncia

de pelo menos dois dos seguintes melhoramentos:

Meio-fio ou calamento, com canalizao de guas pluviais;

Abastecimento de gua;

Sistema de esgotos sanitrios;

Rede de iluminao pblica, com ou sem posteamento para distribuio

domiciliar;

Escola primria ou posto de sade a uma distncia mxima de trs quilmetros

do imvel considerado.

A base de clculo do imposto o valor venal do imvel, sendo que na

determinao da base de clculo, no se deve considerar o valor dos bens mveis mantidos,

em carter permanente ou temporrio, no imvel, para efeito de sua utilizao, explorao,

embelezamento ou comodidade.

2.2.2 O Imposto sobre Servios de Qualquer Natureza - ISS

O Imposto Sobre Servios (ISS) um imposto de competncia comum aos municpios

e ao Distrito Federal que de acordo com o Art. 156, inciso III, da CF/88 incide sobre todas as

prestaes de servios de qualquer natureza desde que sejam definidos em lei complementar

especfica. Alm disso, no 3, inciso I desse mesmo artigo, determina que as alquotas

mnimas e mximas tambm sejam fixadas pela lei complementar.

Dessa forma, a Emenda Constitucional 37/2002, em seu Art. 3, incluiu o Art. 88 ao

Ato das Disposies Constitucionais Transitrias, fixando a alquota mnima do ISS em 2%,

enquanto a lei complementar no estabelecer uma alquota menor. Em relao alquota

mxima, o Art. 8, inciso II, da Lei Complementar n 116/03 estabeleceu como limite mximo

Revista de Gesto, Finanas e Contabilidade, ISSN 2238-5320, UNEB, Salvador, v. 4, n. 1, p. 144161, jan./abr., 2014.

Wellington de Oliveira Massardi - Luiz Antnio Abrantes

151

a alquota de 5%, sendo que o referido diploma legal no estabeleceu a alquota mnima,

prevalecendo assim, o que fora determinado pela Emenda Constitucional 37/2002.

O ISS tem como fato gerador a prestao de servios constantes da lista anexa Lei

Complementar n 116/03, ainda que esses no se constituam como atividade preponderante do

prestador, conforme previa o inciso III do Art. 156 da CF/88.

2.2.3 O Imposto sobre a Transmisso de Bens Imveis ITBI

Outro tributo de competncia municipal o imposto sobre a transmisso inter vivos

(ITBI), a qualquer ttulo, por ato oneroso, de bens imveis, por natureza ou acesso fsica, e

de direitos reais sobre imveis, exceto os de garantia, bem como cesso de direitos a sua

aquisio.

O ITBI um tributo de competncia dos municpios, devido s alteraes efetuadas

pela Constituio de 1988 no Sistema Tributrio brasileiro, que o extraiu de parte do Imposto

sobre Transmisso Imobiliria, at ento de competncia estadual, entretanto, foram mantidas

na competncia dos Estados as transmisses a ttulo de herana e legados, que so meios de

transmisso causa mortis, e doaes, que se operam a ttulo gratuito, passando para a

competncia dos municpios apenas as transmisses imobilirias onerosas entre vivos.

De acordo com o Art. 35 do Cdigo Tributrio Nacional, o ITBI tem os seguintes fatos

geradores:

A transmisso inter vivos, a qualquer ttulo, por ato oneroso, da propriedade ou

do domnio til de bens imveis por natureza ou por acesso fsica, como

definidos na lei civil;

A transmisso inter vivos, a qualquer ttulo, por ato oneroso, de direitos reais

sobre imveis, exceto os direitos reais de garantia;

A cesso de direitos relativos s transmisses referidas nos incisos anteriores.

Conforme apresentado por Tristo (2003), o sujeito passivo do ITBI qualquer uma

das partes envolvidas na operao de transmisso do bem ou direito, de acordo com os

critrios estabelecidos pela legislao municipal, entretanto, algumas prefeituras tem utilizado

o instituto da substituio tributria, tornando o cartrio de registro de imveis responsvel

pelo recolhimento do tributo, o que tem gerado bons resultados na arrecadao.

A base de clculo do ITBI o valor declarado pelo prprio contribuinte na operao,

contudo, se esse valor for inferior ao valor venal do imvel, este prevalece como sendo a base

de clculo do imposto, sobre a qual incidir a alquota prevista na legislao municipal.

Embora a arrecadao do ITBI seja ainda incipiente na arrecadao dos municpios, o

que se observa que esse tributo possui uma capacidade de incrementar as receitas desses

entes federativos e por isso tem-se observado um aumento da arrecadao do imposto, devido

ao esforo das prefeituras em fiscalizar a cobrana, principalmente em prefeituras pequenas

que possuem apenas um cartrio (TRISTO, 2003).

2.2.4 A Taxa

A taxa um tributo vinculado a uma contraprestao estatal, ou seja, a taxa uma

espcie tributria em que se exige uma atuao estatal direta em relao ao contribuinte, tendo

como fato gerador o exerccio do poder de polcia ou a utilizao, efetiva ou potencial, de

servio pblico especfico e divisvel, prestado ao contribuinte ou posto a sua disposio.

O Art. 78 do CTN dispe que o poder de polcia aquela atividade da administrao

pblica que, limitando ou disciplinando direito, interesse ou liberdade, regula a prtica de ato

ou absteno de fato, em razo de interesse pblico concernente segurana, higiene,

ordem, aos costumes, disciplina da produo e do mercado, ao exerccio de atividades

Revista de Gesto, Finanas e Contabilidade, ISSN 2238-5320, UNEB, Salvador, v. 4, n. 1, p. 144161, jan./abr., 2014.

Wellington de Oliveira Massardi - Luiz Antnio Abrantes

152

econmicas dependentes de concesso ou autorizao do Poder Pblico, tranquilidade

pblica ou ao respeito propriedade e aos direitos individuais ou coletivos.

A legislao atribui a cobrana de taxa aos servios pblicos que sejam de efetiva ou

potencial utilizao, alm de serem especficos e divisveis. O Art. 79, inciso I, do CTN,

dispe que os servios pblicos so utilizados pelo contribuinte efetivamente, ou seja, quando

por ele usufrudo, a qualquer ttulo; ou potencialmente, quando, sendo de utilizao

compulsria, ou sejam postos disposio mediante atividade administrativa em efetivo

funcionamento. Portanto, ao contrrio do que ocorre no caso das taxas institudas pelo poder

de polcia, com relao aos servios pblicos, o tributo pode ser cobrado ainda que no haja

efetiva utilizao pelo contribuinte, bastando que o servio esteja a sua disposio.

Outra condio para a cobrana desse tributo que os servios sejam especficos e

divisveis como estabelece o Art. 79, inciso II, do CTN, sendo que os servios pblicos so

especficos, quando possam ser destacados em unidades autnomas de interveno, de

utilizao ou de necessidade pblicas; e so divisveis, quando suscetveis de utilizao,

separadamente, por parte de cada um dos seus usurios.

2.2.5 A Contribuio de Melhoria

A contribuio de melhoria um tributo previsto na Constituio Federal de 1988 em

seu Art. 145, onde se estipulou que esse tributo seria de competncia comum a todos os entes

tributantes, sejam os Estados, Municpios e a Unio. A contribuio de melhoria

disciplinada ainda pelo Cdigo Tributrio Nacional (CTN) em seus artigos 81 e 82, e pelo

Decreto-Lei 195/67 que foi recepcionado pela atual constituio brasileira e por isso, ainda

encontra-se em vigor.

Em ambos os diplomas legais esto estabelecidas algumas regras para a instituio e

cobrana da contribuio de melhoria. Basicamente, a contribuio de melhoria um tributo

que tem como objetivo recuperar o montante de recursos pblicos investidos em obras

pblicas e que provocaram valorizao de imveis particulares. Dessa forma, a contribuio

de melhoria um tributo que est intimamente relacionado noo de justia fiscal uma vez

que no funo do poder pblico promover o enriquecimento de particulares, ou seja, no

justo que o melhoramento de determinada localidade provocado por uma obra financiada com

recursos pblicos gere a valorizao dos imveis daquela regio favorecendo uma pequena

parcela de particulares.

A contribuio de melhoria tem como fato gerador a valorizao do imvel do qual o

contribuinte proprietrio, desde que essa valorizao seja decorrente de uma obra pblica,

conforme estabelece o Art. 1 do Decreto-Lei n 195/67.

No 2 do Art. 3 do Decreto-lei 195/67, est estabelecido que a base de clculo da

contribuio de melhoria o custo da obra, total ou parcial, de acordo com a lei que a

instituir. Alm disso, o valor da contribuio possui um limite global que ser o custo das

obras, incluindo todas as despesas para sua execuo e um limite individual que compreende a

valorizao do imvel.

2.3 Transferncias intergovernamentais para os municpios

As transferncias intergovernamentais esto previstas na Constituio Federal de

1988, entretanto, no Sistema Tributrio Brasileiro, existe uma distino entre as transferncias

propriamente ditas e a repartio do produto de arrecadao de determinados impostos. Sendo

assim, verifica-se que a Unio utiliza ambos os instrumentos para transferir uma parcela de

sua arrecadao para os municpios. Pode-se citar como exemplo de tributos de competncia

da Unio, entretanto, o produto da arrecadao repartido com os municpios o ITR.

Revista de Gesto, Finanas e Contabilidade, ISSN 2238-5320, UNEB, Salvador, v. 4, n. 1, p. 144161, jan./abr., 2014.

Wellington de Oliveira Massardi - Luiz Antnio Abrantes

153

O Imposto Territorial Rural (ITR) um tributo de competncia do governo federal e

que tem como fato gerador a propriedade, o domnio til ou a posse de imvel por natureza,

localizado fora da zona urbana do municpio. Sua base de clculo o valor venal da terra nua,

apurado ao final do exerccio anterior ao de ocorrncia do fato gerador.

O ITR um imposto de competncia da Unio, contudo, 50% do produto de sua

arrecadao devem ser transferidos para o municpio onde esteja localizado o imvel, sendo

que o municpio pode optar ainda por fiscalizar e cobrar o tributo, ocasio em que passa a ter

direito sobre a totalidade da arrecadao conforme determina o Art. 150 da CF/88.

De acordo com Tristo (2003) a arrecadao do ITR modesta, pois existe uma srie

de dificuldades de carter tcnico e poltico que inviabilizam o potencial do tributo. Em

relao s dificuldades de cobrana do referido tributo, esse mesmo autor aponta que de um

lado, depende da existncia de um cadastro nacional de propriedades rurais, de outro lado,

depende da existncia de vontade poltica de cobrar o tributo, o que inviabiliza a cobrana do

tributo, pois o ITR acaba sendo um imposto que gera altos custos de arrecadao e

praticamente nenhuma receita.

Alm da repartio do ITR, a Unio deve ainda dividir com os municpios, o produto

da arrecadao do IOF incidente sobre o ouro. De acordo com o Art. 152 da Constituio

Federal o ouro, quando definido em lei como ativo financeiro ou instrumento cambial, estar

sujeito exclusivamente incidncia do Imposto sobre Operaes Financeiras IOF, de

competncia do governo federal, com uma alquota mnima de 1%. Do total arrecadado pelo

IOF, 70% destinado aos municpios de origem, conforme regulamentao da Lei n 7.766

de 1989, entretanto, tambm uma fonte de receita limitada.

Alm dessas transferncias, a Unio ainda repassa aos estados e municpios, como

forma de ressarcimento pela desonerao de ICMS incidente sobre produtos industrializados

destinados exportao, contudo, a principal transferncia da Unio para os municpios

compreende o Fundo de Participao do Municpio (FPM).

O FPM foi criado pelo artigo 20, da Emenda Constitucional n 18 de 1965 (que alterou

a Constituio de 1946), estabeleceu que fossem compostos, respectivamente, pelo repasse

pela Unio de 10% do arrecadado com o IPI (Impostos sobre Produtos Industrializados) e

com o IRP (Imposto sobre Rendas e Proventos). Estes valores foram mantidos na

Constituio de 1967. Com a promulgao da Constituio Federal de 1988 o Fundo de

Participao dos Municpios passou a ser composto por 22,5% provenientes da arrecadao

do IR e 22,5% provenientes da arrecadao do IPI. Sendo posteriormente acrescido pela

Emenda Constitucional n 55 de 2007, 1% ao Fundo de Participao dos Municpios, que

entregue no primeiro decndio do ms de dezembro de cada ano.

As principais fontes de transferncias de origem dos Estados para os municpios,

compreende a quota-parte do Imposto sobre Circulao de Mercadorias e Servios (ICMS) e a

do Imposto sobre a Propriedade de Veculos Automotores (IPVA). Os critrios de distribuio

desses tributos esto previstos na Constituio Federal de 1988.

O Imposto sobre a Circulao de Mercadorias e Servios, de competncia estadual,

tem como principal caracterstica a no-cumulatividade, isto , a cada operao compensado

o montante do imposto calculado nas etapas anteriores. Pode ser seletivo, em funo da

essencialidade dos bens tributados, fixando alquotas menores para gneros de primeira

necessidade e o imposto com maior capacidade de arrecadao no Sistema Tributrio

Brasileiro.

Em relao aos critrios de distribuio da Quota-parte do ICMS, a Constituio

Federal prev que, pelo menos, 75% dos recursos sejam rateados proporcionalmente ao valor

adicionado gerado no prprio municpio. Os 25% restantes podem ser distribudos segundo

Revista de Gesto, Finanas e Contabilidade, ISSN 2238-5320, UNEB, Salvador, v. 4, n. 1, p. 144161, jan./abr., 2014.

Wellington de Oliveira Massardi - Luiz Antnio Abrantes

154

critrios estabelecidos em lei estadual, portanto, os critrios de repartio podem ser

diferentes em cada Estado da Federao.

O Imposto sobre a Propriedade de Veculos Automotores foi criado pela Emenda

Constitucional 27, de 1985, em substituio antiga Taxa Rodoviria nica TRU, de

competncia federal. O IPVA um imposto de competncia estadual e tem como fato gerador

a propriedade de veculos automotores registrados ou licenciados no respectivo Estado. O

produto da arrecadao do IPVA repartido entre o Estado e o municpio onde houver sido

licenciado o veculo, cabendo a cada um 50% do valor cobrado.

3METODOLOGIA

3.1 Delineamentos da pesquisa

A metodologia adotada possui uma abordagem quantitativa. A abordagem quantitativa

fundamenta-se principalmente em anlises estatsticas, permitindo assim estabelecer

inferncia sobre os resultados.

Tendo em vista a complexidade de se caracterizar os municpios mineiros em relao

composio de suas receitas, este estudo utilizou-se da anlise multivariada de dados mais

especificamente da Anlise de Cluster, com objetivo de possibilitar um maior entendimento

do fenmeno a ser pesquisado.

A anlise de cluster foi utilizada com o objetivo de agrupar os municpios com base

nas caractersticas da composio de suas receitas, permitindo, dessa forma, conhecer as

diferentes estruturas de arrecadao existentes nos municpios do Estado de Minas Gerais.

Quanto aos fins esta pesquisa se classifica como descritiva, por expor as caractersticas

de determinado fenmeno sem, no entanto, ter o compromisso de explic-lo, embora sirva de

base para a explicao (Vergara, 2005).

3.2 Anlise de Cluster

De acordo com Duran e Odell (1974), o objetivo da anlise de cluster determinar

subconjuntos com base nas caractersticas individuais dos elementos, de modo que cada um

desses elementos pertena a somente um subconjunto e que os indivduos agrupados em um

mesmo subconjunto sejam homogneos entre si e heterogneos em relao aos demais

subgrupos.

Sendo assim, a anlise de cluster possibilita agrupar objetos ou indivduos segundo

suas caractersticas fundamentais, formando grupos ou conglomerados semelhantes. Segundo

Mingoti (2005) a anlise de conglomerados muito utilizada com objetivo de classificar as

cidades ou regies de acordo com suas caractersticas fsicas, econmicas e sociais.

Para Hair Jr et al (2008) e Fvero et al (2009) a anlise de cluster uma tcnica de

interdependncia que tem por objetivo agrupar os elementos com base em suas caractersticas,

de maneira que cada objeto seja semelhante aos outros no agrupamento, levando em

considerao um conjunto de caractersticas previamente escolhidas. Dessa forma, os

agrupamentos resultantes devem ento exibir elevada homogeneidade interna (dentro dos

agrupamentos) e elevada heterogeneidade externa (entre agrupamentos).

Para este estudo, utilizou-se o mtodo no hierrquico, sendo adotado como mtodo de

partio o algoritmo das K-mdias por ser um dos mais indicados quando se trabalha com um

grande nmero de objetos (BUSSAB et al, 1990, p. 58).

De acordo com Tristo (2003), a determinao do nmero de grupos na Anlise de

Cluster ocorre de maneira arbitrria, no havendo regras bem estabelecidas para a definio

de seus limites, entretanto, Bussab et al. (1990, p. 79), sugerem a anlise grfica como mtodo

simples e eficiente para a escolha do nmero de grupos.

Revista de Gesto, Finanas e Contabilidade, ISSN 2238-5320, UNEB, Salvador, v. 4, n. 1, p. 144161, jan./abr., 2014.

Wellington de Oliveira Massardi - Luiz Antnio Abrantes

155

Na anlise grfica, o objetivo minimizar a disperso dentro dos grupos, ou seja,

verificar o ganho desta funo ao se passar de k para k+1 grupos.Ficou constatado que a partir

de 4 grupos o aumento do nmero de grupos no representaria ganhos efetivos da funo

objetivo, dessa forma, foi adotado 4 grupos para realizar a Anlise de Cluster, assim, como no

estudo de Tristo (2003).

3.3 Fonte dos dados e varveis de anlise

Os dados foram obtidos atravs do banco de dados sobre finanas pblicas no Brasil

(FINBRA), que publicado anualmente e traz informaes sobre as receitas e despesas dos

Municpios, Estados e da Unio. O perodo analisado compreende o ano de 2011, tendo em

vista ser a base de dados mais recente sobre finanas pblicas.

No ano de 2011, o relatrio FINBRA abrangeu 759 municpios mineiros, entretanto, o

municpio de Jeceaba foi excludo do estudo, por meio do processo de anlise exploratria dos

dados realizado atravs do software SPSS (Statistical Package for the Social Sciences) que o

considerou um outlier com alto nvel de arrecadao de ISS, sendo assim, o nmero de

municpios a serem analisados passa a ser 758, que representa 88,86% dos 853 municpios

mineiros, permitindo dessa forma, inferir sobre a arrecadao desses municpios.

As variveis utilizadas na anlise esto descritas na Figura 1 e compreendem a

participao de cada tributo prprio sobre a composio da receita total, bem como a

participao das transferncias intergovernamentais, mais especificamente, o Fundo de

Participao dos Municpios (FPM) e da Quota-parte do ICMS, tendo em vista que so as

principais transferncias direcionadas aos municpios.

Quadro 1 Descrio das variveis utilizadas na anlise de cluster

Origem da Arrecadao

Arrecadao Prpria

Transferncias Intergovernamentais

Variveis

IPTU/Receita Total

ITBI/Receita Total

ISS/Receita Total

Taxa/Receita Total

Contribuio de Melhoria/Receita Total

FPM/Receita Total

ICMS/Receita Total

Fonte: Elaborado pelos autores.

De acordo com Tristo (2003), com esse procedimento de relacionar os tributos

prprios e as transferncias sobre a receita total elimina-se a necessidade de padronizao das

variveis, permitindo fazer comparaes entre os elementos envolvidos no processo de

anlise.

4.RESULTADOS E DISCUSSES

4.1 Resultados da anlise de cluster

Os resultados da anlise de cluster podem ser verificados na Tabela 1, onde so

apresentadas a distribuio de frequncia gerada pela anlise. Pode-se constatar que quase a

metade dos municpios foram agrupados no Cluster 2 (45,8%). Os agrupamentos formados

podem ser divididos em clusters pequenos (1 e 4) e grandes (2 e 3), sendo que os clusters

grandes representam 71,8% dos municpios analisados.

Tabela 1 Distribuio de frequncia gerada pela anlise de cluster

Cluster

Frequncia Absoluta

Frequncia Relativa (%)

Cluster 1

73

9,6

Cluster 2

347

45,8

Cluster 3

197

26,0

Cluster 4

141

18,6

Relativa Acumulada (%)

9,6

55,4

81,4

100,0

Revista de Gesto, Finanas e Contabilidade, ISSN 2238-5320, UNEB, Salvador, v. 4, n. 1, p. 144161, jan./abr., 2014.

156

Wellington de Oliveira Massardi - Luiz Antnio Abrantes

758

Total

Fonte: Elaborado pelos autores.

100,0

100,0

Os clusters pequenos so os que apresentaram os melhores resultados na arrecadao

dos tributos de competncia prpria, em contra partida, os clusters grandes so os que mais

apresentaram dependncia das transferncias intergovernamentais, principalmente do FPM,

sendo que nos municpios do cluster 3 essa dependncia apresenta nveis altssimos.

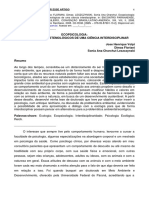

Para facilitar a visualizao da localizao geogrfica dos clusters, foi elaborado o

mapa conforme apresentado na Figura 1, onde se verifica a distribuio heterognea dos

clusters dentro do territrio mineiro. De certa forma, observa-se uma grande concentrao do

Cluster 1 na mesorregio do Alto Paranaba/Triangulo Mineiro. Por outro lado, nas

mesorregies Norte e Nordeste de Minas h uma concentrao maior de municpios que

compem o Cluster 2 e 3.

Figura 1 Mapa dos municpios mineiros divididos em clusters

Fonte: Elaborado pelos autores.

Dessa forma, a classificao da composio da receita desses municpios atravs de

clusters, est relacionada com o nvel de desenvolvimento econmico observado, pois os

municpios que apresentam nvel de atividade econmica mais elevado apresentam melhor

utilizao de suas base tributria prpria, consequentemente, aqueles pequenos municpios e

que se localizam em regies mais pobres dependem consideravelmente das transferncias

intergovernamentais.

Revista de Gesto, Finanas e Contabilidade, ISSN 2238-5320, UNEB, Salvador, v. 4, n. 1, p. 144161, jan./abr., 2014.

157

Wellington de Oliveira Massardi - Luiz Antnio Abrantes

4.2 Descrio dos clusters

Cluster 1

O Cluster 1 o menor grupo e representa apenas 9,6% dos municpios analisados. A

caracterstica marcante desse grupo que os municpios exploram bem a sua base tributria

prpria, principalmente o ISS e a Contribuio de Melhoria, consequentemente, so os

municpios que menos dependem das transferncias do FPM. Outra caracterstica desse grupo

a forte representatividade do ICMS na composio da receita. O ICMS representa em mdia

34,23% da arrecadao total desses municpios, o que indica um nvel de atividade econmica

considervel, conforme pode ser verificado na Tabela 2.

Tabela 2 Estatstica descritiva do Cluster 1

Variveis

IPTU

ITBI

ISS

Taxa

Contribuio Melhoria

FPM

ICMS

Mnimo

0,0005

0,0000

0,0063

0,0006

0,0000

0,0415

0,2157

Mximo

0,1002

0,0618

0,1659

0,0383

0,0239

0,3906

0,5630

Mdia

0,01502

0,01262

0,05664

0,00736

0,00080

0,22227

0,34236

Desvio-Padro

0,0183756

0,0100025

0,0348848

0,0066450

0,0034859

0,0881947

0,0828335

Assimetria

2,594

2,247

1,048

2,202

5,294

-0,238

0,833

Curtose

7,920

7,932

28,992

6,948

30,077

-0,664

0,089

Fonte: Elaborado pelos autores.

A grande maioria dos municpios que compe o Cluster 1 est localizada na

mesorregio Metropolitana, Alto Paranaba e Noroeste de Minas Gerais, conforme pode ser

verificado na Figura 1. Dentre esses municpios, podem-se destacar as cidades de Confins,

Contagem, Itabirito, Matozinhos e Sete Lagoas na mesorregio Metropolitana; Arax,

Uberlndia e Rio Paranaba, no Triangulo Mineiro; e Buritis, Paracatu e Una no Noroeste de

Minas.

Essas cidades possuem em mdia uma populao de 57.042 habitantes e a

caracterstica principal que as descrevem o nvel de atividade econmica que eleva a

transferncia da Quota-parte do ICMS, embora tambm haja uma arrecadao considervel

tanto de IPTU quanto de ISS, que demonstra o potencial arrecadatrio dessas cidades.

Cluster 2

O Cluster 2 o grupo que tem o maior nmero de municpios, cerca de 45,8% dos

municpios analisados, e sua principal caracterstica a baixa explorao da arrecadao

prpria associada a um nvel considerado de transferncias tanto pelo FPM quanto pela

Quota-parte do ICMS. Isso indica que esses municpios possuem um potencial de arrecadao

ainda no explorado.Na Tabela 3 so apresentadas as estatsticas descritivas do cluster 2, onde

observa-se que as transferncias do FPM e ICMS representam respectivamente, 46,17% e

15,61% da arrecadao total desses municpios.

Tabela 3 Estatstica descritiva do Cluster 2

Variveis

IPTU

ITBI

ISS

Taxa

Contribuio Melhoria

FPM

ICMS

Mnimo

0,0000

0,0000

0,0012

0,0000

0,0000

0,3686

0,0000

Mximo

0,0513

0,0722

0,2543

0,0315

0,0204

0,5476

0,2986

Mdia

0,00577

0,00647

0,02173

0,00477

0,00041

0,46178

0,15615

Desvio-Padro

0,0071037

0,0079584

0,0248539

0,0048762

0,0021350

0,0486949

0,0431361

Assimetria

2,621

4,025

4,417

1,984

6,363

-0,132

0,867

Curtose

10,078

26,106

28,992

5,487

43,885

-1,054

1,344

Fonte: Elaborado pelos autores.

Revista de Gesto, Finanas e Contabilidade, ISSN 2238-5320, UNEB, Salvador, v. 4, n. 1, p. 144161, jan./abr., 2014.

158

Wellington de Oliveira Massardi - Luiz Antnio Abrantes

A populao mdia para esses municpios de 10.703 habitantes, ou seja, so

municpios pequenos que dependem muito da transferncia do FPM, entretanto possuem boa

arrecadao do ISS, que em mdia representa 2,17% da receita total, e, alm disso, possuem

empresas instaladas em seus limites territoriais e que so responsveis pela transferncia do

ICMS. Dessa forma, percebe-se que tais municpios tambm possuem potencial para

aumentar sua arrecadao.

Cluster 3

O Cluster 3 agrupa 197 municpios que representa 26% da amostra. o segundo maior

grupo e muito se assemelha aos municpios do Cluster 2, entretanto, o que os diferenciam

que os municpios do Cluster 3 possuem uma dependncia maior ainda do FPM. Em mdia, o

FPM representa 63,32% da arrecadao desses municpios, e em alguns casos, como ocorre

com o municpio de Rio Espera, essa dependncia chega atingir 90,16% da receita total.

Uma justificativa clebre para essa dependncia em relao ao FPM, que a maioria

desses municpios possui uma populao muito pequena, em mdia 4.007 habitantes,

consequentemente, o valor que repassado de FPM a esses municpios o mesmo para

municpios de at 10.188 habitantes que a primeira faixa de transferncia do FPM.

A Tabela 4 demonstra que nos municpios que compem esse cluster, o valor mnimo

de participao do FPM na composio da receita desses municpios de 54,49%, ou seja, em

todos os municpios que compem esse cluster o FPM representa mais da metade da

arrecadao municipal.

Tabela 4 Estatstica descritiva do Cluster 3

Variveis

IPTU

ITBI

ISS

Taxa

Contribuio Melhoria

FPM

ICMS

Mnimo

0,0000

0,0000

0,0000

0,0000

0,0000

0,5449

0,0000

Mximo

0,0859

0,0256

0,1724

0,0220

0,0158

0,9017

0,2139

Mdia

0,00297

0,00358

0,01395

0,00270

0,00036

0,63326

0,14192

Desvio-Padro

0,006552

0,003501

0,0178186

0,0036194

0,0017418

0,0719408

0,0302331

Assimetria

10,627

2,153

5,045

3,069

6,168

1,131

-0,618

Curtose

132,435

7,953

35,826

11,240

42,700

0,987

4,114

Fonte: Elaborado pelos autores

No h uma caracterizao em relao mesorregio desses municpios, pois estes se

encontram espalhados por todo o estado de Minas Gerais, em contrapartida, a principal

caracterstica dos municpios que compem o Cluster 3 o baixo nvel de habitantes. A

cidade de Serra da Saudade, por exemplo, possui 811 habitantes, e mesmo assim, recebe a

mesma quantidade de recursos do FPM que um municpio que possua 10.188 habitantes.

Cluster 4

O Cluster 4 apresenta 141 municpios e muito semelhante aos municpios do Cluster

1. A principal caracterstica desse grupo o alto nvel de explorao da arrecadao dos

tributos que so de competncia prpria dos municpios. Nesse cluster, esto os municpios

que mais exploram a arrecadao do IPTU, sendo que em mdia, essa arrecadao representa

1,88% da receita total.

Esses municpios apresentam tambm bom rendimento em relao arrecadao do

ISS, do ITBI e das Taxas. Em mdia, o ISS arrecadado por esses municpios representa 4% da

arrecadao total. A arrecadao do ITBI e das Taxas, representam em mdia, 1,2% da receita

total cada um, ou seja, juntos totalizam 2,4% da arrecadao total, conforme descrito na

Tabela 5.

Revista de Gesto, Finanas e Contabilidade, ISSN 2238-5320, UNEB, Salvador, v. 4, n. 1, p. 144161, jan./abr., 2014.

159

Wellington de Oliveira Massardi - Luiz Antnio Abrantes

Tabela 5 Estatstica descritiva do Cluster 4

Variveis

IPTU

ITBI

ISS

Taxa

Contribuio Melhoria

FPM

ICMS

Mnimo

0,0000

0,0170

0,0000

0,0000

0,0000

0,0487

0,0655

Mximo

0,0932

0,0537

0,2158

0,0602

0,0205

0,3692

0,2827

Mdia

0,01883

0,01254

0,04009

0,01218

0,00036

0,28384

0,16198

Desvio-Padro

0,0173534

0,0091507

0,029638

0,0104982

0,0019807

0,0726131

0,0478603

Assimetria

1,963

1,863

2,497

1,635

8,265

-1,070

0,272

Curtose

5,101

4,985

10,859

3,518

78,695

0,614

-0,750

Fonte: Elaborado pelos autores

Esto inseridos nesse cluster grandes municpios como Belo Horizonte, Juiz de Fora,

Barbacena, Conselheiro Lafaiete, Coronel Fabriciano, Divinpolis, Governador Valadares,

Ibirit, Patos de Minas, Poos de Caldas, Ribeiro das Neves, Santa Luzia, Tefilo Otoni,

Ub, Uberaba. Os municpios que compem o Cluster 4 possuem uma populao mdia de

aproximadamente 70.000 habitantes.

5. CONSIDERAES FINAIS

O presente artigo props descrever a composio das receitas dos municpios

mineiros, para isso, foi realizado uma Anlise de Cluster pelo mtodo k-mdias, sendo

constatadas quatro estruturas distintas em relao explorao da base tributria prpria e ao

nvel de dependncia das transferncias intergovernamentais.

Primeiramente identificou-se dois grupos tomando como critrio a capacidade de

arrecadao prpria, sendo verificado uma minoria que apresenta alto desempenho de

arrecadao (Cluster 1 e 4), e uma grande maioria que possui baixa arrecadao prpria

(Cluster 2 e 3)

Dentre os municpios que tiveram bom desempenho em relao arrecadao prpria,

foram verificados alguns municpios (Cluster 1), cujas receitas provenientes da Quota-parte

do ICMS possuem uma representatividade significativa na composio da arrecadao total e

por isso os diferencia do Cluster 4.

Da mesma maneira, os municpios com baixa explorao da base tributria prpria se

diferenciam quanto ao nvel de dependncia das transferncias intergovernamentais. Nos

municpios do Cluster 3, o FPM representa mais de 50% da arrecadao total, chegando

atingir at 90% da receita, em contra partida, os municpios do Cluster 2 tambm possui

dependncia das transferncias, embora seja em menor grau, uma vez que possuem indcios

de atividade econmica, sendo que em mdia a Quota-parte do ICMS para esses municpios

representa 15% da receita total.

Os resultados demonstraram a heterogeneidade existente dentro do Estado de Minas

Gerais em relao composio da receita dos municpios, contudo, essa heterogeneidade

pode ser minimizada com a adoo de algumas medidas especificas em relao aos critrios

de transferncia do FPM e ao sistema de composio das competncias tributrias municipais.

Uma medida essencial seria a adoo de um critrio mais justo para rateio do FPM

atravs da criao de uma metodologia que levasse em considerao no apenas a populao,

mas tambm o esforo de arrecadao de cada municpio, desestimulando a criao e

proliferao de novos municpios muito pequenos.

Revista de Gesto, Finanas e Contabilidade, ISSN 2238-5320, UNEB, Salvador, v. 4, n. 1, p. 144161, jan./abr., 2014.

Wellington de Oliveira Massardi - Luiz Antnio Abrantes

160

REFERNCIAS

AVELLAR, A. M. P. Desonerao tributria do ICMS: uma abordagem da lei

complementar 87/96. Minas Gerais: UFV, 2008. 84 f. Dissertao (Mestrado em

Administrao) Universidade Federal de Viosa: Viosa, 2008.

ACQUAVIVA, Marcos Cludio. Dicionrio Jurdico Brasileiro Acquaviva: 9. ed. So

Paulo: Ed. Jurdica, 1998.

BONAVIDES, P. Cincia poltica. So Paulo: Editora Forense, 3 edio, 1994.

BRASIL. Constituio da Repblica Federativa do Brasil. Braslia, DF: Senado Federal,

1988.

______. Lei 5.172, de 25 de outubro de 1966. Cdigo tributrio nacional. Dispe sobre o

Sistema tributrio nacional e institui normas gerais de direito tributrio aplicveis Unio,

Estados e Municpios. Dirio oficial da Unio, Braslia, 1966.

______. Lei Complementar n 101, de 2006. Lei de Responsabilidade Fiscal. Estabelece

normas de finanas pblicas voltadas para a responsabilidade na gesto fiscal e d outras

providncias. Dirio oficial da Unio, Braslia, 2000.

______. Decreto-lei n 195, de 1967.Dispe sobre a cobrana da Contribuio de Melhoria.

Dirio oficial da Unio, Braslia, 1967.

BUSSAB, Wilton O.; MIAZAKI, dina S.; ANDRADE, Dalton F. Introduo Anlise de

Agrupamentos. So Paulo: IME USP, 1990.

COSSIO, F. A. B. Disparidades econmicas inter-regionais, capacidade de obteno de

recursos tributrios, esforo fiscal e gasto pblico no federalismo brasileiro. (Dissertao

de mestrado) Pontifcia Universidade Catlica, PUC-RJ. Rio de janeiro, 1995.

COSTA, C. C. M; FERREIRA, M. A. M; BRAGA, M. J; ABRANTES, L. A. Disparidades

inter-regionais e caractersticas dos municpios do estado de Minas Gerais. Desenvolvimento

em Questo. Editora Uniju , ano 10, n. 20, maio/ago. 2012.

DURAN, B. S.; ODELL, P. L. Cluster analysis: A survey. Berlin, Spring- Verlag.(Lecture

notes in economics and mathematical systems, 100). 1974

FVERO, L. P. et al. Anlise de Dados: Modelagem Multivariada para Tomada de Decises.

1. ed. Rio de Janeiro: Campos Elsevier, 2009.

FERREIRA JNIOR, S. As finanas pblicas nos estados brasileiros: uma avaliao da

execuo oramentria no perodo de 1995 a 2004. 211 p. Tese (Doutorado em Economia

Aplicada) = Universidade Federal de Viosa, Viosa, MG, 2006.

GALVARRO, M. P. S. Q; BRAGA, M. J; FONTES, R. M. O. Federalismo fiscal e

disparidades no Estado de Minas Gerais. XXXII EnANPAD, Rio de Janeiro, 6 a 10 de

setembro de 2008.

GIAMBIAGI, F.; ALM, A.C. Finanas pblicas. 2.ed. Rio de Janeiro: Campus, 2000.

Revista de Gesto, Finanas e Contabilidade, ISSN 2238-5320, UNEB, Salvador, v. 4, n. 1, p. 144161, jan./abr., 2014.

Wellington de Oliveira Massardi - Luiz Antnio Abrantes

161

GUIMARES, R. M. A dvida pblica do Estado de Minas Gerais: Os limites do ajuste.

Fundao Joo Pinheiro: Belo Horizonte, 2003. (Dissertao de mestrado).

HAIR, J. F.; BABIN, B.; MONEY, A. H. SAMUEL, P. Anlise multivariada de dados. 5

ed. Porto Alegre: Bookman, 2008, 471p.

MATIAS-PEREIRA, Jos. Finanas pblicas: a poltica oramentria no Brasil. 5 ed. So

Paulo: Atlas, 2010.

MINGOTI, S. A.Anlise de Dados Atravs de Mtodos de Estatstica Multivariada: uma

abordagem aplicada. Belo Horizonte: Editora UFMG, 2005.

MORAES, D. P. Arrecadao tributria municipal: esforo fiscal, transferncias e Lei de

Responsabilidade Fiscal. (Dissertao de mestrado) Fundao Getlio Vargas. FGV-SP.

So Paulo, 2006.

MUSGRAVE, R. A; MUSGRAVE, P. B. Finanas pblicas: teoria e prtica. Rio de

Janeiros: Campus, 1980.

NAKAMURA, Akio Assuno. O papel do fundo de participao dos municpios - FPM na formao das finanas municipais no Estado do Rio Grande do Norte: 1989-1997.

Braslia : ESAF, 2001. Monografia no premiada, apresentada no VI Prmio Tesouro

Nacional 2001. Tpicos Especiais de Finanas Pblicas, Natal (RN)

OATES, W. E. Federalismo fiscal. Madri: Instituto de Estudios de Administracin Local,

1977.

ORAIR, R. O; ALENCAR, A. A. Esforo fiscal dos municpios: indicadores de

condicionalidades para o sistema de transferncias intergovernamentais. Monografia premiada

do Tesouro Nacional, Braslia, 2010.

REZENDE, Fernando. Finanas pblicas. 2 ed. So Paulo: Atlas, 2001.

RIBEIRO, T. B; TOMETO JNIOR, R. As receitas tributria das praas de pedgio e as

finanas pblicas municipais: uma anlise do esforo fiscal no estado de So

Paulo.Planejamento e Polticas Pblicas, n. 27, jun./dez. 2004

STN Secretaria do Tesouro Nacional. Banco de dados finanas pblicas

(FINBRA).Disponvel em: <http://www.tesouro.fazenda.gov.br/>. Acesso em: 12 jan. 2013.

TRISTO, Jos Amrico Martelli, A Administrao Tributria dos Municpios

Brasileiros: uma avaliao do desempenho da arrecadao. So Paulo: EAESP/FGV, 2003.

172 p. Tese de doutorado apresentada ao Curso de Ps-Graduao da EAESP/FGV.

VARSANO, R. A evoluo do sistema tributrio brasileiro ao longo do sculo: anotaes

e reflexes para futuras reformas. Pesquisa e Planejamento Econmico. Rio de Janeiro, v.27,

n.1, p. 1-40, abr. 1997.

VERGARA, S. C. Mtodos de pesquisa em administrao.So Paulo:Atlas,2005.

Revista de Gesto, Finanas e Contabilidade, ISSN 2238-5320, UNEB, Salvador, v. 4, n. 1, p. 144161, jan./abr., 2014.

Das könnte Ihnen auch gefallen

- Perturbações DepressivasDokument49 SeitenPerturbações DepressivasAndré Rodrigues100% (1)

- Apontamentos - Ufcd 620Dokument8 SeitenApontamentos - Ufcd 620isabel pereiraNoch keine Bewertungen

- Veja Entrevista MerquiorDokument6 SeitenVeja Entrevista MerquiorMoisés CostaNoch keine Bewertungen

- RelatórioFísica - Troca de CalorDokument7 SeitenRelatórioFísica - Troca de CalorHortência MagalhãesNoch keine Bewertungen

- A.2.7 - Impulsão - Ficha de TrabalhoDokument1 SeiteA.2.7 - Impulsão - Ficha de TrabalhoVânia Maria SantosNoch keine Bewertungen

- Desejo E Neurose Obsessiva: Faculdade de Ciências Da Educação E Saúde - Faces Curso: PsicologiaDokument53 SeitenDesejo E Neurose Obsessiva: Faculdade de Ciências Da Educação E Saúde - Faces Curso: PsicologialuizaNoch keine Bewertungen

- Enem 2015 - Como Estudar A Competência 2 de Matemática e Suas TecnologiasDokument2 SeitenEnem 2015 - Como Estudar A Competência 2 de Matemática e Suas TecnologiasEduardo MullerNoch keine Bewertungen

- BIDARRA REIS - A Referenciação No Contexto Da Tradução Português-LibrasDokument15 SeitenBIDARRA REIS - A Referenciação No Contexto Da Tradução Português-LibrasJoyce JoyNoch keine Bewertungen

- PDCA - Origem, Conceitos e VariantesDokument5 SeitenPDCA - Origem, Conceitos e VariantesSergio GondimNoch keine Bewertungen

- 2019 2 57 03 A 4676 41060 7 1Dokument14 Seiten2019 2 57 03 A 4676 41060 7 1Rodrigo GiustiNoch keine Bewertungen

- Ritual Da PrimaveraDokument3 SeitenRitual Da PrimaveraLeo J. DavinceNoch keine Bewertungen

- Evolução Do Conceito de Avaliação PDFDokument29 SeitenEvolução Do Conceito de Avaliação PDFRuben LuzNoch keine Bewertungen

- ORIENTALISMO ResumoDokument2 SeitenORIENTALISMO ResumoMarta VelezNoch keine Bewertungen

- Trabalho Religião e MaçonariaDokument3 SeitenTrabalho Religião e MaçonariaSérgio Augusto SimonNoch keine Bewertungen

- Quantica I ADokument151 SeitenQuantica I AmarcusandreyNoch keine Bewertungen

- Funções SintáticasDokument2 SeitenFunções SintáticasToni Soares100% (1)

- José Henrique Volpi - EcopsicologiaDokument8 SeitenJosé Henrique Volpi - EcopsicologiaBruno LealNoch keine Bewertungen

- Vantagens e Desvantagens - L5A 4 EdiçãoDokument18 SeitenVantagens e Desvantagens - L5A 4 EdiçãoJosé Milton GrahNoch keine Bewertungen

- Sérgio Adorno - O Social e A Sociologia em Uma Era de IncertezasDokument27 SeitenSérgio Adorno - O Social e A Sociologia em Uma Era de IncertezaspetraNoch keine Bewertungen

- Crucificando A CarneDokument3 SeitenCrucificando A CarneedvferreiraNoch keine Bewertungen

- Entre VistaDokument3 SeitenEntre VistaMackerlyNoch keine Bewertungen

- Capítulo - Aparecimento Da Consciência HumanaDokument11 SeitenCapítulo - Aparecimento Da Consciência HumanaGabriela FernandesNoch keine Bewertungen

- Saiba Qual o Ponto Fraco de Cada SignoDokument4 SeitenSaiba Qual o Ponto Fraco de Cada SignoPoliana Machida Monteiro100% (1)

- A Dialética Entre o Coração e A Razão Nos Estudos de Adriano Graziotti e Claudio Lanzi 1Dokument10 SeitenA Dialética Entre o Coração e A Razão Nos Estudos de Adriano Graziotti e Claudio Lanzi 1Suelma MoraesNoch keine Bewertungen

- ATEUS SlideDokument9 SeitenATEUS SlidemonicagshowNoch keine Bewertungen

- Sri Jahnava IsvariDokument2 SeitenSri Jahnava IsvariMaria Celeste Camargo Casemiro100% (1)

- Marketing InstitucionalDokument60 SeitenMarketing Institucionalfjar4442Noch keine Bewertungen

- Almeida - Fenomenologia Das Experiências Mediúnicas, Perfil e Psicopatologia de Médiuns EspíritasDokument278 SeitenAlmeida - Fenomenologia Das Experiências Mediúnicas, Perfil e Psicopatologia de Médiuns Espíritasmarcia.portoNoch keine Bewertungen

- Priscila Silva - Were in HeavenDokument190 SeitenPriscila Silva - Were in HeavenAntonio ClaudioNoch keine Bewertungen

- Adoração e Adoradores - Fogo de Deus - Cifra ClubDokument3 SeitenAdoração e Adoradores - Fogo de Deus - Cifra Clubfex3333Noch keine Bewertungen