Das könnte Ihnen auch gefallen

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Von EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Noch keine Bewertungen

- Sumillas de Resoluciones Del Tribunal Fiscal Impuesto General A Las VentasDokument8 SeitenSumillas de Resoluciones Del Tribunal Fiscal Impuesto General A Las VentasMarcia Alessandra Chevarria BustamanteNoch keine Bewertungen

- ¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...Von Everand¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...Bewertung: 2.5 von 5 Sternen2.5/5 (4)

- Sistema Tributario ChilenoDokument7 SeitenSistema Tributario ChilenodanielNoch keine Bewertungen

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosVon EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosNoch keine Bewertungen

- Gastos de MembresiasDokument18 SeitenGastos de MembresiasMelisa SanchezNoch keine Bewertungen

- Constructoras 2020: Régimen, contable, fiscal y de seguridad socialVon EverandConstructoras 2020: Régimen, contable, fiscal y de seguridad socialBewertung: 1 von 5 Sternen1/5 (1)

- Jurisprudencia Del Tribunal FiscalDokument15 SeitenJurisprudencia Del Tribunal Fiscalcris0147Noch keine Bewertungen

- Pautas para Conservar El Crédito FIscalDokument107 SeitenPautas para Conservar El Crédito FIscalDra. Mery Bahamonde QuinterosNoch keine Bewertungen

- 04 Clase 4 - Credito Fiscal - Reintegro de CF - Prorrata CF - ExportacionDokument74 Seiten04 Clase 4 - Credito Fiscal - Reintegro de CF - Prorrata CF - ExportacionMartHugoBarrientosNoch keine Bewertungen

- Material Sesion 08.09 - Jorge BravoDokument43 SeitenMaterial Sesion 08.09 - Jorge BravoJuan Carlos TorresNoch keine Bewertungen

- Reparosir Igv Dr-BravoDokument40 SeitenReparosir Igv Dr-BravoBhetzyThalyaNoch keine Bewertungen

- AELE Contrato de Asociación en Participación - Gastos Relacionados A La Contribución Del AsociadoDokument4 SeitenAELE Contrato de Asociación en Participación - Gastos Relacionados A La Contribución Del AsociadoLUIS ANDRÉ CHILINGANO LEÓNNoch keine Bewertungen

- Aspectos A Observar en La Determinacion Del Impuesto A La RentaDokument52 SeitenAspectos A Observar en La Determinacion Del Impuesto A La RentaORFELINDA TERRONES SUAREZNoch keine Bewertungen

- Código Tributario - ART. 26 BIS - (ORD. #145, DE 17.01.2024)Dokument3 SeitenCódigo Tributario - ART. 26 BIS - (ORD. #145, DE 17.01.2024)poeta spinettaNoch keine Bewertungen

- Análisis de Las Ultimas Resoluciones JurisprudencialesDokument50 SeitenAnálisis de Las Ultimas Resoluciones JurisprudencialesLuis Jose Lecca FarfanNoch keine Bewertungen

- RT F 2309088Dokument13 SeitenRT F 2309088Emilio Pérez SoriaNoch keine Bewertungen

- David Bravo SheenDokument31 SeitenDavid Bravo SheenDarwin Hidalgo Suni SuniNoch keine Bewertungen

- Gastos DeduciblesDokument66 SeitenGastos DeduciblesEDSON JHON ROJAS SALDAÑANoch keine Bewertungen

- Informativa Aplicada Gastos DeduciblesDokument7 SeitenInformativa Aplicada Gastos Deduciblesjudit sonia callisaya mamaniNoch keine Bewertungen

- Impuesto A La Renta 2022 - 2da ParteDokument73 SeitenImpuesto A La Renta 2022 - 2da ParteDORA NORA VICENTE MOLLEDANoch keine Bewertungen

- IGV Trabajo Parte ADokument30 SeitenIGV Trabajo Parte Aeder RAMOS IRCAÑAUPANoch keine Bewertungen

- Manual 1455Dokument8 SeitenManual 1455Gloria GastanaduiNoch keine Bewertungen

- Capacitacion FONAFE PDF FinalDokument607 SeitenCapacitacion FONAFE PDF FinalJuan Palacios CastañedaNoch keine Bewertungen

- Aspectos Tributarios Del Reconocimiento de Ingresos Post COVID 19Dokument32 SeitenAspectos Tributarios Del Reconocimiento de Ingresos Post COVID 19edison santamariaNoch keine Bewertungen

- Arancibia Recomendaciones Cierre Tributario 2021Dokument39 SeitenArancibia Recomendaciones Cierre Tributario 2021FIOREMIL SACNoch keine Bewertungen

- Radicado: 05001-23-33-000-2014-00466-01 (24502) Demandante: Estructuración y Desarrollo de Proyectos Inmobiliarios S.ADokument13 SeitenRadicado: 05001-23-33-000-2014-00466-01 (24502) Demandante: Estructuración y Desarrollo de Proyectos Inmobiliarios S.AauxiliaresccNoch keine Bewertungen

- Caso Practico ArrendamientoDokument7 SeitenCaso Practico Arrendamientorubi2035Noch keine Bewertungen

- Derechos DeportivosDokument4 SeitenDerechos DeportivosFlorentino Goenaga MafudNoch keine Bewertungen

- Análisis de Jurisprudencia RTF #3964-1-2006: Demandante/Apelante/ Reclamante Fecha de Resolucion Que Se ResuelveDokument3 SeitenAnálisis de Jurisprudencia RTF #3964-1-2006: Demandante/Apelante/ Reclamante Fecha de Resolucion Que Se Resuelvechristian bocanegra chavezNoch keine Bewertungen

- Credito Fiscal Del IgvDokument5 SeitenCredito Fiscal Del IgvyesseniaNoch keine Bewertungen

- Costos y Gastos No DeduciblesDokument56 SeitenCostos y Gastos No Deduciblesjose cornejoNoch keine Bewertungen

- Detraccion Servicios Bravo SheenDokument103 SeitenDetraccion Servicios Bravo SheenCristina OrihuelaNoch keine Bewertungen

- Calculo Del ImpuestoDokument28 SeitenCalculo Del ImpuestoCutipa JesusNoch keine Bewertungen

- Gastos No DeduciblesDokument38 SeitenGastos No DeduciblesAldo Medina HernandoNoch keine Bewertungen

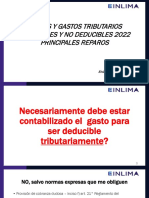

- Principales Reparos Al IRDokument17 SeitenPrincipales Reparos Al IRPatricia CadilloNoch keine Bewertungen

- Credito Fiscal Tema 4Dokument32 SeitenCredito Fiscal Tema 4Toshiro DjToshi ZapataNoch keine Bewertungen

- Módulo de Impuesto General A Las Ventas E Impuesto Selectivo Al ConsumoDokument183 SeitenMódulo de Impuesto General A Las Ventas E Impuesto Selectivo Al ConsumoDave Magán ColumbusNoch keine Bewertungen

- Solucion REPASODokument40 SeitenSolucion REPASOKrlos CristobalNoch keine Bewertungen

- Jurisprudencia Al Dia - Credito FiscalDokument1 SeiteJurisprudencia Al Dia - Credito FiscalCristian Zuñiga TruciosNoch keine Bewertungen

- Retiro de Bienes ActualizadoDokument59 SeitenRetiro de Bienes ActualizadoLIMANoch keine Bewertungen

- 1 16617 51391Dokument3 Seiten1 16617 51391Hector Milthon M. CastroNoch keine Bewertungen

- Actualizacion Tributaria Club de Contadores Junio 2015Dokument15 SeitenActualizacion Tributaria Club de Contadores Junio 2015Armando Bautista RojasNoch keine Bewertungen

- Información Sunat - Gastos Deducibles y ReparablesDokument18 SeitenInformación Sunat - Gastos Deducibles y ReparablesIvánNoch keine Bewertungen

- Impuesto General A Las Ventas (Igv)Dokument61 SeitenImpuesto General A Las Ventas (Igv)Luis Huarancca Ñaupari100% (1)

- Qué Es El Crédito FiscalDokument4 SeitenQué Es El Crédito FiscalAleyda NoriegaNoch keine Bewertungen

- Crédito FiscalDokument18 SeitenCrédito FiscaljhoulleysiNoch keine Bewertungen

- Igv Cred Fiscal OperativoDokument8 SeitenIgv Cred Fiscal OperativoAnanías CoriNoch keine Bewertungen

- DL 1425Dokument39 SeitenDL 1425Alejandro EscobarNoch keine Bewertungen

- Sentencia DerechoDokument4 SeitenSentencia DerechoClaudita Cas100% (1)

- Casuística Sobre La NIC 18, NIC 40 y NIIF 3Dokument4 SeitenCasuística Sobre La NIC 18, NIC 40 y NIIF 3Ivan Naval Becerra100% (2)

- Credito FiscalDokument31 SeitenCredito FiscalJuan Beltran Maldonado100% (1)

- 2015 1 03318 PDFDokument28 Seiten2015 1 03318 PDFGuzZpaWnNoch keine Bewertungen

- Los Intereses CompensatoriosDokument3 SeitenLos Intereses CompensatoriosFredyOdarNoch keine Bewertungen

- Lv2013 Gastos DeduciblesDokument66 SeitenLv2013 Gastos Deduciblespegaso502100% (2)

- Consorcios Sin ContabDokument24 SeitenConsorcios Sin ContabAna Laura YbañezNoch keine Bewertungen

- Cancelación Del CFDI Por Errores, El Antes y El Ahora - IDCDokument8 SeitenCancelación Del CFDI Por Errores, El Antes y El Ahora - IDCUlises Salvador FloresNoch keine Bewertungen

- Notas ArrendamientosDokument3 SeitenNotas ArrendamientosSelene MartínezNoch keine Bewertungen

- Cierre Contable Tributario 2014 - Cpc. Ramón Chumán RojasDokument120 SeitenCierre Contable Tributario 2014 - Cpc. Ramón Chumán RojasJesús David Izquierdo Díaz100% (1)

- Creditos Vencidos y No Cobrados. Perdida PatrimonialDokument2 SeitenCreditos Vencidos y No Cobrados. Perdida PatrimonialAnna GarisoNoch keine Bewertungen

- Unidad III Sesion IV Contabilidad Empresarial Do2ESIj4Dokument11 SeitenUnidad III Sesion IV Contabilidad Empresarial Do2ESIj4Azucena Ramírez SaavedraNoch keine Bewertungen

- Capítulo 1 - ArhrDokument11 SeitenCapítulo 1 - ArhrAlexa R Herrera RodriguezNoch keine Bewertungen

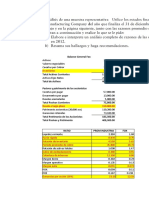

- Ejercicio p3.22 Análisis Muestra RepresentativaDokument2 SeitenEjercicio p3.22 Análisis Muestra RepresentativaChristian MartilloNoch keine Bewertungen

- Unidad Xi Tratamiento de Mermas y Desperdicios 2Dokument7 SeitenUnidad Xi Tratamiento de Mermas y Desperdicios 2Patricia Diana JaraNoch keine Bewertungen

- Ada 6 ExcelDokument5 SeitenAda 6 ExcelCarmen SansoresNoch keine Bewertungen

- Ejercicios de RecuperacionDokument3 SeitenEjercicios de RecuperacionHugo René CáceresNoch keine Bewertungen

- Directiva #003-2016-A-Mdo Liquidacion MdoDokument50 SeitenDirectiva #003-2016-A-Mdo Liquidacion MdoJulio Sarmiento MorónNoch keine Bewertungen

- TAREA 2 Analisis ContableDokument7 SeitenTAREA 2 Analisis ContableDulkamara HormazabalNoch keine Bewertungen

- DL 1438 - PeruDokument8 SeitenDL 1438 - PeruJonathan RojasNoch keine Bewertungen

- 32 PreguntasDokument11 Seiten32 PreguntasIchigo Da Souza96% (50)

- 01 Perfil de Gerente Administrativo - HH ALEACIONESDokument7 Seiten01 Perfil de Gerente Administrativo - HH ALEACIONESCynthia PeñaNoch keine Bewertungen

- Modelo Estatuto Del Comite de AuditoriaDokument8 SeitenModelo Estatuto Del Comite de AuditoriaJosephBorjaNoch keine Bewertungen

- Costos FinalDokument9 SeitenCostos FinalHurbanzz CesarNoch keine Bewertungen

- Estudio de MercadoDokument46 SeitenEstudio de MercadoMaria SeldasNoch keine Bewertungen

- Simulador Cable OndaDokument43 SeitenSimulador Cable Ondadiane anriaNoch keine Bewertungen

- Tarea de Contabilidad Numero 7 UapaDokument13 SeitenTarea de Contabilidad Numero 7 UapaWilson Muñoz ArtezNoch keine Bewertungen

- Actividad 2 Control Interno en Auditoría de SistemasDokument8 SeitenActividad 2 Control Interno en Auditoría de SistemasYessica Fernanda DAZA MARTINEZNoch keine Bewertungen

- Tablas Ple 5.0Dokument64 SeitenTablas Ple 5.0huamanicabreraNoch keine Bewertungen

- Cuestionario de Grupo #5Dokument3 SeitenCuestionario de Grupo #5Elias MArtinezNoch keine Bewertungen

- Trabajo Fin CuatrimestreDokument16 SeitenTrabajo Fin CuatrimestrePAULINA ISABEL GALVAN FIGUEROANoch keine Bewertungen

- Mapa de ProcesosDokument4 SeitenMapa de ProcesosNadiaAracellyPérezMarroquín0% (1)

- Laboratorio de Contabilidad ComputarizadaDokument7 SeitenLaboratorio de Contabilidad ComputarizadaMelvin Jesús Hernández JirónNoch keine Bewertungen

- Ganancias (Pérdidas) Acumuladas - Reserva Legal FINALDokument37 SeitenGanancias (Pérdidas) Acumuladas - Reserva Legal FINALHugo GuzmanNoch keine Bewertungen

- Cuestionario IiDokument11 SeitenCuestionario IiMila RamírezNoch keine Bewertungen

- Iva y Retencion en La FuenteDokument7 SeitenIva y Retencion en La FuenteJhonatan100% (2)

- Unidad 1 - Administración FinancieraDokument26 SeitenUnidad 1 - Administración FinancieraConsultas Acceso TerrenoNoch keine Bewertungen

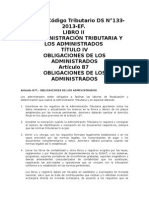

- Obligaciones de Los AdministradosDokument4 SeitenObligaciones de Los AdministradosJorge Franco Gamarra ParedesNoch keine Bewertungen

- Semana 5 Estado de Situacion FinancieraDokument9 SeitenSemana 5 Estado de Situacion FinancieraDiana Pariona AmayaNoch keine Bewertungen

- ANALISIS VERTICAL Y HORIZONTAL E INDICADORES DE LIQUIDEZTareaDokument7 SeitenANALISIS VERTICAL Y HORIZONTAL E INDICADORES DE LIQUIDEZTareaANGELICANoch keine Bewertungen

- Rivero Luisa Act3Dokument5 SeitenRivero Luisa Act3Aldo Pérez MendozaNoch keine Bewertungen