Das könnte Ihnen auch gefallen

- A QJJ47545Dokument1 SeiteA QJJ47545MathewBryanCuniverttiNoch keine Bewertungen

- AsrlññññññññññññññDokument1 SeiteAsrlññññññññññññññMathewBryanCuniverttiNoch keine Bewertungen

- Cuestionario InformaticaDokument3 SeitenCuestionario InformaticaMathewBryanCuniverttiNoch keine Bewertungen

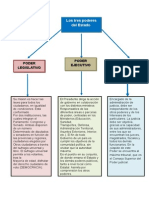

- Mapa Conceptual de Los Poderes Del EstadoDokument1 SeiteMapa Conceptual de Los Poderes Del EstadoMathewBryanCunivertti75% (24)

- Derecho IndianoDokument2 SeitenDerecho IndianoMathewBryanCuniverttiNoch keine Bewertungen

- Ambiente de Control COSODokument55 SeitenAmbiente de Control COSOsamm67Noch keine Bewertungen

- Cuestionario 1 WWEDokument2 SeitenCuestionario 1 WWEMathewBryanCuniverttiNoch keine Bewertungen

- Vencimientos 0-3 Meses 3-6 Meses Operaciones No Sensibles A Tipo de InterésDokument1 SeiteVencimientos 0-3 Meses 3-6 Meses Operaciones No Sensibles A Tipo de InterésJherly Pardo SNoch keine Bewertungen

- Vencimientos 0-3 Meses 3-6 Meses Operaciones No Sensibles A Tipo de InterésDokument1 SeiteVencimientos 0-3 Meses 3-6 Meses Operaciones No Sensibles A Tipo de InterésJherly Pardo SNoch keine Bewertungen

- Custionari OfimaticaDokument2 SeitenCustionari OfimaticaMathewBryanCuniverttiNoch keine Bewertungen

- Leyes AsiricasDokument1 SeiteLeyes AsiricasMathewBryanCuniverttiNoch keine Bewertungen

- Derecho IndianoDokument2 SeitenDerecho IndianoMathewBryanCuniverttiNoch keine Bewertungen

- El Líder de Nuestros TiemposDokument1 SeiteEl Líder de Nuestros TiemposMathewBryanCuniverttiNoch keine Bewertungen

- Notas A EEFF A Marzo 2012Dokument8 SeitenNotas A EEFF A Marzo 2012MathewBryanCuniverttiNoch keine Bewertungen

- Caracteristicas de Las DecisionesgerencialesDokument1 SeiteCaracteristicas de Las DecisionesgerencialesMathewBryanCuniverttiNoch keine Bewertungen

- 3ra Categoria Regimen GeneralDokument2 Seiten3ra Categoria Regimen GeneralMathewBryanCuniverttiNoch keine Bewertungen

- Analisis PerDokument8 SeitenAnalisis PerMathewBryanCuniverttiNoch keine Bewertungen

- Análisis Por Tendencias y RatiosDokument9 SeitenAnálisis Por Tendencias y RatiosMathewBryanCuniverttiNoch keine Bewertungen

- Servicio Colegio 18mar14Dokument18 SeitenServicio Colegio 18mar14MathewBryanCuniverttiNoch keine Bewertungen

- Contabilidad AntiguaDokument2 SeitenContabilidad AntiguaJherly Pardo SNoch keine Bewertungen

- Informe CosoDokument8 SeitenInforme CosoIsabel Quispe RojasNoch keine Bewertungen

- UIF WordDokument2 SeitenUIF WordMathewBryanCunivertti0% (1)

- UIF WordDokument2 SeitenUIF WordMathewBryanCunivertti0% (1)

- Clasificadoras de Riesgo Prof - Jimenez PachasDokument2 SeitenClasificadoras de Riesgo Prof - Jimenez PachasMathewBryanCuniverttiNoch keine Bewertungen

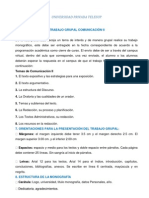

- Trabajo Grupal Comunicacion IIDokument3 SeitenTrabajo Grupal Comunicacion IIaxlneroNoch keine Bewertungen

- Mila ImagenDokument1 SeiteMila ImagenMathewBryanCuniverttiNoch keine Bewertungen

- Categorías Del Impuesto A La Renta en El PerúDokument4 SeitenCategorías Del Impuesto A La Renta en El PerúLimey QfrNoch keine Bewertungen

- 3ra Categoria Regimen GeneralDokument2 Seiten3ra Categoria Regimen GeneralMathewBryanCuniverttiNoch keine Bewertungen

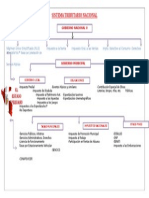

- Sistema Tributario NacionalDokument1 SeiteSistema Tributario NacionalMathewBryanCuniverttiNoch keine Bewertungen

- Control InternoDokument21 SeitenControl InternoJosé AlbanNoch keine Bewertungen

- Generador HidraulicoDokument5 SeitenGenerador Hidraulicolarmmx100% (1)

- Rotulado de vinos orgánicos en diferentes mercadosDokument17 SeitenRotulado de vinos orgánicos en diferentes mercadosMatias Leandro MerloNoch keine Bewertungen

- Verbos en Ingles Con EjemplosDokument21 SeitenVerbos en Ingles Con EjemplosWilliam Giovanni OrozcoNoch keine Bewertungen

- Informe de Averias (Garcia)Dokument2 SeitenInforme de Averias (Garcia)Zumel Garcia SebastiánNoch keine Bewertungen

- AGA SISTEMAS DE INFORMACIÓN (Enviar)Dokument18 SeitenAGA SISTEMAS DE INFORMACIÓN (Enviar)Gaby R. CárdenasNoch keine Bewertungen

- Formato Solicitud Promocion y PrevencionDokument2 SeitenFormato Solicitud Promocion y PrevencionNohek HaNoch keine Bewertungen

- Manual Corporativo Bar I 29Dokument23 SeitenManual Corporativo Bar I 29Jennyfer Gutierrez100% (1)

- 13 Cert. Garantia Masilla Plástica AnypsaDokument1 Seite13 Cert. Garantia Masilla Plástica AnypsaCarlosRobertoCamposJara100% (1)

- Aceite Mobil Delvac MX 15W-40Dokument3 SeitenAceite Mobil Delvac MX 15W-40Anonymous hEqjR5gNoch keine Bewertungen

- Fallo Camara Nacional de Apelaciones Del Trabajo Sala 8 Elecciones Comercio 2018Dokument7 SeitenFallo Camara Nacional de Apelaciones Del Trabajo Sala 8 Elecciones Comercio 2018Anonymous 6qGEFdNoch keine Bewertungen

- Sistema de Control Integral BelcorpDokument177 SeitenSistema de Control Integral BelcorpVíctor Rodríguez0% (2)

- HT - Pasta Mural Gamax PDFDokument1 SeiteHT - Pasta Mural Gamax PDFRafael Castillo PalaciosNoch keine Bewertungen

- Caso WongDokument22 SeitenCaso Wongnicole velasquezNoch keine Bewertungen

- La Auditoría TradicionalDokument1 SeiteLa Auditoría TradicionalfredyNoch keine Bewertungen

- Certi EzraDokument4 SeitenCerti EzraJeremías Lutin CastilloNoch keine Bewertungen

- 2019 Libro Emprendimiento e Innovacion 1582231052Dokument79 Seiten2019 Libro Emprendimiento e Innovacion 1582231052api-600434890Noch keine Bewertungen

- Motores Eléctricos MonofásicosDokument7 SeitenMotores Eléctricos MonofásicosAlexanderBorrayoNoch keine Bewertungen

- 8 Trabajos de Investigacion Sobre El AguaymantoDokument34 Seiten8 Trabajos de Investigacion Sobre El AguaymantoOmar Contreras CoronadoNoch keine Bewertungen

- Profesiones y OficiosDokument6 SeitenProfesiones y Oficios鳥鳥Noch keine Bewertungen

- Certificado para Anthony GalarzaDokument1 SeiteCertificado para Anthony GalarzaAnthony GalarzaNoch keine Bewertungen

- Bicentenario de la independencia del PerúDokument12 SeitenBicentenario de la independencia del PerúAlfredo Carpio TorresNoch keine Bewertungen

- Analisis Libertad SindicalDokument5 SeitenAnalisis Libertad SindicalCorvusNoch keine Bewertungen

- La Suspensión de Actividades y El Acceso A La Información Previa A Los Contribuyentes Que Contempla La Ley 2421Dokument4 SeitenLa Suspensión de Actividades y El Acceso A La Información Previa A Los Contribuyentes Que Contempla La Ley 2421Edgar Agustin Ortellado RamírezNoch keine Bewertungen

- Prac 2 Excel Macros y VBA - 2Dokument6 SeitenPrac 2 Excel Macros y VBA - 2lila12Noch keine Bewertungen

- Gaviones y muros contenciónDokument9 SeitenGaviones y muros contenciónDoriagny RodriguezNoch keine Bewertungen

- MypesDokument17 SeitenMypesFlorMaricheli Guerrero CeballosNoch keine Bewertungen

- Crecimiento y SubinversiónDokument16 SeitenCrecimiento y SubinversiónCristian OrtegaNoch keine Bewertungen

- Tipos de CampañasDokument31 SeitenTipos de CampañasAlee Dici100% (1)

- Infografia Ley de Convivencia VialDokument1 SeiteInfografia Ley de Convivencia VialLuis Abraham Ortega PinedaNoch keine Bewertungen

- Modelo Acta Autorizacion Representante LegalDokument3 SeitenModelo Acta Autorizacion Representante LegalLuz Casallas Ruiz100% (7)