Das könnte Ihnen auch gefallen

- Tarea Ejercicios IntangiblesDokument10 SeitenTarea Ejercicios Intangiblesnancy serrano100% (2)

- Caso Practico NIF B-1Dokument12 SeitenCaso Practico NIF B-1KenyaG100% (1)

- Nic 8 EjerciciosDokument8 SeitenNic 8 Ejerciciosguillermo50% (2)

- Chemalite A y BDokument38 SeitenChemalite A y BMonika Harel Castro100% (3)

- 20140917120933Dokument7 Seiten20140917120933Jorge Junior Cisneros VargasNoch keine Bewertungen

- Casos Prácticos de Cambios de Políticas ContablesDokument5 SeitenCasos Prácticos de Cambios de Políticas ContablesKelly Merino0% (1)

- Caso Practico NIC 8 Politicas ContablesDokument7 SeitenCaso Practico NIC 8 Politicas ContablesBryan P. Pulido100% (1)

- Constructoras 2016: Régimen contable, fiscal y de seguridad socialVon EverandConstructoras 2016: Régimen contable, fiscal y de seguridad socialBewertung: 4.5 von 5 Sternen4.5/5 (2)

- Portal de DocumentosDokument16 SeitenPortal de DocumentosBettyCastilloMendezNoch keine Bewertungen

- Boletin - No. - 368 Reembolso de GastosDokument4 SeitenBoletin - No. - 368 Reembolso de GastosBettyCastilloMendez100% (1)

- Portal de DocumentosDokument16 SeitenPortal de DocumentosBettyCastilloMendezNoch keine Bewertungen

- Caso Practico NIF B-1 3Dokument12 SeitenCaso Practico NIF B-1 3KenyaG100% (2)

- Laboratorio No. 3 Auditoria 2Dokument4 SeitenLaboratorio No. 3 Auditoria 2Hector Andrade - Multiservicios AndradeNoch keine Bewertungen

- VA22 Efecto Normas Fiscales e Impuesto Diferido FreeDokument95 SeitenVA22 Efecto Normas Fiscales e Impuesto Diferido Freeyadialid medinaNoch keine Bewertungen

- Copia de NIC 19 - EjercicioDokument10 SeitenCopia de NIC 19 - Ejerciciomarvincalle56Noch keine Bewertungen

- 117 3 Ejercicios PRDokument253 Seiten117 3 Ejercicios PRcacodiaz100% (1)

- Análsis Tarea - HerreraaDokument8 SeitenAnálsis Tarea - HerreraanatalybelemNoch keine Bewertungen

- Aplicacion Nic 12 El 2012Dokument3 SeitenAplicacion Nic 12 El 2012anderbleisNoch keine Bewertungen

- Ponencia NIC 12 Impuesto A Las GananciasDokument54 SeitenPonencia NIC 12 Impuesto A Las GananciasJesús Izquierdo DíazNoch keine Bewertungen

- Diferencias Temporales y La NIC 12 Impuesto A Las Ganancias (Parte II)Dokument4 SeitenDiferencias Temporales y La NIC 12 Impuesto A Las Ganancias (Parte II)Jhohan Aguilar JulcaNoch keine Bewertungen

- NIC 8 Cambios Contables y Errores CamposDokument61 SeitenNIC 8 Cambios Contables y Errores CamposADRIANA PAMELA ESCOBAR BAQUENoch keine Bewertungen

- Informe Tributario 2016Dokument4 SeitenInforme Tributario 2016JeanethSoledadGNoch keine Bewertungen

- Nic 8Dokument15 SeitenNic 8Chio MoscosoNoch keine Bewertungen

- IV Análisis y Dinámica de La Cuenta 37 Activos Diferidos Del Nuevo Plan Contable General Empresarial, Versión Modifi CadaDokument3 SeitenIV Análisis y Dinámica de La Cuenta 37 Activos Diferidos Del Nuevo Plan Contable General Empresarial, Versión Modifi CadaJorge GonzalezNoch keine Bewertungen

- Grupo 7 - NICsDokument43 SeitenGrupo 7 - NICsAndrea FloresNoch keine Bewertungen

- Caso Practico NIC 8 Políticas Contables Cambios en Las Estimaciones Contables y ErroresDokument7 SeitenCaso Practico NIC 8 Políticas Contables Cambios en Las Estimaciones Contables y ErroresWilfredo Balada100% (2)

- Metodo Del Impuesto DiferidoDokument26 SeitenMetodo Del Impuesto DiferidoMiguel Angel Marin JulianNoch keine Bewertungen

- Correccion de Error U OmisiónDokument8 SeitenCorreccion de Error U OmisiónZenaidaMorochoNoch keine Bewertungen

- Ajustes y Ciclo ContableDokument10 SeitenAjustes y Ciclo Contabley2yeyeNoch keine Bewertungen

- Ampliación de Informe - 29.01.2024Dokument3 SeitenAmpliación de Informe - 29.01.2024Dante GavilanNoch keine Bewertungen

- Caso Practico Politicas y EstimacionesDokument24 SeitenCaso Practico Politicas y EstimacionesYendit RivasNoch keine Bewertungen

- VA22 Calculo de Intereses A Las CesantiasDokument90 SeitenVA22 Calculo de Intereses A Las Cesantiasmonica.sanabria.everaNoch keine Bewertungen

- Ferrera - Herlan - Analisis - Serie - Tiempos - Doc-1Dokument10 SeitenFerrera - Herlan - Analisis - Serie - Tiempos - Doc-1Frank ErazoNoch keine Bewertungen

- Notas FinancierasDokument19 SeitenNotas FinancierasDuque BlancoNoch keine Bewertungen

- Norma Internacional de Contabilidad Nº 8 NIC 8Dokument64 SeitenNorma Internacional de Contabilidad Nº 8 NIC 8Veronica Anticona SolanoNoch keine Bewertungen

- VA22 Costo Contratacion Salario Minimo 2023Dokument92 SeitenVA22 Costo Contratacion Salario Minimo 2023amanecer natural0% (1)

- Nic 12 PDFDokument3 SeitenNic 12 PDFNelzon Raul Ferrer AlcevesNoch keine Bewertungen

- Ejercicios Adicionales 2023 PN-ERDokument15 SeitenEjercicios Adicionales 2023 PN-ERguiguetjmNoch keine Bewertungen

- Contabilidad Construcciones Con El Metodo de Contrato TerminadoDokument6 SeitenContabilidad Construcciones Con El Metodo de Contrato TerminadoJörGǝ MǝndOöza100% (1)

- Contabilidad Construcciones Con El Metodo de Contrato TerminadoDokument6 SeitenContabilidad Construcciones Con El Metodo de Contrato TerminadoRicardo Tarrillo YanayacoNoch keine Bewertungen

- Impuesto Sobre La RentaDokument8 SeitenImpuesto Sobre La RentaAnonymous ZhzdNhjZWNoch keine Bewertungen

- S02.s1 - MaterialDokument37 SeitenS02.s1 - MaterialIlene Sanchez CárdenasNoch keine Bewertungen

- Taller Ultimo M DirectooDokument14 SeitenTaller Ultimo M Directooelizab207Noch keine Bewertungen

- Para El Aporte Analisisef Copia 110630231745 Phpapp01Dokument17 SeitenPara El Aporte Analisisef Copia 110630231745 Phpapp01jose1427mNoch keine Bewertungen

- Capitulos 5 y 6 - Intro Conta UnedDokument70 SeitenCapitulos 5 y 6 - Intro Conta Unedpqnoesdomingo100% (1)

- Guia Sistematica - Planificación FiscalDokument38 SeitenGuia Sistematica - Planificación FiscalPablo José Macz RevolorioNoch keine Bewertungen

- NIC 12 Impuesto A La GANANCIASDokument8 SeitenNIC 12 Impuesto A La GANANCIASClaudia Veronica LlanosNoch keine Bewertungen

- A10 HJCMDokument6 SeitenA10 HJCMJoss CortésNoch keine Bewertungen

- Diapo de La Nic 8 (Original)Dokument46 SeitenDiapo de La Nic 8 (Original)Estefany CastilloNoch keine Bewertungen

- Numeral 8 Grupo 8Dokument4 SeitenNumeral 8 Grupo 8Verónica AvilésNoch keine Bewertungen

- Ejercicio 3 de Impuestos Diferidos - ResueltoDokument10 SeitenEjercicio 3 de Impuestos Diferidos - ResueltoMaximilianoNoch keine Bewertungen

- Sumillas FinalDokument6 SeitenSumillas Finalchirimoya93100% (1)

- Taller Final Resuelto CR JSDokument19 SeitenTaller Final Resuelto CR JSYanet MorenoNoch keine Bewertungen

- 2 Caso Problema (Contabilidad) Empresa Xperia SRLDokument9 Seiten2 Caso Problema (Contabilidad) Empresa Xperia SRLLeni Castellon Linares100% (1)

- Ec6 2022-01 TS4DDokument2 SeitenEc6 2022-01 TS4DBrillit Paola Diaz AlbertoNoch keine Bewertungen

- Laboratorio 3 Grupo 5 - Políticas Contables, Cambios en Las Estimaciones y ErrorDokument15 SeitenLaboratorio 3 Grupo 5 - Políticas Contables, Cambios en Las Estimaciones y ErrorCarlos CanelNoch keine Bewertungen

- Examen Final de Aud TributariaDokument4 SeitenExamen Final de Aud TributariaAGURTO MARCA JUAN FRANCISCONoch keine Bewertungen

- Tema 2Dokument29 SeitenTema 2Eduardo MatiasNoch keine Bewertungen

- Trabajo LideresDokument129 SeitenTrabajo LideresChristian PullutaxiNoch keine Bewertungen

- BachocoDokument72 SeitenBachocoFredy MongeNoch keine Bewertungen

- ADA4. Ejercicios NIF B-1 ALEJANDRO ACDokument9 SeitenADA4. Ejercicios NIF B-1 ALEJANDRO ACAlex EfrainNoch keine Bewertungen

- Sueldos y Salarios 2022: Personas físicas. Guía prácticaVon EverandSueldos y Salarios 2022: Personas físicas. Guía prácticaNoch keine Bewertungen

- Sueldos y Salarios 2021: Persona físicas, Guía prácticaVon EverandSueldos y Salarios 2021: Persona físicas, Guía prácticaNoch keine Bewertungen

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasVon EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasNoch keine Bewertungen

- Contabilidad electrómica y su envió a través del Portal del SAT 2021Von EverandContabilidad electrómica y su envió a través del Portal del SAT 2021Noch keine Bewertungen

- Notas de CréditoDokument1 SeiteNotas de CréditoBettyCastilloMendezNoch keine Bewertungen

- Socios Accionistas CARGILLDokument1 SeiteSocios Accionistas CARGILLBettyCastilloMendezNoch keine Bewertungen

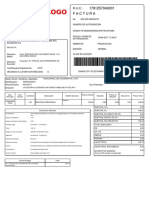

- Fact UraDokument1 SeiteFact UraBettyCastilloMendezNoch keine Bewertungen

- Formulario 104 CEP - Convenio de DebitoDokument1 SeiteFormulario 104 CEP - Convenio de DebitoBettyCastilloMendezNoch keine Bewertungen

- Carta de AutorizaciónDokument1 SeiteCarta de AutorizaciónBettyCastilloMendezNoch keine Bewertungen

- Resolución No. NAC-DGERCGC12-00144, Publicada en R.O. 678 de 09-04-2012 PDFDokument6 SeitenResolución No. NAC-DGERCGC12-00144, Publicada en R.O. 678 de 09-04-2012 PDFBettyCastilloMendezNoch keine Bewertungen

- Socios Accionistas AQUADokument1 SeiteSocios Accionistas AQUABettyCastilloMendezNoch keine Bewertungen

- Formulario 101 Presentacion InstructorDokument47 SeitenFormulario 101 Presentacion InstructorBettyCastilloMendezNoch keine Bewertungen

- JDEdwards PDFDokument100 SeitenJDEdwards PDFBettyCastilloMendez0% (1)

- DirectorioDokument23 SeitenDirectorioBettyCastilloMendezNoch keine Bewertungen

- Iva ExportadoresDokument35 SeitenIva ExportadoresBettyCastilloMendezNoch keine Bewertungen

- Fideicomisos 2Dokument78 SeitenFideicomisos 2BettyCastilloMendezNoch keine Bewertungen

- CETC Leaders Guide SpanishDokument156 SeitenCETC Leaders Guide SpanishBettyCastilloMendezNoch keine Bewertungen

- Tarea 1 de Matematica FinancieraDokument14 SeitenTarea 1 de Matematica Financieraabelcio Cardenas TejadaNoch keine Bewertungen

- Balance General y Estado de ResultadoDokument1 SeiteBalance General y Estado de ResultadoSmartjet AmericaNoch keine Bewertungen

- Plantilla de Indicadores FinacierosDokument22 SeitenPlantilla de Indicadores FinacierosKaren CáceresNoch keine Bewertungen

- Costos y PresupuestosDokument52 SeitenCostos y PresupuestosXXxx : XXxx XXxx : XXxxNoch keine Bewertungen

- Analisis Financiero de La Empresa Enka DDokument29 SeitenAnalisis Financiero de La Empresa Enka DShirley GranadaNoch keine Bewertungen

- Actividad 3Dokument10 SeitenActividad 3RADIOTERAPIA OCBPNoch keine Bewertungen

- Depreciacion Tami de VenezuelaDokument4 SeitenDepreciacion Tami de VenezuelaCarlos GabrielNoch keine Bewertungen

- Análisis FinancieroDokument8 SeitenAnálisis FinancieroAsesoría MatemáticaNoch keine Bewertungen

- Taller 3 8 y 9 Resuelto ContabilidadDokument3 SeitenTaller 3 8 y 9 Resuelto ContabilidadAngie Daniela Ramirez DelgadoNoch keine Bewertungen

- Actividad 1 T2.Dokument11 SeitenActividad 1 T2.JOSE DEJESUSNoch keine Bewertungen

- Electrocentro v1Dokument2 SeitenElectrocentro v1jorgefNoch keine Bewertungen

- Formulación y Análisis Financieras.Dokument15 SeitenFormulación y Análisis Financieras.Alberto Rosas Salvador100% (1)

- 7 15Dokument7 Seiten7 15celeste glezNoch keine Bewertungen

- Ejercicio 3Dokument64 SeitenEjercicio 3claudiaNoch keine Bewertungen

- Ejercicio Clinica de Ropa El AndrajoDokument2 SeitenEjercicio Clinica de Ropa El AndrajoFonroble50% (2)

- Entregable Sistema de Costeos.Dokument2 SeitenEntregable Sistema de Costeos.Ana CarrasquillaNoch keine Bewertungen

- Finanzas+Corporativas Semana+4 Rafael+SotomayorDokument9 SeitenFinanzas+Corporativas Semana+4 Rafael+SotomayorSilvestre de la RocaNoch keine Bewertungen

- Formato de Balance GeneralDokument6 SeitenFormato de Balance GeneralSantiago RangelNoch keine Bewertungen

- Préstamos 2Dokument3 SeitenPréstamos 2Lidia PRochasNoch keine Bewertungen

- Analisis Horizontal y Vertical BryanDokument6 SeitenAnalisis Horizontal y Vertical BryanBryan AcostaNoch keine Bewertungen

- Análisis e Interpretación de Indices FinancierosDokument16 SeitenAnálisis e Interpretación de Indices FinancierosmaleitachiquitaNoch keine Bewertungen

- Sem 6 Laboratorio Eeff Jefe de PracticasDokument7 SeitenSem 6 Laboratorio Eeff Jefe de PracticasAndy Abel Benites EstradaNoch keine Bewertungen

- Hoja de Trabajo 2Dokument3 SeitenHoja de Trabajo 2Ingrid Breganza100% (1)

- Ejercicio 6.1 y 6.2Dokument9 SeitenEjercicio 6.1 y 6.2Jordy GonzalezNoch keine Bewertungen

- Introducción A La Información Financiera - Módulo 3 - Análisis de Los Estados Financieros 2Dokument76 SeitenIntroducción A La Información Financiera - Módulo 3 - Análisis de Los Estados Financieros 2Obdulio Escocia VergaraNoch keine Bewertungen

- Anexo 1. Modelo Diagnóstico FinancieroDokument15 SeitenAnexo 1. Modelo Diagnóstico FinancieroDaniel OrtegaNoch keine Bewertungen

- Taller Interes Compuesto - Cristian Cely & Michael GuarnizoDokument12 SeitenTaller Interes Compuesto - Cristian Cely & Michael GuarnizoCristian CelyNoch keine Bewertungen

- Evidencia 2Dokument14 SeitenEvidencia 2Itzel LopezNoch keine Bewertungen