Das könnte Ihnen auch gefallen

- Delito Aduanero Yenny AlavrezDokument4 SeitenDelito Aduanero Yenny AlavrezGianella AlvarezNoch keine Bewertungen

- Valoracion AduaneraDokument9 SeitenValoracion Aduaneraviuson aray0% (1)

- Delitos AduanerosDokument17 SeitenDelitos AduanerosZilpa MamaniNoch keine Bewertungen

- Delito de Defraudación de Rentas de AduanasDokument16 SeitenDelito de Defraudación de Rentas de AduanasErika Julissa Sena CallirgosNoch keine Bewertungen

- Grupo 2 - Ocma y EnacoDokument71 SeitenGrupo 2 - Ocma y EnacoJeshita CoxNoch keine Bewertungen

- Otros Regimenes AduanerosDokument8 SeitenOtros Regimenes AduanerosJorge Lopez Andrade100% (1)

- Aadmitir Laudo ArbitralDokument2 SeitenAadmitir Laudo ArbitralJosif Narbaiza ChanducasNoch keine Bewertungen

- El Régimen de TránsitoDokument39 SeitenEl Régimen de TránsitoLuisMH100% (1)

- Ocma PDFDokument13 SeitenOcma PDFLeiah JONoch keine Bewertungen

- Delito Aduanero. ESTEFANYDokument11 SeitenDelito Aduanero. ESTEFANYJesus Canales ValladaresNoch keine Bewertungen

- Infraccion AduaneraDokument3 SeitenInfraccion AduaneraEliz SanchezNoch keine Bewertungen

- Valoración Aduanera de MercancíasDokument45 SeitenValoración Aduanera de MercancíasCaroline Ramos AronesNoch keine Bewertungen

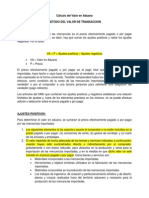

- Gestion de La Importacion - Semana 7 - Teoria Metodo Valor de TransaccionDokument3 SeitenGestion de La Importacion - Semana 7 - Teoria Metodo Valor de TransaccionJoze MatosNoch keine Bewertungen

- El Marketing Juridico Como Disciplina Es PDFDokument27 SeitenEl Marketing Juridico Como Disciplina Es PDFJesus Díaz OrtizNoch keine Bewertungen

- 692 Rectificacion Legajamiento Infracciones MPFNDokument43 Seiten692 Rectificacion Legajamiento Infracciones MPFNJennifer LopezNoch keine Bewertungen

- Operadores de Comercio Exterior y Documentación AduaneraDokument7 SeitenOperadores de Comercio Exterior y Documentación Aduanerabrigitte terrones zavaletaNoch keine Bewertungen

- Exportaciones Modulo 3y4Dokument31 SeitenExportaciones Modulo 3y4Manu PerezNoch keine Bewertungen

- 2 Valor Imponible Parte 1Dokument15 Seiten2 Valor Imponible Parte 1Camila Fernandez AcquierNoch keine Bewertungen

- Operadores de Comercio ExteriorDokument17 SeitenOperadores de Comercio ExterioryyzpeNoch keine Bewertungen

- Entrada y Salida de MercancíasDokument15 SeitenEntrada y Salida de MercancíasHéctor GuerreroNoch keine Bewertungen

- ADUANERODokument10 SeitenADUANEROEdgard Santa Cruz MosaurietaNoch keine Bewertungen

- Defraudaciòn de Rentas de AduanaDokument16 SeitenDefraudaciòn de Rentas de AduanaAngel Emilio Luque PacoNoch keine Bewertungen

- Operadores Del Comercio Exterior y Sus FuncionesDokument3 SeitenOperadores Del Comercio Exterior y Sus FuncionesEmperatriz100% (1)

- Acuerdo de Valoración de La OmcDokument6 SeitenAcuerdo de Valoración de La OmcMia Flores100% (1)

- Despa-Pe-00.07 Lejamiento de Declaracion PDFDokument4 SeitenDespa-Pe-00.07 Lejamiento de Declaracion PDFAnonymous wOeKHJ0xP5Noch keine Bewertungen

- Diapositivas de Regimenes de FeriaDokument16 SeitenDiapositivas de Regimenes de FeriaDarwin Sanchez PeraltaNoch keine Bewertungen

- CASO PRACTICO Sobre Valoracion AduaneraDokument1 SeiteCASO PRACTICO Sobre Valoracion AduaneraFranz Ariel Gonzales Zenteno50% (2)

- 1 Nuevo Procedimiento de Restitución de Derechos Arancelarios - Drawback Web - SUNAT1Dokument31 Seiten1 Nuevo Procedimiento de Restitución de Derechos Arancelarios - Drawback Web - SUNAT1Jennifer LopezNoch keine Bewertungen

- Fiscalizacion AduaneraDokument40 SeitenFiscalizacion AduaneraCarolina BernaNoch keine Bewertungen

- Culpabilidad en Los Delitos de Traición A La Patria PDFDokument40 SeitenCulpabilidad en Los Delitos de Traición A La Patria PDFchaucaponce100% (6)

- Contrabando en El PeruDokument37 SeitenContrabando en El PeruJose Yanqui SantosNoch keine Bewertungen

- Casos 10-05-2022Dokument30 SeitenCasos 10-05-2022Celeste Aru ZegarraNoch keine Bewertungen

- Valoracion y Tributacion AduaneraDokument44 SeitenValoracion y Tributacion AduaneramilossdaddNoch keine Bewertungen

- Eq.4.anexo3.preguntas AbiertasDokument2 SeitenEq.4.anexo3.preguntas Abiertaseric soancatl100% (1)

- EnsayoDokument9 SeitenEnsayoNadia GrandaNoch keine Bewertungen

- Potestad AduaneraDokument5 SeitenPotestad Aduaneramaria figueraNoch keine Bewertungen

- Principios y Situación Del Control y Las Sanciones en El Perú: Ocma y OdecmasDokument14 SeitenPrincipios y Situación Del Control y Las Sanciones en El Perú: Ocma y OdecmasProética100% (1)

- OmcDokument19 SeitenOmcEvelyn R. León LópezNoch keine Bewertungen

- ArancellllDokument8 SeitenArancellllcarolmedina4Noch keine Bewertungen

- Delitos Aduaneros-408n FinalDokument27 SeitenDelitos Aduaneros-408n FinalFelipe GarciaNoch keine Bewertungen

- Delitos AduanerosDokument28 SeitenDelitos AduanerosLuis Lopez VasquezNoch keine Bewertungen

- Analisis de Expediente en El Caso de La Aduana Nacional Contra Jarvey Alison Loza Beltrán Por El Delito de ContrabandoDokument13 SeitenAnalisis de Expediente en El Caso de La Aduana Nacional Contra Jarvey Alison Loza Beltrán Por El Delito de ContrabandoSarah MuellerNoch keine Bewertungen

- Importación DefinitivaDokument22 SeitenImportación DefinitivaonlyhaeNoch keine Bewertungen

- Regimenes Aduaneros MonografiaDokument18 SeitenRegimenes Aduaneros MonografiaLuis Chauca ChNoch keine Bewertungen

- Direccion de Signos y DistintivosDokument36 SeitenDireccion de Signos y DistintivosHenry Linell Carrillo MonteroNoch keine Bewertungen

- 07 Exportacion Temp Reimportacion Mismo EstadoDokument6 Seiten07 Exportacion Temp Reimportacion Mismo EstadoCésar Augusto Ramos FloresNoch keine Bewertungen

- Monografia de Regimenes AduanerosDokument15 SeitenMonografia de Regimenes AduanerosLuis Chauca Ch.Noch keine Bewertungen

- Diapositiva 3Dokument19 SeitenDiapositiva 3Luis Alberto Curo SalvatierraNoch keine Bewertungen

- El Convenio de Viena de 1980 CompraventaDokument18 SeitenEl Convenio de Viena de 1980 Compraventachecha locaNoch keine Bewertungen

- Ingreso y Salida de MercanciasDokument33 SeitenIngreso y Salida de Mercanciaseby_roblesNoch keine Bewertungen

- Delitos Aduaneros en La Legislacion PeruanaDokument30 SeitenDelitos Aduaneros en La Legislacion PeruanaRamos JoseNoch keine Bewertungen

- Despacho Conten-Tipos Despacho. TEMA 8 PDFDokument32 SeitenDespacho Conten-Tipos Despacho. TEMA 8 PDFJhonatan VidalNoch keine Bewertungen

- Importa Facil Pedro Jaime Maceda RasmussenDokument44 SeitenImporta Facil Pedro Jaime Maceda RasmussenPedro Jaime Maceda RasmussenNoch keine Bewertungen

- Exp. Delitos Aduaneros PDFDokument23 SeitenExp. Delitos Aduaneros PDFWilson Llacsa50% (2)

- 1 Nuevo Procedimiento de Restitución de Derechos Arancelarios - Drawback Web - SUNAT1Dokument31 Seiten1 Nuevo Procedimiento de Restitución de Derechos Arancelarios - Drawback Web - SUNAT1Noland Michael ArribasplataNoch keine Bewertungen

- Marco Teorico Con IndiceDokument41 SeitenMarco Teorico Con IndiceMichelle Alejandra Baca GuzmanNoch keine Bewertungen

- Delitos AduanerosDokument18 SeitenDelitos AduanerosMark Vilchez ZeballosNoch keine Bewertungen

- Ley Delitos AduanerosDokument21 SeitenLey Delitos AduanerosAlez Jim AzNoch keine Bewertungen

- Ley 28008 Ley de Los Delitos AduanerosDokument7 SeitenLey 28008 Ley de Los Delitos AduanerosDaniela Salas CastroNoch keine Bewertungen

- CONTRABANDODokument11 SeitenCONTRABANDOsandyNoch keine Bewertungen

- Bop155 16Dokument288 SeitenBop155 16DéjàVozNoch keine Bewertungen

- Resumen de Preguntas ApsDokument40 SeitenResumen de Preguntas ApsEdson Franz Quispe Rojas0% (2)

- Clasificacion Del Crimen Organizado en MéxicoDokument9 SeitenClasificacion Del Crimen Organizado en MéxicoMauricio Mauro Delacalleja0% (1)

- Un ADMDokument5 SeitenUn ADMian paralains PGNoch keine Bewertungen

- Separación de Poderes - Wikipedia, La Enciclopedia LibreDokument23 SeitenSeparación de Poderes - Wikipedia, La Enciclopedia LibreGizzarelli PaneteriaNoch keine Bewertungen

- Convivencia Como Armonía de Ley, Moral y CulturaDokument2 SeitenConvivencia Como Armonía de Ley, Moral y CulturaCamila BlancoNoch keine Bewertungen

- Recomendaciones Ante ManifestacionesDokument2 SeitenRecomendaciones Ante ManifestacionesDanny Austin HerreraNoch keine Bewertungen

- Informe de Conformidad de MicanicaDokument15 SeitenInforme de Conformidad de MicanicaHector Huillca ChinoNoch keine Bewertungen

- Modelo - Resolucion DirectoralDokument4 SeitenModelo - Resolucion DirectoralDenis Elmer Ccosi MamaniNoch keine Bewertungen

- Tarea 1Dokument4 SeitenTarea 1julitomarana000044Noch keine Bewertungen

- Orígenes e Historia de La Protección CivilDokument51 SeitenOrígenes e Historia de La Protección CivilAnaevid Mnss100% (2)

- Presentacion Etica Empresarial y SocialDokument28 SeitenPresentacion Etica Empresarial y SocialgatafierNoch keine Bewertungen

- Mori - Giorgio - La Revolución IndustrialDokument2 SeitenMori - Giorgio - La Revolución IndustrialFree_juano100% (3)

- Ley 18101Dokument12 SeitenLey 18101Cinthya Brevis NúñezNoch keine Bewertungen

- Numero 10Dokument16 SeitenNumero 10Sephardic Centerist Sefarad AraştırmaNoch keine Bewertungen

- Carta Notarial - Santo DominguitoDokument2 SeitenCarta Notarial - Santo DominguitoVictor CCNoch keine Bewertungen

- Resumen Capitulo 4 Fundametos de La EconomiaDokument8 SeitenResumen Capitulo 4 Fundametos de La EconomiaErnesto Centi SantiagoNoch keine Bewertungen

- Recine, BrunoDokument125 SeitenRecine, BrunoVictoria AlvarezNoch keine Bewertungen

- Carta Solicitud Jornada Salud MentalDokument5 SeitenCarta Solicitud Jornada Salud MentalPaola Andrea Velez GarciaNoch keine Bewertungen

- Historia de Una ProfesionDokument138 SeitenHistoria de Una ProfesionRuth Castillo Strada0% (2)

- Juan Ramon Rallo - NeoinquisidoresDokument43 SeitenJuan Ramon Rallo - NeoinquisidoresMaty 2035Noch keine Bewertungen

- CLASE 1 - CursoDokument8 SeitenCLASE 1 - CursoGuillermo Hugo MontielNoch keine Bewertungen

- Taller de Autoestima Volumen 2 Capitulos 51 Al 100Dokument372 SeitenTaller de Autoestima Volumen 2 Capitulos 51 Al 100Luisaura MolinaNoch keine Bewertungen

- Aspa Viento N.º 101Dokument4 SeitenAspa Viento N.º 101Valentín Sánchez DazaNoch keine Bewertungen

- Diferencia Entre Contabilidad Mercantil y de CostosDokument3 SeitenDiferencia Entre Contabilidad Mercantil y de Costosdavisdey100% (2)

- 1° Lectura - Epidemiologia de Campo y Epidemiologia SocialDokument6 Seiten1° Lectura - Epidemiologia de Campo y Epidemiologia SocialJulissa SulcaNoch keine Bewertungen

- SU-210-17 - Acción de Tutela Contra Providencias JudicialesDokument121 SeitenSU-210-17 - Acción de Tutela Contra Providencias JudicialesJose MacíasNoch keine Bewertungen

- Un Libro Más. MM Actualizado1Dokument33 SeitenUn Libro Más. MM Actualizado1José Marvin Magaña AvilésNoch keine Bewertungen

- Semana 10Dokument2 SeitenSemana 10Lizeth rossy GabrielNoch keine Bewertungen

- Balneario Rico Pueblo PobreDokument90 SeitenBalneario Rico Pueblo Pobrejuan_oviedo_23100% (1)