Das könnte Ihnen auch gefallen

- Ventajas y Desventajas Metodo Ensable y Precios UnitariosDokument5 SeitenVentajas y Desventajas Metodo Ensable y Precios UnitariosClaudia BenavidesNoch keine Bewertungen

- Exposición Reglamento de Ley de Obra Publica Del Estado de ChiapasDokument62 SeitenExposición Reglamento de Ley de Obra Publica Del Estado de ChiapasJuan Jose Hernandez GutierrezNoch keine Bewertungen

- Presentación - Plan de Negocio Salón de UñasDokument15 SeitenPresentación - Plan de Negocio Salón de UñasCarlos0% (1)

- 14 CATÁLOGO Proyectos SocialesDokument51 Seiten14 CATÁLOGO Proyectos SocialesBrunoNoch keine Bewertungen

- Trabajo 1. Anslisis FinancieroDokument5 SeitenTrabajo 1. Anslisis FinancieroJeimy Marcela RODRIGUEZ LOZANONoch keine Bewertungen

- Ajuste de Costos PDFDokument54 SeitenAjuste de Costos PDFDaniel MéndezNoch keine Bewertungen

- El Enfoque de Costos y Su Relevancia enDokument36 SeitenEl Enfoque de Costos y Su Relevancia enRaul Diaz IbañezNoch keine Bewertungen

- Costos Extraordinarios Que Se Generan Por El Mal Manejo de La Normatividad en Una ObraDokument7 SeitenCostos Extraordinarios Que Se Generan Por El Mal Manejo de La Normatividad en Una Obrajorge guzman100% (1)

- Relación de La Ingeniería Civil Con La AdministraciónDokument3 SeitenRelación de La Ingeniería Civil Con La AdministraciónNorma RamírezNoch keine Bewertungen

- Curso Análisis Práctico Plan General Contable IEF 2012Dokument552 SeitenCurso Análisis Práctico Plan General Contable IEF 2012Jesus RoldanNoch keine Bewertungen

- Clasificacion de Los Estados FinancierosDokument12 SeitenClasificacion de Los Estados FinancierosMilitho Guerrero100% (1)

- Contratacion y Subcontratacion en La IndDokument21 SeitenContratacion y Subcontratacion en La IndDante Antonio Llantén SanchezNoch keine Bewertungen

- Catalogo Cmcic Vivienda-2012Dokument286 SeitenCatalogo Cmcic Vivienda-2012Luis Manuel NafarrateNoch keine Bewertungen

- 03 Dibujo Arquitectonico y Construccion 3semDokument28 Seiten03 Dibujo Arquitectonico y Construccion 3semLaura Newsotty Herrera100% (1)

- Convocatoria Adjudicacion DirectaDokument23 SeitenConvocatoria Adjudicacion DirectaSantiago JosueNoch keine Bewertungen

- Guia de Escalatorias PU2012 PDFDokument7 SeitenGuia de Escalatorias PU2012 PDFgermainNoch keine Bewertungen

- Qué Es Ingeniería Civil y AdministraciónDokument2 SeitenQué Es Ingeniería Civil y AdministraciónMaigualida MendozaNoch keine Bewertungen

- Salud 2013Dokument673 SeitenSalud 2013Anonymous Vvo7ScNoch keine Bewertungen

- Carreteras 2018 CmicDokument57 SeitenCarreteras 2018 CmicsavaheNoch keine Bewertungen

- Apuntes Analisis de Costos en EdificaciónDokument204 SeitenApuntes Analisis de Costos en EdificaciónAlejandro R Herrera TacuNoch keine Bewertungen

- Catalogo Costos Regional Tampico 2021Dokument240 SeitenCatalogo Costos Regional Tampico 2021luis gutierrezNoch keine Bewertungen

- Sobrecostos Estandar - SobDokument43 SeitenSobrecostos Estandar - SobLuis FelipeNoch keine Bewertungen

- Analisis Probabilistico de Lines de EsperaDokument6 SeitenAnalisis Probabilistico de Lines de EsperaYadira CamposanoNoch keine Bewertungen

- Material Gerenciamiento de Proyectos Enfoque PmiDokument28 SeitenMaterial Gerenciamiento de Proyectos Enfoque PmiCarlos RodriguezNoch keine Bewertungen

- Presentación Adm. Estratégica ActualizadoDokument372 SeitenPresentación Adm. Estratégica ActualizadoMauricio GuerreroNoch keine Bewertungen

- Curso Basico de Costo en ConstruccionDokument36 SeitenCurso Basico de Costo en ConstruccionEldad Israel Padilla AvilesNoch keine Bewertungen

- Catálogo de Conceptos Pilotaje RESUMENDokument25 SeitenCatálogo de Conceptos Pilotaje RESUMENDAYPLAY EBOGAMEXNoch keine Bewertungen

- Diplomado Costos de ConstrucciónDokument13 SeitenDiplomado Costos de ConstrucciónFelipe Vargas0% (1)

- Curso Manual Obra PublicaDokument132 SeitenCurso Manual Obra PublicalolisNoch keine Bewertungen

- Ajuste y Reconsideración de Precios en La ConstrucciónDokument8 SeitenAjuste y Reconsideración de Precios en La ConstrucciónAlvaro Antonio Flores GavidiaNoch keine Bewertungen

- TabuladorDokument9 SeitenTabuladorINGENIERIA DE COSTOSNoch keine Bewertungen

- Salario Mínimo y UMA en La Construcción en México, 2020Dokument15 SeitenSalario Mínimo y UMA en La Construcción en México, 2020VIlla FcoNoch keine Bewertungen

- Ejemplo Calculo EscalatoriaDokument5 SeitenEjemplo Calculo EscalatoriaJose RogelioNoch keine Bewertungen

- Situación Actual y Perspectivas de La Industria de La Construcción en MéxicoDokument8 SeitenSituación Actual y Perspectivas de La Industria de La Construcción en MéxicoOmar BernalNoch keine Bewertungen

- Ensayo BIMDokument3 SeitenEnsayo BIMAdriana Rincon AlarconNoch keine Bewertungen

- Espacios Educativos - 2015 PDFDokument343 SeitenEspacios Educativos - 2015 PDFEsmeralda PérezNoch keine Bewertungen

- Unidad .III Costos en Construcción - Texto Guía Principal - DQDokument6 SeitenUnidad .III Costos en Construcción - Texto Guía Principal - DQLIZBETHNoch keine Bewertungen

- Miravete Ruiz Alejandro 44579Dokument99 SeitenMiravete Ruiz Alejandro 44579JessPrimeNoch keine Bewertungen

- Financiamiento Obra PublicaDokument15 SeitenFinanciamiento Obra Publicajuank22333Noch keine Bewertungen

- Supervicion y Residencia de ObraDokument2 SeitenSupervicion y Residencia de ObraMary JFNoch keine Bewertungen

- Historico Fcas VzlaDokument37 SeitenHistorico Fcas Vzlajuan bastidasNoch keine Bewertungen

- ARANCELESDokument5 SeitenARANCELESGolden Supra100% (1)

- Conceptos, Precios Unitarios, Generadores y Presupuesto PDFDokument8 SeitenConceptos, Precios Unitarios, Generadores y Presupuesto PDFCARLOS ADAU MENDIVIL SARACCONoch keine Bewertungen

- Presentación Clase Maquinaria 1Dokument44 SeitenPresentación Clase Maquinaria 1Daniel Adrian Ruiz SibajaNoch keine Bewertungen

- Metodo de Los PotencialesDokument14 SeitenMetodo de Los PotencialesKen-y Montero TovarNoch keine Bewertungen

- 1.diseño de ProductoDokument28 Seiten1.diseño de ProductoJosue FonsecaNoch keine Bewertungen

- Contratos de Obra Pública EnsayoDokument7 SeitenContratos de Obra Pública EnsayoValentina ReyesNoch keine Bewertungen

- Avalúo Maestro para Terrenos Por Afectación de Proyecto CarreteroDokument77 SeitenAvalúo Maestro para Terrenos Por Afectación de Proyecto CarreteroARTURO NAVARRETENoch keine Bewertungen

- Ensayo 20% Arquitectura e Impacto AmbientalDokument14 SeitenEnsayo 20% Arquitectura e Impacto AmbientalAriadne RomeroNoch keine Bewertungen

- Pago de Estimaciones Por Ajuste de CostosDokument24 SeitenPago de Estimaciones Por Ajuste de CostosAndrey RomanNoch keine Bewertungen

- Importancia Del Fcas (Abril 2018) - IIDokument3 SeitenImportancia Del Fcas (Abril 2018) - IIGenesis Carolina GuaimacutoNoch keine Bewertungen

- Valuacion de Areas Verdes en TijuanaDokument75 SeitenValuacion de Areas Verdes en Tijuanaosiris anguloNoch keine Bewertungen

- Obra Pública y Privada (Inicio)Dokument31 SeitenObra Pública y Privada (Inicio)Ivanna LomeliNoch keine Bewertungen

- Contrato de Obra A Precios UnitariosDokument8 SeitenContrato de Obra A Precios UnitariosJose Luis Mattos TarquiNoch keine Bewertungen

- Grupo Comercial Pañeda S.A de C.VDokument8 SeitenGrupo Comercial Pañeda S.A de C.VAVC NoticiasNoch keine Bewertungen

- Microsoft Teams 3 PDFDokument1 SeiteMicrosoft Teams 3 PDFgerardgm6094Noch keine Bewertungen

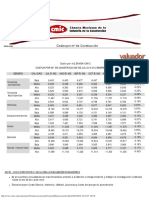

- CMIC - Costos Por m2 de Construcción Julio A Diciembre Del 2015Dokument2 SeitenCMIC - Costos Por m2 de Construcción Julio A Diciembre Del 2015Isis JalebNoch keine Bewertungen

- 1.1. Introducción y Generalidades de Los CostosDokument5 Seiten1.1. Introducción y Generalidades de Los CostosMejia MayeliNoch keine Bewertungen

- Especificaciones Generales de ConstruccionDokument18 SeitenEspecificaciones Generales de ConstruccionFran100% (1)

- Ensambles de Plafones PDFDokument2 SeitenEnsambles de Plafones PDFFelipe RubioNoch keine Bewertungen

- Genradores Edificios InifedDokument84 SeitenGenradores Edificios InifedMarilú AquinoNoch keine Bewertungen

- Presupuesto de CapitalDokument22 SeitenPresupuesto de CapitalMarjorie Ayala0% (1)

- Presupuesto de CapitalDokument10 SeitenPresupuesto de CapitalRuben Cardenas FloresNoch keine Bewertungen

- Flujo de Caja MinaDokument13 SeitenFlujo de Caja MinaBraian Andre Sanchez LozaNoch keine Bewertungen

- Baruch Lev y La Gestión de Los IntangiblesDokument4 SeitenBaruch Lev y La Gestión de Los IntangiblesDaniel WaintrubNoch keine Bewertungen

- Conclusiones y Recomendaciones PDFDokument2 SeitenConclusiones y Recomendaciones PDFkaterinNoch keine Bewertungen

- Privatizacion de Las Empresas Publicas, Ventajas y DesventajasDokument51 SeitenPrivatizacion de Las Empresas Publicas, Ventajas y DesventajasFRod Quintero0% (2)

- Tipos de Riesgos FinancierosDokument2 SeitenTipos de Riesgos FinancierosjoselimNoch keine Bewertungen

- Esquema de Plan de NegocioDokument3 SeitenEsquema de Plan de Negociojose chagua isidroNoch keine Bewertungen

- Foro Finanzas Corporativas Semana 5Dokument2 SeitenForo Finanzas Corporativas Semana 5Luis Carlos Patiño Lagos100% (1)

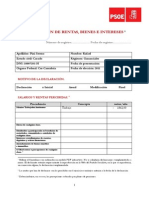

- Declaración de Rentas, Bienes e Intereses de Rafael PiniDokument5 SeitenDeclaración de Rentas, Bienes e Intereses de Rafael PiniPSOE CantabriaNoch keine Bewertungen

- La Contabilidad Financiera 1234Dokument9 SeitenLa Contabilidad Financiera 1234Jose NovoaNoch keine Bewertungen

- Universidad Nacional Del Altiplano Inversion 2Dokument7 SeitenUniversidad Nacional Del Altiplano Inversion 2edgarNoch keine Bewertungen

- Reporte Finanzas CorporativasDokument4 SeitenReporte Finanzas CorporativasAdrián Gómez MagdalenoNoch keine Bewertungen

- Desorden MonetarioDokument30 SeitenDesorden MonetarioClaudia LedesmaNoch keine Bewertungen

- Capitulo II GastosDokument16 SeitenCapitulo II GastosPaul Johan JANoch keine Bewertungen

- Ecobolivia2018 PDFDokument20 SeitenEcobolivia2018 PDFLuis QuevedoNoch keine Bewertungen

- Definiciones de SegurosDokument33 SeitenDefiniciones de SegurosRoberth VgaNoch keine Bewertungen

- BeneficioDokument5 SeitenBeneficioyurianaNoch keine Bewertungen

- Deloitte Peru - Curso NIC 12Dokument52 SeitenDeloitte Peru - Curso NIC 12narutolufNoch keine Bewertungen

- Las Caras Ocultadas Del PoliedroDokument4 SeitenLas Caras Ocultadas Del Poliedrodhmolina73Noch keine Bewertungen

- Ecuación Del WACCDokument16 SeitenEcuación Del WACCRENZOONoch keine Bewertungen

- Matematica FinancieraDokument13 SeitenMatematica Financierakatherine martinezNoch keine Bewertungen

- Libro Completo de Las Nec y Temas ContablesDokument337 SeitenLibro Completo de Las Nec y Temas ContablesKatty TorresNoch keine Bewertungen

- Reconocimiento y Medición de Subvenciones Del GobiernoDokument4 SeitenReconocimiento y Medición de Subvenciones Del GobiernoMarianaNoch keine Bewertungen

- Mercado de Valores en El EcuadorDokument3 SeitenMercado de Valores en El EcuadorJulio VoltioNoch keine Bewertungen

- El Dinero y El Nivel de IngresoDokument4 SeitenEl Dinero y El Nivel de Ingresomarcela cuaranNoch keine Bewertungen

- Capital de Trabajo No OperativoDokument21 SeitenCapital de Trabajo No OperativoYov HurtNoch keine Bewertungen

- Guia 2 Valor Cronologico Del Dinero e Interes Simple Ciclo I-2018 PDFDokument3 SeitenGuia 2 Valor Cronologico Del Dinero e Interes Simple Ciclo I-2018 PDFJulio Antonio Merino CorcioNoch keine Bewertungen

- Certificacion Form 610 JunioDokument2 SeitenCertificacion Form 610 JunioMaria Eugenia Vargas ChoqueNoch keine Bewertungen