Das könnte Ihnen auch gefallen

- 1.ventas RosarioVargasBustillos 1800 PDFDokument3 Seiten1.ventas RosarioVargasBustillos 1800 PDFSusan Huamani PeñaNoch keine Bewertungen

- Comparativa Del Pcge 2010-2019Dokument87 SeitenComparativa Del Pcge 2010-2019Javier AngelNoch keine Bewertungen

- Auditoria GubernamentalDokument43 SeitenAuditoria GubernamentalRomaz RomazNoch keine Bewertungen

- Dialnet LaEducacionADistancia 5057022Dokument21 SeitenDialnet LaEducacionADistancia 5057022Graciela CurbeloNoch keine Bewertungen

- Asientos Contables ClasicosDokument30 SeitenAsientos Contables Clasicosmarshemi100% (2)

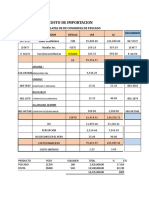

- Costo de ImportacionDokument5 SeitenCosto de ImportacionSusan Huamani PeñaNoch keine Bewertungen

- Contabilidad FinancieraDokument11 SeitenContabilidad FinancieraSusan Huamani PeñaNoch keine Bewertungen

- 1.ventas Nocolle Cabieses 1800 PDFDokument4 Seiten1.ventas Nocolle Cabieses 1800 PDFSusan Huamani PeñaNoch keine Bewertungen

- Ejercicio Ataupillco 2019Dokument13 SeitenEjercicio Ataupillco 2019Susan Huamani PeñaNoch keine Bewertungen

- DetraccionesDokument2 SeitenDetraccionesEnrique EnriqueNoch keine Bewertungen

- Caso, Zapato Piel de VenadoDokument6 SeitenCaso, Zapato Piel de VenadoSusan Huamani Peña100% (2)

- Edelnor S.A.A.Dokument134 SeitenEdelnor S.A.A.Susan Huamani PeñaNoch keine Bewertungen

- CtsDokument55 SeitenCtsJc GuTi100% (2)

- CtsDokument55 SeitenCtsJc GuTi100% (2)

- Valores MobiliariosDokument32 SeitenValores Mobiliariosalbertico18686Noch keine Bewertungen

- TLC Eeuu MexicoDokument42 SeitenTLC Eeuu MexicoSusan Huamani PeñaNoch keine Bewertungen

- Contabilidad de Costos IIDokument55 SeitenContabilidad de Costos IISusan Huamani PeñaNoch keine Bewertungen

- Trabajo GestionDokument10 SeitenTrabajo GestionSusan Huamani PeñaNoch keine Bewertungen

- Análisis del método DuPont para medir la rentabilidad empresarialDokument13 SeitenAnálisis del método DuPont para medir la rentabilidad empresarialHumberto0% (1)

- Requisitos de Ingreso y HabilitacionDokument17 SeitenRequisitos de Ingreso y HabilitacionalfonsocolladoNoch keine Bewertungen

- Ley 30884 Ley Que Regula PlasticoDokument2 SeitenLey 30884 Ley Que Regula PlasticoAlejandro CastilloNoch keine Bewertungen

- CEPAL El Cuidado y Sus Fronteras DisciplinariasDokument12 SeitenCEPAL El Cuidado y Sus Fronteras DisciplinariasLula BilloudNoch keine Bewertungen

- Social EsDokument1 SeiteSocial EsSamara CalleNoch keine Bewertungen

- Resumen Capitulo 2 Ascenso Del DineroDokument1 SeiteResumen Capitulo 2 Ascenso Del DineroVallejo RoseroNoch keine Bewertungen

- Clase Finanzas ProblemasDokument15 SeitenClase Finanzas ProblemasMarisol40% (5)

- ETicketDokument1 SeiteETicketSusana PaolaNoch keine Bewertungen

- Politicas AmbientalesDokument5 SeitenPoliticas Ambientalesanaya oscarNoch keine Bewertungen

- Costos por procesos Piscinas S.A.SDokument11 SeitenCostos por procesos Piscinas S.A.SYubi Alejandra ZARATE POSSOSNoch keine Bewertungen

- SueciaDokument4 SeitenSueciaAldair Pedro Pacheco HuancaNoch keine Bewertungen

- Macroeconomía - Carlos Swoboda PDFDokument314 SeitenMacroeconomía - Carlos Swoboda PDFYira SalazarNoch keine Bewertungen

- NTC341 Papa para Consumo PDFDokument7 SeitenNTC341 Papa para Consumo PDFjlrojas75950% (2)

- Plan de Recompensa de JeunesseDokument17 SeitenPlan de Recompensa de JeunesseArthur BettabeeNoch keine Bewertungen

- Cannabis Sativa LDokument4 SeitenCannabis Sativa LKarina Gisselle Machado MejiaNoch keine Bewertungen

- Negocio Laboratorio de SuelosDokument29 SeitenNegocio Laboratorio de SuelosAracely Santos Flores0% (1)

- Carta de Walter AguirreDokument3 SeitenCarta de Walter AguirreAngel Hidalgo ZuloagaNoch keine Bewertungen

- Balance General Empresa PetrobrasDokument5 SeitenBalance General Empresa PetrobrasRubén Senzano OvandoNoch keine Bewertungen

- Trabajo PeritajeDokument44 SeitenTrabajo PeritajeJhosef Auccapuri TapiaNoch keine Bewertungen

- Crecimiento GuatemalaDokument62 SeitenCrecimiento GuatemalaWilliam de LeonNoch keine Bewertungen

- 68 Demanda Incumplimiento de ContratoDokument6 Seiten68 Demanda Incumplimiento de ContratoKaren BorreroNoch keine Bewertungen

- CasoDokument4 SeitenCasoFemeNoch keine Bewertungen

- La explicación de la desigualdad socialDokument3 SeitenLa explicación de la desigualdad socialNathaly Fernández MuñozNoch keine Bewertungen

- Trabajo VictorDokument6 SeitenTrabajo VictorPaola Alvarez GiraldoNoch keine Bewertungen

- Que Es El BricDokument18 SeitenQue Es El BriclublackhmNoch keine Bewertungen

- RESUMEN - Kuchenbuch y MichaelDokument8 SeitenRESUMEN - Kuchenbuch y MichaelLuciana Cornejo100% (1)

- Ensayo OrganizacionesDokument5 SeitenEnsayo OrganizacionesAnyi Lorena Montaña ChamboNoch keine Bewertungen

- Apuntes DesigualdadDokument4 SeitenApuntes DesigualdadcedegNoch keine Bewertungen

- 02-Metodos de Excavacion de Tuneles 19-21Dokument23 Seiten02-Metodos de Excavacion de Tuneles 19-21kevinNoch keine Bewertungen