Das könnte Ihnen auch gefallen

- Guía práctica laboral y de seguridad social 2019Von EverandGuía práctica laboral y de seguridad social 2019Bewertung: 5 von 5 Sternen5/5 (1)

- Taller de prácticas fiscales 2020: ISR, IVA, IMSS, INFONAVITVon EverandTaller de prácticas fiscales 2020: ISR, IVA, IMSS, INFONAVITNoch keine Bewertungen

- Auditoria de Pasivos Corriente y No CorrDokument20 SeitenAuditoria de Pasivos Corriente y No Corrmoizo97 mNoch keine Bewertungen

- Auditoria de PasivosDokument16 SeitenAuditoria de Pasivosandrea chiquinNoch keine Bewertungen

- Auditoría de Débitos, Partidas A Pagar yDokument17 SeitenAuditoría de Débitos, Partidas A Pagar yAdrian VallejoNoch keine Bewertungen

- Estructura FinancieraDokument11 SeitenEstructura FinancieraSalma HerreraNoch keine Bewertungen

- 09 Cuentas Por CobrarDokument21 Seiten09 Cuentas Por CobrarKatia SkarletNoch keine Bewertungen

- 7 Exposicion Deudas Bancarias y Financieras 2012-1Dokument31 Seiten7 Exposicion Deudas Bancarias y Financieras 2012-1Hector CampoNoch keine Bewertungen

- Ventas y Creditos Por VentasDokument5 SeitenVentas y Creditos Por VentasGonzalo Leonel GarecaNoch keine Bewertungen

- Gestión de Tesorería Y Del Capital de Trabajo .: Prof. Nancy García SHDokument21 SeitenGestión de Tesorería Y Del Capital de Trabajo .: Prof. Nancy García SHJessika Estrada RamirezNoch keine Bewertungen

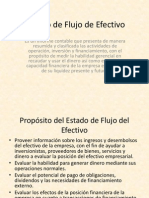

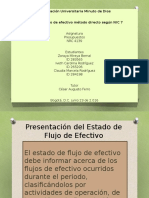

- Estado de Flujo de EfectivoDokument16 SeitenEstado de Flujo de EfectivoLorenita HerreraNoch keine Bewertungen

- Exposicion de Control InternoDokument15 SeitenExposicion de Control InternoJorge GuzmanNoch keine Bewertungen

- IsrDokument3 SeitenIsralextra1Noch keine Bewertungen

- Diapositiva Gastos Pagados Por AnticipadoDokument13 SeitenDiapositiva Gastos Pagados Por AnticipadoNorma Esther Perez FelizNoch keine Bewertungen

- Rubro CréditosDokument18 SeitenRubro CréditosAleja WaideNoch keine Bewertungen

- Procesos Sistematicos de Auditoria Del PasivoDokument5 SeitenProcesos Sistematicos de Auditoria Del PasivoADRIALYS100% (2)

- Auditoria de Pasivos Expo FinalDokument18 SeitenAuditoria de Pasivos Expo FinalMario Generaxion de CampeoNezNoch keine Bewertungen

- Ciclo de Ingresos y CobranzaDokument16 SeitenCiclo de Ingresos y CobranzaJulianaNoch keine Bewertungen

- Auditoria Pasivos Corto y Largo PlazoDokument5 SeitenAuditoria Pasivos Corto y Largo PlazoAshley Cedano40% (5)

- Pasivo CorrienteDokument7 SeitenPasivo CorrientebethzaidaNoch keine Bewertungen

- Cuentas Por PagarDokument9 SeitenCuentas Por PagarYaqui OlNoch keine Bewertungen

- Auditoria A Pasivos, Patrim y Resultados PDFDokument32 SeitenAuditoria A Pasivos, Patrim y Resultados PDFDaniel RuizNoch keine Bewertungen

- Pasivo CorrienteDokument12 SeitenPasivo CorrienteBrandon Jose Ortiz Galvez100% (1)

- Auditoria de Cuentas Por Cobrar PDFDokument20 SeitenAuditoria de Cuentas Por Cobrar PDFJUAN DAVID BELENO MARTINEZNoch keine Bewertungen

- Cuentas Del Balance GeneralDokument7 SeitenCuentas Del Balance GeneralLuis Mijangos100% (1)

- 2.leccion 9 Auditoria de PasivosDokument12 Seiten2.leccion 9 Auditoria de PasivosGreivin MatarritaNoch keine Bewertungen

- Auditoria de ComponentesDokument21 SeitenAuditoria de Componentesjuan diazNoch keine Bewertungen

- Tema V - Auditoria de Los DocumentosDokument6 SeitenTema V - Auditoria de Los Documentosyenny guzmanNoch keine Bewertungen

- Tema 6 Clase 1 V2Dokument36 SeitenTema 6 Clase 1 V2Lisbeth Eunice EncarnaciónNoch keine Bewertungen

- Auditoría Financiera 12Dokument23 SeitenAuditoría Financiera 12Wilbert AñascoNoch keine Bewertungen

- Control Interno Del Pasivo La Gerencia DDokument6 SeitenControl Interno Del Pasivo La Gerencia DDaniela Gutierrez FonsecaNoch keine Bewertungen

- Tema 4Dokument10 SeitenTema 4Grosman Hesgar Pastor AlayoNoch keine Bewertungen

- 2do Parcial AuditoriaDokument36 Seiten2do Parcial AuditoriaDiego DiazNoch keine Bewertungen

- (Presentacion de Diapositivas) AdmDokument15 Seiten(Presentacion de Diapositivas) AdmAlberto JancoNoch keine Bewertungen

- Cuentas Por Cobrar: Expositor: Lc. Leonardo Diaz NavaDokument18 SeitenCuentas Por Cobrar: Expositor: Lc. Leonardo Diaz NavaLeonardo Díaz NavaNoch keine Bewertungen

- 4.-Procedimientos - Cuentas Por CobrarDokument26 Seiten4.-Procedimientos - Cuentas Por CobrarAnaEstherGomezYanapaNoch keine Bewertungen

- Auditoria de Cuentas y Documentos Por PagarDokument11 SeitenAuditoria de Cuentas y Documentos Por PagarNatalia Ferreira50% (2)

- Sesión VDokument21 SeitenSesión VSantiago Levano FranciaNoch keine Bewertungen

- Auditoria de Cuentas y Documentos Por Pagar IonDokument21 SeitenAuditoria de Cuentas y Documentos Por Pagar IonRosa Juliana Ramos PiminchumoNoch keine Bewertungen

- Administración Del Crédito, Cuentas Por Cobrar y El InventarioDokument106 SeitenAdministración Del Crédito, Cuentas Por Cobrar y El InventarioAugustoBriNoch keine Bewertungen

- Modulo VDokument29 SeitenModulo VConstructores FiscalesNoch keine Bewertungen

- Clase 7 ActualizadaDokument31 SeitenClase 7 ActualizadaRaquel A.Noch keine Bewertungen

- Auditoria de Cuentas y Documentos Por PagarDokument6 SeitenAuditoria de Cuentas y Documentos Por PagarDesiree JimenezNoch keine Bewertungen

- Boletin 5170Dokument3 SeitenBoletin 5170Aminta GvNoch keine Bewertungen

- Importancia Las Cuentas Por Cobrar Constituyen Uno de Los Conceptos Más Importantes Del Activo Circulante Una Buena Administración Requiere de Información Al Día Sobre Los SaldoDokument2 SeitenImportancia Las Cuentas Por Cobrar Constituyen Uno de Los Conceptos Más Importantes Del Activo Circulante Una Buena Administración Requiere de Información Al Día Sobre Los Saldoguadalupe peniche aNoch keine Bewertungen

- Auditoria de Cuentas y Documentos Por PagarDokument8 SeitenAuditoria de Cuentas y Documentos Por PagarDanelle Rivero100% (1)

- 8.auditoria Tributaria-Pasivo y PatrimonioDokument60 Seiten8.auditoria Tributaria-Pasivo y PatrimonioPaoTamarizNoch keine Bewertungen

- Auditoria de Los PasivosDokument10 SeitenAuditoria de Los PasivosLuis Jose EspinozaNoch keine Bewertungen

- Cuentas Por Cobrar-IngresosDokument27 SeitenCuentas Por Cobrar-Ingresosrene araujo mesíaNoch keine Bewertungen

- Exposicion CUENTAS POR COBRARDokument13 SeitenExposicion CUENTAS POR COBRARLaura SarmientoNoch keine Bewertungen

- Auditoria I - Unidad III - Ctas X Cob y VentasDokument17 SeitenAuditoria I - Unidad III - Ctas X Cob y VentasJorge VillarrealNoch keine Bewertungen

- Contabilidad RevueloDokument24 SeitenContabilidad RevueloEsperancita1990Noch keine Bewertungen

- U1 s3 Segunda ParteDokument28 SeitenU1 s3 Segunda ParteNicolle Talavera GarciaNoch keine Bewertungen

- Unidad IvDokument8 SeitenUnidad Ivthe lol faceNoch keine Bewertungen

- S08 Auditoria de Cuentas Por Pagar ComercialesDokument15 SeitenS08 Auditoria de Cuentas Por Pagar ComercialesLeivi RiveraNoch keine Bewertungen

- Diapositivas Cuentas Por PagarDokument23 SeitenDiapositivas Cuentas Por PagarDark God100% (1)

- Segundo Texto Auditoria IIIDokument78 SeitenSegundo Texto Auditoria IIIcrazy.in.the.shadowNoch keine Bewertungen

- Cuentas Por PagarDokument4 SeitenCuentas Por PagarByron MieresNoch keine Bewertungen

- La Disciplina ContableDokument77 SeitenLa Disciplina ContablePablo AndresNoch keine Bewertungen

- Actividad 10 - Zoraya Bernal, Iveth Rodríguez y Claudia Rodríguez - 4139Dokument9 SeitenActividad 10 - Zoraya Bernal, Iveth Rodríguez y Claudia Rodríguez - 4139Iveth RodríguezNoch keine Bewertungen

- F-GH-34 Induccion de Seguridad y Salud en El TrabajoDokument1 SeiteF-GH-34 Induccion de Seguridad y Salud en El TrabajoAsg SolanoNoch keine Bewertungen

- Caracterizacion Usuarios y Registro de SoiedadesDokument8 SeitenCaracterizacion Usuarios y Registro de SoiedadesAsg SolanoNoch keine Bewertungen

- Reso - 871 de 2020Dokument4 SeitenReso - 871 de 2020Asg SolanoNoch keine Bewertungen

- Manual at Ciudadano V5Dokument19 SeitenManual at Ciudadano V5Asg SolanoNoch keine Bewertungen

- Formato Declaración Juramentada-SfirmadaDokument1 SeiteFormato Declaración Juramentada-SfirmadaAsg SolanoNoch keine Bewertungen

- Resolucion 000973 2015Dokument15 SeitenResolucion 000973 2015Asg SolanoNoch keine Bewertungen

- Circular 003 de 2020 Protocolo BioseguridadDokument7 SeitenCircular 003 de 2020 Protocolo BioseguridadAsg SolanoNoch keine Bewertungen

- Resolución 0779 de 2020 - Prórroga de Suspensión de Términos Por COVID 19Dokument2 SeitenResolución 0779 de 2020 - Prórroga de Suspensión de Términos Por COVID 19Asg SolanoNoch keine Bewertungen

- Resolucion 000973 2015Dokument15 SeitenResolucion 000973 2015Asg SolanoNoch keine Bewertungen

- Reso - 871 de 2020Dokument4 SeitenReso - 871 de 2020Asg SolanoNoch keine Bewertungen

- Circular 003 de 2020 Protocolo BioseguridadDokument7 SeitenCircular 003 de 2020 Protocolo BioseguridadAsg SolanoNoch keine Bewertungen

- Diapositiva InversionesDokument22 SeitenDiapositiva InversionesAsg SolanoNoch keine Bewertungen

- Reso - 871 de 2020Dokument4 SeitenReso - 871 de 2020Asg SolanoNoch keine Bewertungen

- Microsoft Project - Informe PresupuestarioDokument4 SeitenMicrosoft Project - Informe PresupuestarioAsg SolanoNoch keine Bewertungen

- Microsoft Project - Calendario BaseDokument1 SeiteMicrosoft Project - Calendario BaseAsg SolanoNoch keine Bewertungen

- Microsoft Project - Recurso (Trabajo)Dokument2 SeitenMicrosoft Project - Recurso (Trabajo)Asg SolanoNoch keine Bewertungen

- Microsoft Project - Resumen Del ProyectoDokument1 SeiteMicrosoft Project - Resumen Del ProyectoAsg SolanoNoch keine Bewertungen

- Microsoft Project - HitosDokument2 SeitenMicrosoft Project - HitosAsg SolanoNoch keine Bewertungen

- Cuadro Comparativo Unidad 3Dokument1 SeiteCuadro Comparativo Unidad 3cherry_bomb08Noch keine Bewertungen

- Filosofia Aqui y AhoraDokument21 SeitenFilosofia Aqui y AhoraAnonymous 3SPEVsuweL100% (1)

- Codigos VbaDokument17 SeitenCodigos VbaccmNoch keine Bewertungen

- Dirección: Av. Quis Quis y Av. Atahualpa Teléfono: 033731070 Ext. 204Dokument4 SeitenDirección: Av. Quis Quis y Av. Atahualpa Teléfono: 033731070 Ext. 204Santos ParraNoch keine Bewertungen

- Diseña Tu Propio Justificante MédicoDokument1 SeiteDiseña Tu Propio Justificante MédicoMaría JoseNoch keine Bewertungen

- Quien No Te Conozca, Que Te CompreDokument3 SeitenQuien No Te Conozca, Que Te CompreMariaSoledadGalileaLozanoNoch keine Bewertungen

- Matriz Capitulos 4-7 Iso 9001,2015Dokument7 SeitenMatriz Capitulos 4-7 Iso 9001,2015CLAUDIA RODRIGUEZ46% (13)

- CP Zapatillas Update Agosto CoDokument363 SeitenCP Zapatillas Update Agosto CoMary Cruz BbmmNoch keine Bewertungen

- Planilla de MovilidadDokument4 SeitenPlanilla de Movilidadapi-3695685100% (2)

- El Varón de Dios Buscando ParejaDokument3 SeitenEl Varón de Dios Buscando ParejaAgencia Cristiana de NoticiasNoch keine Bewertungen

- Kanban 6 Practicas paraDokument6 SeitenKanban 6 Practicas paraJhonny Vigo CancinoNoch keine Bewertungen

- Bio Politi KsDokument6 SeitenBio Politi KsEri DooNoch keine Bewertungen

- TrabajoDokument11 SeitenTrabajoFlorcita LeanNoch keine Bewertungen

- I Mecanica de Suelo TopDokument7 SeitenI Mecanica de Suelo TopMARCELA PUMA CARDENASNoch keine Bewertungen

- El Secreto Del MoroDokument302 SeitenEl Secreto Del Morobandolero89Noch keine Bewertungen

- Jesuitas en La IASDDokument21 SeitenJesuitas en La IASDLiz D ZambranoNoch keine Bewertungen

- Plantilla Inasistentes de SIFILIS GESTACIONAL (Autoguardado)Dokument22 SeitenPlantilla Inasistentes de SIFILIS GESTACIONAL (Autoguardado)Mary Isabel Parafa FlechasNoch keine Bewertungen

- Modulo II Ley 1178 AjustadoDokument45 SeitenModulo II Ley 1178 AjustadoHeidy Arteaga Valdivia100% (2)

- Respuesta Al Plan Amoroso Con Libertad y Responsabilidad - 3º GradoDokument3 SeitenRespuesta Al Plan Amoroso Con Libertad y Responsabilidad - 3º GradoFabalano Córdova40% (5)

- Ati3-5-S01-Sexualidad y Prevención Del Embarazo Adolescente PDFDokument3 SeitenAti3-5-S01-Sexualidad y Prevención Del Embarazo Adolescente PDFEdgar Net Roque MendozaNoch keine Bewertungen

- Informe Comunidades Cristianas y BautismoDokument2 SeitenInforme Comunidades Cristianas y BautismopvelazcosjNoch keine Bewertungen

- Realidad Social Latinoamericana - 2do ParcialDokument20 SeitenRealidad Social Latinoamericana - 2do Parcialega1064100% (1)

- Formato de Confirmacion GeneralDokument4 SeitenFormato de Confirmacion GeneralDiego AvendañoNoch keine Bewertungen

- Informe PsicológicoDokument5 SeitenInforme Psicológico김우성Noch keine Bewertungen

- Poblamiento de AméricaDokument2 SeitenPoblamiento de AméricaRonald Ramirez OlanoNoch keine Bewertungen

- Tutela Conjunto MorichalDokument3 SeitenTutela Conjunto MorichalMaria Cristina Romero SanchezNoch keine Bewertungen

- Cuello Azul, Cuello Blanco (Trabajo)Dokument2 SeitenCuello Azul, Cuello Blanco (Trabajo)Gestion Cultural100% (1)

- Friburgo 123Dokument5 SeitenFriburgo 123M C Ch AragonNoch keine Bewertungen

- Caso de EstudioDokument2 SeitenCaso de EstudioKarol BenavidesNoch keine Bewertungen

- Ejemplo de Contrato de Factoraje Financiero en DondeDokument9 SeitenEjemplo de Contrato de Factoraje Financiero en DondeAlexia HernandezNoch keine Bewertungen