Das könnte Ihnen auch gefallen

- Elementos Del Estado de Costos de ProducciónDokument4 SeitenElementos Del Estado de Costos de ProducciónGustavo Vera Manzano0% (1)

- Efectos de La Inflacion Sobre Activos FijosDokument2 SeitenEfectos de La Inflacion Sobre Activos FijosLaura Rivero100% (3)

- Flujo de Contabilizacion de La Mano de Obra y Costos Sociales Nomina - Harold R.Dokument2 SeitenFlujo de Contabilizacion de La Mano de Obra y Costos Sociales Nomina - Harold R.Eureka Bueno100% (1)

- Cuestionario Fundamentos de Contabilidad de CostosDokument6 SeitenCuestionario Fundamentos de Contabilidad de Costoscpyin88Noch keine Bewertungen

- Auditoria 3Dokument9 SeitenAuditoria 3CESAR FELIZ CUEVASNoch keine Bewertungen

- Tarea 1 Unidad 3Dokument3 SeitenTarea 1 Unidad 3CLARA CELENA BLANDON MERCADONoch keine Bewertungen

- Tipos de Produccion ConjuntaDokument5 SeitenTipos de Produccion ConjuntaRosalba Alcantara100% (2)

- Tipos de Industrias Que Utilizan El Sistema de Costos Por ProcesosDokument2 SeitenTipos de Industrias Que Utilizan El Sistema de Costos Por ProcesosEner Danilo0% (1)

- Clasificación de Los Costos EstándarDokument1 SeiteClasificación de Los Costos EstándarAdrina López Castañeda100% (1)

- Costos de Producción en Común o ConjuntaDokument2 SeitenCostos de Producción en Común o ConjuntaJesus100% (1)

- Coeficiente RectificadorDokument4 SeitenCoeficiente RectificadorRodrigo CristóbalNoch keine Bewertungen

- Contabilización y Aplicación de Los Métodos de Valoración de InventariosDokument33 SeitenContabilización y Aplicación de Los Métodos de Valoración de InventariosGatorodriguez100% (1)

- A) Registro de La Orden de ProducciónDokument13 SeitenA) Registro de La Orden de ProducciónSantos MayrinNoch keine Bewertungen

- Costeo Directo o MarginalDokument19 SeitenCosteo Directo o MarginalCristianNoch keine Bewertungen

- Defina Los Tres Elementos de Costos ContabilidadDokument3 SeitenDefina Los Tres Elementos de Costos ContabilidadMerary Mantilla100% (2)

- Compilación de Datos, Integración de Papeles de Trabajo, Verificación de Pendientes de Auditoría, Presentación y Discusión Con La Administración.Dokument8 SeitenCompilación de Datos, Integración de Papeles de Trabajo, Verificación de Pendientes de Auditoría, Presentación y Discusión Con La Administración.Josafath GarciaNoch keine Bewertungen

- Cuestionario 02 SurcursalDokument6 SeitenCuestionario 02 SurcursalJohana Lopez100% (3)

- Concepto de Sistema de Ordenes de ProducciónDokument4 SeitenConcepto de Sistema de Ordenes de ProducciónLisette Andrade ReyesNoch keine Bewertungen

- Registro de Transacciones en Monedas ExtranjerasDokument13 SeitenRegistro de Transacciones en Monedas ExtranjerasErika Yosaylin CasadoNoch keine Bewertungen

- Costos-Produccion ConjuntaDokument6 SeitenCostos-Produccion ConjuntaMarcos J. Garcia0% (1)

- Ensayo Nif A-5Dokument6 SeitenEnsayo Nif A-5Pedro Luis Cruz Lopez0% (1)

- Mecánica Contable para El Registro de Los Costos EstándarDokument4 SeitenMecánica Contable para El Registro de Los Costos EstándarAndrea Duran50% (2)

- El Objetivo General de Las Decisiones A Corto PlazoDokument5 SeitenEl Objetivo General de Las Decisiones A Corto PlazoMeredastry MudarraNoch keine Bewertungen

- Costos II - Unidad IIDokument35 SeitenCostos II - Unidad IIDaniel Augusto Garcia GilNoch keine Bewertungen

- Cuestionario Capitulo 5Dokument6 SeitenCuestionario Capitulo 5Pamela CastroNoch keine Bewertungen

- Resumen Nic 7Dokument4 SeitenResumen Nic 7marielmmqNoch keine Bewertungen

- Costos PrimosDokument15 SeitenCostos PrimosKaterinNoch keine Bewertungen

- Modelo Estado de Costo de ProduccionDokument4 SeitenModelo Estado de Costo de Producciondelia gonzalezNoch keine Bewertungen

- Metodos de Costos ConjuntosDokument13 SeitenMetodos de Costos ConjuntosBrandon César Barrientos Clavijo100% (3)

- SucursalesDokument6 SeitenSucursalesGillemy ColmenarezNoch keine Bewertungen

- Actividad II de La Unidad IIIDokument2 SeitenActividad II de La Unidad IIIwilton mellaNoch keine Bewertungen

- Sistema de Inventario Permanente Mabe 2Dokument7 SeitenSistema de Inventario Permanente Mabe 2Anonymous MiRe8CFNoch keine Bewertungen

- Analice Los Tres Elementos Que Interactúan en La Determinación de La Calidad de Un ProductoDokument1 SeiteAnalice Los Tres Elementos Que Interactúan en La Determinación de La Calidad de Un ProductoErasmo José SánchezNoch keine Bewertungen

- Cap 9Dokument3 SeitenCap 9Luis Vilchez100% (1)

- Practica Costo 2Dokument12 SeitenPractica Costo 2Johana CruzNoch keine Bewertungen

- Diseño Del Código ContableDokument7 SeitenDiseño Del Código ContableKemberly Guzman100% (1)

- Contabilizacion de Los CIFDokument2 SeitenContabilizacion de Los CIFRobert BenjaminNoch keine Bewertungen

- Preguntas - Costos.Dokument4 SeitenPreguntas - Costos.ALEXANoch keine Bewertungen

- Capítulo 2 Ralph PolimeniDokument3 SeitenCapítulo 2 Ralph PolimeniRoseNoch keine Bewertungen

- El Estado de Costos de ProducciónDokument3 SeitenEl Estado de Costos de ProducciónLisbeth Hernandez57% (28)

- Costo Integral ConjuntoDokument12 SeitenCosto Integral ConjuntoLety TrejoNoch keine Bewertungen

- Metodo Basado en Costos de Conversion y Costos MarginalesDokument4 SeitenMetodo Basado en Costos de Conversion y Costos MarginalesGlen Ramos Choque100% (1)

- Importancia Del Costo EstandarDokument8 SeitenImportancia Del Costo EstandarKaterine EsMaNoch keine Bewertungen

- Elaborar Un Cuadro Comparativo de Las Diferentes Tasas de Iva Según Actividad Empresarial.Dokument5 SeitenElaborar Un Cuadro Comparativo de Las Diferentes Tasas de Iva Según Actividad Empresarial.MauNoch keine Bewertungen

- Costo de OportunidadDokument10 SeitenCosto de OportunidadTony AlvaradoNoch keine Bewertungen

- Cédulas o Fichas Técnicas Costo EstándarDokument6 SeitenCédulas o Fichas Técnicas Costo EstándarMayra RoqueNoch keine Bewertungen

- Materiales de DesechoDokument5 SeitenMateriales de DesechoPamela A SolanoNoch keine Bewertungen

- Caso Muebles de Calidad SCPDokument1 SeiteCaso Muebles de Calidad SCPGiHurelNoch keine Bewertungen

- Guia 5Dokument6 SeitenGuia 5Rosa Tineo100% (1)

- Gastos Pagados X AdelantadosDokument8 SeitenGastos Pagados X AdelantadosAudrys Mejia100% (1)

- Preguntas Costos II (2do Parcial)Dokument3 SeitenPreguntas Costos II (2do Parcial)Jeremías HernándezNoch keine Bewertungen

- Ventas en Abono.Dokument5 SeitenVentas en Abono.David Álvarez Zarate.Noch keine Bewertungen

- Desventajas Del Costeo Directo o VariableDokument2 SeitenDesventajas Del Costeo Directo o Variablerufforeyes100% (3)

- Posibilidades de ConsumoDokument11 SeitenPosibilidades de ConsumoDarwin Jserna67% (3)

- Ejercico 7 5.Dokument26 SeitenEjercico 7 5.Ramón Cruz SanchezNoch keine Bewertungen

- Costo EstándarDokument5 SeitenCosto EstándarSelidet Valdez De los santosNoch keine Bewertungen

- Sem 4 - Estados Financieros e Informes InternosDokument6 SeitenSem 4 - Estados Financieros e Informes InternosJosué SilupúNoch keine Bewertungen

- Estado de CostosDokument16 SeitenEstado de CostosCristian MedinaNoch keine Bewertungen

- 1 Estado de Costos Producción y VentasDokument3 Seiten1 Estado de Costos Producción y VentasLuzdary AcostaNoch keine Bewertungen

- Miedo Al Exterior Vicente AlbornozDokument1 SeiteMiedo Al Exterior Vicente AlbornozRamon MaestreNoch keine Bewertungen

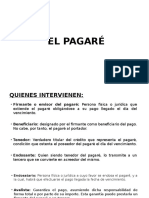

- El PagaréDokument9 SeitenEl PagaréRamon MaestreNoch keine Bewertungen

- Análisis FODA Minería en EcuadorDokument1 SeiteAnálisis FODA Minería en EcuadorRamon MaestreNoch keine Bewertungen

- PREGUNTAS PARA Licencias Tipo BDokument48 SeitenPREGUNTAS PARA Licencias Tipo BAlfredo Orellana100% (4)

- Ejercicios INFERENCIA EliecerDokument4 SeitenEjercicios INFERENCIA EliecerRamon MaestreNoch keine Bewertungen

- Sistema de Informacion ContableDokument13 SeitenSistema de Informacion ContableRamon Maestre33% (3)

- Balanza de PagosDokument7 SeitenBalanza de PagosRamon MaestreNoch keine Bewertungen

- Empresa TopytopDokument9 SeitenEmpresa TopytopkarenNoch keine Bewertungen

- Semana 10 Analizar Los Procesos para Mejorar La Productividad Proceso de Manufactura II Fiis 2021 1 ADokument57 SeitenSemana 10 Analizar Los Procesos para Mejorar La Productividad Proceso de Manufactura II Fiis 2021 1 AFrancesca Ruiz VarillasNoch keine Bewertungen

- FEPI - FINAL - Proc.3Dokument66 SeitenFEPI - FINAL - Proc.3Angel Alberto33% (3)

- Historia de La Contabilidad FinancieraDokument7 SeitenHistoria de La Contabilidad Financierajuan diego nuñezNoch keine Bewertungen

- 2023 - 09 - 08 SEPTIEMBRE 2023 - Guía Completa Del Mantenimiento Centrado en ConfiabilidadDokument9 Seiten2023 - 09 - 08 SEPTIEMBRE 2023 - Guía Completa Del Mantenimiento Centrado en ConfiabilidadchcruzgNoch keine Bewertungen

- Responsabilidad Social y Creación de Valor Compartido Caso 4Dokument4 SeitenResponsabilidad Social y Creación de Valor Compartido Caso 4Jonathan Cañon sanchezNoch keine Bewertungen

- Rojo Useche Brayan Joel 1033802553 AVA #1Dokument6 SeitenRojo Useche Brayan Joel 1033802553 AVA #1BRAYAN JOEL ROJO USECHENoch keine Bewertungen

- Seleccion Abreviada - CIPA MJMDokument26 SeitenSeleccion Abreviada - CIPA MJMDeivid EscobarNoch keine Bewertungen

- YyuuuuDokument13 SeitenYyuuuuHumberto QuijadaNoch keine Bewertungen

- Ficha de Actividades Semana 1Dokument6 SeitenFicha de Actividades Semana 1Fatima BritezNoch keine Bewertungen

- Catalogo y Manual de Aplicación de Cuentas OkDokument40 SeitenCatalogo y Manual de Aplicación de Cuentas OkErnesto NerioNoch keine Bewertungen

- A2 Lanas Wendy ContabilidadgeneralDokument6 SeitenA2 Lanas Wendy ContabilidadgeneralWendy MishelleNoch keine Bewertungen

- Cierre de Farmacia Diario (RelDokument1 SeiteCierre de Farmacia Diario (RelRauddy MonterolaNoch keine Bewertungen

- 04 TP TEC SavantDokument12 Seiten04 TP TEC SavantIgna ViscontiNoch keine Bewertungen

- Proyecto de Contabilidad SuperiorDokument25 SeitenProyecto de Contabilidad SuperiorRoderick MontenegroNoch keine Bewertungen

- Actividad 6Dokument45 SeitenActividad 6Caroline FaraNoch keine Bewertungen

- Presupuesto PISDokument3 SeitenPresupuesto PISFabi EspinozaNoch keine Bewertungen

- Material de Apoyo de Politicas Agropecuarias y Desarrollo RuralDokument68 SeitenMaterial de Apoyo de Politicas Agropecuarias y Desarrollo RuralLuz Milagros ViverosNoch keine Bewertungen

- La Sra Katy Desea Empezar Su Negocio de Comercialización Fajas ReductorasDokument3 SeitenLa Sra Katy Desea Empezar Su Negocio de Comercialización Fajas ReductorasYunelis Bolaños100% (1)

- Ley General de SociedadesDokument3 SeitenLey General de SociedadesAnthony Neira TesenNoch keine Bewertungen

- Informe Burkenroad BackusDokument43 SeitenInforme Burkenroad BackusrominaNoch keine Bewertungen

- Caso PracticoDokument12 SeitenCaso PracticoAdriana Luna100% (1)

- P3 PreguntasDokument5 SeitenP3 PreguntasKelly Maribel Moreno GuastiNoch keine Bewertungen

- DIAGRAMADokument6 SeitenDIAGRAMAEstherNoch keine Bewertungen

- Tarea 1Dokument5 SeitenTarea 1patricia QuezadaNoch keine Bewertungen

- TallerDokument21 SeitenTallerJey Howard Escorcia GuzmanNoch keine Bewertungen

- Presentación Sesión 02Dokument20 SeitenPresentación Sesión 02EricitoNoch keine Bewertungen

- Modulo 3 Contabilidad GeneralDokument37 SeitenModulo 3 Contabilidad GeneralMigdalia Taveras MagarinNoch keine Bewertungen

- Anexo 3 Programa Anual Capacitación 2022 - CTRDokument12 SeitenAnexo 3 Programa Anual Capacitación 2022 - CTRHllcNoch keine Bewertungen

- Proyecto de Grado EjemploDokument183 SeitenProyecto de Grado EjemploJhamil Quena CondoriNoch keine Bewertungen