Das könnte Ihnen auch gefallen

- 414489410-Solicitud-de-Inscripcion-de-Libros ULRDokument2 Seiten414489410-Solicitud-de-Inscripcion-de-Libros ULRanderson garciaNoch keine Bewertungen

- 1-Formulario Unico Ica 2019 ExcelDokument46 Seiten1-Formulario Unico Ica 2019 ExcelConeNoch keine Bewertungen

- Fase 4-4 - Anexo - Excel-Impuestos - Nacionales - y - Planeación - FiscalDokument30 SeitenFase 4-4 - Anexo - Excel-Impuestos - Nacionales - y - Planeación - FiscalCorpamer CorpamerNoch keine Bewertungen

- Taller tc2 Paso 3 Siigo Nube Simulador - ContadorDokument57 SeitenTaller tc2 Paso 3 Siigo Nube Simulador - ContadorSebastian cordoba VasquezNoch keine Bewertungen

- EmplazamientoDokument6 SeitenEmplazamientoTatiana Ayala OcampoNoch keine Bewertungen

- Cuestionario Guía 7 Fundamentacion TributariaDokument5 SeitenCuestionario Guía 7 Fundamentacion TributariaDaniel YorkeNoch keine Bewertungen

- Decretos 2649 y 2650 de 1993 Vs NIIFDokument2 SeitenDecretos 2649 y 2650 de 1993 Vs NIIFWaldir Navarro Isaac100% (3)

- Actividad Contabilidad FinancieraDokument28 SeitenActividad Contabilidad FinancieraCLAUDIANoch keine Bewertungen

- HelisaDokument30 SeitenHelisaTatianaNoch keine Bewertungen

- 10 Pasos para Crear Una Empresa en Colombia S.a.S.Dokument3 Seiten10 Pasos para Crear Una Empresa en Colombia S.a.S.Alexander Fritz VargasNoch keine Bewertungen

- Evaluacion de Competencias BGLDokument5 SeitenEvaluacion de Competencias BGLMiguel Angel Silva GiraldoNoch keine Bewertungen

- Formulario Registro de Información Tributaria - RIT - 1,0Dokument2 SeitenFormulario Registro de Información Tributaria - RIT - 1,0ANDRESFELIX21Noch keine Bewertungen

- Analisis Estados Financieros Pelanas 2Dokument12 SeitenAnalisis Estados Financieros Pelanas 2Paulo GutierrezNoch keine Bewertungen

- Desarrollo Taller 1 CausacionDokument18 SeitenDesarrollo Taller 1 CausacionELIN ANDREA PUERTO LEGUIZAMONNoch keine Bewertungen

- Taller 3 Revisoria Fiscal 2019Dokument8 SeitenTaller 3 Revisoria Fiscal 2019Heidy Lizeth RINCON RAMOSNoch keine Bewertungen

- Cuadro Sinoptico Ley 1314 de 2009Dokument12 SeitenCuadro Sinoptico Ley 1314 de 2009Daina Montoya OrregoNoch keine Bewertungen

- Nuevo EMPLAZAMIENTO PARA DECLARAR PredialDokument6 SeitenNuevo EMPLAZAMIENTO PARA DECLARAR PredialMireya Moya RamirezNoch keine Bewertungen

- Titulos Niif-NicDokument1 SeiteTitulos Niif-NicLuis ReyesNoch keine Bewertungen

- ACTIVIDADnNIIFnPARTEn MauroDokument2 SeitenACTIVIDADnNIIFnPARTEn MauroYuriannis Andrea100% (1)

- Procesos Creacion Empresas Helisa GW - Enfasis Manejo de InventariosDokument36 SeitenProcesos Creacion Empresas Helisa GW - Enfasis Manejo de InventariosMaria Fernanda Alarcon Blanco67% (3)

- Taller Balance de PruebaDokument1 SeiteTaller Balance de PruebaAnalista AdministrativoNoch keine Bewertungen

- Actividad - Taller Retención en La Fuente Formato 350Dokument4 SeitenActividad - Taller Retención en La Fuente Formato 350Herminsul Yovany ROSERO ALVARADONoch keine Bewertungen

- Plantilla Ejercicio Práctico Paso 4 - FT - YlchDokument24 SeitenPlantilla Ejercicio Práctico Paso 4 - FT - YlchBreeison HernandezzNoch keine Bewertungen

- Solicitud de Inscripcion Camara y Comercio .Dokument1 SeiteSolicitud de Inscripcion Camara y Comercio .jazmin camachoNoch keine Bewertungen

- Infografia Ica Valeria HernandezDokument1 SeiteInfografia Ica Valeria HernandezValeria HernandezNoch keine Bewertungen

- InfografíaDokument3 SeitenInfografíaJulián StevenNoch keine Bewertungen

- Formulario Del Registro Unico Empresarial y Social Rues Hoja 1Dokument2 SeitenFormulario Del Registro Unico Empresarial y Social Rues Hoja 1Yurleidis Fontalvo Cantillo0% (1)

- APUNTES DOCENTES 7-1 Ecuacion Patrimonial ActividadDokument3 SeitenAPUNTES DOCENTES 7-1 Ecuacion Patrimonial ActividadJonatan Daniel Santos RuizNoch keine Bewertungen

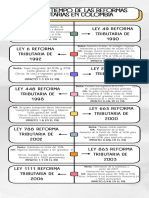

- Linea Del Tiempo de Las Reformas Tributarias en Colombia: Renta: Tasas Marginales Del 20% y 35%Dokument2 SeitenLinea Del Tiempo de Las Reformas Tributarias en Colombia: Renta: Tasas Marginales Del 20% y 35%lizeth fajardoNoch keine Bewertungen

- Beneficio Tributario Exención Contribución EnergíaDokument2 SeitenBeneficio Tributario Exención Contribución Energíaandreweduar89% (9)

- Cuadro Comparativo Estados FinancieroDokument10 SeitenCuadro Comparativo Estados FinancieroIsabel Cristina HENAO JARAMILLONoch keine Bewertungen

- Ejercicio Práctico 2019 1 Unipamplona IVDokument8 SeitenEjercicio Práctico 2019 1 Unipamplona IVJavier Samaca100% (1)

- Formulario RitDokument2 SeitenFormulario RitallisonjumereNoch keine Bewertungen

- Oficio DianDokument3 SeitenOficio DiangestorwmNoch keine Bewertungen

- Factura Cámara de ComercioDokument2 SeitenFactura Cámara de ComercioKevin MarroquinNoch keine Bewertungen

- RutDokument4 SeitenRutLeonardo Imbachi MedinaNoch keine Bewertungen

- Balance InicialDokument1 SeiteBalance InicialgabsNoch keine Bewertungen

- Taller 3 Contabilidad AvazadaDokument10 SeitenTaller 3 Contabilidad AvazadaJUAN CARLOS RUBIANO PEREZNoch keine Bewertungen

- Mapa Mental Ley 43 de 1990Dokument1 SeiteMapa Mental Ley 43 de 1990carol cuellarNoch keine Bewertungen

- ACA 1 Contabilidad Básica 05062023Dokument2 SeitenACA 1 Contabilidad Básica 05062023Gilver Picon100% (1)

- Actividad 2 - Infografìa. YO CREODokument2 SeitenActividad 2 - Infografìa. YO CREOAngie Katerine Gil GarciaNoch keine Bewertungen

- Actividad 5Dokument6 SeitenActividad 5Nathalia ScNoch keine Bewertungen

- Taller Ciclo Contable 2Dokument5 SeitenTaller Ciclo Contable 2leidy100% (1)

- Elaboración Del Presupuesto de CajaDokument2 SeitenElaboración Del Presupuesto de CajaAngelica Lourdes Piñeros MartinezNoch keine Bewertungen

- Taller Transacciones Comerciales Semana 5Dokument14 SeitenTaller Transacciones Comerciales Semana 5Ana María100% (1)

- CAUCASIA - Res 722 de 12 Dic 2023 Calendario Tributario Vig Fiscal 2024Dokument9 SeitenCAUCASIA - Res 722 de 12 Dic 2023 Calendario Tributario Vig Fiscal 2024juan.sebastian.reyes.1420Noch keine Bewertungen

- 7.3 Isabella Villegas. Taller 2 Patrimonio.Dokument12 Seiten7.3 Isabella Villegas. Taller 2 Patrimonio.ISABELLA VILLEGAS MANTILLANoch keine Bewertungen

- Act. de Registros de CuentasDokument19 SeitenAct. de Registros de CuentasYesenia Karina CARDOZO SALINASNoch keine Bewertungen

- NORMOGRAMA Decreto 2420 de 2015Dokument1 SeiteNORMOGRAMA Decreto 2420 de 2015WILLIAM DIOMEDES TORRES RAMIREZNoch keine Bewertungen

- LEY 145 DE 1960 LDokument9 SeitenLEY 145 DE 1960 LGladys Edilma Sanchez Carrillo0% (1)

- Fundamento Contablidad Cun.2020Dokument11 SeitenFundamento Contablidad Cun.2020Xatly Rodriguez Rodriguez0% (1)

- Matriz N 2 Estados Financieros ConsolidadosDokument37 SeitenMatriz N 2 Estados Financieros ConsolidadosDary OrduzNoch keine Bewertungen

- Modelo Politica Cuentas Por CobrarDokument5 SeitenModelo Politica Cuentas Por Cobrartania lorena pineda villamilNoch keine Bewertungen

- OFIMUEBLES S.A.S TALLER en Blanco HASTA LA 1 PARTEDokument2 SeitenOFIMUEBLES S.A.S TALLER en Blanco HASTA LA 1 PARTEDannaNoch keine Bewertungen

- Quiz ContabilidadDokument12 SeitenQuiz ContabilidadJose Luis Mateus TolosaNoch keine Bewertungen

- Formulario 300 IvaDokument3 SeitenFormulario 300 Ivasoyapa0% (1)

- Formato IvaDokument2 SeitenFormato IvaCesar Augusto PardoNoch keine Bewertungen

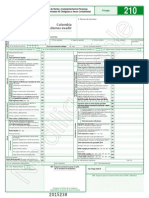

- RENTA+P+NATURAL+210 2015.printDokument4 SeitenRENTA+P+NATURAL+210 2015.printleidy_111290Noch keine Bewertungen

- Formulario 110 DianDokument4 SeitenFormulario 110 DianRodrigo MuñozNoch keine Bewertungen

- 2016 DesbloqueadoDokument4 Seiten2016 DesbloqueadoKarin TafurNoch keine Bewertungen