Das könnte Ihnen auch gefallen

- UD6 - TecnologiasI - Contenidos Elearning PDFDokument18 SeitenUD6 - TecnologiasI - Contenidos Elearning PDFmuyayo81Noch keine Bewertungen

- ManualBonificaciones 2015Dokument160 SeitenManualBonificaciones 2015Luciano VivancoNoch keine Bewertungen

- Manual N 3 - Pasos Practicos para Mercadear La Certificacion TuristicaDokument37 SeitenManual N 3 - Pasos Practicos para Mercadear La Certificacion Turisticamuyayo81Noch keine Bewertungen

- Nuevo Reglamento PDFDokument18 SeitenNuevo Reglamento PDFmuyayo81Noch keine Bewertungen

- Proyecto de Tesis UancvDokument6 SeitenProyecto de Tesis UancvHernan Ronal Ccapia HyNoch keine Bewertungen

- Directriz Va 001 2008Dokument38 SeitenDirectriz Va 001 2008jorgeh230Noch keine Bewertungen

- Nicaragua hecha de vigor y gloriaDokument1 SeiteNicaragua hecha de vigor y gloriaTammy Ramirez ZelayaNoch keine Bewertungen

- Prueba Revolucion Francesa PDFDokument3 SeitenPrueba Revolucion Francesa PDFAlexandra Zavalla50% (2)

- Solicitud de remisión a justicia alternativa por delito patrimonialDokument2 SeitenSolicitud de remisión a justicia alternativa por delito patrimonialraulNoch keine Bewertungen

- Definición de ReglaDokument4 SeitenDefinición de ReglaAndres Valderas RosasNoch keine Bewertungen

- Corte Suprema CAPJ Manual Examen Habilitante para Juzgados de FamiliaDokument199 SeitenCorte Suprema CAPJ Manual Examen Habilitante para Juzgados de FamiliaFrancisco EstradaNoch keine Bewertungen

- Consideraciones Cubadeportes Al Reglamento de Contratación de Atletas Del Inder (Recuperado Automáticamente)Dokument15 SeitenConsideraciones Cubadeportes Al Reglamento de Contratación de Atletas Del Inder (Recuperado Automáticamente)pedroNoch keine Bewertungen

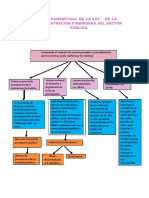

- Mapa Conceptual Ley Organica de La Administracion Financiera PDFDokument2 SeitenMapa Conceptual Ley Organica de La Administracion Financiera PDFMarianá Gonzalez50% (2)

- 1852 X Macrepol PunoDokument131 Seiten1852 X Macrepol Punoluanyluan66Noch keine Bewertungen

- Aafaf Oa 2018 08Dokument6 SeitenAafaf Oa 2018 08Metro Puerto Rico100% (1)

- Calidad en El Sistema Turístico VenezolanoDokument5 SeitenCalidad en El Sistema Turístico VenezolanomaidaalejandraNoch keine Bewertungen

- Mapa Mental Los Hitos Mas Importantes Del Conflicto Armado en Colombia en Los Ultimos 50 AnosDokument4 SeitenMapa Mental Los Hitos Mas Importantes Del Conflicto Armado en Colombia en Los Ultimos 50 AnosYan Carlos Moy ArriagaNoch keine Bewertungen

- Escrito de Demanda de Terminación de Contrato de ComodatoDokument2 SeitenEscrito de Demanda de Terminación de Contrato de ComodatoLu Ar75% (8)

- Formato Clave SolDokument2 SeitenFormato Clave SolJon William100% (1)

- Resolucion 0459 de 2012Dokument101 SeitenResolucion 0459 de 2012Julio Cesar Llano RodriguezNoch keine Bewertungen

- Resicion Laboral (Sentencia SCJN) Prescripsion CriterioDokument59 SeitenResicion Laboral (Sentencia SCJN) Prescripsion CriterioPolo NavarroNoch keine Bewertungen

- Mineduc CZ2 17D11 2023 0359 oDokument3 SeitenMineduc CZ2 17D11 2023 0359 oLUIS FELIPE BORJANoch keine Bewertungen

- Guia Pagos Varios (TodoDocumentos - Info)Dokument41 SeitenGuia Pagos Varios (TodoDocumentos - Info)César Flores HuallpaNoch keine Bewertungen

- Biografia Dietrich BonhoefferDokument6 SeitenBiografia Dietrich BonhoefferviclorennNoch keine Bewertungen

- Aspectos Más Importantes Del Gobierno de Antonio Guzman BlancoDokument4 SeitenAspectos Más Importantes Del Gobierno de Antonio Guzman BlancoHilnar Diaz Marchelli56% (16)

- Demanda de cobro de soles declarada inadmisibleDokument2 SeitenDemanda de cobro de soles declarada inadmisibleagente moralesNoch keine Bewertungen

- Alegatos BernaldinaDokument2 SeitenAlegatos BernaldinaFlorencia BarruetaNoch keine Bewertungen

- GUION - Exposicion OralDokument6 SeitenGUION - Exposicion OralAlex CrateroNoch keine Bewertungen

- Edicionmartes 02Dokument25 SeitenEdicionmartes 02adminelsigloNoch keine Bewertungen

- Absolución Observaciones SUNARPDokument2 SeitenAbsolución Observaciones SUNARPCésar Augusto Candiotti MongeNoch keine Bewertungen

- Formas de democracia: Directa, Indirecta y SemidirectaDokument3 SeitenFormas de democracia: Directa, Indirecta y SemidirectaDaniel Eduardo100% (1)

- APERSONAMIENTODokument1 SeiteAPERSONAMIENTOCarlos UshiñahuaNoch keine Bewertungen

- La exclusión digital y educativa en México durante la pandemiaDokument64 SeitenLa exclusión digital y educativa en México durante la pandemiaeduardoescobar9Noch keine Bewertungen