Das könnte Ihnen auch gefallen

- Caio Fábio D'araujo Filho - Síndrome de LúciferDokument105 SeitenCaio Fábio D'araujo Filho - Síndrome de LúciferAntigeno Completo100% (1)

- Ebook Como Abrir Uma Empresa Salvador BaDokument30 SeitenEbook Como Abrir Uma Empresa Salvador BaRoger ReisNoch keine Bewertungen

- A Psiquiatria de DeusDokument95 SeitenA Psiquiatria de DeusSavio Sales100% (1)

- AJUDANDO OS QUE LUTAM COM A DEPRESSÃODokument2 SeitenAJUDANDO OS QUE LUTAM COM A DEPRESSÃOcadeiasdomedo100% (1)

- As Conseqüências Do PecadoDokument7 SeitenAs Conseqüências Do PecadocadeiasdomedoNoch keine Bewertungen

- Cartilha Sped - FiespDokument84 SeitenCartilha Sped - FiespJackson Alves dos Santos JuniorNoch keine Bewertungen

- Orientacoesdetransformacao2015 - EmpresasDokument26 SeitenOrientacoesdetransformacao2015 - EmpresascadeiasdomedoNoch keine Bewertungen

- Luta Contra PecadoDokument5 SeitenLuta Contra PecadoHudson BrandimNoch keine Bewertungen

- O Princípio de AutoridadeDokument5 SeitenO Princípio de AutoridadecadeiasdomedoNoch keine Bewertungen

- Manual - Preenchimento SUCOM 2015Dokument10 SeitenManual - Preenchimento SUCOM 2015cadeiasdomedoNoch keine Bewertungen

- Atos 17 - 11 Estudos Bíblicos - Tentações Ou Ataques de SatanásDokument5 SeitenAtos 17 - 11 Estudos Bíblicos - Tentações Ou Ataques de SatanáscadeiasdomedoNoch keine Bewertungen

- 10 Passos para Se Livrar Da DepressãoDokument2 Seiten10 Passos para Se Livrar Da DepressãocadeiasdomedoNoch keine Bewertungen

- DGX Manual PDFDokument154 SeitenDGX Manual PDFliliancaetanoNoch keine Bewertungen

- Guia Espiritual Apoio OraçãoDokument105 SeitenGuia Espiritual Apoio OraçãoMarcelo Dantas Avelino80% (5)

- Orientações para compensação previdenciáriaDokument21 SeitenOrientações para compensação previdenciáriacadeiasdomedoNoch keine Bewertungen

- Base Legal - Decreto Ricms 2012 - Isenu00c7u00c3o Viagens Internas Transportes de CargasDokument1 SeiteBase Legal - Decreto Ricms 2012 - Isenu00c7u00c3o Viagens Internas Transportes de CargascadeiasdomedoNoch keine Bewertungen

- Caro Aprendiz UxeDokument3 SeitenCaro Aprendiz UxecadeiasdomedoNoch keine Bewertungen

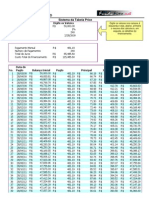

- Cópia de Price e SacDokument33 SeitenCópia de Price e SaccadeiasdomedoNoch keine Bewertungen

- Documentacao - Sped - Blocod - Registrod190 - New - Base de ConhecimentoDokument3 SeitenDocumentacao - Sped - Blocod - Registrod190 - New - Base de ConhecimentocadeiasdomedoNoch keine Bewertungen

- A InvejaDokument9 SeitenA InvejacadeiasdomedoNoch keine Bewertungen

- Registro d100 SpedDokument4 SeitenRegistro d100 SpedcadeiasdomedoNoch keine Bewertungen

- Orientações para compensação previdenciáriaDokument21 SeitenOrientações para compensação previdenciáriacadeiasdomedoNoch keine Bewertungen

- A Cura de Feridas InterioresDokument4 SeitenA Cura de Feridas InteriorescadeiasdomedoNoch keine Bewertungen

- Lei Dissolução Sociedade EmpresariaDokument1 SeiteLei Dissolução Sociedade EmpresariacadeiasdomedoNoch keine Bewertungen

- Razão X EmoçãoDokument5 SeitenRazão X EmoçãocadeiasdomedoNoch keine Bewertungen

- APOSTILA Guerra Espiritual IgrejaDokument105 SeitenAPOSTILA Guerra Espiritual IgrejacadeiasdomedoNoch keine Bewertungen

- Guia Pratico Da Efd Versao 209Dokument174 SeitenGuia Pratico Da Efd Versao 209Alcione MoraisNoch keine Bewertungen

- Documentacao - Sped - Blocod - Registrod190 - New - Base de ConhecimentoDokument3 SeitenDocumentacao - Sped - Blocod - Registrod190 - New - Base de ConhecimentocadeiasdomedoNoch keine Bewertungen

- Razão X EmoçãoDokument5 SeitenRazão X EmoçãocadeiasdomedoNoch keine Bewertungen

- Julgamento de AutoridadesDokument4 SeitenJulgamento de AutoridadesNicolli TresseNoch keine Bewertungen

- Nacionalismo Turco sob AtatürkDokument22 SeitenNacionalismo Turco sob AtatürkPedro GhisioNoch keine Bewertungen

- Estatutos y reglamentos de la Confederación Masónica InteramericanaDokument95 SeitenEstatutos y reglamentos de la Confederación Masónica InteramericanatitoNoch keine Bewertungen

- O que é cidadania? Avaliação de História sobre direitos e deveres do cidadãoDokument2 SeitenO que é cidadania? Avaliação de História sobre direitos e deveres do cidadãoMarlan Machado MilhomemNoch keine Bewertungen

- Psico Escolar Mod 1Dokument13 SeitenPsico Escolar Mod 1douglasNoch keine Bewertungen

- Execução Penal Método APACDokument355 SeitenExecução Penal Método APACGENIVAL100% (1)

- Teste Diagnostico de 11º Ano PortuguesDokument7 SeitenTeste Diagnostico de 11º Ano PortuguesPaula SantosNoch keine Bewertungen

- Pedido de Livramento Condiciona1Dokument6 SeitenPedido de Livramento Condiciona1Gilfredo MacarioNoch keine Bewertungen

- Atendendo o FiscalDokument42 SeitenAtendendo o FiscalThiago CardosoNoch keine Bewertungen

- Curso Legislação Ambiental IbamaDokument20 SeitenCurso Legislação Ambiental IbamaLaís Machado Marino de SousaNoch keine Bewertungen

- Discurso de José Mujica Na ONU PDFDokument7 SeitenDiscurso de José Mujica Na ONU PDFDaniel StarlingNoch keine Bewertungen

- Tipos de inconstitucionalidade UFMGDokument1 SeiteTipos de inconstitucionalidade UFMGwilfredcunaNoch keine Bewertungen

- Ataque aos direitos no BrasilDokument11 SeitenAtaque aos direitos no BrasilTurismo IFCENoch keine Bewertungen

- Saúde Coletiva: Histórico e ConceitosDokument57 SeitenSaúde Coletiva: Histórico e ConceitosGleicy SantosNoch keine Bewertungen

- ISCED Filosofia Curso AdmissãoDokument5 SeitenISCED Filosofia Curso AdmissãoDenise100% (1)

- Doe Tce PB - 643 - 2012 10 25 PDFDokument59 SeitenDoe Tce PB - 643 - 2012 10 25 PDFTribunal de Contas do Estado da ParaíbaNoch keine Bewertungen

- Introdução ao Direito EmpresarialDokument27 SeitenIntrodução ao Direito EmpresarialKarem RavenaNoch keine Bewertungen

- Empresas Públicas MoçambiqueDokument9 SeitenEmpresas Públicas MoçambiqueSamuel Luís MequeNoch keine Bewertungen

- Direito Constitucional e AdministrativoDokument4 SeitenDireito Constitucional e AdministrativoBruna SoaresNoch keine Bewertungen

- A importância da teoria do agir comunicativo de Habermas na atualidadeDokument17 SeitenA importância da teoria do agir comunicativo de Habermas na atualidadegleberphantNoch keine Bewertungen

- Direito Econômico: Intervenção Estatal e Defesa da ConcorrênciaDokument11 SeitenDireito Econômico: Intervenção Estatal e Defesa da ConcorrênciaAmílcar MagengeNoch keine Bewertungen

- Apostila - Democracia Ambiental e Protecao de Defensores Ambientais-1Dokument98 SeitenApostila - Democracia Ambiental e Protecao de Defensores Ambientais-1tatianaNoch keine Bewertungen

- 6 - PORTO, Lorena Vasconcelos. A Necessidade de Uma Releitura Do Conceito de Subordinação.Dokument30 Seiten6 - PORTO, Lorena Vasconcelos. A Necessidade de Uma Releitura Do Conceito de Subordinação.Jhonny Cortes Ie Amanda ThethêNoch keine Bewertungen

- Prova Soldado Pmpa 2012 PDFDokument12 SeitenProva Soldado Pmpa 2012 PDFEdvaldo De Alencar Oliveira AlencarNoch keine Bewertungen

- Resultado Preliminar PDFDokument205 SeitenResultado Preliminar PDFCiroNoch keine Bewertungen

- Teoria do Delito no Direito Penal BrasileiroDokument108 SeitenTeoria do Delito no Direito Penal BrasileiroAlberto Minc FascaNoch keine Bewertungen

- Implantação Da República PortuguesaDokument23 SeitenImplantação Da República Portuguesamgonsa7538Noch keine Bewertungen

- O Direito Subjetivo e a Função SocialDokument24 SeitenO Direito Subjetivo e a Função SocialThe ShakesperianNoch keine Bewertungen

- Revolução Russa Perguntas RespostasDokument4 SeitenRevolução Russa Perguntas RespostasProfessora Noélia MorgadoNoch keine Bewertungen

- Questões: HistóriaDokument142 SeitenQuestões: HistóriaCristiano NicoliniNoch keine Bewertungen