Das könnte Ihnen auch gefallen

- Caja Menuda y Caja GeneralDokument8 SeitenCaja Menuda y Caja GeneralJesús Valdés TorresNoch keine Bewertungen

- Teoria de Itbms y TransaccionesDokument9 SeitenTeoria de Itbms y TransaccionesJosue AparicioNoch keine Bewertungen

- Efectivo y Caja MenudaDokument28 SeitenEfectivo y Caja MenudaSoul UwuNoch keine Bewertungen

- Clase Módulo 2-Con 202 (1 Caja Menuda) I 2021Dokument13 SeitenClase Módulo 2-Con 202 (1 Caja Menuda) I 2021Tomas AdamesNoch keine Bewertungen

- Caja Chica y Caja de CambioDokument17 SeitenCaja Chica y Caja de Cambioder111ck100% (1)

- HOJa de Trabajo de La Corporación BerfuDokument45 SeitenHOJa de Trabajo de La Corporación BerfuJuan Chacón Araúz0% (1)

- Contabilidad 11deg PDFDokument67 SeitenContabilidad 11deg PDFArelis50% (2)

- Evolución Histórica Del ITBMSDokument30 SeitenEvolución Histórica Del ITBMSAngélica Oller100% (2)

- I T B M S Sistemas ContablesDokument13 SeitenI T B M S Sistemas ContablesmayelisNoch keine Bewertungen

- Practica 5.2Dokument4 SeitenPractica 5.2Juan NietoNoch keine Bewertungen

- Control Interno Del EfectivoDokument9 SeitenControl Interno Del EfectivoFátima González0% (1)

- Nociones de Comercio 8°Dokument17 SeitenNociones de Comercio 8°Car100% (1)

- Incentivos Fiscales en PanamáDokument6 SeitenIncentivos Fiscales en PanamáAnaerNoch keine Bewertungen

- La Hoja de Trabajo Con AjustesDokument7 SeitenLa Hoja de Trabajo Con AjustesFederico Indorf100% (1)

- Cuestionario ItbmsDokument5 SeitenCuestionario Itbmsespiritu211533% (6)

- Generalidades de Las Importaciones (M)Dokument11 SeitenGeneralidades de Las Importaciones (M)Johnny Guzman100% (1)

- Ajustes y Hoja de TrabajoDokument51 SeitenAjustes y Hoja de TrabajoCarlovine40% (5)

- La Globalizacion en PanamaDokument6 SeitenLa Globalizacion en PanamaCarlos ContrerasNoch keine Bewertungen

- SESION No. 1 Contabilidad Del ITBMS PDFDokument4 SeitenSESION No. 1 Contabilidad Del ITBMS PDFMaria Elena Mendoza AtencioNoch keine Bewertungen

- Contabilidad 10°Dokument74 SeitenContabilidad 10°Adrian Abrego75% (4)

- Vocabulario de HistoriaDokument5 SeitenVocabulario de HistoriaEibar JordanNoch keine Bewertungen

- Modulo 5 Aspectos OperacionalesDokument11 SeitenModulo 5 Aspectos OperacionalesBoris FMartinez100% (1)

- Caso Triki Traka ResueltoDokument9 SeitenCaso Triki Traka ResueltoAmineth Clark100% (1)

- Doc. 5 Repaso 1 Itbms BlancoDokument7 SeitenDoc. 5 Repaso 1 Itbms BlancoBlas Andreve100% (3)

- I.T.B.M.S. - Sistemas ContablesDokument13 SeitenI.T.B.M.S. - Sistemas Contablesisabeldegracia92% (12)

- Mod. Cont.Dokument26 SeitenMod. Cont.Adrian Abrego33% (3)

- Fondo de CesantíaDokument19 SeitenFondo de CesantíaTu Nena ConsentidaNoch keine Bewertungen

- DocumejhhntoDokument14 SeitenDocumejhhntoLyuHei Solis50% (2)

- Codificador de CuentasDokument3 SeitenCodificador de CuentasReinaldo Acuña0% (1)

- Antecedentes y Aspectos Legales de La Actividad BancariaDokument18 SeitenAntecedentes y Aspectos Legales de La Actividad Bancariamarin0% (1)

- Conciliación Bancaria No 5Dokument3 SeitenConciliación Bancaria No 5Evany Aguilar50% (2)

- Caja Menuda Contabilidad 11Dokument3 SeitenCaja Menuda Contabilidad 11Andrea Andrades0% (1)

- Catalogo de Cuenta EstructuradoDokument4 SeitenCatalogo de Cuenta EstructuradomarinNoch keine Bewertungen

- Taller de ContabilidadDokument24 SeitenTaller de ContabilidadVictor Manuel ChavezNoch keine Bewertungen

- 9.1 Resultados Zapziad Hoja de TrabajoDokument13 Seiten9.1 Resultados Zapziad Hoja de TrabajoEmmanuel Mes50% (4)

- Resumen Parcial 2. Sistemas ContablesDokument18 SeitenResumen Parcial 2. Sistemas Contablesivan caride0% (2)

- Modulo PDFDokument76 SeitenModulo PDFAdrian Alexander Diaz67% (3)

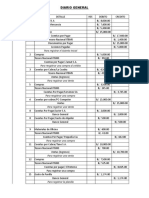

- Sistemas Contables (DIARIO GENERAL)Dokument2 SeitenSistemas Contables (DIARIO GENERAL)Jeaneli Lemos100% (4)

- Cuentas Por Pagar A Corto PlazoDokument14 SeitenCuentas Por Pagar A Corto PlazoJesica Roxana Torres Salinas0% (1)

- Tarea #1 Iván SerranoDokument7 SeitenTarea #1 Iván SerranoIvan TerrientesNoch keine Bewertungen

- Remesas Al ExteriorDokument17 SeitenRemesas Al Exteriormarin100% (2)

- Feria de PortobeloDokument6 SeitenFeria de Portobelokathy67% (3)

- Arqueos de Caja y Conciliacion BancariaDokument5 SeitenArqueos de Caja y Conciliacion BancariaBrenzeu0% (2)

- Hoja de Trabajo Empresa XXX Práctica ResueltaDokument5 SeitenHoja de Trabajo Empresa XXX Práctica ResueltaCariana Gil100% (1)

- Zapziad, S.A Hoja de TrabajoDokument38 SeitenZapziad, S.A Hoja de TrabajoAndrea Campos100% (1)

- Ejercicio Sucursal y Matriz Practica 2DO GRUPODokument3 SeitenEjercicio Sucursal y Matriz Practica 2DO GRUPOBRAYAN OMAR SANTOS VELÁZQUEZNoch keine Bewertungen

- Conciliacion BancariaDokument6 SeitenConciliacion BancariaKaty Beitia100% (1)

- Estado de Situación InicialDokument4 SeitenEstado de Situación InicialsoenNoch keine Bewertungen

- Doc. 2 Cont. Intermedia ModuloDokument58 SeitenDoc. 2 Cont. Intermedia ModuloBlas Andreve100% (3)

- Contabilidad 10°Dokument74 SeitenContabilidad 10°Adrian Abrego75% (12)

- Ejercicio Resuelto de Caja ChicaDokument3 SeitenEjercicio Resuelto de Caja ChicaJosmary Yanez Chirinos83% (6)

- Codificador de Cuentas ContablesDokument6 SeitenCodificador de Cuentas ContablesJesy servb0% (3)

- Catalogo de CuentasDokument7 SeitenCatalogo de CuentasEstados financierosNoch keine Bewertungen

- Compañias Matrices y SubsidiariasDokument10 SeitenCompañias Matrices y SubsidiariasYenifer Contreras ContrerasNoch keine Bewertungen

- Taller de Inventario-FinancieraDokument12 SeitenTaller de Inventario-Financieratommy vasquez67% (3)

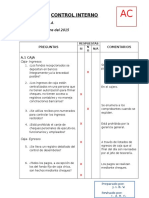

- Cuestionario de Evaluacion de Control InternoDokument4 SeitenCuestionario de Evaluacion de Control InternoJaniseNoch keine Bewertungen

- Efectivo y Equivalente Al EfectivoDokument9 SeitenEfectivo y Equivalente Al EfectivoPaula andrea TovioNoch keine Bewertungen

- Manejo Contable de La Caja y BancosDokument14 SeitenManejo Contable de La Caja y BancosKatherin DíazNoch keine Bewertungen

- Actividad 3.3.3 Representando Procesos de Caja. RESUELTADokument8 SeitenActividad 3.3.3 Representando Procesos de Caja. RESUELTANicole RayoNoch keine Bewertungen

- Contabilidad Ii (2do. P.) Tema #1Dokument7 SeitenContabilidad Ii (2do. P.) Tema #1Carmen yinabel MoraNoch keine Bewertungen

- Antecedentes Historicos Del Derecho Comercial: Por Hemando AguilarDokument12 SeitenAntecedentes Historicos Del Derecho Comercial: Por Hemando Aguilarmilleros16Noch keine Bewertungen

- Razones FinancierasDokument5 SeitenRazones FinancierasIngridChoyNoch keine Bewertungen

- Antecedentes Historicos Del Derecho Comercial: Por Hemando AguilarDokument12 SeitenAntecedentes Historicos Del Derecho Comercial: Por Hemando Aguilarmilleros16Noch keine Bewertungen

- Tarea 1Dokument5 SeitenTarea 1IngridChoyNoch keine Bewertungen

- Apunte 1 de Oferta:PrecioDokument1 SeiteApunte 1 de Oferta:PrecioIngridChoyNoch keine Bewertungen

- Apunte 2 de Oferta:PrecioDokument3 SeitenApunte 2 de Oferta:PrecioIngridChoyNoch keine Bewertungen

- Apunte 2 de Oferta:PrecioDokument3 SeitenApunte 2 de Oferta:PrecioIngridChoyNoch keine Bewertungen

- Apunte 2 de Oferta:PrecioDokument3 SeitenApunte 2 de Oferta:PrecioIngridChoyNoch keine Bewertungen

- Anec Do TarioDokument3 SeitenAnec Do TarioIngridChoyNoch keine Bewertungen

- Caso Practico U 3 Business PlanDokument6 SeitenCaso Practico U 3 Business PlanandreaNoch keine Bewertungen

- Diseño y Critica Social ChavesDokument8 SeitenDiseño y Critica Social ChavesLukas VarNoch keine Bewertungen

- Proceso Economico 2023Dokument2 SeitenProceso Economico 2023Hilarión VargasNoch keine Bewertungen

- Elaboracion de Los Planes de Uso Público de Las Areas Protegidas Parque Nacional Volcán Barú y Parque Nacional Altos de CampanaDokument18 SeitenElaboracion de Los Planes de Uso Público de Las Areas Protegidas Parque Nacional Volcán Barú y Parque Nacional Altos de CampanaLassury GonzalezNoch keine Bewertungen

- Manual Del EmprendedorDokument26 SeitenManual Del EmprendedormoisesNoch keine Bewertungen

- Analisis Jurisprudencial de La Sentencia-C-797-De-2000Dokument8 SeitenAnalisis Jurisprudencial de La Sentencia-C-797-De-2000Luis Eduardo Calderon MendezNoch keine Bewertungen

- Guía Educativa 23-08-2021Dokument11 SeitenGuía Educativa 23-08-2021erwin anibal0% (1)

- Mini TesisDokument40 SeitenMini Tesissilviacarrillo_carrilo719100% (1)

- Cartel MonopolisticoDokument19 SeitenCartel MonopolisticoJesús Dlc Moreno0% (2)

- Informe de Conformidades de ServiciosDokument17 SeitenInforme de Conformidades de Servicioszetam82Noch keine Bewertungen

- Matriz-Requisitos-Legales Importante MirarDokument3 SeitenMatriz-Requisitos-Legales Importante MirargloriaNoch keine Bewertungen

- Manual de CapacitaciónDokument43 SeitenManual de CapacitaciónVicKy IldefonsoNoch keine Bewertungen

- Guia SGDEA PDFDokument78 SeitenGuia SGDEA PDFDoraNoch keine Bewertungen

- Visual FoxPro PDFDokument2 SeitenVisual FoxPro PDFAnonymous hguw8vhNoch keine Bewertungen

- Trabajo Derecho Laboral Regimenes EspecialesDokument7 SeitenTrabajo Derecho Laboral Regimenes EspecialesRicardo MejiaNoch keine Bewertungen

- Ing-08-115 Deposito Purgas Sd3-C-003 - Pressure Vessel ProjectDokument147 SeitenIng-08-115 Deposito Purgas Sd3-C-003 - Pressure Vessel ProjectJames PiNoch keine Bewertungen

- Relacion Proveedores Unificados R3 (SAP) Vs MMSDokument135 SeitenRelacion Proveedores Unificados R3 (SAP) Vs MMSSantiago MonrobéNoch keine Bewertungen

- Encadenamientos Productivos y Circuitos Cortos: Innovaciones en Esquemas de Producción y Comercialización para La Agricultura FamiliarDokument286 SeitenEncadenamientos Productivos y Circuitos Cortos: Innovaciones en Esquemas de Producción y Comercialización para La Agricultura FamiliarJorge Liber Saltijeral GilesNoch keine Bewertungen

- Inovacion de Materiales en La Maquinaria PesadaDokument8 SeitenInovacion de Materiales en La Maquinaria PesadaMaxwell Carrasco SantiNoch keine Bewertungen

- CASO Guerra de Las Colas PDFDokument17 SeitenCASO Guerra de Las Colas PDFNarvalyNoch keine Bewertungen

- Cuadro Comparativo ISO 14001 OHSAS 18001Dokument1 SeiteCuadro Comparativo ISO 14001 OHSAS 18001Genis Hernandez100% (1)

- Facsimil de Contrato de TrabajoDokument2 SeitenFacsimil de Contrato de TrabajoNicolas SilvaNoch keine Bewertungen

- Modelo de Proyecto Socio IntegradorDokument6 SeitenModelo de Proyecto Socio IntegradorRodolfo PerezNoch keine Bewertungen

- Buenas Practicas de FormulacionDokument12 SeitenBuenas Practicas de FormulacionDavid MolinaNoch keine Bewertungen

- Grupo4 Sem5Act2Dokument12 SeitenGrupo4 Sem5Act2Caterin Tovar CortesNoch keine Bewertungen

- Contrato-Alquiler-casa de Bella VistaDokument5 SeitenContrato-Alquiler-casa de Bella VistaJoselin Mendoza CamachoNoch keine Bewertungen

- 5 Estrategias Competitivas GenéricasDokument38 Seiten5 Estrategias Competitivas GenéricasARTURO MONDRAGÓN100% (1)

- Excel BackUp 1699017073Dokument1 SeiteExcel BackUp 16990170731688deekeeNoch keine Bewertungen

- PROCARRDokument1 SeitePROCARRFelipe DiazNoch keine Bewertungen

- Laboratorio de OligopolioDokument6 SeitenLaboratorio de OligopolioWendy Viviana Vasquez DelgadoNoch keine Bewertungen