Das könnte Ihnen auch gefallen

- Casos ProbabilidadesDokument6 SeitenCasos Probabilidadesenic510Noch keine Bewertungen

- Clasificador-Presupuestario-al-04 01 2020 PublicaDokument67 SeitenClasificador-Presupuestario-al-04 01 2020 PublicaHugo CarpioNoch keine Bewertungen

- Lab PreguntasDokument3 SeitenLab PreguntasPL CarlitosNoch keine Bewertungen

- Acciones, Matematica FinancieraDokument13 SeitenAcciones, Matematica FinancieraFrankz Requena MontoroNoch keine Bewertungen

- Los 4 Estados FinancierosDokument16 SeitenLos 4 Estados Financierosanon_837460397Noch keine Bewertungen

- ADELCA AnálisisDokument24 SeitenADELCA AnálisisJuliana Veloz100% (1)

- Ejercicios de ContabilidadDokument11 SeitenEjercicios de ContabilidadAaron Mora100% (1)

- Cuando Se Debita Cuando Se Acretita y Evidencias de AuidtoriaDokument3 SeitenCuando Se Debita Cuando Se Acretita y Evidencias de AuidtoriaMabell Toscano67% (3)

- Archivo Permanente IndiceDokument2 SeitenArchivo Permanente IndiceBranny Mamani HuancaNoch keine Bewertungen

- Casos de Valuacion de RubrosDokument11 SeitenCasos de Valuacion de RubrosEdizhita Condori MaqueraNoch keine Bewertungen

- TALLER-NIC-17.docx TRABAJODokument18 SeitenTALLER-NIC-17.docx TRABAJOClaudia RodriguezNoch keine Bewertungen

- Deberes formales del contribuyente: inscripción, permisos, contabilidad y declaracionesDokument3 SeitenDeberes formales del contribuyente: inscripción, permisos, contabilidad y declaracionesDavid CuencaNoch keine Bewertungen

- Administracion Del Activo Corriente 2016Dokument7 SeitenAdministracion Del Activo Corriente 2016Johnnye Espinoza100% (1)

- Modulo #03 - DINAMICA DE LAS CUENTAS DEL BALANCEDokument13 SeitenModulo #03 - DINAMICA DE LAS CUENTAS DEL BALANCEEusebio SarmientoNoch keine Bewertungen

- Que Son Cuentas PatrimonialesDokument10 SeitenQue Son Cuentas PatrimonialesPatrick TurnerNoch keine Bewertungen

- Betza DomingoDokument22 SeitenBetza DomingoruthNoch keine Bewertungen

- Ejercicios Marco ConceptualDokument5 SeitenEjercicios Marco Conceptualkevin perezNoch keine Bewertungen

- Fondos Disponibles Exp FinanzasDokument23 SeitenFondos Disponibles Exp FinanzasPablo Mera MoreiraNoch keine Bewertungen

- Registros de Operaciones en El Libro Diario - tp-gENARADokument6 SeitenRegistros de Operaciones en El Libro Diario - tp-gENARAcensetentaycuatro9802100% (3)

- Créditos FicticiosDokument2 SeitenCréditos FicticiosLeonel MoralesNoch keine Bewertungen

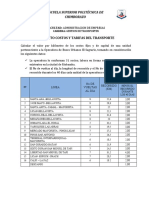

- Proyecto Costos y Tarifas de TransporteDokument2 SeitenProyecto Costos y Tarifas de TransportetrumiguanoNoch keine Bewertungen

- Ejercicios de cartera de créditoDokument3 SeitenEjercicios de cartera de créditojohanna100% (1)

- Tarea - RatiosDokument2 SeitenTarea - RatiosCristhian PJNoch keine Bewertungen

- 08-31-2019 132300 PM Caso Practico NIC 18 Ingresos de Actividades Ordinarias1Dokument8 Seiten08-31-2019 132300 PM Caso Practico NIC 18 Ingresos de Actividades Ordinarias1Yumira RamirezNoch keine Bewertungen

- La Entidad Informa RESUMENDokument2 SeitenLa Entidad Informa RESUMENsaidy2450% (2)

- Caso PrácticoDokument5 SeitenCaso PrácticoMiguel Beltran Garceran100% (2)

- Semejanzas y Diferencias MONICADokument2 SeitenSemejanzas y Diferencias MONICACristhian Endara0% (1)

- Cuestionario para El AnálisisDokument5 SeitenCuestionario para El AnálisisBertha Valdez VillanuevaNoch keine Bewertungen

- Consolidación inicial y eliminacionesDokument20 SeitenConsolidación inicial y eliminacionesVane AlmeidaNoch keine Bewertungen

- Obligaciones Ejecutivas y GarantiasDokument3 SeitenObligaciones Ejecutivas y GarantiasIris Daniela ChambaNoch keine Bewertungen

- Administración FinancieraDokument6 SeitenAdministración FinancieraHanna BayonaNoch keine Bewertungen

- Costo Del Capital AccionarioDokument3 SeitenCosto Del Capital AccionarioErny Cuque100% (3)

- Clasificacion de La Cartera de CreditosDokument11 SeitenClasificacion de La Cartera de CreditosMandy Luque0% (1)

- Propiedad y Custodia de Los Papeles de TrabajoDokument2 SeitenPropiedad y Custodia de Los Papeles de TrabajoCarlos Eduardo SantanaNoch keine Bewertungen

- Dinámica de Las Cuentas de Los Ingresos y EgresosDokument5 SeitenDinámica de Las Cuentas de Los Ingresos y EgresosMichu YugchaNoch keine Bewertungen

- Contabilidad IndustrialDokument138 SeitenContabilidad IndustrialcathygianellaNoch keine Bewertungen

- Ensayo Elementos Basicos de Los Estados FinancierosDokument3 SeitenEnsayo Elementos Basicos de Los Estados FinancierosOndris UreñaNoch keine Bewertungen

- NIC 26 Contabilización e Información Financiera Sobre Planes de Beneficio Por RetiroDokument12 SeitenNIC 26 Contabilización e Información Financiera Sobre Planes de Beneficio Por RetiroCAMILA OVALLE CATALANNoch keine Bewertungen

- Tipos de JornalizacionDokument2 SeitenTipos de JornalizacionOskar Elmago Mauna Masman100% (2)

- Informe Sobre La Estructura de Control InternoDokument6 SeitenInforme Sobre La Estructura de Control InternoLan Cnter IulNoch keine Bewertungen

- Casos PrácticosDokument1 SeiteCasos PrácticosRonal Panta RojasNoch keine Bewertungen

- Primera Actividad GrupalDokument1 SeitePrimera Actividad GrupalJonathan JCNoch keine Bewertungen

- Matemática financiera: Práctica I y Examen I - Prof. ZansDokument3 SeitenMatemática financiera: Práctica I y Examen I - Prof. ZansARON CASAVERDENoch keine Bewertungen

- NIA620-Auditoría-ExpertoDokument6 SeitenNIA620-Auditoría-ExpertoConejita Pte Marcelita Villamil MolinaNoch keine Bewertungen

- Preguntas y Respuestas Relacionadas A La Bancarización de La EconomíaDokument4 SeitenPreguntas y Respuestas Relacionadas A La Bancarización de La EconomíaedumilNoch keine Bewertungen

- Rentas PerpetuasDokument16 SeitenRentas Perpetuaswilson batzNoch keine Bewertungen

- Marco Internacional de Encargos de AseguramientoDokument20 SeitenMarco Internacional de Encargos de Aseguramientojhoely coralNoch keine Bewertungen

- Planes empresariales completos enDokument42 SeitenPlanes empresariales completos enRaul AngelNoch keine Bewertungen

- Dinámica de Cuentas PasivoDokument12 SeitenDinámica de Cuentas PasivoErickNoch keine Bewertungen

- Mapa Conceptual. Efectivo y Eq de EfectivoDokument1 SeiteMapa Conceptual. Efectivo y Eq de EfectivoCarolina Marcial0% (1)

- Taller Aplicando El Puc 3Dokument2 SeitenTaller Aplicando El Puc 3Anonymous ngxbB84cfNoch keine Bewertungen

- La Evolución de La Contabilidad GubernamentalDokument2 SeitenLa Evolución de La Contabilidad GubernamentalNorman RuizNoch keine Bewertungen

- Plantilla CotizacionDokument2 SeitenPlantilla CotizacionMiguel & Miguel100% (1)

- Evaluación de Conocimientos No. 2Dokument1 SeiteEvaluación de Conocimientos No. 2Bryan GuamangalloNoch keine Bewertungen

- Qué Son Los ActivosDokument4 SeitenQué Son Los ActivosCalbert SalazarNoch keine Bewertungen

- Tarea de Contabilidad para ExponerDokument24 SeitenTarea de Contabilidad para ExponerFranco FernandezNoch keine Bewertungen

- Tarea de Contabilidad para Exponer 1.1 La RealDokument25 SeitenTarea de Contabilidad para Exponer 1.1 La RealFranco FernandezNoch keine Bewertungen

- Activo, Pasivo, Corriente y No Corriente.Dokument4 SeitenActivo, Pasivo, Corriente y No Corriente.rocio gomezNoch keine Bewertungen

- Activo CorrienteDokument11 SeitenActivo CorrienteJENSERBER RIVERINoch keine Bewertungen

- Balance de SituaciónDokument10 SeitenBalance de SituaciónMaria LanzNoch keine Bewertungen

- 50 Fabulas 2018Dokument60 Seiten50 Fabulas 2018Berlyto Quiñónez LópezNoch keine Bewertungen

- 50 Fabulas 2018Dokument60 Seiten50 Fabulas 2018Berlyto Quiñónez LópezNoch keine Bewertungen

- Antología Literaria GuatemaltecaDokument60 SeitenAntología Literaria GuatemaltecaBerlyto Quiñónez LópezNoch keine Bewertungen

- Atajos de WordDokument2 SeitenAtajos de WordBerlyto Quiñónez LópezNoch keine Bewertungen

- Clases de Contabilida ResumenDokument3 SeitenClases de Contabilida ResumenBerlyto Quiñónez LópezNoch keine Bewertungen

- 20 Tipos de FloresDokument1 Seite20 Tipos de FloresBerlyto Quiñónez LópezNoch keine Bewertungen

- 20 Tipos de FloresDokument2 Seiten20 Tipos de FloresBerlyto Quiñónez LópezNoch keine Bewertungen

- AbreviaturasDokument3 SeitenAbreviaturasBerlyto Quiñónez LópezNoch keine Bewertungen

- Administración CientificaDokument5 SeitenAdministración CientificaBerlyto Quiñónez LópezNoch keine Bewertungen

- Administración de MedicamentosDokument27 SeitenAdministración de MedicamentosBerlyto Quiñónez LópezNoch keine Bewertungen

- Obesidad y DesnutricionDokument4 SeitenObesidad y DesnutricionBerlyto Quiñónez LópezNoch keine Bewertungen

- Breves Reseñas de Las Manifestaciones Historicas de Nuestra Sociedad ColonialDokument8 SeitenBreves Reseñas de Las Manifestaciones Historicas de Nuestra Sociedad ColonialBerlyto Quiñónez López60% (5)

- William GilbertDokument7 SeitenWilliam GilbertBerlyto Quiñónez LópezNoch keine Bewertungen

- Temas de Ciencias NaturalesDokument37 SeitenTemas de Ciencias NaturalesBerlyto Quiñónez LópezNoch keine Bewertungen

- Codigo de Trabajo Guatemala 2011 PDFDokument228 SeitenCodigo de Trabajo Guatemala 2011 PDFErick Pérez ArriazaNoch keine Bewertungen

- 128 10Dokument2 Seiten128 10Berlyto Quiñónez LópezNoch keine Bewertungen

- AGUDAS1Dokument8 SeitenAGUDAS1Berlyto Quiñónez LópezNoch keine Bewertungen

- Tipos de NubesDokument2 SeitenTipos de NubesBerlyto Quiñónez LópezNoch keine Bewertungen

- Consejos Practicos para La Interpretacion de La MusicaDokument4 SeitenConsejos Practicos para La Interpretacion de La MusicaAna Mar MorenoNoch keine Bewertungen

- CA Be Cera DepartamentalDokument1 SeiteCA Be Cera DepartamentalAmairani OrozcoNoch keine Bewertungen

- Objetivos específicos TIDokument6 SeitenObjetivos específicos TIJorge David ValdezNoch keine Bewertungen

- Anexo 16 CUIFEDokument14 SeitenAnexo 16 CUIFEOmar TelloNoch keine Bewertungen

- Prueba RRHHDokument10 SeitenPrueba RRHHPablo Andres Robles ContrerasNoch keine Bewertungen

- Actividad 4 INFORMES ESTADOS FINANCIEROS 30 04 2020Dokument15 SeitenActividad 4 INFORMES ESTADOS FINANCIEROS 30 04 2020Ariana BoniNoch keine Bewertungen

- Material de Apoyo Contabilidad VIIDokument6 SeitenMaterial de Apoyo Contabilidad VIIAnnaNoch keine Bewertungen

- Ejemplo Ejercicio DinamitaDokument8 SeitenEjemplo Ejercicio DinamitaADRIANA ESTRADA CRUZNoch keine Bewertungen

- Estatuto Del CONEPDokument7 SeitenEstatuto Del CONEPCarlos Alberto Arrieta VegaNoch keine Bewertungen

- La - Ecuacion - Contable 1 Parcial 2Dokument65 SeitenLa - Ecuacion - Contable 1 Parcial 2Alejandro LagosNoch keine Bewertungen

- Trabajo de GCRPDokument4 SeitenTrabajo de GCRPYasmin SandovalNoch keine Bewertungen

- Libros Contables Del RMTDokument2 SeitenLibros Contables Del RMTEduardo MontañezNoch keine Bewertungen

- R14Dokument3 SeitenR14Karina ArcosNoch keine Bewertungen

- 1-Dinamica de Las Cuentas Del PasivoDokument15 Seiten1-Dinamica de Las Cuentas Del PasivoBeatriz Cervantes AlvaradoNoch keine Bewertungen

- Tarea 3 CC3Dokument16 SeitenTarea 3 CC3Alondra ChalasNoch keine Bewertungen

- Regimen de Percepciones Del IgvDokument59 SeitenRegimen de Percepciones Del IgvTaniia Estefani Ch CNoch keine Bewertungen

- Codigo de Etica - UDEMDokument10 SeitenCodigo de Etica - UDEMDaktary StormNoch keine Bewertungen

- Trabajo IntegradorDokument10 SeitenTrabajo IntegradorYarleidi MolinaNoch keine Bewertungen

- Rasgos Mínimos A Cumplir Por El PracticanteDokument1 SeiteRasgos Mínimos A Cumplir Por El PracticanteRoCa DelMarNoch keine Bewertungen

- Qué Es El SIAFDokument3 SeitenQué Es El SIAFGerber C QuisPeNoch keine Bewertungen

- Ejercicios Ordenar - FiltroDokument12 SeitenEjercicios Ordenar - Filtroyerlis dayanaNoch keine Bewertungen

- 08 Gfpi-F-019 Contabilizar Las OperacionesDokument14 Seiten08 Gfpi-F-019 Contabilizar Las OperacionesJerson Diaz100% (1)

- Añadir Campos en La Entrada Rápida de Documentos Contables - Blog de SAPDokument6 SeitenAñadir Campos en La Entrada Rápida de Documentos Contables - Blog de SAPDimas DanielNoch keine Bewertungen

- Conceptos de Auditoria FinancieraDokument13 SeitenConceptos de Auditoria FinancieraMabel A. M. Sun HeeNoch keine Bewertungen

- Contabilidad General Examen Parcial 2015-IDokument7 SeitenContabilidad General Examen Parcial 2015-IjhonNoch keine Bewertungen

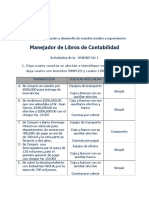

- Actividad Unidad 01 Manejador de Libros de ContabilidadDokument4 SeitenActividad Unidad 01 Manejador de Libros de ContabilidadJosé Manuel Acosta75% (4)

- Auditoría capitalización deudasDokument3 SeitenAuditoría capitalización deudasyakedial50% (2)

- Unidad 2 AuditoriaDokument7 SeitenUnidad 2 AuditoriamariselaNoch keine Bewertungen

- Ley Bancos Grupos Financieros Decreto 19-2002Dokument7 SeitenLey Bancos Grupos Financieros Decreto 19-2002KuronekoChanNoch keine Bewertungen

- Manual de Procedimientos de Auditoria InternaDokument61 SeitenManual de Procedimientos de Auditoria Internajorgedu21100% (2)

- Los Indicadores Financieros y El Valor Económico AgregadoDokument9 SeitenLos Indicadores Financieros y El Valor Económico AgregadoJhovana Malca GalvezNoch keine Bewertungen

- Actividad Puntos Evaluables EstadosDokument5 SeitenActividad Puntos Evaluables EstadosLGARCIABNoch keine Bewertungen