Das könnte Ihnen auch gefallen

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleVon EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleBewertung: 5 von 5 Sternen5/5 (1)

- Nouvelle méthode d'interprétation des états financiers: Une approche socio-économiqueVon EverandNouvelle méthode d'interprétation des états financiers: Une approche socio-économiqueNoch keine Bewertungen

- Manuel du système comptable OHADA: Théorie et pratiqueVon EverandManuel du système comptable OHADA: Théorie et pratiqueBewertung: 1 von 5 Sternen1/5 (1)

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Von EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Noch keine Bewertungen

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Von EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Noch keine Bewertungen

- Licence Finance ComptabiliteDokument1 SeiteLicence Finance ComptabiliteHélios NanitélamioNoch keine Bewertungen

- T.gafeNCU - Reclama Midnight PoisonDokument9 SeitenT.gafeNCU - Reclama Midnight PoisonDia CoraNoch keine Bewertungen

- CV-Serigne Mansour GUEYEDokument3 SeitenCV-Serigne Mansour GUEYESerigne Saliou DiomeNoch keine Bewertungen

- 22-dsF-NOTES ANNEXES OHADADokument48 Seiten22-dsF-NOTES ANNEXES OHADAlegende androideNoch keine Bewertungen

- Présentation de L'entreprise Et de La ComptabilitéDokument7 SeitenPrésentation de L'entreprise Et de La ComptabilitéMariam Utzmmurt100% (2)

- Le PCECDokument5 SeitenLe PCECCFNoch keine Bewertungen

- Rapport Final Corrigé-1Dokument57 SeitenRapport Final Corrigé-1hossein kouahiNoch keine Bewertungen

- TD #3 Compta Approfo 2022Dokument5 SeitenTD #3 Compta Approfo 2022fatihaNoch keine Bewertungen

- Chapitre IntroductifDokument5 SeitenChapitre Introductifaziz shahinNoch keine Bewertungen

- Comptabilité Et Son RoleDokument6 SeitenComptabilité Et Son RoleELAMRANIYOUSSEF100% (1)

- Comptabilité Générale ENCG S1Dokument34 SeitenComptabilité Générale ENCG S1Hafsa AlatracheNoch keine Bewertungen

- Analyse Bilan FonctionnelDokument5 SeitenAnalyse Bilan FonctionnelLeila LamtiNoch keine Bewertungen

- Livres Comptabilite FRDokument8 SeitenLivres Comptabilite FRArou N'aNoch keine Bewertungen

- 2conso Memoire-Final PDFDokument99 Seiten2conso Memoire-Final PDFfitiavanaNoch keine Bewertungen

- Bilancio ITA-FRDokument48 SeitenBilancio ITA-FRsintomaric100% (1)

- Analyse Du CPCDokument39 SeitenAnalyse Du CPCHamza Bensitel100% (1)

- Etude de La Pratique de L Amortissement PDFDokument84 SeitenEtude de La Pratique de L Amortissement PDFZiad AlaouiNoch keine Bewertungen

- Comptabilité ApprofondieDokument108 SeitenComptabilité Approfondiefanti fatimaNoch keine Bewertungen

- Rapport de Stage Abdoulrahman Kadiri 2012Dokument21 SeitenRapport de Stage Abdoulrahman Kadiri 2012Hodo Saad Gouden100% (1)

- L'Analyse FinancièreDokument122 SeitenL'Analyse FinancièreASMA ZBCNoch keine Bewertungen

- La LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmeVon EverandLa LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmeNoch keine Bewertungen

- Eco S4Dokument52 SeitenEco S4Salime RominkoNoch keine Bewertungen

- Les Notions de Base en Comptabilité GénéralDokument17 SeitenLes Notions de Base en Comptabilité GénéralOlfa FehriNoch keine Bewertungen

- Cours Def Cadre Theorique de La Coptabilite 2Dokument39 SeitenCours Def Cadre Theorique de La Coptabilite 2OUMAR OUATTARANoch keine Bewertungen

- Rapport StageDokument36 SeitenRapport StageAude D’avila koffiNoch keine Bewertungen

- TH Me 2 Cycle Paie Person PDFDokument23 SeitenTH Me 2 Cycle Paie Person PDFElijah WardNoch keine Bewertungen

- Le Suivi Des Comptes Clients Et FournisseursDokument5 SeitenLe Suivi Des Comptes Clients Et FournisseursmedkoNoch keine Bewertungen

- Memoire Final Ebevine 1Dokument115 SeitenMemoire Final Ebevine 1Yannick arthurNoch keine Bewertungen

- Liste Des IASDokument2 SeitenListe Des IASFatiha Elharouche100% (1)

- Rapport Bts 2022Dokument51 SeitenRapport Bts 2022Lina Mejdoline TchuatchouNoch keine Bewertungen

- Bassale Cours Normes Comptables Internationales Ifrs Ou Ias L3 PDFDokument68 SeitenBassale Cours Normes Comptables Internationales Ifrs Ou Ias L3 PDFHIEN FAYIRE LEONCENoch keine Bewertungen

- Memoire Online Mise en Place Dune Compta PDFDokument23 SeitenMemoire Online Mise en Place Dune Compta PDFHanenHanenNoch keine Bewertungen

- Etats Financiers Anglo Saxons DIAPODokument16 SeitenEtats Financiers Anglo Saxons DIAPOAKENoch keine Bewertungen

- Raport de Stage 01Dokument20 SeitenRaport de Stage 01Chouaib MeghlaouiNoch keine Bewertungen

- Cours Fondements Et Strategies Fonction Ressources Humaines BonDokument29 SeitenCours Fondements Et Strategies Fonction Ressources Humaines BonMAMADOU BAKHOUM100% (2)

- Les Opérations D'achat Et de Vente de Biens Et ServicesDokument10 SeitenLes Opérations D'achat Et de Vente de Biens Et ServicesBabas KinNoch keine Bewertungen

- I. Presentation Du Cabinet: Bénin: C/1081 Vodjè, CotonouDokument5 SeitenI. Presentation Du Cabinet: Bénin: C/1081 Vodjè, CotonouWES QingNoch keine Bewertungen

- Etat de SynthéseDokument28 SeitenEtat de SynthéseAli Janati IdrissiNoch keine Bewertungen

- Examen IFRS1Dokument4 SeitenExamen IFRS1lara iplikjeNoch keine Bewertungen

- Offre D'emploi - Contrôleur de GestionDokument1 SeiteOffre D'emploi - Contrôleur de GestionBouetoussa sagesseNoch keine Bewertungen

- Syllabus JEU DENTREPRISE Bac3 Comptabilité 2021-2022Dokument44 SeitenSyllabus JEU DENTREPRISE Bac3 Comptabilité 2021-2022okan100% (1)

- Analyse Du Compte de Resultat SyscoaDokument21 SeitenAnalyse Du Compte de Resultat SyscoaKossi EkpaoNoch keine Bewertungen

- Chapitre 3 - Analyse Fonctionnelle Du BilanDokument21 SeitenChapitre 3 - Analyse Fonctionnelle Du BilanImane ElhousayniNoch keine Bewertungen

- Introduction A L'analyse FinanciereDokument39 SeitenIntroduction A L'analyse FinanciereAntoine DioufNoch keine Bewertungen

- Controle Gestion PDFDokument2 SeitenControle Gestion PDFMustapha MektanNoch keine Bewertungen

- Rapport de Stage de ConceptionDokument88 SeitenRapport de Stage de ConceptionFOUDA WENCESLASNoch keine Bewertungen

- Pfe Chama 2021Dokument14 SeitenPfe Chama 2021NéZhà AbouhàChimNoch keine Bewertungen

- Avenir Du Metier ComptableDokument49 SeitenAvenir Du Metier Comptablediakitebocar10Noch keine Bewertungen

- Les Sujets de Pfe FixeDokument4 SeitenLes Sujets de Pfe FixesaidNoch keine Bewertungen

- Chapitre 01 - Généralité Sur La ComptabilitéDokument2 SeitenChapitre 01 - Généralité Sur La ComptabilitésouraNoch keine Bewertungen

- Modèle Rapport CACDokument4 SeitenModèle Rapport CACOumaima BOULASSAFERNoch keine Bewertungen

- La FacturationDokument7 SeitenLa FacturationMohamed LoutfiNoch keine Bewertungen

- Performance économique des politiques publiques: Évaluation des coûts-avantages et analyse d'impacts contrefactuelsVon EverandPerformance économique des politiques publiques: Évaluation des coûts-avantages et analyse d'impacts contrefactuelsNoch keine Bewertungen

- Financements StructurésDokument241 SeitenFinancements StructurésKossi Ekpao100% (2)

- Cours Strategie-Support-Yvon PesqueuxDokument83 SeitenCours Strategie-Support-Yvon PesqueuxKossi EkpaoNoch keine Bewertungen

- Impot AnnuelDokument1 SeiteImpot AnnuelKossi EkpaoNoch keine Bewertungen

- Contribualbles ImposablesDokument1 SeiteContribualbles ImposablesKossi EkpaoNoch keine Bewertungen

- GuideConfianceEnSoi DavidlarocheDokument40 SeitenGuideConfianceEnSoi DavidlarocheDev ZakNoch keine Bewertungen

- Exercice de RevisionDokument2 SeitenExercice de RevisionKossi EkpaoNoch keine Bewertungen

- Résumé - Fiche - Io - IFFDFINANCES 2023Dokument32 SeitenRésumé - Fiche - Io - IFFDFINANCES 2023Kossi EkpaoNoch keine Bewertungen

- Comment Réussir Un Mémoire - 5e ÉdDokument143 SeitenComment Réussir Un Mémoire - 5e ÉdKossi EkpaoNoch keine Bewertungen

- EXTRACT - 30 Fiches de Droit Commercial PDFDokument108 SeitenEXTRACT - 30 Fiches de Droit Commercial PDFKossi EkpaoNoch keine Bewertungen

- Cas Is Sujet y Dinh 2018Dokument21 SeitenCas Is Sujet y Dinh 2018Kossi EkpaoNoch keine Bewertungen

- Compta NDFDokument3 SeitenCompta NDFKossi EkpaoNoch keine Bewertungen

- Annexe Holding SASDokument5 SeitenAnnexe Holding SASKossi EkpaoNoch keine Bewertungen

- Brochure EMGF-FRDokument20 SeitenBrochure EMGF-FRKossi EkpaoNoch keine Bewertungen

- 2013 10 04 33389 10015300 1322230758 Plan-De-Financement-InitialDokument1 Seite2013 10 04 33389 10015300 1322230758 Plan-De-Financement-InitialKossi EkpaoNoch keine Bewertungen

- Modèle de Statuts SASU Associé Unique Personne PhysiqueDokument9 SeitenModèle de Statuts SASU Associé Unique Personne PhysiqueKossi EkpaoNoch keine Bewertungen

- Aupcap Revise Ohada FRDokument122 SeitenAupcap Revise Ohada FRSamba Kane100% (1)

- IFRS QuestionnaireDokument3 SeitenIFRS QuestionnaireKossi EkpaoNoch keine Bewertungen

- Ooreka Proces Verbal Ag Reduction Capital SocieteDokument5 SeitenOoreka Proces Verbal Ag Reduction Capital SocieteKossi EkpaoNoch keine Bewertungen

- Ooreka Rapport de Gestion D Une SocieteDokument8 SeitenOoreka Rapport de Gestion D Une SocieteKossi EkpaoNoch keine Bewertungen

- M-MICHELINI - PV DEMISSION CO-GERANT SC - REF 1445944738gnOiBCQ4gY PDFDokument3 SeitenM-MICHELINI - PV DEMISSION CO-GERANT SC - REF 1445944738gnOiBCQ4gY PDFKossi EkpaoNoch keine Bewertungen

- M-MICHELINI - Procès Verbal de Poursuite D'activité D'une SARL - REF 1445944739nADyrbxdEN PDFDokument3 SeitenM-MICHELINI - Procès Verbal de Poursuite D'activité D'une SARL - REF 1445944739nADyrbxdEN PDFKossi EkpaoNoch keine Bewertungen

- M-MICHELINI - Modèle de Procès-Verbal Des Apports en Compte Co - REF 1445944738hpZP8ocn1a PDFDokument3 SeitenM-MICHELINI - Modèle de Procès-Verbal Des Apports en Compte Co - REF 1445944738hpZP8ocn1a PDFKossi EkpaoNoch keine Bewertungen

- La Révolution Du Bitcoin Et Des Monnaies Complémentaires - Philippe Herlin 2013 PDFDokument40 SeitenLa Révolution Du Bitcoin Et Des Monnaies Complémentaires - Philippe Herlin 2013 PDFKossi Ekpao100% (1)

- Droit Budgétaire. Prof. TAHORIDokument71 SeitenDroit Budgétaire. Prof. TAHORIImane IrmadNoch keine Bewertungen

- EAGLE 2022 WebDokument12 SeitenEAGLE 2022 Webchandu chowdaryNoch keine Bewertungen

- L'approche Macroeconomique Du Taux de Change Reel D'equilibre - Application Au Taux de Change Algerien Modele NatrexDokument12 SeitenL'approche Macroeconomique Du Taux de Change Reel D'equilibre - Application Au Taux de Change Algerien Modele NatrexHasni AbderrahimNoch keine Bewertungen

- Synthèse APDM13Dokument45 SeitenSynthèse APDM13pdmredacNoch keine Bewertungen

- Présentation Youness NASSIR - 1er Poste ApprenantDokument46 SeitenPrésentation Youness NASSIR - 1er Poste ApprenantYoussef100% (1)

- 13 PDFDokument2 Seiten13 PDFhyzbz100% (1)

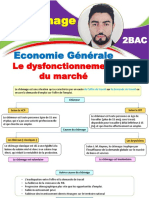

- Le Chomage 2BACDokument10 SeitenLe Chomage 2BACFouad Essahli100% (1)

- TD 6etude de Trafic RoutierDokument3 SeitenTD 6etude de Trafic Routiermohamed lachkhemNoch keine Bewertungen

- Les Différents Types de DéchetsDokument3 SeitenLes Différents Types de DéchetsomerNoch keine Bewertungen

- STRATEGIE MASTER TDDokument1 SeiteSTRATEGIE MASTER TDCoulibaly IssoufNoch keine Bewertungen

- Analyse Du ContexteDokument2 SeitenAnalyse Du ContexteKonan Richard KouassiNoch keine Bewertungen

- MFH - Mafoukou Alban PDFDokument31 SeitenMFH - Mafoukou Alban PDFDjonysbNoch keine Bewertungen

- Analyse Stratégique COSUMARDokument25 SeitenAnalyse Stratégique COSUMARTH3JAZOULI76% (25)

- TP GROUPE N3Dokument6 SeitenTP GROUPE N3Deance PanzuNoch keine Bewertungen

- Cédric Peignat - Fiscalité Directe Du Numérique - Mémoire HEC ParisDokument54 SeitenCédric Peignat - Fiscalité Directe Du Numérique - Mémoire HEC ParisCédric Peignat100% (1)

- Guide EAE EntierDokument13 SeitenGuide EAE EntiersanaeNoch keine Bewertungen

- Rapport de Stage-INDHDokument32 SeitenRapport de Stage-INDHMahassinMidi80% (5)

- Les Cautions Et GarantiesDokument26 SeitenLes Cautions Et GarantiesAz EddineNoch keine Bewertungen

- Les Technologies Clés: Une Prospective Et Un Éclairage Pour Des DécisionsDokument301 SeitenLes Technologies Clés: Une Prospective Et Un Éclairage Pour Des DécisionsSaad El Jabri100% (1)

- Garcia Herrero Et Al Influences Chinoises Afrique Part II 2022Dokument42 SeitenGarcia Herrero Et Al Influences Chinoises Afrique Part II 2022Eliane ZHANGNoch keine Bewertungen

- Risque Du Secteur D'assuranceDokument71 SeitenRisque Du Secteur D'assuranceAbdo BelakbirNoch keine Bewertungen

- Essai D'analyse de L'apport de L'activité Des Entreprises Dans La Production Des Boissons GazeusesDokument97 SeitenEssai D'analyse de L'apport de L'activité Des Entreprises Dans La Production Des Boissons GazeusesMomo100% (1)

- CV Thématique TECDokument8 SeitenCV Thématique TECBrahim RahoutiNoch keine Bewertungen

- Les Nouveaux Produits Bancaires Islamiques Au MarocDokument13 SeitenLes Nouveaux Produits Bancaires Islamiques Au MarocsaloumarehiouiNoch keine Bewertungen

- LPSYS2006 - Grille de Correction Du Questionnaire Des Besoins - Janvier21Dokument2 SeitenLPSYS2006 - Grille de Correction Du Questionnaire Des Besoins - Janvier21Charles-Antoine dhNoch keine Bewertungen

- Micro Séance 1Dokument17 SeitenMicro Séance 1Chaimae Moumene100% (2)

- FACTSHEET Manufakture 1Dokument9 SeitenFACTSHEET Manufakture 1devNoch keine Bewertungen

- FDRB 371 FRDokument32 SeitenFDRB 371 FRMartinezNoch keine Bewertungen

- Manuel Technique Rebar 04 2014 FRDokument134 SeitenManuel Technique Rebar 04 2014 FRDupont FAB BENoch keine Bewertungen

- Location de VoitureDokument5 SeitenLocation de Voiturejihad100% (1)