Das könnte Ihnen auch gefallen

- NIF B-15 Conversión de Monedas Extranjeras OKDokument35 SeitenNIF B-15 Conversión de Monedas Extranjeras OKalondra tellezNoch keine Bewertungen

- Analisis de Contabilidad Porkcolombia 2.0Dokument9 SeitenAnalisis de Contabilidad Porkcolombia 2.0leidy carolina blanco perez100% (2)

- Ejercicios Mercado de DivisasDokument4 SeitenEjercicios Mercado de DivisasAlejandra MaldonadoNoch keine Bewertungen

- Analisis de Componentes PrincipalesDokument40 SeitenAnalisis de Componentes PrincipalesJimmy DsNoch keine Bewertungen

- Oferta Y Demanda: Un Modelo Matemático Con Ecuaciones DiferencialesDokument28 SeitenOferta Y Demanda: Un Modelo Matemático Con Ecuaciones DiferencialesCristhian Antonio Quiñonez ViveroNoch keine Bewertungen

- Guia Rapid GNPDokument11 SeitenGuia Rapid GNPjjjgggsssNoch keine Bewertungen

- Alberca Sembrera-HuancabambaDokument3 SeitenAlberca Sembrera-HuancabambaBrayan Smith Masias OjedaNoch keine Bewertungen

- Syllabus Ein 2013 12Dokument4 SeitenSyllabus Ein 2013 12Brayan Smith Masias OjedaNoch keine Bewertungen

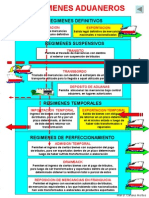

- Regimenes AduanerosDokument4 SeitenRegimenes AduanerosBrayan Smith Masias OjedaNoch keine Bewertungen

- 2014-5reembarque - SUNAT12Dokument24 Seiten2014-5reembarque - SUNAT12ycescuderoNoch keine Bewertungen

- Eco EjerDokument3 SeitenEco EjerBrayan Smith Masias OjedaNoch keine Bewertungen

- 35 - D.S.129-2004-EF Aprueban TUO Ley Gen AduanasDokument35 Seiten35 - D.S.129-2004-EF Aprueban TUO Ley Gen AduanasBrayan Smith Masias OjedaNoch keine Bewertungen

- Guia Practica Del Exportador 5 PDFDokument18 SeitenGuia Practica Del Exportador 5 PDFEly Espinoza CollantesNoch keine Bewertungen

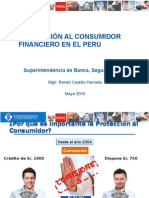

- 2015 05 Ponencia SBS Protección Al Consumidor Financiero UdepDokument18 Seiten2015 05 Ponencia SBS Protección Al Consumidor Financiero UdepBrayan Smith Masias OjedaNoch keine Bewertungen

- DescargarDokument63 SeitenDescargarBrayan Smith Masias OjedaNoch keine Bewertungen

- Monografia de LogisticaDokument25 SeitenMonografia de LogisticamarymeyNoch keine Bewertungen

- Diagnostico Socioeconomico Del Caserio MirafloresDokument5 SeitenDiagnostico Socioeconomico Del Caserio MirafloresBrayan Smith Masias OjedaNoch keine Bewertungen

- Regmenesaduaneros Usmp 31m 120123205008 Phpapp01Dokument17 SeitenRegmenesaduaneros Usmp 31m 120123205008 Phpapp01Brayan Smith Masias OjedaNoch keine Bewertungen

- Gestion AduaneraDokument82 SeitenGestion AduaneraYessica SANoch keine Bewertungen

- Taller para Universitarios - Udep - Sesion 2Dokument50 SeitenTaller para Universitarios - Udep - Sesion 2Brayan Smith Masias OjedaNoch keine Bewertungen

- Funcion Finanzas 2008Dokument84 SeitenFuncion Finanzas 2008Brayan Smith Masias OjedaNoch keine Bewertungen

- Sistema Privado de Pensiones - UNPDokument34 SeitenSistema Privado de Pensiones - UNPBrayan Smith Masias OjedaNoch keine Bewertungen

- Brayan AplDokument21 SeitenBrayan AplBrayan Smith Masias OjedaNoch keine Bewertungen

- Exposicion de Ger MPS Con Graficos y AnalisisDokument39 SeitenExposicion de Ger MPS Con Graficos y AnalisisBrayan Smith Masias OjedaNoch keine Bewertungen

- Metas de Inflacion Explicitas Doc MefDokument7 SeitenMetas de Inflacion Explicitas Doc MefBrayan Smith Masias OjedaNoch keine Bewertungen

- La EmpresaDokument24 SeitenLa EmpresaBrayan Smith Masias OjedaNoch keine Bewertungen

- Exposicion de Ger MPS Con Graficos y AnalisisDokument39 SeitenExposicion de Ger MPS Con Graficos y AnalisisBrayan Smith Masias OjedaNoch keine Bewertungen

- Calidad TotalDokument63 SeitenCalidad TotalBrayan Smith Masias OjedaNoch keine Bewertungen

- Proyecto Mate FinancieraDokument23 SeitenProyecto Mate FinancieraBrayan Smith Masias OjedaNoch keine Bewertungen

- Investigacion Apertura y Trabajo Piura Brayan MicroDokument40 SeitenInvestigacion Apertura y Trabajo Piura Brayan MicroBrayan Smith Masias OjedaNoch keine Bewertungen

- 21-32 FrenkelDokument12 Seiten21-32 FrenkelCodigo de BarrasNoch keine Bewertungen

- Exposición Bolsa 2015 JunDokument35 SeitenExposición Bolsa 2015 JunBrayan Smith Masias OjedaNoch keine Bewertungen

- 1-GFSP - JSM - Piura - May 2015-1Dokument65 Seiten1-GFSP - JSM - Piura - May 2015-1Brayan Smith Masias OjedaNoch keine Bewertungen

- Co22,484-18 Mangueras y Conector SMCDokument1 SeiteCo22,484-18 Mangueras y Conector SMCCarloss Ruiz RNoch keine Bewertungen

- Derechos Humanos y Liberacion NacionalDokument12 SeitenDerechos Humanos y Liberacion NacionalFernando ChavezNoch keine Bewertungen

- Rentas en MineríaDokument41 SeitenRentas en MineríaAlex Gustavo Antil ContrerasNoch keine Bewertungen

- Anexo 1 - Plantilla - Paso 2 - Análisis de Instrumentos Financieros BásicosDokument28 SeitenAnexo 1 - Plantilla - Paso 2 - Análisis de Instrumentos Financieros BásicosdiegotrianaaNoch keine Bewertungen

- Tarea de MatricesDokument3 SeitenTarea de MatricesJohnny Mitchell Gomero MancesidorNoch keine Bewertungen

- Estudio de mercado exploratorio sobre mango y fresa congelados en CanadáDokument88 SeitenEstudio de mercado exploratorio sobre mango y fresa congelados en CanadáscoutivanNoch keine Bewertungen

- Mejoramiento vías Risaralda licitación públicaDokument55 SeitenMejoramiento vías Risaralda licitación públicaMiguel Ángel Gonzalez OliverosNoch keine Bewertungen

- Ejercicios prácticos contabilidad multimonedaDokument56 SeitenEjercicios prácticos contabilidad multimonedaPepon CitoNoch keine Bewertungen

- Sesión 1 - G3at - VFDokument10 SeitenSesión 1 - G3at - VFMaryuri LozanoNoch keine Bewertungen

- ElPeriódico 06-10-22Dokument24 SeitenElPeriódico 06-10-22Luis Adolfo Galindo YaeggyNoch keine Bewertungen

- Análisis de ofertas y rebajas en juguetesDokument2 SeitenAnálisis de ofertas y rebajas en juguetesMaria José MonteroNoch keine Bewertungen

- Beneficios del programa PITEX para exportadores mexicanosDokument8 SeitenBeneficios del programa PITEX para exportadores mexicanosMartin barraNoch keine Bewertungen

- Oferta y Demanda Del CobreDokument13 SeitenOferta y Demanda Del CobreLis LunaNoch keine Bewertungen

- 1.1 El Orden Mundial CambianteDokument24 Seiten1.1 El Orden Mundial CambianteFrayleNoch keine Bewertungen

- How A French Bank Captured Haiti - The New York Times - Compressed - En.esDokument13 SeitenHow A French Bank Captured Haiti - The New York Times - Compressed - En.esAjjajaNoch keine Bewertungen

- Estudio Del Sector 120210000203143 - 00003Dokument74 SeitenEstudio Del Sector 120210000203143 - 00003AlfonsoCuaraNoch keine Bewertungen

- Problematica de Salud en Venezuela y El Mundo.Dokument16 SeitenProblematica de Salud en Venezuela y El Mundo.Juan JoséNoch keine Bewertungen

- Examen para El Curso de ProrrateoDokument8 SeitenExamen para El Curso de ProrrateorvitecamposNoch keine Bewertungen

- Cuadro Compartivo Mercados InternacionalesDokument2 SeitenCuadro Compartivo Mercados InternacionalesJACOB ALEXIS SANCHEZ GONZALEZNoch keine Bewertungen

- Pa1 Cristobal Maximiliano PalominoDokument8 SeitenPa1 Cristobal Maximiliano PalominoJHASUMY ESMERALDA PALOMINO AYLASNoch keine Bewertungen

- Capitales 1Dokument15 SeitenCapitales 1LixhethMorenoJimnz60% (5)

- Formato de Aplicación Fondo Valor Agregado APROQUIRGACDokument11 SeitenFormato de Aplicación Fondo Valor Agregado APROQUIRGACReynaldo HuancaNoch keine Bewertungen

- Justi. Operacional Ait Yaracuy 04ago22Dokument6 SeitenJusti. Operacional Ait Yaracuy 04ago22MAILY GUDIÑONoch keine Bewertungen

- (411000-AR) Datos Generales - Reporte Anual: Kimber 2020-12-31Dokument203 Seiten(411000-AR) Datos Generales - Reporte Anual: Kimber 2020-12-31Leonardo BadilloNoch keine Bewertungen

- Power Point Clase 1Dokument34 SeitenPower Point Clase 1Santiago Russo MinuttiNoch keine Bewertungen

- Informe Anual Coomeva 2020 VfinalDokument413 SeitenInforme Anual Coomeva 2020 VfinalLaura ValentinaNoch keine Bewertungen