Das könnte Ihnen auch gefallen

- La Cosa y Otros Cuentos - Alberto MoraviaDokument161 SeitenLa Cosa y Otros Cuentos - Alberto MoraviaAndy MansillaNoch keine Bewertungen

- Apuntes Manual de Introduccion Al DerechoDokument18 SeitenApuntes Manual de Introduccion Al DerechoJonnathan AndreyNoch keine Bewertungen

- Escrito de AutorizacionDokument1 SeiteEscrito de AutorizacionAndy Mansilla0% (1)

- ARELLANO GARCÍA, Carlos. Primer Curso de Derecho InternacionalDokument30 SeitenARELLANO GARCÍA, Carlos. Primer Curso de Derecho InternacionalJay Doson Maurin63% (19)

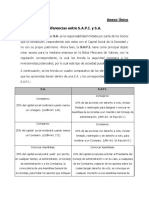

- Diferencia Entre SA y SAPIDokument2 SeitenDiferencia Entre SA y SAPIAndy MansillaNoch keine Bewertungen

- Convenio de Colaboracion CENACED-VIDANTADokument6 SeitenConvenio de Colaboracion CENACED-VIDANTAAndy Mansilla0% (1)

- Eficacia de La Ley en El Espacio PDFDokument21 SeitenEficacia de La Ley en El Espacio PDFCamilo QuezadaNoch keine Bewertungen

- Escrito Sobre Comprobante de Copias CertificadasDokument1 SeiteEscrito Sobre Comprobante de Copias CertificadasAndy Mansilla100% (1)

- Demanda de Daños y PerjuiciosDokument4 SeitenDemanda de Daños y PerjuiciosAnonymous jKRyoBL71% (7)

- Organigrama de Derecho FinancieroDokument114 SeitenOrganigrama de Derecho FinancieroAndy MansillaNoch keine Bewertungen

- Derecho Bancario y BursatilDokument113 SeitenDerecho Bancario y BursatilAndy Mansilla100% (1)

- Casos Practicos de Derecho Internacional PrivadoDokument14 SeitenCasos Practicos de Derecho Internacional PrivadoIly Hernandez Martin100% (2)

- Gottlob Frege - Ensayo de Semantica y Filosofia de La LogicaDokument286 SeitenGottlob Frege - Ensayo de Semantica y Filosofia de La LogicaAndy Mansilla100% (6)

- Excepción de Carmela EstefanyDokument26 SeitenExcepción de Carmela EstefanyWilson Valdelomar-RecobaNoch keine Bewertungen

- 17 - Saneamiento, Evicción y Vicios RedhibitoriosDokument10 Seiten17 - Saneamiento, Evicción y Vicios RedhibitoriosThomas HeilbornNoch keine Bewertungen

- Malone Muere - Samuel BeckettDokument90 SeitenMalone Muere - Samuel BeckettAndy Mansilla100% (2)

- Niklas LuhmannDokument8 SeitenNiklas LuhmannAndy MansillaNoch keine Bewertungen

- Jurisprudencia SCJN - Actos Consentidos TacitamenteDokument1 SeiteJurisprudencia SCJN - Actos Consentidos TacitamenteAndy MansillaNoch keine Bewertungen

- Currículum-Ariadne Lamothe (2018)Dokument3 SeitenCurrículum-Ariadne Lamothe (2018)Andy MansillaNoch keine Bewertungen

- Carta PoderDokument1 SeiteCarta PoderAndy MansillaNoch keine Bewertungen

- Caceres Nieto - ¿Que Es Derecho - PDFDokument12 SeitenCaceres Nieto - ¿Que Es Derecho - PDFAndy MansillaNoch keine Bewertungen

- Amparo Indirecto (Ponderacion y Legalidad)Dokument51 SeitenAmparo Indirecto (Ponderacion y Legalidad)Andy MansillaNoch keine Bewertungen

- DH en La CPEUM. Comentarios de JurisprudenciaDokument353 SeitenDH en La CPEUM. Comentarios de JurisprudenciaAndy MansillaNoch keine Bewertungen

- Sesion de ConsejoDokument7 SeitenSesion de ConsejoAndy MansillaNoch keine Bewertungen

- Farewell To Arms PDFDokument245 SeitenFarewell To Arms PDFJoel SchneiderNoch keine Bewertungen

- Reglamento de Castigo Nro.6Dokument43 SeitenReglamento de Castigo Nro.6Oscar CentenoNoch keine Bewertungen

- Tarea 5 y 6 Gestion Humana ClariDokument10 SeitenTarea 5 y 6 Gestion Humana Clariclarisol penaNoch keine Bewertungen

- Reglamento - Promoción ConstruRed Lo Lleva A La Final de La Copa América Centenario 2016Dokument7 SeitenReglamento - Promoción ConstruRed Lo Lleva A La Final de La Copa América Centenario 2016La Burbuja WebNoch keine Bewertungen

- Teoría General Del Proceso Unidades DesarrolladasDokument89 SeitenTeoría General Del Proceso Unidades DesarrolladasBenitez Elvio100% (1)

- Contrato AdministrativoDokument18 SeitenContrato AdministrativoenriqueNoch keine Bewertungen

- MONOGRAFIADokument25 SeitenMONOGRAFIAJair LozadaNoch keine Bewertungen

- Auto 092-2008Dokument248 SeitenAuto 092-2008edwarmauricioNoch keine Bewertungen

- 17-Actos Comunicacion Auxilio JudicialDokument1 Seite17-Actos Comunicacion Auxilio Judicialernesto261272Noch keine Bewertungen

- Tesis - Pensión Alimenticia - Influencia en Las CondicionesDokument154 SeitenTesis - Pensión Alimenticia - Influencia en Las Condicionescarlos zela coaquiraNoch keine Bewertungen

- Libro de InventarioDokument4 SeitenLibro de InventarioStuard DelcoNoch keine Bewertungen

- Formato de Pagare de MatriculaDokument2 SeitenFormato de Pagare de MatriculaJONATHANCLOWN100% (1)

- Salud InterculturalDokument67 SeitenSalud InterculturalCynthia CárdenasNoch keine Bewertungen

- Unidad 1,2,3 Derecho Civil 2Dokument18 SeitenUnidad 1,2,3 Derecho Civil 2Bryank LomineroNoch keine Bewertungen

- Nuevo Rus Guia de RemisionDokument2 SeitenNuevo Rus Guia de RemisionAlcv CuvaNoch keine Bewertungen

- El Nombre de La PersonaDokument27 SeitenEl Nombre de La PersonaLeyla Jesus Cordova DavilaNoch keine Bewertungen

- 23 25 000 2000 09014 05 (Ag) - 1Dokument94 Seiten23 25 000 2000 09014 05 (Ag) - 1Diego Jean PierreNoch keine Bewertungen

- Ciudadania y Civismo PolisDokument24 SeitenCiudadania y Civismo Poliscarlos lópez bernalNoch keine Bewertungen

- Contrato PanaderiaDokument5 SeitenContrato PanaderiaJulio TrianaNoch keine Bewertungen

- A Reflexión Orientada A La Comprensión y El Reconocimiento de La Situación Actual de Las Cuentas Contables de Una Entidad Donde Se Establece La Normativa ContableDokument3 SeitenA Reflexión Orientada A La Comprensión y El Reconocimiento de La Situación Actual de Las Cuentas Contables de Una Entidad Donde Se Establece La Normativa ContableRE AV100% (1)

- El Despido PDFDokument35 SeitenEl Despido PDFVictor DekentaiNoch keine Bewertungen

- Tarea 1 Procesal Civil 3Dokument3 SeitenTarea 1 Procesal Civil 3Isaac Green HidalgoNoch keine Bewertungen

- Informe Del So3 PNP Tovar Chahuaylacc EdersonDokument83 SeitenInforme Del So3 PNP Tovar Chahuaylacc EdersonOswaldo Lecca100% (2)

- 006 Reglamento de Disciplina MilitarDokument39 Seiten006 Reglamento de Disciplina MilitarWilly AndretyNoch keine Bewertungen