Das könnte Ihnen auch gefallen

- Teorema Da InvariânciaDokument2 SeitenTeorema Da InvariânciaLany SilvaNoch keine Bewertungen

- UnimedDokument2 SeitenUnimedSilvia Cristina MendesNoch keine Bewertungen

- Universidade de Aveiro-Gestão Da QualidadeDokument72 SeitenUniversidade de Aveiro-Gestão Da Qualidade934591849Noch keine Bewertungen

- Apresentação de Proposta Comercial Delicada MarromDokument16 SeitenApresentação de Proposta Comercial Delicada Marromumaleitoracompulsiva8Noch keine Bewertungen

- 2 ADokument11 Seiten2 AMatheus BuenoNoch keine Bewertungen

- E Book Visual Merchandising Atualizado 20180613195103Dokument14 SeitenE Book Visual Merchandising Atualizado 20180613195103Joice CruzNoch keine Bewertungen

- Python Matrizes e VetoresDokument20 SeitenPython Matrizes e VetoresBruno FalcãoNoch keine Bewertungen

- Relatório PRATICA 3 - Alumen PDFDokument10 SeitenRelatório PRATICA 3 - Alumen PDFTarcisio BorgesNoch keine Bewertungen

- Custo Dos EstoquesDokument7 SeitenCusto Dos EstoquesCarlos Alberto Pereira SilvaNoch keine Bewertungen

- Manual Requisitos FornecedoresDokument72 SeitenManual Requisitos FornecedoresNelson CoelhoNoch keine Bewertungen

- Estrutura e Análise Financeiro-Econômica Das Demonstrações ContábeisDokument43 SeitenEstrutura e Análise Financeiro-Econômica Das Demonstrações ContábeisThiago100% (1)

- Caso Concreto ConsumidorDokument7 SeitenCaso Concreto ConsumidorAna MárciaNoch keine Bewertungen

- Casa de Bolos Apresentação InicialDokument9 SeitenCasa de Bolos Apresentação InicialJulio AraujoNoch keine Bewertungen

- Modelo de Banner Do TCCDokument1 SeiteModelo de Banner Do TCCPedro Alves França Filho Filho100% (1)

- Administração Do Capital de Giro FGV PDFDokument37 SeitenAdministração Do Capital de Giro FGV PDFFernanda NavarroNoch keine Bewertungen

- Produtos Controlados Policia Civil SPDokument5 SeitenProdutos Controlados Policia Civil SPMiguel Machado ManhãesNoch keine Bewertungen

- Convenção Viverde-FinalDokument42 SeitenConvenção Viverde-FinalAndre FonsecaNoch keine Bewertungen

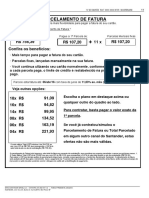

- Fatur A OnlineDokument3 SeitenFatur A OnlineJulianderson MarquesNoch keine Bewertungen

- Empresa BauduccoDokument5 SeitenEmpresa Bauduccomatheus henriqueNoch keine Bewertungen

- Treinamento de Andaimes e EscadasDokument5 SeitenTreinamento de Andaimes e EscadasJose Maria TenorioNoch keine Bewertungen

- Ementa CursoDokument5 SeitenEmenta CursoAlcino MarquesNoch keine Bewertungen

- Apostila Práticas Orgânica UFPRDokument27 SeitenApostila Práticas Orgânica UFPRbrayamperini100% (1)

- Como Fazer Um Plano de Ação 5W2H e Um Modelo de Exemplo em PlanilhaDokument6 SeitenComo Fazer Um Plano de Ação 5W2H e Um Modelo de Exemplo em PlanilhaAlmir Rivas100% (3)

- O Negócio Do Século XX1Dokument4 SeitenO Negócio Do Século XX1Silvana Kusuke100% (1)

- Suporte Informatico M10 2012Dokument4 SeitenSuporte Informatico M10 2012Eduardo CordeiroNoch keine Bewertungen

- Exercicio AutoCAD 2D PDFDokument25 SeitenExercicio AutoCAD 2D PDFOitoshow IvanNoch keine Bewertungen

- Avaliação - Precipitação - 8º C. - 2Dokument5 SeitenAvaliação - Precipitação - 8º C. - 2Manuela Sofia100% (1)

- Adm Da Produção OKDokument76 SeitenAdm Da Produção OKfekashuNoch keine Bewertungen

- Curso Basico de AuditoriaDokument31 SeitenCurso Basico de AuditoriaSidnei ResendeNoch keine Bewertungen

- Direção Hidraulica Apollo VW - FordDokument22 SeitenDireção Hidraulica Apollo VW - FordswampjoeNoch keine Bewertungen