Das könnte Ihnen auch gefallen

- Los Protocolos de Los Sabios de SionDokument11 SeitenLos Protocolos de Los Sabios de SionCDBHNoch keine Bewertungen

- Resumen Krugman de Vuelta A La Economia de La Gran DepresionDokument17 SeitenResumen Krugman de Vuelta A La Economia de La Gran DepresionArnold Holguin Galeano100% (1)

- Finanzas y Financiamiento - (Alex Velez)Dokument152 SeitenFinanzas y Financiamiento - (Alex Velez)Alex Velez100% (3)

- Nia 570 Empresa en MarchaDokument2 SeitenNia 570 Empresa en MarchaDavid ReveloNoch keine Bewertungen

- Codigo de Etica y Conducta Profesional Del Grupo NTT Data Junio 06 EspDokument24 SeitenCodigo de Etica y Conducta Profesional Del Grupo NTT Data Junio 06 EspJenifer Sanchez PinedaNoch keine Bewertungen

- 6 Inversion Publica PDFDokument106 Seiten6 Inversion Publica PDFOscar Lazaro RamosNoch keine Bewertungen

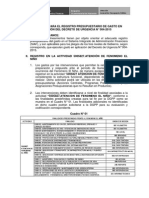

- Sueldos Alcaldes Du 413-2019 MefDokument2 SeitenSueldos Alcaldes Du 413-2019 MefDesconocida50% (2)

- Exportacion PDFDokument11 SeitenExportacion PDFDavid ReveloNoch keine Bewertungen

- Oficio Circular 004 2019EF5003Dokument4 SeitenOficio Circular 004 2019EF5003David ReveloNoch keine Bewertungen

- DL 1440Dokument16 SeitenDL 1440Elvis Huaysara R.Noch keine Bewertungen

- Planeación de auditoría: objetivos, importancia y etapas inicialesDokument31 SeitenPlaneación de auditoría: objetivos, importancia y etapas inicialesDavid ReveloNoch keine Bewertungen

- E Structur A Program A TicaDokument1 SeiteE Structur A Program A TicaDavid ReveloNoch keine Bewertungen

- R. Directoral #015-2016-Ef-50.01 Montos Pia 2017Dokument49 SeitenR. Directoral #015-2016-Ef-50.01 Montos Pia 2017David ReveloNoch keine Bewertungen

- Lineamientos DU004 2015Dokument2 SeitenLineamientos DU004 2015David ReveloNoch keine Bewertungen

- Exportacion PDFDokument11 SeitenExportacion PDFDavid ReveloNoch keine Bewertungen

- D. U. #004-2015Dokument6 SeitenD. U. #004-2015David ReveloNoch keine Bewertungen

- Directiva presupuestariaDokument32 SeitenDirectiva presupuestariaOsckar Wilde Coro CerquinNoch keine Bewertungen

- Análisis Económico FinancieroDokument19 SeitenAnálisis Económico FinancieroJean Piere Juarez CamposNoch keine Bewertungen

- Sistema de Gestión para Una Empresa de Transportes de ÁridoDokument205 SeitenSistema de Gestión para Una Empresa de Transportes de ÁridoDavid ReveloNoch keine Bewertungen

- RSUDokument5 SeitenRSUDavid Revelo0% (1)

- Tratamiento de Las MejorasDokument1 SeiteTratamiento de Las MejorasDavid ReveloNoch keine Bewertungen

- Normas APA ActualizadasDokument12 SeitenNormas APA ActualizadasJessica MasenNoch keine Bewertungen

- Nia 540 Negocio en MarchaDokument5 SeitenNia 540 Negocio en MarchaDavid ReveloNoch keine Bewertungen

- LICORERIAaDokument9 SeitenLICORERIAaDavid ReveloNoch keine Bewertungen

- Nia 540 Negocio en MarchaDokument5 SeitenNia 540 Negocio en MarchaDavid ReveloNoch keine Bewertungen

- Abordaje Fisioterapeutico Capsulitis de HombroDokument13 SeitenAbordaje Fisioterapeutico Capsulitis de HombroDavid ReveloNoch keine Bewertungen

- 4126-15740-1-PB - PDF TesisDokument11 Seiten4126-15740-1-PB - PDF TesisEfrainO.DezaNoch keine Bewertungen

- Formulacion y Presentacion de Estados Financieros - Tarea - YarlequeDokument4 SeitenFormulacion y Presentacion de Estados Financieros - Tarea - YarlequeDavid ReveloNoch keine Bewertungen

- Actividad 1 Gestion FinancieraDokument4 SeitenActividad 1 Gestion FinancieraDavid ReveloNoch keine Bewertungen

- Actividad Economica en La Region AncashDokument9 SeitenActividad Economica en La Region AncashDavid Revelo100% (2)

- Literatura Griega ATUSPARIADokument7 SeitenLiteratura Griega ATUSPARIADavid ReveloNoch keine Bewertungen

- Relaciones Individuales de TrabajoDokument4 SeitenRelaciones Individuales de TrabajoMiriam TorresNoch keine Bewertungen

- Ccu Cervecerias Unidas OriginalDokument82 SeitenCcu Cervecerias Unidas OriginalJS RoxanaNoch keine Bewertungen

- Informe Escrito EconomiaDokument7 SeitenInforme Escrito EconomiaDavid MarinNoch keine Bewertungen

- Formato Actualizacion Norma Educacion Profesional ContinuaDokument4 SeitenFormato Actualizacion Norma Educacion Profesional ContinuaCarlos VelezNoch keine Bewertungen

- Examen Tercero Parcial Contratos CivilesDokument3 SeitenExamen Tercero Parcial Contratos CivilesLaura Angelica Flores FloresNoch keine Bewertungen

- Com 35 Examen de Aptitud Física (Sexto Grupo)Dokument5 SeitenCom 35 Examen de Aptitud Física (Sexto Grupo)Giancarlos AncajimaNoch keine Bewertungen

- Arengazo PDFDokument1 SeiteArengazo PDFjonathan mondacaNoch keine Bewertungen

- Constitución Venezuela principios derechos poderesDokument4 SeitenConstitución Venezuela principios derechos poderesLia díaNoch keine Bewertungen

- Cómo Elaborar Cotización Formal Por Servicios GráficosDokument4 SeitenCómo Elaborar Cotización Formal Por Servicios Gráficosmaximal25Noch keine Bewertungen

- Derecho Previsional 2017 - Principios-Regimen General Pcia Bs As-BeneficiosDokument59 SeitenDerecho Previsional 2017 - Principios-Regimen General Pcia Bs As-BeneficiosLaura DisandroNoch keine Bewertungen

- RecibidoEntidadVinculada2023-00060Dokument3 SeitenRecibidoEntidadVinculada2023-00060EdergomezpinedaNoch keine Bewertungen

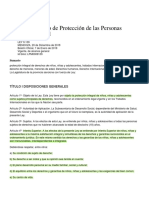

- Ley 9139-19. Régimen Jurídico de Protección de Las Personas Menores de EdadDokument14 SeitenLey 9139-19. Régimen Jurídico de Protección de Las Personas Menores de EdadGustavo RamosNoch keine Bewertungen

- Contestacion de QuejaDokument8 SeitenContestacion de QuejaViviana FrancoNoch keine Bewertungen

- Practicas Presupuestos 4Dokument2 SeitenPracticas Presupuestos 4Cesar Israel Garrido ArevaloNoch keine Bewertungen

- El Constitucionalismo Como Método para Limitar El PoderDokument5 SeitenEl Constitucionalismo Como Método para Limitar El PoderDaniel SoriaNoch keine Bewertungen

- Evaluación Sumativa Final de Unidad Semana 4 Ley 16.744Dokument7 SeitenEvaluación Sumativa Final de Unidad Semana 4 Ley 16.744RialnovNoch keine Bewertungen

- Reglamento Del FutbolDokument13 SeitenReglamento Del FutbolRoger Stalyn CLNoch keine Bewertungen

- Asuntos 03-08-22Dokument9 SeitenAsuntos 03-08-22Vani CalabrettoNoch keine Bewertungen

- PSST en Construccion LactuarioDokument212 SeitenPSST en Construccion Lactuariohector ramirezNoch keine Bewertungen

- Evaluacion JuanaDokument6 SeitenEvaluacion JuanaRosario BalladaresNoch keine Bewertungen

- Tarea Financiera28Dokument70 SeitenTarea Financiera28Mery MejiaNoch keine Bewertungen

- Divorcio YsamarDokument8 SeitenDivorcio YsamarMartha ValenciaNoch keine Bewertungen

- UnivalleDokument2 SeitenUnivalleCromssNoch keine Bewertungen

- 5.velasco-OitDokument15 Seiten5.velasco-OitSiulblack 00Noch keine Bewertungen

- Transferencias de ingresos y trabajo asalariadoDokument16 SeitenTransferencias de ingresos y trabajo asalariadoAni BarreraNoch keine Bewertungen

- La Estructura CorporativaDokument2 SeitenLa Estructura CorporativaRuiz HuacsoNoch keine Bewertungen

- Accion PaulianaDokument2 SeitenAccion PaulianaAdel MansillaNoch keine Bewertungen