Das könnte Ihnen auch gefallen

- NIA 220 Control de Calidad para Auditorías de Estados FinancierosDokument1 SeiteNIA 220 Control de Calidad para Auditorías de Estados Financierosdiana100% (1)

- Modelo de Contrato de Trabajo Por SubDokument3 SeitenModelo de Contrato de Trabajo Por SubMinisterio Mujeres que Hacen HistoriaNoch keine Bewertungen

- Cuestionario NIA 706Dokument1 SeiteCuestionario NIA 706MARIA ANGELICA PATIÑO OROZCONoch keine Bewertungen

- Carta de Requerimientos de Informacion - Cementos PascasmayoDokument5 SeitenCarta de Requerimientos de Informacion - Cementos PascasmayoCesar Chia Ruiz100% (1)

- Hechos posteriores al cierre y su impacto en los estados financierosDokument6 SeitenHechos posteriores al cierre y su impacto en los estados financierosPintepro CbaNoch keine Bewertungen

- Ejemplo de ActaDokument7 SeitenEjemplo de ActaSAMUELNoch keine Bewertungen

- 5 - Plan de Auditoria FinancieraDokument9 Seiten5 - Plan de Auditoria FinancieraRous AntonioNoch keine Bewertungen

- Auditoría de ingresos: lo que debe analizarseDokument17 SeitenAuditoría de ingresos: lo que debe analizarsejenner david orozco y orozcoNoch keine Bewertungen

- AP - Archivo PermanenteDokument1 SeiteAP - Archivo PermanenteEmigdioBenitezNoch keine Bewertungen

- Responsabilidades auditor NIASDokument4 SeitenResponsabilidades auditor NIASRonaldo soto100% (1)

- Contrato de SOADokument7 SeitenContrato de SOARgers Colque QuispeNoch keine Bewertungen

- Derecho Comercial IDokument53 SeitenDerecho Comercial IAriel AlmadaNoch keine Bewertungen

- Programa de Auditoria Rubro Existencias Gomez RenzoDokument10 SeitenPrograma de Auditoria Rubro Existencias Gomez RenzoRnz GomezNoch keine Bewertungen

- Contratos Mercantiles Diapositivas 2014Dokument126 SeitenContratos Mercantiles Diapositivas 2014Billy Kenndel Sagastume100% (1)

- 1.-Reunion de Apertura y Presentacion Del Equipo de AuditoriaDokument4 Seiten1.-Reunion de Apertura y Presentacion Del Equipo de AuditoriaLourdes Apaza TejadaNoch keine Bewertungen

- Comparativo - Normas Comunes A Los Servicios de ControlDokument5 SeitenComparativo - Normas Comunes A Los Servicios de ControlCarlos Jose Peje Quesada100% (1)

- 03 CLASE - El Derecho de Propiedad y La Teoría Económica - EyDDokument29 Seiten03 CLASE - El Derecho de Propiedad y La Teoría Económica - EyDMaria Rivera100% (1)

- Políticas contables y su determinaciónDokument4 SeitenPolíticas contables y su determinaciónAbdias GC100% (1)

- Ampliación de FacultadesDokument11 SeitenAmpliación de FacultadesAraujo Vlah VLNoch keine Bewertungen

- Sesion #6 El SimbolismoDokument8 SeitenSesion #6 El SimbolismoWitman Witman Campos Garay100% (2)

- Trabajo - Auditoria Financiera A La Empresa de Transportes Señor de Los MilagrosDokument72 SeitenTrabajo - Auditoria Financiera A La Empresa de Transportes Señor de Los MilagrosGUSTAVO OSCAR LINDO LAPANoch keine Bewertungen

- Despido Del Trabajador Por Cierre o Liquidación de La EmpresaDokument7 SeitenDespido Del Trabajador Por Cierre o Liquidación de La EmpresaPaula Andrea EcheverriNoch keine Bewertungen

- Contrato de auditoría externaDokument5 SeitenContrato de auditoría externajavsol20Noch keine Bewertungen

- Modelo de Contrato UteaDokument2 SeitenModelo de Contrato UteaWagner A. Carrera AndiaNoch keine Bewertungen

- Modelo de Informe Del Auditor CC RT 37Dokument3 SeitenModelo de Informe Del Auditor CC RT 37Luis Dario CavigliaNoch keine Bewertungen

- Caso El DescontrolDokument3 SeitenCaso El DescontrolTefi RiosNoch keine Bewertungen

- Activo Fijo TangibleDokument4 SeitenActivo Fijo TangibleJónathan ValdézNoch keine Bewertungen

- MPA de MATTEL S.A. 2014-39Dokument21 SeitenMPA de MATTEL S.A. 2014-39Raúl PuriNoch keine Bewertungen

- Nia 22 AuditoriaDokument7 SeitenNia 22 Auditoriavillancito100% (1)

- Carta de Aceptacion Del EncargoDokument1 SeiteCarta de Aceptacion Del Encargolaura veronica marulanda romeroNoch keine Bewertungen

- Auditoria de La Cuenta 20Dokument16 SeitenAuditoria de La Cuenta 20VT Danilo0% (1)

- Caso Práctico 1 (12-04-2020)Dokument2 SeitenCaso Práctico 1 (12-04-2020)Elizabeth ChNoch keine Bewertungen

- Quiz Nia 501 Equipo 5.1Dokument3 SeitenQuiz Nia 501 Equipo 5.1Yojan PadrónNoch keine Bewertungen

- Memo C - EfectivoDokument5 SeitenMemo C - EfectivoMariana MarkezNoch keine Bewertungen

- Modelo Programa TrabajoDokument2 SeitenModelo Programa TrabajoCristina BonillaNoch keine Bewertungen

- Programa de AuditoriaDokument1 SeitePrograma de AuditoriaFiorella Espinoza PostigoNoch keine Bewertungen

- Modelo de Carta de Aceptacion Del Contrato de AuditoriaDokument2 SeitenModelo de Carta de Aceptacion Del Contrato de AuditoriacarlostomasbiondisalazarNoch keine Bewertungen

- Informe Pericial Metodologia 03.06.2023Dokument5 SeitenInforme Pericial Metodologia 03.06.2023Susan Chavez Carrasco100% (1)

- Programa de IngresosDokument11 SeitenPrograma de IngresosMARIELA JEREZNoch keine Bewertungen

- Archivo CorrienteDokument96 SeitenArchivo CorrienteMarco Agustín Quijada HerreraNoch keine Bewertungen

- Inscripción en El RepejDokument3 SeitenInscripción en El RepejRider Juan Dela Cruz CoaquiraNoch keine Bewertungen

- Esquema de La Auditoria Tributaria Independiente 202020Dokument2 SeitenEsquema de La Auditoria Tributaria Independiente 202020Daneza Lizbeth QUISPE PARICAHUANoch keine Bewertungen

- Contrato de AuditoriaDokument4 SeitenContrato de Auditoriasemental1234100% (1)

- Auditoría de Cuentas A Pagar y Otros Documentos Por PagarDokument5 SeitenAuditoría de Cuentas A Pagar y Otros Documentos Por PagarCarlos Poma RodrigoNoch keine Bewertungen

- Carta Control InternoDokument12 SeitenCarta Control InternoCarolina Suarez40% (5)

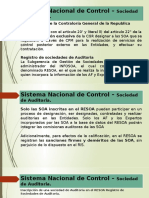

- Semana 5 Sociedad de AuditoriasDokument11 SeitenSemana 5 Sociedad de AuditoriasJhoy Aldair Curillo LópezNoch keine Bewertungen

- Carta de Control InternoDokument11 SeitenCarta de Control InternoH. Elio Villanueva LlanosNoch keine Bewertungen

- Programa de Auditoria Terminado PDFDokument12 SeitenPrograma de Auditoria Terminado PDFJudith Rosy MendozaNoch keine Bewertungen

- Silabo 2023 Unmsm Auditoría de Gestión y DesempeñoDokument9 SeitenSilabo 2023 Unmsm Auditoría de Gestión y DesempeñoGUILLMAR MANUEL CHAVEZ CONDENoch keine Bewertungen

- CUESTIONARIO DE CONTROL DE AUDITORIA FINANCIERA DE PROPIEDAD PLANTA Y EQUIPODokument4 SeitenCUESTIONARIO DE CONTROL DE AUDITORIA FINANCIERA DE PROPIEDAD PLANTA Y EQUIPORamos GlendyNoch keine Bewertungen

- Actividades Previas A La Auditoria de CumplimientoDokument2 SeitenActividades Previas A La Auditoria de CumplimientoRenzo PariNoch keine Bewertungen

- Reglamento para El Ejercicio de La Auditoría Independiente y Servicios RelacionadosDokument2 SeitenReglamento para El Ejercicio de La Auditoría Independiente y Servicios RelacionadosCalculadoraNoch keine Bewertungen

- Documento Técnico Modelo Carta de Encargo 060614Dokument12 SeitenDocumento Técnico Modelo Carta de Encargo 060614Ronald Fernando Castaño CruzNoch keine Bewertungen

- Auditoría Cofasa Pasivo y PatrimonioDokument4 SeitenAuditoría Cofasa Pasivo y PatrimonioDayrenPerozoNoch keine Bewertungen

- Trabajo de Campo AuditoriaDokument6 SeitenTrabajo de Campo AuditoriaKaina OrtizNoch keine Bewertungen

- Nia 701Dokument15 SeitenNia 701Paola González100% (1)

- Invitacion A Presentar Propuesta de Auditoria ExternaDokument4 SeitenInvitacion A Presentar Propuesta de Auditoria ExternaJOSEPHE ESCUDERONoch keine Bewertungen

- Modelo de Auditoria FinancieraDokument54 SeitenModelo de Auditoria FinancieraAndrsRamirezNoch keine Bewertungen

- Caso Practico Informe TributarioDokument1 SeiteCaso Practico Informe TributarioAngie Zúñiga GNoch keine Bewertungen

- MA580 Carta de ManifestacionesDokument8 SeitenMA580 Carta de ManifestacionesGaby Mieles OrellanaNoch keine Bewertungen

- Casos de Valuacion de RubrosDokument11 SeitenCasos de Valuacion de RubrosEdizhita Condori MaqueraNoch keine Bewertungen

- Deficiencias en rendición de viáticosDokument3 SeitenDeficiencias en rendición de viáticosDarwin Rojas amachiNoch keine Bewertungen

- Contratacion de Auditoria Externa Empresas Sujetas A Supervisio SIBDokument23 SeitenContratacion de Auditoria Externa Empresas Sujetas A Supervisio SIBmanuestu1991Noch keine Bewertungen

- Desarrollo Taller # 9Dokument6 SeitenDesarrollo Taller # 9Bryan Alay Acevedo100% (3)

- Contabilización presupuestaria gubernamentalDokument5 SeitenContabilización presupuestaria gubernamentalGERALDINE MENDOZA TORRESNoch keine Bewertungen

- Nia 320 y 330Dokument7 SeitenNia 320 y 330Adan_Rocael_AgustinNoch keine Bewertungen

- Contrato Auditoria Externa - Region TacnaDokument6 SeitenContrato Auditoria Externa - Region TacnaPacheco JuanNoch keine Bewertungen

- Contrato de Servicio Auditoria-ModeloDokument5 SeitenContrato de Servicio Auditoria-ModeloFabian AlejandroNoch keine Bewertungen

- Gen 0001586846496345703272840Dokument1 SeiteGen 0001586846496345703272840Witman Witman Campos GarayNoch keine Bewertungen

- Se ParadorDokument2 SeitenSe ParadorWitman Witman Campos GarayNoch keine Bewertungen

- DetalleDeclaraciones10446799814 1524676736739Dokument3 SeitenDetalleDeclaraciones10446799814 1524676736739Witman Witman Campos GarayNoch keine Bewertungen

- Analisis de Mercado PDFDokument27 SeitenAnalisis de Mercado PDFjuankylaflakNoch keine Bewertungen

- Certificado de InspeccionDokument1 SeiteCertificado de InspeccionWitman Witman Campos GarayNoch keine Bewertungen

- Answer The QuestionsDokument34 SeitenAnswer The QuestionsWitman Witman Campos GarayNoch keine Bewertungen

- AgostoDokument2 SeitenAgostoWitman Witman Campos GarayNoch keine Bewertungen

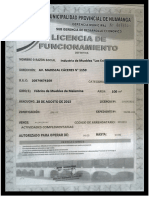

- Licencia de FuncioamientoDokument1 SeiteLicencia de FuncioamientoWitman Witman Campos GarayNoch keine Bewertungen

- Base PresuntaDokument10 SeitenBase PresuntaWitman Witman Campos GarayNoch keine Bewertungen

- Esca NeoDokument1 SeiteEsca NeoWitman Witman Campos GarayNoch keine Bewertungen

- Cambios 2017 Contrataciones IIDokument8 SeitenCambios 2017 Contrataciones IIblancaNoch keine Bewertungen

- Certificado de InspeccionDokument1 SeiteCertificado de InspeccionWitman Witman Campos GarayNoch keine Bewertungen

- Trabajo SeminarioDokument208 SeitenTrabajo SeminarioWitman Witman Campos GarayNoch keine Bewertungen

- r15Dokument4 Seitenr15Witman Witman Campos GarayNoch keine Bewertungen

- Pagos de Onp y SaludDokument2 SeitenPagos de Onp y SaludWitman Witman Campos GarayNoch keine Bewertungen

- Dictamen Con SalvedadesDokument18 SeitenDictamen Con SalvedadesWitman Witman Campos GarayNoch keine Bewertungen

- Trabajo Dificil de MoralesDokument235 SeitenTrabajo Dificil de MoralesWitman Witman Campos GarayNoch keine Bewertungen

- Rhe 10446359300 e 0012Dokument1 SeiteRhe 10446359300 e 0012Witman Witman Campos GarayNoch keine Bewertungen

- Administracion TributariaDokument16 SeitenAdministracion TributariaWitman Witman Campos Garay100% (1)

- Superior - EeffDokument237 SeitenSuperior - EeffWitman Witman Campos GarayNoch keine Bewertungen

- BalanceELC Acumulado201703Dokument62 SeitenBalanceELC Acumulado201703Witman Witman Campos GarayNoch keine Bewertungen

- Gen 0001588642466951665363727Dokument1 SeiteGen 0001588642466951665363727C&A EMPRESARIALNoch keine Bewertungen

- Rhe 10704187331 e 0016Dokument1 SeiteRhe 10704187331 e 0016Witman Witman Campos GarayNoch keine Bewertungen

- Enero - Abril 2017 PDFDokument1 SeiteEnero - Abril 2017 PDFWitman Witman Campos GarayNoch keine Bewertungen

- RecibosDokument1 SeiteRecibosWitman Witman Campos GarayNoch keine Bewertungen

- Enero - Abril 2017Dokument1 SeiteEnero - Abril 2017Witman Witman Campos GarayNoch keine Bewertungen

- Rhe 10283111062 e 00114Dokument1 SeiteRhe 10283111062 e 00114Witman Witman Campos GarayNoch keine Bewertungen

- ExcelDokument106 SeitenExcelWitman Witman Campos GarayNoch keine Bewertungen

- Academia de La MagistraturaDokument7 SeitenAcademia de La MagistraturaWitman Witman Campos GarayNoch keine Bewertungen

- Carta Descriptiva Contratos Civiles y Comerciales I. U. Del Atlco. 2015-2Dokument8 SeitenCarta Descriptiva Contratos Civiles y Comerciales I. U. Del Atlco. 2015-2Leonardo Enrique Flórez OsorioNoch keine Bewertungen

- Convenio Internacional Del Café, 1994. Marzo 30 de 1994Dokument25 SeitenConvenio Internacional Del Café, 1994. Marzo 30 de 1994dipublicoNoch keine Bewertungen

- ArrendamientoDokument6 SeitenArrendamientoJhonatan A. CastilloNoch keine Bewertungen

- Contrato de Arrendamiento de Inmueble Destinado A Vivienda - GloriaDokument2 SeitenContrato de Arrendamiento de Inmueble Destinado A Vivienda - GloriaGloriaNoch keine Bewertungen

- Minuta JudicialDokument18 SeitenMinuta JudicialFortunato Huaman ChicllaNoch keine Bewertungen

- Calificació de La Demanda-1Dokument18 SeitenCalificació de La Demanda-1Enrique Sebastian Valverde JulcaNoch keine Bewertungen

- Contrato Juana RojasDokument5 SeitenContrato Juana RojasGiselhy Melina ManayNoch keine Bewertungen

- Autorización uso imagen RappiDokument5 SeitenAutorización uso imagen Rappinicol tovarNoch keine Bewertungen

- Contrato de arrendamiento de vivienda urbana de 2 alcobas en TocancipáDokument5 SeitenContrato de arrendamiento de vivienda urbana de 2 alcobas en TocancipáFlor MorenoNoch keine Bewertungen

- 68 Demanda Incumplimiento de ContratoDokument4 Seiten68 Demanda Incumplimiento de Contratoyanella molinaNoch keine Bewertungen

- TEXTO Procesos Constructivos IIDokument84 SeitenTEXTO Procesos Constructivos IIMarco Antonio SolizNoch keine Bewertungen

- Seguro integral Presto titulares tarjeta créditoDokument37 SeitenSeguro integral Presto titulares tarjeta créditoAna CornejoNoch keine Bewertungen

- Ej. ContratoDokument3 SeitenEj. Contratohenry363100% (1)

- Especificaciones Técnicas Objeto de La ContrataciónDokument13 SeitenEspecificaciones Técnicas Objeto de La ContrataciónFrk ArlNoch keine Bewertungen

- Kaye L - Pez Dionisio - 1Dokument63 SeitenKaye L - Pez Dionisio - 1Ana ColínNoch keine Bewertungen

- Contratos II - Análisis de casosDokument2 SeitenContratos II - Análisis de casosAnonymous wiQGKd8SNoch keine Bewertungen

- Guía de Estudio 2022Dokument85 SeitenGuía de Estudio 2022deadmanx8Noch keine Bewertungen

- Contrato de ArrendamientoDokument2 SeitenContrato de ArrendamientoJuan Jose Hernandez RodriguezNoch keine Bewertungen

- El Contrato de Trabajo: Sección I.1Dokument9 SeitenEl Contrato de Trabajo: Sección I.1Paola AriasNoch keine Bewertungen

- Poder Liberatorio Del Finiquito Cuando Los Trabajadores No Formulan Reserva de DerechosDokument4 SeitenPoder Liberatorio Del Finiquito Cuando Los Trabajadores No Formulan Reserva de DerechosNicoMárquezNoch keine Bewertungen

- Cert 9633657 2 0Dokument4 SeitenCert 9633657 2 0Bolsos AccesoriosNoch keine Bewertungen

- Uocra Changas Establece Cuando Hay Relacion LaboralDokument8 SeitenUocra Changas Establece Cuando Hay Relacion Laboralwalter maxwellNoch keine Bewertungen

- Concepto y características del DerechoDokument46 SeitenConcepto y características del DerechoAlejandro GudiñoNoch keine Bewertungen