Das könnte Ihnen auch gefallen

- Modelo - Analisis Financiero Caso DIMAQSA-1Dokument13 SeitenModelo - Analisis Financiero Caso DIMAQSA-1ronaldo_baca82Noch keine Bewertungen

- Taller Analisis FinancieroDokument10 SeitenTaller Analisis FinancieroClaudia PérezNoch keine Bewertungen

- Tarea 09 - Caso Zappos FinalDokument21 SeitenTarea 09 - Caso Zappos FinalHeidy Silva Campos100% (4)

- El Plan Estratégico de Auditoría InternaDokument19 SeitenEl Plan Estratégico de Auditoría InternaHugo DanNoch keine Bewertungen

- Lecciones prácticas para el éxito empresarialVon EverandLecciones prácticas para el éxito empresarialNoch keine Bewertungen

- Copia de Alicorp - ValorizacionDokument10 SeitenCopia de Alicorp - ValorizacionDAANTALENoch keine Bewertungen

- Ejemplo de Informe FinancieroDokument5 SeitenEjemplo de Informe FinancieroAngeles gonzalez valdez100% (1)

- Análisis Horizontal y Vertical de Los Estados FinancierosDokument6 SeitenAnálisis Horizontal y Vertical de Los Estados FinancierosDnyd SilvaNoch keine Bewertungen

- 1 Marco Legal y Conceptual de La Planeación de La Revisoría FiscalDokument46 Seiten1 Marco Legal y Conceptual de La Planeación de La Revisoría Fiscalpatricia sanchez100% (1)

- Matriz Diagnostic y Analisis Financiero 2021Dokument6 SeitenMatriz Diagnostic y Analisis Financiero 2021Carolina ChiuNoch keine Bewertungen

- Examen Final MacroeconomiaDokument13 SeitenExamen Final MacroeconomiaCristian MorenoNoch keine Bewertungen

- Interpretacion de Indicadores FinancierosDokument8 SeitenInterpretacion de Indicadores FinancierosVictoria QuirogaNoch keine Bewertungen

- Evaluación Del Riesgo y Rendimiento FinancieroDokument25 SeitenEvaluación Del Riesgo y Rendimiento FinancieroKathia GutierrezNoch keine Bewertungen

- Decisiones de Financiamineto - MonoDokument19 SeitenDecisiones de Financiamineto - Monoa2lopez-1100% (1)

- Taller de Analisis Vertical y Horizontal Aplicado A La Empresa Papiros LtdaDokument5 SeitenTaller de Analisis Vertical y Horizontal Aplicado A La Empresa Papiros Ltdaderly100% (1)

- Informe FinancieroDokument3 SeitenInforme FinancieroGerardo TejedorNoch keine Bewertungen

- Actividad de Avance Gradual 1Dokument3 SeitenActividad de Avance Gradual 1Belen Kmpanita100% (8)

- Plan de Tesis-CompletadoDokument49 SeitenPlan de Tesis-CompletadoMharjori Pfuro VillantoyNoch keine Bewertungen

- Ratios de LiquidezDokument1 SeiteRatios de LiquidezSammy Huiza Vargas0% (1)

- Planificación Del Suministro Eléctrico en Áreas Rurales de Los Países en Vías de Desarrollo: Un Marco de Referencia para La Toma de DecisionesDokument382 SeitenPlanificación Del Suministro Eléctrico en Áreas Rurales de Los Países en Vías de Desarrollo: Un Marco de Referencia para La Toma de Decisionesel_ruso__83Noch keine Bewertungen

- Balance General y PygDokument6 SeitenBalance General y Pygdiego armando vargas garciaNoch keine Bewertungen

- Analisis VerticalDokument13 SeitenAnalisis VerticalVictor SosaNoch keine Bewertungen

- Taller Gestion Financiera InformeDokument6 SeitenTaller Gestion Financiera InformeJUAN CAMILO GIRALDO GRANADOS100% (1)

- Análisis Vertical - Balance General Yura S.A.Dokument3 SeitenAnálisis Vertical - Balance General Yura S.A.Edson RojasNoch keine Bewertungen

- CONTRUCTORA - POTOSI (2) NenaDokument14 SeitenCONTRUCTORA - POTOSI (2) NenaALEX BEYMARNoch keine Bewertungen

- Aseveraciones Fiananciera (Andrea) .Dokument3 SeitenAseveraciones Fiananciera (Andrea) .Jhonnyshitow Mazz Naa Herrera HuallamaresNoch keine Bewertungen

- Caso Practico Unidad 1Dokument6 SeitenCaso Practico Unidad 1ricardo puentesNoch keine Bewertungen

- Diferencias Entre Empresario y EmprendedorDokument2 SeitenDiferencias Entre Empresario y EmprendedorJuan-estudia100% (1)

- Proyecto - Analisis Financiero - CorregidoDokument8 SeitenProyecto - Analisis Financiero - CorregidoCamilo Fuentes100% (1)

- Practica 01 2017-0 Solucion INTERES SIMPLE Y COMPUESTO INGENIERIA ECONOMICADokument32 SeitenPractica 01 2017-0 Solucion INTERES SIMPLE Y COMPUESTO INGENIERIA ECONOMICALuis Gomez0% (1)

- Análisis de La Rentabilidad WordDokument7 SeitenAnálisis de La Rentabilidad WordLiz Emili Escobar GaviriaNoch keine Bewertungen

- Tarea Metales MetcoDokument6 SeitenTarea Metales MetcoCarlos Quispe RuizNoch keine Bewertungen

- Caso Analisis Vertical y Horizontal ResueltoDokument14 SeitenCaso Analisis Vertical y Horizontal ResueltoMARGARITA LUCIA SOLIS ALVITESNoch keine Bewertungen

- 2020 Aplicación Del Modelo Z ScoreDokument14 Seiten2020 Aplicación Del Modelo Z ScoreSergio OrdóñezNoch keine Bewertungen

- 3.3 Ciclo de Conversión Del EfectivoDokument29 Seiten3.3 Ciclo de Conversión Del EfectivoYaneht NavasNoch keine Bewertungen

- Annotated-Taller 1 Determinantes en El Acceso A Financiamiento en Las Microempresas Del Ecuador, Un Enfoque ProvincialDokument5 SeitenAnnotated-Taller 1 Determinantes en El Acceso A Financiamiento en Las Microempresas Del Ecuador, Un Enfoque ProvincialMERCY CARRILLO100% (1)

- Razones FinancierasDokument12 SeitenRazones FinancierasJONITYYYYYNoch keine Bewertungen

- Tarea de Contabilidad Financiera y AdministrativaDokument3 SeitenTarea de Contabilidad Financiera y AdministrativaLuis Angel GarciaNoch keine Bewertungen

- Fundamentos de Administración Financiera LIBRO 49 Fundamentos de Administracion FinancieraDokument137 SeitenFundamentos de Administración Financiera LIBRO 49 Fundamentos de Administracion Financierapescador129Noch keine Bewertungen

- CostosDokument24 SeitenCostosJorge AlanNoch keine Bewertungen

- Caso Mayra AuditoríaDokument30 SeitenCaso Mayra Auditoríafrank junior100% (1)

- El Control Interno de Las Cuentas Por Cobrar y Su Incidencia en La Liquidez de La Empresa Creditex S.A.A. - Ate 2015 PDFDokument56 SeitenEl Control Interno de Las Cuentas Por Cobrar y Su Incidencia en La Liquidez de La Empresa Creditex S.A.A. - Ate 2015 PDFElvis Franklin Jacinto MirandaNoch keine Bewertungen

- Producto Académico 1 TejadaDokument8 SeitenProducto Académico 1 TejadaKEYLA FLOR TEJADA BENAVENTENoch keine Bewertungen

- Trabajo EmprendimientoDokument5 SeitenTrabajo EmprendimientoDIANANoch keine Bewertungen

- Estados Financieros de Una Pyme de TurismoDokument19 SeitenEstados Financieros de Una Pyme de TurismoHanksPuenteNoch keine Bewertungen

- Xii Diplomado en FinanzasDokument7 SeitenXii Diplomado en FinanzasSayuri Yosioka BarahonaNoch keine Bewertungen

- Caracteristicas de La Informacion ContableDokument21 SeitenCaracteristicas de La Informacion ContableRo CaNoch keine Bewertungen

- Analisis ROADokument5 SeitenAnalisis ROAAJ CastroNoch keine Bewertungen

- Decisiones de Estructura Financiera y Determinacion Del Nivel de EndeudamientoDokument38 SeitenDecisiones de Estructura Financiera y Determinacion Del Nivel de EndeudamientoMelinaAcuñaZúñigaNoch keine Bewertungen

- Problemas Administración FinancieraDokument29 SeitenProblemas Administración FinancieragarygallardoNoch keine Bewertungen

- Qué Es Un ActivoDokument2 SeitenQué Es Un ActivoIVAN DANILO MARTINEZ REALESNoch keine Bewertungen

- .El Sistema de Contabilidad y Sus Subsistemas, Softwares de Mayor Uso, Aplicaciones Auto.Dokument17 Seiten.El Sistema de Contabilidad y Sus Subsistemas, Softwares de Mayor Uso, Aplicaciones Auto.Joshua DiazNoch keine Bewertungen

- Ensayo de Auditoria y RiesgosDokument10 SeitenEnsayo de Auditoria y RiesgosEduard MahechaNoch keine Bewertungen

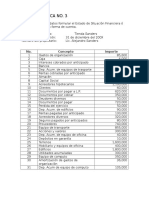

- Práctica No.3-Tienda SandersDokument1 SeitePráctica No.3-Tienda SanderssolNoch keine Bewertungen

- Identificacion de Riesgo Operacional TMDokument6 SeitenIdentificacion de Riesgo Operacional TMasisteciso1490Noch keine Bewertungen

- Examen de Contabilidad Primer QuimestreDokument23 SeitenExamen de Contabilidad Primer QuimestreCynthia Carranza Cevallos100% (1)

- Aprende A Calcular El EbitdaDokument3 SeitenAprende A Calcular El EbitdaMaria Esneida Gomez Leal Gomez LealNoch keine Bewertungen

- TEST 10 Normas y ProcedimientosDokument7 SeitenTEST 10 Normas y ProcedimientosContadores PantherNoch keine Bewertungen

- Ejercicios Anualidades PDFDokument7 SeitenEjercicios Anualidades PDFMaria Alejandra100% (1)

- Informe EjecutivoDokument6 SeitenInforme Ejecutivomichell ramirezNoch keine Bewertungen

- Actividad 2 Balance General y Estado de Resultados 1Dokument9 SeitenActividad 2 Balance General y Estado de Resultados 1Juan ReyesNoch keine Bewertungen

- Riesgo en InversionesDokument2 SeitenRiesgo en InversionesRam SelvinNoch keine Bewertungen

- Analisis de RatiosDokument4 SeitenAnalisis de RatiosRocio Pachón AsaldeNoch keine Bewertungen

- Balances GeneralesDokument14 SeitenBalances GeneralesSilvana GarofaloNoch keine Bewertungen

- Sustentabilidad en CarreterasDokument149 SeitenSustentabilidad en CarreterasFernando CruzNoch keine Bewertungen

- Tendencias Que Afectan La Administración PDFDokument31 SeitenTendencias Que Afectan La Administración PDFRafael EstebanNoch keine Bewertungen

- Perfil WordDokument87 SeitenPerfil Wordcrisjo12_5Noch keine Bewertungen

- Factores Determinantes Del Crecimiento EconómicoDokument2 SeitenFactores Determinantes Del Crecimiento EconómicoCaRo SalinasNoch keine Bewertungen

- Borrador La Pobreza en HondurasDokument25 SeitenBorrador La Pobreza en HondurasNedelka MejiaNoch keine Bewertungen

- DS 12 Pierri OCSDokument3 SeitenDS 12 Pierri OCSKevin TsaoNoch keine Bewertungen

- Decada InfameDokument226 SeitenDecada InfameCarlos VillamarinNoch keine Bewertungen

- Factores de Exito en La Industria FarmaceuticaDokument6 SeitenFactores de Exito en La Industria FarmaceuticajoseproanioNoch keine Bewertungen

- Auto Evaluacion Resuelta Administración y Dirección de EmpresasDokument13 SeitenAuto Evaluacion Resuelta Administración y Dirección de EmpresasGregory NavarroNoch keine Bewertungen

- TEMA III-Estrategias Genéricas-Estrategias Ofensivas: Elegir La Base de Un Ataque CompetitivoDokument15 SeitenTEMA III-Estrategias Genéricas-Estrategias Ofensivas: Elegir La Base de Un Ataque CompetitivoRosa JimenezNoch keine Bewertungen

- La Globalización Económica Informe TerminadoDokument16 SeitenLa Globalización Económica Informe TerminadoJesenia Huayta Luna100% (1)

- Libro Verde Tomo 1Dokument53 SeitenLibro Verde Tomo 1Nicole M. HuandaNoch keine Bewertungen

- Descripción de Las Teorías Del Desarrollo Económico y DesigualdadDokument5 SeitenDescripción de Las Teorías Del Desarrollo Económico y DesigualdadMarisol ReyesNoch keine Bewertungen

- Ppe U2 A2 DarrDokument4 SeitenPpe U2 A2 Darrdavido.10rdzNoch keine Bewertungen

- Lectura 2Dokument33 SeitenLectura 2obandovale12Noch keine Bewertungen

- Una Teoria Del Desarrollo (Libro)Dokument269 SeitenUna Teoria Del Desarrollo (Libro)Alvaro CadotNoch keine Bewertungen

- Nuevo Banco Asiático de InversionesDokument4 SeitenNuevo Banco Asiático de InversionesgraciNoch keine Bewertungen

- COFIDEDokument3 SeitenCOFIDELuis UrbinaNoch keine Bewertungen

- Reservas Internaconales PDFDokument43 SeitenReservas Internaconales PDFalejandro100% (1)

- Breve Resumen de Las Etapas de La Planificación y Desarrollo en America LatinaDokument8 SeitenBreve Resumen de Las Etapas de La Planificación y Desarrollo en America LatinaRoxana NeryNoch keine Bewertungen

- Alegre Samán Luis FelipeDokument29 SeitenAlegre Samán Luis FelipeSandra MendozaNoch keine Bewertungen

- ESCENARIO MODIFICADO CARACTERÍSTICAS Unidad 2Dokument4 SeitenESCENARIO MODIFICADO CARACTERÍSTICAS Unidad 2Flavio C Benavidez RNoch keine Bewertungen

- Relación México ChinaDokument4 SeitenRelación México ChinaIvis GamiñoNoch keine Bewertungen

- Tesis Doctoral-Rodriguez Lacherre PDFDokument140 SeitenTesis Doctoral-Rodriguez Lacherre PDFmilu100% (1)

- Plan de Estudios 2013 Lic Sociologia PDFDokument156 SeitenPlan de Estudios 2013 Lic Sociologia PDFAlejandro Velazquez CervantesNoch keine Bewertungen

- Trabajo Ferreyros Primera FaseDokument45 SeitenTrabajo Ferreyros Primera FaseJorge Miranda Zapana67% (3)