Das könnte Ihnen auch gefallen

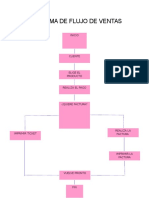

- Diagrama de VentasDokument1 SeiteDiagrama de VentasVictoria Cabañas RamirezNoch keine Bewertungen

- Desarrollo SustentableDokument13 SeitenDesarrollo SustentableVictoria Cabañas RamirezNoch keine Bewertungen

- Derecholabroal PDFDokument9 SeitenDerecholabroal PDFVictoria Cabañas RamirezNoch keine Bewertungen

- Desarrollo SustentableDokument13 SeitenDesarrollo SustentableVictoria Cabañas RamirezNoch keine Bewertungen

- Gestiondeltalentohuma 121018202458 Phpapp01Dokument36 SeitenGestiondeltalentohuma 121018202458 Phpapp01Victoria Cabañas RamirezNoch keine Bewertungen

- Vicky FuncionDokument7 SeitenVicky FuncionVictoria Cabañas RamirezNoch keine Bewertungen

- El Contrato de Franquicia o FranchisingDokument13 SeitenEl Contrato de Franquicia o FranchisingVictoria Cabañas RamirezNoch keine Bewertungen

- Distribución BinomialDokument52 SeitenDistribución BinomialVictoria Cabañas RamirezNoch keine Bewertungen

- Ideas SociologiaDokument6 SeitenIdeas SociologiaDanielNoch keine Bewertungen

- Causas de La Decadencia Del Mundo MedievalDokument2 SeitenCausas de La Decadencia Del Mundo MedievalBenjamin Calixto25% (4)

- Recristalizacion Purificacion PDFDokument11 SeitenRecristalizacion Purificacion PDFMarco Perez SanchezNoch keine Bewertungen

- Paleolitico y NeoliticoDokument2 SeitenPaleolitico y NeoliticoMarian Alejandra Gomez LinaresNoch keine Bewertungen

- Carta de Engels A SombartDokument5 SeitenCarta de Engels A SombartJesus AyalaNoch keine Bewertungen

- Método SimplexDokument1 SeiteMétodo SimplexLucy Copa Geronimo100% (1)

- Solicitud de Patente Comercial DefinitivaDokument4 SeitenSolicitud de Patente Comercial DefinitivaAnonymous bukVYr100% (1)

- Revisando La Nic 19 - Beneficios A Los TrabajadoresDokument4 SeitenRevisando La Nic 19 - Beneficios A Los TrabajadoresAdilmer CR50% (2)

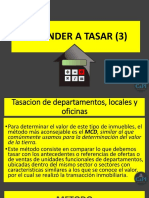

- 2022aprender A Tasar 3Dokument27 Seiten2022aprender A Tasar 3MK Estética Integral MultidistribuidoraNoch keine Bewertungen

- Ejercicios Semana 1 y Semana 2 para ArenaDokument1 SeiteEjercicios Semana 1 y Semana 2 para ArenaAlcidesSosaNoch keine Bewertungen

- Keynes EnsayoDokument2 SeitenKeynes EnsayoaavvilaNoch keine Bewertungen

- Facultad ResolutivaDokument7 SeitenFacultad Resolutivajeremias tinocoNoch keine Bewertungen

- Informe de Practica NeyderDokument26 SeitenInforme de Practica NeyderToledo Luis AlejandroNoch keine Bewertungen

- Concesión Vía A La CaleraDokument5 SeitenConcesión Vía A La Calerajuan rojasNoch keine Bewertungen

- Estadistica para Las OrganizacionesDokument10 SeitenEstadistica para Las OrganizacionesNemessis GonzalesNoch keine Bewertungen

- Contrato de Obra CivilDokument1 SeiteContrato de Obra Civildannyj21Noch keine Bewertungen

- Transformadores Snip PDFDokument161 SeitenTransformadores Snip PDFRenee Laura QuispeNoch keine Bewertungen

- 1376428506971Dokument11 Seiten1376428506971jvbg18Noch keine Bewertungen

- Costos EstandarDokument44 SeitenCostos EstandarCelestino Sanchez Nicolas80% (5)

- Normas Iso 15189 1-12-2016 PDFDokument60 SeitenNormas Iso 15189 1-12-2016 PDFLesly Elizabeth Tacanga Espinoza100% (1)

- CASO Head SholdersDokument6 SeitenCASO Head SholdersIrinaDivine100% (2)

- UT11. Analisis Economico de Las Instalaciones FotovoltaicasDokument26 SeitenUT11. Analisis Economico de Las Instalaciones FotovoltaicasJosé RamosNoch keine Bewertungen

- Propuesta CafeDokument73 SeitenPropuesta CafeAntonio Angles Tarqui100% (2)

- Caso Final Contabilidad FianancieraDokument7 SeitenCaso Final Contabilidad FianancieraGabrielCarettNoch keine Bewertungen

- LoriRockett - ESTRATEGIA DEL OCÉANO AZULDokument23 SeitenLoriRockett - ESTRATEGIA DEL OCÉANO AZULJorsant Ed100% (1)

- Caso Agua ClaraDokument16 SeitenCaso Agua Claracintya33% (3)

- Prueba de Análisis Lógico Lsv-TechDokument17 SeitenPrueba de Análisis Lógico Lsv-TechMARIA LUCIA NAVARRO ESCOBARNoch keine Bewertungen

- Gastronomia de NicaraguaDokument24 SeitenGastronomia de NicaraguaNatyxitaChavarriaGonzalesNoch keine Bewertungen

- EJERCICIOSDokument3 SeitenEJERCICIOSStig xDNoch keine Bewertungen