Das könnte Ihnen auch gefallen

- Agencias y Sucursales Matrices y Subsidiarias 1Dokument29 SeitenAgencias y Sucursales Matrices y Subsidiarias 1Jean LopezNoch keine Bewertungen

- Cuestionario NDokument8 SeitenCuestionario NJAIDY LÁZARONoch keine Bewertungen

- Consolidadición de Los Estados Financieros-2Dokument38 SeitenConsolidadición de Los Estados Financieros-2Minerlys LariosNoch keine Bewertungen

- Trabajo Matrices y SubsidiariasDokument9 SeitenTrabajo Matrices y SubsidiariasDaniel Teleguario100% (1)

- Semana 6 Contabilidad Financiera V (1) - 1Dokument46 SeitenSemana 6 Contabilidad Financiera V (1) - 1evidenciasdocumentos8Noch keine Bewertungen

- Matrices y SubsidiariasDokument26 SeitenMatrices y SubsidiariasCARMENHP1978Noch keine Bewertungen

- Trabajo Final de Contabilidad Superior II eDokument9 SeitenTrabajo Final de Contabilidad Superior II eAudrey Dashira Fernández Ramírez 9Noch keine Bewertungen

- Consolidacion de Estados FinancierosDokument14 SeitenConsolidacion de Estados FinancierosGL Sory67% (6)

- Estados FininciDokument2 SeitenEstados FininciLeydi MolinaNoch keine Bewertungen

- Superior 2Dokument49 SeitenSuperior 2Taty OjedaNoch keine Bewertungen

- Tarea 5 Contabilidad Superior 2Dokument8 SeitenTarea 5 Contabilidad Superior 2Alexander cuello hernandezNoch keine Bewertungen

- Estados Financieros ConsolidadosDokument5 SeitenEstados Financieros ConsolidadosCarolina AntillancaNoch keine Bewertungen

- Matrices y SubsidiariasDokument18 SeitenMatrices y SubsidiariasMatthew Daniels100% (1)

- Agencias y SucursalesDokument21 SeitenAgencias y SucursalesJeisson OchoaNoch keine Bewertungen

- Tarea I Contabilidad VDokument8 SeitenTarea I Contabilidad VAnonymous bvncgW100% (1)

- Consolidacion de Estados FinancierosDokument18 SeitenConsolidacion de Estados FinancierosLourdes Avendaño LorenzoNoch keine Bewertungen

- Teoría Matrices y SubsidiariasDokument16 SeitenTeoría Matrices y SubsidiariasKevin VelasquezNoch keine Bewertungen

- Estad0s C0ns0lidad0sDokument14 SeitenEstad0s C0ns0lidad0sStarlyn CastilloNoch keine Bewertungen

- CONSOLIDADOSDokument78 SeitenCONSOLIDADOSPedro Mauricio Lira CaballeroNoch keine Bewertungen

- Folleto 1 Contabilidad IvDokument25 SeitenFolleto 1 Contabilidad IvELIAZAR TORREZNoch keine Bewertungen

- Simulacro Area ContableDokument21 SeitenSimulacro Area ContableJhon JaravaNoch keine Bewertungen

- Estados Financieros Consolidados y Separados para PymeDokument10 SeitenEstados Financieros Consolidados y Separados para PymeMalka Irina Vargas100% (1)

- Tarea de Contabilidad 5Dokument5 SeitenTarea de Contabilidad 5ivanNoch keine Bewertungen

- Matrices y SubsidiariasDokument38 SeitenMatrices y SubsidiariasEdgar Tenas100% (2)

- Capital ContableDokument6 SeitenCapital ContableErick MuñozNoch keine Bewertungen

- APUNTES EE - FF ConsolidadosDokument49 SeitenAPUNTES EE - FF ConsolidadosCatalina De Los Angeles Olivares BarrazaNoch keine Bewertungen

- Estados Financieros Consolidados y SeparadosDokument14 SeitenEstados Financieros Consolidados y SeparadosNADIA CAMILA CARDONA CARRERANoch keine Bewertungen

- Cuestionario de ContabilidadDokument6 SeitenCuestionario de ContabilidadNikol ReyesNoch keine Bewertungen

- Semana 4 ContabilidadDokument7 SeitenSemana 4 ContabilidadRosita Correa PonceNoch keine Bewertungen

- Universidad Tecnica Luis Vargas TorresDokument8 SeitenUniversidad Tecnica Luis Vargas Torresnahomy.barre.santamariaNoch keine Bewertungen

- Trabajo A Entregar Empresas Subsidiarias y FilialesDokument9 SeitenTrabajo A Entregar Empresas Subsidiarias y FilialesGuerrero JoseNoch keine Bewertungen

- Resumen de Presentación Temas 1 y 2Dokument63 SeitenResumen de Presentación Temas 1 y 2Wagner Radhames Lara HernandezNoch keine Bewertungen

- Grupos Empresariales Agencias Y Sucursales, MatricesDokument21 SeitenGrupos Empresariales Agencias Y Sucursales, MatricesJuan Carlos Cabrera ParraNoch keine Bewertungen

- Relaciones entre matrices y subsidiariasDokument56 SeitenRelaciones entre matrices y subsidiariasGregorioNoch keine Bewertungen

- ADA Conta Cap ContableDokument9 SeitenADA Conta Cap ContableGian Carlos SaldanaNoch keine Bewertungen

- Estados Financieros Consolidados y SeparadosDokument41 SeitenEstados Financieros Consolidados y SeparadoslucinaNoch keine Bewertungen

- Universidad autónoma de Nuevo León: Reporte de solución de caso práctico sobre la NIF C-11 Capital ContableDokument23 SeitenUniversidad autónoma de Nuevo León: Reporte de solución de caso práctico sobre la NIF C-11 Capital Contablehazid reyesNoch keine Bewertungen

- Consolidación estados financieros matrices subsidiariasDokument2 SeitenConsolidación estados financieros matrices subsidiariasSaquicNoch keine Bewertungen

- ECAES Contaduria 2008Dokument22 SeitenECAES Contaduria 2008Juan Sebastián Ramírez CanceladoNoch keine Bewertungen

- Análisis Financiero y Diagnóstico EmpresarialDokument6 SeitenAnálisis Financiero y Diagnóstico EmpresarialMARISOL BAUTISTA ESPA�OLNoch keine Bewertungen

- Cuestionario Semana 10Dokument4 SeitenCuestionario Semana 10Mario CenterNoch keine Bewertungen

- Contabilidad de Superior 2 Tarea 5Dokument10 SeitenContabilidad de Superior 2 Tarea 5Leonarda YaporNoch keine Bewertungen

- Texto de ContabilidadDokument11 SeitenTexto de ContabilidadOttoniel GonzalezNoch keine Bewertungen

- Matrices y Subsidiarias en Moneda Local y ExtranjeraDokument21 SeitenMatrices y Subsidiarias en Moneda Local y ExtranjeraALBADORCAS100% (2)

- Contabilidad Superior PDFDokument78 SeitenContabilidad Superior PDFLorena Bustos0% (1)

- Jordy Diaz B - 1901v0100 - Contabilidad Avanzada 1Dokument10 SeitenJordy Diaz B - 1901v0100 - Contabilidad Avanzada 1Alexander Guzman EspinalNoch keine Bewertungen

- Contabilidad de matrices y subsidiarias en moneda localDokument4 SeitenContabilidad de matrices y subsidiarias en moneda localGuadalupe SaucedoNoch keine Bewertungen

- Contabilidada IvDokument4 SeitenContabilidada IvGlenda Martinez100% (1)

- S10.s1 NIIF para PYMES. Sección 9 y 14Dokument22 SeitenS10.s1 NIIF para PYMES. Sección 9 y 14Danny Josue Sanchez TorresNoch keine Bewertungen

- Nuevo Trabajo ContabilidadDokument20 SeitenNuevo Trabajo ContabilidadMhay VillaNoch keine Bewertungen

- Inversiones Permanentes en La EmpresaDokument4 SeitenInversiones Permanentes en La EmpresaKheulys Guerra50% (2)

- Finanzas Corporativas 1Dokument13 SeitenFinanzas Corporativas 1stiwar machado machadoNoch keine Bewertungen

- Unidad IDokument14 SeitenUnidad IMartha Hernández FélixNoch keine Bewertungen

- Sociedades en ComanditaDokument3 SeitenSociedades en ComanditaMiguel ParedesNoch keine Bewertungen

- Trabajo Empresa SubsidiariaDokument14 SeitenTrabajo Empresa SubsidiariahectorNoch keine Bewertungen

- Contabilidad V Tarea 1Dokument6 SeitenContabilidad V Tarea 1ChayanneGeronimoNoch keine Bewertungen

- Informacion Financiera en Los Negocios LAMBRETON Pearson PDFDokument5 SeitenInformacion Financiera en Los Negocios LAMBRETON Pearson PDFCarlos Garcia GoodyNoch keine Bewertungen

- Teoria Pia DerechoDokument23 SeitenTeoria Pia Derecho2026 mayte aracely ramos coutiñoNoch keine Bewertungen

- Casa MatrizDokument8 SeitenCasa MatrizJose AscencaoNoch keine Bewertungen

- Análisis de productos y servicios de financiación. ADGN0108Von EverandAnálisis de productos y servicios de financiación. ADGN0108Noch keine Bewertungen

- Segundo Grado DE OCTUBRE BIOELEMENTOS MATERIA VIVADokument9 SeitenSegundo Grado DE OCTUBRE BIOELEMENTOS MATERIA VIVAWanderAlmonteNoch keine Bewertungen

- Solicitud Estatus Jurídico PendientesDokument9 SeitenSolicitud Estatus Jurídico PendientesWanderAlmonteNoch keine Bewertungen

- A-2-Segundo Nivel - Planta Arquitectónica AmuebladaDokument1 SeiteA-2-Segundo Nivel - Planta Arquitectónica AmuebladaWanderAlmonteNoch keine Bewertungen

- Tarea 1 de Procesos CognitivoDokument6 SeitenTarea 1 de Procesos CognitivoWanderAlmonteNoch keine Bewertungen

- Trabjo Final de ContabilidadDokument32 SeitenTrabjo Final de ContabilidadWanderAlmonteNoch keine Bewertungen

- Para El BlogDokument13 SeitenPara El BlogWanderAlmonteNoch keine Bewertungen

- DownloadDokument2 SeitenDownloadWanderAlmonteNoch keine Bewertungen

- Portafolio Ser Humano y Desarrollo SostenibleDokument24 SeitenPortafolio Ser Humano y Desarrollo SostenibleWanderAlmonteNoch keine Bewertungen

- Educacion Fisica ExposicionDokument12 SeitenEducacion Fisica ExposicionWanderAlmonteNoch keine Bewertungen

- Portafolio Ser Humano y Desarrollo SostenibleDokument24 SeitenPortafolio Ser Humano y Desarrollo SostenibleWanderAlmonteNoch keine Bewertungen

- Portafolio Ser Humano y Desarrollo SostenibleDokument24 SeitenPortafolio Ser Humano y Desarrollo SostenibleWanderAlmonteNoch keine Bewertungen

- Tarea 1 de Procesos CognitivoDokument6 SeitenTarea 1 de Procesos CognitivoWanderAlmonteNoch keine Bewertungen

- AguaDokument4 SeitenAguaWanderAlmonteNoch keine Bewertungen

- Educacion Fisica ExposicionDokument12 SeitenEducacion Fisica ExposicionWanderAlmonteNoch keine Bewertungen

- Trabjo Final de ContabilidadDokument32 SeitenTrabjo Final de ContabilidadWanderAlmonteNoch keine Bewertungen

- Plan Pradi Plan de Ejecucion de La Practica Didactica ParticipanttesDokument7 SeitenPlan Pradi Plan de Ejecucion de La Practica Didactica ParticipanttesWanderAlmonte50% (2)

- Educacion Fisica ExposicionDokument12 SeitenEducacion Fisica ExposicionWanderAlmonteNoch keine Bewertungen

- Teoria de Los Tests Tarea 3Dokument6 SeitenTeoria de Los Tests Tarea 3WanderAlmonteNoch keine Bewertungen

- Cronograma Sábados Cuatrimestre Sep.-Dic.Dokument5 SeitenCronograma Sábados Cuatrimestre Sep.-Dic.WanderAlmonteNoch keine Bewertungen

- AguaDokument4 SeitenAguaWanderAlmonteNoch keine Bewertungen

- Astroturfing y Parresía en Las Redes SocialesDokument2 SeitenAstroturfing y Parresía en Las Redes SocialesWanderAlmonteNoch keine Bewertungen

- Trabajo FinalDokument4 SeitenTrabajo FinalWanderAlmonteNoch keine Bewertungen

- AsignaturaDokument7 SeitenAsignaturaWanderAlmonteNoch keine Bewertungen

- Cronograma Sábados Cuatrimestre Sep.-Dic.Dokument3 SeitenCronograma Sábados Cuatrimestre Sep.-Dic.WanderAlmonteNoch keine Bewertungen

- Textos IntermediosDokument3 SeitenTextos IntermediosWanderAlmonteNoch keine Bewertungen

- Cotizacion y PendienteDokument2 SeitenCotizacion y PendienteWanderAlmonteNoch keine Bewertungen

- Cera y Tinta de YosirisDokument8 SeitenCera y Tinta de YosirisWanderAlmonteNoch keine Bewertungen

- ArteDokument4 SeitenArteWanderAlmonteNoch keine Bewertungen

- Asignación II de InvestigaciónDokument13 SeitenAsignación II de InvestigaciónWanderAlmonteNoch keine Bewertungen

- Presentacion de CristaurisDokument8 SeitenPresentacion de CristaurisWanderAlmonteNoch keine Bewertungen

- Normas de Información FinancieraDokument15 SeitenNormas de Información FinancieraMargarita Herrera Toledo0% (1)

- Punto de equilibrio fábricasDokument2 SeitenPunto de equilibrio fábricasOscar SuchiteNoch keine Bewertungen

- Análisis de Casos Comercializadora AgrícolaDokument9 SeitenAnálisis de Casos Comercializadora Agrícolarigoberto valencia montengroNoch keine Bewertungen

- GlosarioDokument9 SeitenGlosarioJuan KuyocNoch keine Bewertungen

- Actividades de Inmovilizado ResueltosDokument3 SeitenActividades de Inmovilizado ResueltosSandra Teruel DuroNoch keine Bewertungen

- Silabo Especfico - FINANZAS EMPRESARIALES IIDokument8 SeitenSilabo Especfico - FINANZAS EMPRESARIALES IIHenry Calero MisariNoch keine Bewertungen

- Proceso ContableDokument16 SeitenProceso ContableJuan Adolfo Fernandez VallejoNoch keine Bewertungen

- Apunte Contabilidad Basica U1 A La U4Dokument30 SeitenApunte Contabilidad Basica U1 A La U4Nadiia GamarraNoch keine Bewertungen

- Leyes de ContabilidadDokument4 SeitenLeyes de ContabilidadAriel RuedaNoch keine Bewertungen

- Manual de Usuario ASPELDokument63 SeitenManual de Usuario ASPELDolores Gonzalez FloresNoch keine Bewertungen

- Tarea M5Dokument4 SeitenTarea M5MigdaliaTaverasNoch keine Bewertungen

- Maria Del Cisne Soto Viracucha PDFDokument530 SeitenMaria Del Cisne Soto Viracucha PDFAdriana AndradeNoch keine Bewertungen

- Ejercicios Introduccion A La ContabilidadDokument13 SeitenEjercicios Introduccion A La ContabilidadCarlos AlfredoNoch keine Bewertungen

- Guia de Aprendizaje No. 2 ADMINISTRACION DE ACTIVO CORRIENTEDokument5 SeitenGuia de Aprendizaje No. 2 ADMINISTRACION DE ACTIVO CORRIENTEROJASGARCIALILIBETHNoch keine Bewertungen

- Estados financieros completos NIIFDokument65 SeitenEstados financieros completos NIIFEric Sharid CASTILLO ACOSTANoch keine Bewertungen

- Sistema de Inventario Periódico y PerpetuoDokument25 SeitenSistema de Inventario Periódico y PerpetuoDharyan PerezNoch keine Bewertungen

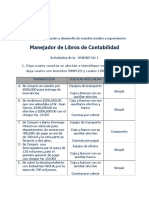

- Actividad Unidad 01 Manejador de Libros de ContabilidadDokument4 SeitenActividad Unidad 01 Manejador de Libros de ContabilidadJosé Manuel Acosta75% (4)

- Informe de Cumplimiento de SílaboDokument5 SeitenInforme de Cumplimiento de SílaboDavid Apaza QuenayaNoch keine Bewertungen

- Prueba Nivel de Logro - Grupo 07Dokument6 SeitenPrueba Nivel de Logro - Grupo 07Isabel Llucho GonzalesNoch keine Bewertungen

- Manual de cuentas de empresa comercialDokument76 SeitenManual de cuentas de empresa comercialNico LawnietNoch keine Bewertungen

- Guia de Balance de Comprobacion y CierreDokument7 SeitenGuia de Balance de Comprobacion y CierreeliannystirmanNoch keine Bewertungen

- Introducción A La Contaduría Pública Empresa o Ente EconómicoDokument22 SeitenIntroducción A La Contaduría Pública Empresa o Ente Económicoلايدج خواننا راميريسNoch keine Bewertungen

- Roles Finanzas Costos ModeloDokument50 SeitenRoles Finanzas Costos ModeloStick Fix Neflix NefiNoch keine Bewertungen

- Derecho ComercialDokument13 SeitenDerecho ComercialGaston ColomeNoch keine Bewertungen

- Corriente Positivista y NormativistaDokument7 SeitenCorriente Positivista y NormativistaJose MartinezNoch keine Bewertungen

- Analisis Gerencial Ajegroup 2010Dokument65 SeitenAnalisis Gerencial Ajegroup 2010marcia_12_44Noch keine Bewertungen

- Enunciado Trabajo Final Contabilidad Financiera. 2019 Ii.Dokument5 SeitenEnunciado Trabajo Final Contabilidad Financiera. 2019 Ii.juancho uribeNoch keine Bewertungen

- Contabilidad General Examen Parcial 2015-IDokument7 SeitenContabilidad General Examen Parcial 2015-IjhonNoch keine Bewertungen

- Experiencias Internacionales. Chile. Ing. Andres AlarconDokument20 SeitenExperiencias Internacionales. Chile. Ing. Andres AlarconCamila EcheverriaNoch keine Bewertungen

- Acta Constitutiva Cooperativas Los JaimesDokument17 SeitenActa Constitutiva Cooperativas Los JaimesCarlos NavarroNoch keine Bewertungen