Das könnte Ihnen auch gefallen

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFVon EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFBewertung: 3.5 von 5 Sternen3.5/5 (3)

- Sección 16 AlumnosDokument10 SeitenSección 16 AlumnosMaría Soledad González ZamoraNoch keine Bewertungen

- TALLER PRACTICO PROPIEDADES DE INVERSION Clase 21 MarzoDokument2 SeitenTALLER PRACTICO PROPIEDADES DE INVERSION Clase 21 MarzoPaola Andrea Suárez MartínezNoch keine Bewertungen

- Quiz 1Dokument33 SeitenQuiz 1luis fernando paez rojasNoch keine Bewertungen

- Ejercicios de Funda InternDokument7 SeitenEjercicios de Funda InternRODOLFO SALVADOR ABURTO PORTOBANCONoch keine Bewertungen

- Propiedades de Inversión Sección 16 Niif PymesDokument6 SeitenPropiedades de Inversión Sección 16 Niif PymesDiego Fernando Caicedo CarabaliNoch keine Bewertungen

- Ejercicios PpeDokument6 SeitenEjercicios PpeCristian130489Noch keine Bewertungen

- Taller de NiifDokument6 SeitenTaller de NiifDaniela RubioNoch keine Bewertungen

- Cuestionario NicDokument5 SeitenCuestionario NicLiz RincNoch keine Bewertungen

- Inversion Nic 40 TallerDokument5 SeitenInversion Nic 40 TallerXiomara RamirezNoch keine Bewertungen

- Cuestionario PPyE ResueltoDokument4 SeitenCuestionario PPyE ResueltoLuis Daniel Garcia100% (2)

- Taller Seccion 16 - Propiedades de InversionDokument7 SeitenTaller Seccion 16 - Propiedades de Inversionricardo.nietoNoch keine Bewertungen

- Analisis de Propiedades de InversiónDokument15 SeitenAnalisis de Propiedades de InversiónAlvaro Sedano CapilloNoch keine Bewertungen

- Act. Sem. 3 TallerDokument13 SeitenAct. Sem. 3 TallerBrillyt SaavedraNoch keine Bewertungen

- Cap 17Dokument12 SeitenCap 17Leidy UzcateguiNoch keine Bewertungen

- Cuestionario PPyE Cure UaDokument4 SeitenCuestionario PPyE Cure UaJuancho ONoch keine Bewertungen

- Contabilidad InternacionalDokument22 SeitenContabilidad InternacionalFer JimenezNoch keine Bewertungen

- Deber 3Dokument4 SeitenDeber 3ccpdpedrocarboNoch keine Bewertungen

- Taller Prop Planta y EquipoDokument3 SeitenTaller Prop Planta y EquipoLuis Carlos FernandezNoch keine Bewertungen

- Actividad 3. Propiedades de InversiónDokument5 SeitenActividad 3. Propiedades de InversiónximenaNoch keine Bewertungen

- Parcial Propiedad de Inversion y ArrendamientosDokument12 SeitenParcial Propiedad de Inversion y Arrendamientosveronica reyesNoch keine Bewertungen

- Nic 40Dokument48 SeitenNic 40EloyGonzálezAcostaNoch keine Bewertungen

- Nic 40 DiapositivasDokument33 SeitenNic 40 DiapositivasCarlos Alberto Cruzado Nnuñez83% (24)

- Trabajo Nic 40 y Nic 41Dokument19 SeitenTrabajo Nic 40 y Nic 41josselin jimenezNoch keine Bewertungen

- Aprendizaje 2 PracticoDokument155 SeitenAprendizaje 2 PracticoNaime ManzurNoch keine Bewertungen

- Prueba UniversidadDokument3 SeitenPrueba Universidadleidy cadenaNoch keine Bewertungen

- $RDZ4KC8Dokument5 Seiten$RDZ4KC8Daniel Alejandro MOLINA CONTRERASNoch keine Bewertungen

- Activos Intangibles Distintos de La PlusvalíaDokument7 SeitenActivos Intangibles Distintos de La PlusvalíaValentina Camacho100% (1)

- NIC 16 Informacion Mas EjemplosDokument16 SeitenNIC 16 Informacion Mas EjemplosAndres Godinez100% (1)

- Reactivos NIC 40 Y NIIF 16Dokument25 SeitenReactivos NIC 40 Y NIIF 16Djalmar SeaviNoch keine Bewertungen

- Investigacion de Propiedades de Inversion y Activos IntangiblesDokument5 SeitenInvestigacion de Propiedades de Inversion y Activos IntangiblesJavierMingoNoch keine Bewertungen

- Casos PracticosDokument5 SeitenCasos PracticosMaria LeonNoch keine Bewertungen

- Sena Nic 40 Propiedades de InversiónDokument35 SeitenSena Nic 40 Propiedades de InversiónJuan camilo leytonNoch keine Bewertungen

- Guia Aplicacion Nic 40Dokument8 SeitenGuia Aplicacion Nic 40Alain Diaz100% (1)

- Actividad # 3 Propiedad para InversionDokument6 SeitenActividad # 3 Propiedad para Inversionjhon alexander guerrero marinNoch keine Bewertungen

- Taller ElectivaDokument5 SeitenTaller ElectivaDavid Fernandez VasquezNoch keine Bewertungen

- EL Inmovilizado Material e Intangible - AmortizacionesDokument19 SeitenEL Inmovilizado Material e Intangible - AmortizacionesHéctor 07100% (2)

- Nic 40Dokument23 SeitenNic 40Marggi Ávila67% (3)

- TEMA 2 (2-3) (Apuntes - Alumnos) - Reconocimiento y Valoración Inicial.Dokument25 SeitenTEMA 2 (2-3) (Apuntes - Alumnos) - Reconocimiento y Valoración Inicial.Iban RoblesNoch keine Bewertungen

- Caso Seccion 16 Niif para PymesDokument2 SeitenCaso Seccion 16 Niif para PymesDONIS DINAEL ALVARADO VELASQUEZNoch keine Bewertungen

- Nic 40Dokument20 SeitenNic 40stravinsky YuravinochNoch keine Bewertungen

- NIC-40 Conclusión BuenaDokument14 SeitenNIC-40 Conclusión BuenaMiguel Angel Morales ApazaNoch keine Bewertungen

- Trabajo Nic 16Dokument11 SeitenTrabajo Nic 16mailen2013perroNoch keine Bewertungen

- ACV2Dokument2 SeitenACV2Sandra SembreraNoch keine Bewertungen

- Nic 40 Inversiones InmobiliariasDokument17 SeitenNic 40 Inversiones Inmobiliariasapi-3710234100% (2)

- Taller Propiedad Planta y EquipoDokument4 SeitenTaller Propiedad Planta y EquipoBrendä Kârina LopeżNoch keine Bewertungen

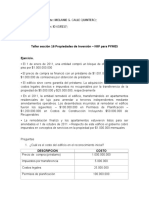

- Taller Sección 16 NIIF PYMES - Propiedades de InversiónDokument3 SeitenTaller Sección 16 NIIF PYMES - Propiedades de InversiónMelanie Guiselle CALLE QUINTERONoch keine Bewertungen

- Unidad 3.2. Nic 16. Activos Fijos p54Dokument21 SeitenUnidad 3.2. Nic 16. Activos Fijos p54cuydaiNoch keine Bewertungen

- Tema 2 - Nic 16 Propiedad Planta y EquipoDokument24 SeitenTema 2 - Nic 16 Propiedad Planta y Equipoyakelin alcarraz67% (3)

- (Sección 16 - Propiedades de Inversión) ExposiciónDokument36 Seiten(Sección 16 - Propiedades de Inversión) ExposiciónSteeven EspinozaNoch keine Bewertungen

- Nic 16 - 27.01.2022Dokument51 SeitenNic 16 - 27.01.2022Carlita BernillaNoch keine Bewertungen

- PublicationDokument11 SeitenPublicationmichael mejiaNoch keine Bewertungen

- Resumen Ejecutivo Nic 40Dokument2 SeitenResumen Ejecutivo Nic 40JHOSELINE INDIRA VALLADARES CORTEZNoch keine Bewertungen

- Preguntas Primer Parcial Contabilidad IvDokument6 SeitenPreguntas Primer Parcial Contabilidad IvLegionFlashNoch keine Bewertungen

- Taller 2 intangibles-RESUELTODokument5 SeitenTaller 2 intangibles-RESUELTOdaniela lesmes roncancioNoch keine Bewertungen

- NIIF PARA PYMES - Seccion 17 Propiedades Planta y EquipoDokument33 SeitenNIIF PARA PYMES - Seccion 17 Propiedades Planta y EquipoJairoPáramoNoch keine Bewertungen

- TALLER Propiedades de Inversión LISTODokument4 SeitenTALLER Propiedades de Inversión LISTOBritnny BenjumeaNoch keine Bewertungen

- Dinamica de La Cuenta 30 A 39Dokument15 SeitenDinamica de La Cuenta 30 A 39rene enriquez silvaNoch keine Bewertungen

- T03-Immobilitzat Material I IntangibleDokument9 SeitenT03-Immobilitzat Material I Intangible22ttorresNoch keine Bewertungen

- Clase #4 Propiedad Planta y Equipo (NIC 16)Dokument41 SeitenClase #4 Propiedad Planta y Equipo (NIC 16)LEONOR ZACONETANoch keine Bewertungen

- Propuesta para Exportar Mermelada A Base de Mango para La Empresa Ecumango-95%Dokument36 SeitenPropuesta para Exportar Mermelada A Base de Mango para La Empresa Ecumango-95%josedc1920Noch keine Bewertungen

- Manual de ProcedimientoDokument10 SeitenManual de Procedimientojosedc1920Noch keine Bewertungen

- Cuestionario para Reclutamiento de Jefe AdministrativoDokument8 SeitenCuestionario para Reclutamiento de Jefe Administrativojosedc1920Noch keine Bewertungen

- Control de Tareas AsignadasDokument2 SeitenControl de Tareas Asignadasjosedc1920Noch keine Bewertungen

- Cep FinanzasDokument3 SeitenCep Finanzasjosedc1920Noch keine Bewertungen

- Modelo de PreguntasDokument3 SeitenModelo de Preguntasjosedc1920Noch keine Bewertungen

- 20.3 Principios Financieros. - La Señalización-Cacao Mendez Jose - Gomez Miranda UlisesDokument6 Seiten20.3 Principios Financieros. - La Señalización-Cacao Mendez Jose - Gomez Miranda Ulisesjosedc1920Noch keine Bewertungen

- Caso 2Dokument9 SeitenCaso 2josedc1920Noch keine Bewertungen

- Principio de Las SeñalesDokument7 SeitenPrincipio de Las Señalesjosedc1920Noch keine Bewertungen

- Diapositivas Proyecto IntegradorDokument23 SeitenDiapositivas Proyecto Integradorjosedc1920Noch keine Bewertungen

- Control Interno Ventas 1ugDokument10 SeitenControl Interno Ventas 1ugjosedc19200% (1)

- Caso Practico de Niff 1Dokument25 SeitenCaso Practico de Niff 1josedc1920Noch keine Bewertungen

- Medicina Legal IIDokument58 SeitenMedicina Legal IIflpzzzNoch keine Bewertungen

- Como Jugar Al AjedrezDokument4 SeitenComo Jugar Al AjedrezRodrigo Burs GNoch keine Bewertungen

- Objeto Social ConstructoraDokument2 SeitenObjeto Social ConstructoraFredyArbildo93% (14)

- 2 FA - FusiónDokument41 Seiten2 FA - FusiónCaroline MacedoNoch keine Bewertungen

- Factores Crít Éxito Concesiones Vial Perú PDFDokument170 SeitenFactores Crít Éxito Concesiones Vial Perú PDFLuis Rojas IsernNoch keine Bewertungen

- Tarea Guastini y Ronald DworkinDokument2 SeitenTarea Guastini y Ronald DworkinAnali Aquino De La CruzNoch keine Bewertungen

- Exposicion Contrato de ArrendamientoDokument11 SeitenExposicion Contrato de ArrendamientoMiguel Angel Sánchez Sánchez100% (1)

- Solicitud Formal - Liquidacion Laboral.Dokument1 SeiteSolicitud Formal - Liquidacion Laboral.Planeta Creativo100% (1)

- El PatrimonioDokument13 SeitenEl PatrimonioCarlos Alberto Sanchez CoronadoNoch keine Bewertungen

- DOCUMENTO DE COMPRA VENTA DE UN LOTE Y MEJORAS DE TERRENO MarylinDokument2 SeitenDOCUMENTO DE COMPRA VENTA DE UN LOTE Y MEJORAS DE TERRENO Marylinluz mireya cobos carranzaNoch keine Bewertungen

- PLAMEDokument66 SeitenPLAMESuus QuiñonesNoch keine Bewertungen

- Contrato para Reforestación y SafDokument5 SeitenContrato para Reforestación y SafDirza Mariela Sosa LeivaNoch keine Bewertungen

- Peritaje en El Campo CivilDokument4 SeitenPeritaje en El Campo CivilAdrián Carlos Zapata HerreraNoch keine Bewertungen

- Contrato Obra o Labor-Tecnico SupervisorDokument6 SeitenContrato Obra o Labor-Tecnico Supervisorsergio perezNoch keine Bewertungen

- El Naciturno Concebido Un Sujeto de DerechoDokument14 SeitenEl Naciturno Concebido Un Sujeto de DerechoMarseou MontesNoch keine Bewertungen

- Modelo de QuerellaDokument3 SeitenModelo de QuerellaSoliz IsbellNoch keine Bewertungen

- COMPRAVENTADokument2 SeitenCOMPRAVENTAJavierNoch keine Bewertungen

- Ley 50 de 1990Dokument4 SeitenLey 50 de 1990juanchito1886% (7)

- SC 15996 2016Dokument23 SeitenSC 15996 2016erickNoch keine Bewertungen

- Cuadro Comparativo - Administrativo - Ricardo LutinDokument8 SeitenCuadro Comparativo - Administrativo - Ricardo LutinMarisol LutinNoch keine Bewertungen

- Fideicomiso InmobiliarioDokument41 SeitenFideicomiso InmobiliarioAlvaro Coutiño100% (3)

- Asiento SDokument11 SeitenAsiento SEdy CPazNoch keine Bewertungen

- Trafico y ViabilidadDokument3 SeitenTrafico y ViabilidadluciaNoch keine Bewertungen

- Contrato de Cesion de Derechos PosesoriosDokument2 SeitenContrato de Cesion de Derechos PosesoriosYen CentenoNoch keine Bewertungen

- COOPERATIVAS CentradoDokument544 SeitenCOOPERATIVAS Centradoleo davidovich0% (1)

- Preguntas de SimulacroDokument4 SeitenPreguntas de Simulacrobellaluz_2350% (2)

- 2018-03-06Dokument128 Seiten2018-03-06Libertad de Expresión Yucatán0% (1)

- Donacion InoficiosaDokument9 SeitenDonacion Inoficiosasadith abarcaNoch keine Bewertungen

- Monografia CivilDokument16 SeitenMonografia CivilSamuel Carhuamaca QuiñonezNoch keine Bewertungen

- Formas de Creación de Obligaciones InternacionalesDokument26 SeitenFormas de Creación de Obligaciones InternacionalesManuel Augusto Castrillon VelascoNoch keine Bewertungen