Beruflich Dokumente

Kultur Dokumente

As Contribuições À Desaceleração Do Crescimento No Brasil (2011-2014)

Hochgeladen von

Jordão Fernandes de AndradeOriginaltitel

Copyright

Verfügbare Formate

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Verfügbare Formate

As Contribuições À Desaceleração Do Crescimento No Brasil (2011-2014)

Hochgeladen von

Jordão Fernandes de AndradeCopyright:

Verfügbare Formate

As ccontribuies

ontribuies desacelerao do crescimento

no Brasil (2011(2011-14)

Fernando Maccari Lara

Pesquisador em Economia da Fundao de Economia e Estatstica,

Professor da Universidade do Vale do Rio dos Sinos (Unisinos)

Resumo

O artigo discute o processo de desacelerao do crescimento econmico na economia brasileira, no perodo

2011-14. Considerando aspectos relativos restrio externa e apresentando um mtodo alternativo de contabilizao das contribuies dos componentes da demanda agregada ao crescimento do PIB, sustenta-se que aquela desacelerao foi fundamentalmente determinada por fatores domsticos. Alteraes significativas na conduo

da poltica econmica, a partir de 2011, motivadas por aspectos de natureza poltica, contriburam, decisivamente,

para a piora na performance de crescimento. Com base nessa linha de argumentao, sugere-se um sentido alternativo ao suposto esgotamento do modelo de crescimento em vigor no Brasil, ao longo dos anos 2000.

PalavrasPalavras-chave: desacelerao do crescimento; Brasil; contas nacionais.

Abstract

The paper deals with the slowdown of economic growth in Brazil from 2011 to 2014. Taking into account the

external constraints on growth and presenting an alternative method of accounting for the "contributions" of the

components of aggregate demand to GDP growth, it is argued that this slowdown was mainly determined by

domestic factors. Significant changes in the economic policy from 2011 onwards, driven by the political situation,

decisively contributed to the decline in growth performance. This line of argument implies an alternative meaning to

the so-called "exhaustion" of the growth model in force in Brazil in the 2000s.

Keywords:

Keywords slowing growth; Brazil; national accounting.

Introduo

O debate sobre a conjuntura econmica em 2015 tem se concentrado na suposta necessidade e nos impactos esperados da estratgia de ajuste adotada pelo Governo Dilma Rousseff, no primeiro ano de seu segundo

mandato. Um considervel nmero de analistas, e isto inclui tanto simpatizantes quanto crticos, parece ainda

interpretar o momento como estando a marcar uma ruptura com a orientao desenvolvimentista, que, segundo

critrios diversos, teria sido adotada em algum momento do Governo do Presidente Lula. E muitos tambm convergem para a posio de que tal ruptura , de fato, necessria, porque, afinal, o modelo de crescimento adotado

teria sido demasiadamente baseado em consumo, em detrimento dos investimentos e das exportaes. Com

base nessas impresses, mesmo muitos analistas que, de um modo geral, reconhecem a importncia do Estado

como promotor do desenvolvimento econmico vem compartilhando a viso de que o modelo desenvolvimentista

e baseado em consumo estaria, hoje, esgotado e que, assim, requer ajuste.

Artigo recebido em 16 jul. 2015.

Revisor de Lngua Portuguesa: Breno Camargo Serafini.

E-mail: fernando@fee.tche.br

O autor agradece, sem responsabilizar pelo contedo do artigo, a Franklin Serrano, Adalberto Alves Maia Neto, Carlos Pinkusfeld Bastos e

Roberto Rocha, pelas diversas discusses sobre alguns dos pontos aqui tratados.

Indic. Econ. FEE, Porto Alegre, v. 43, n. 2, p. 23-40, 2015

24

Fernando Maccari Lara

Neste artigo, pretende-se discutir alguns elementos dessa interpretao, por entender que est baseada em

um dficit de compreenso sobre a natureza da poltica econmica executada desde 2011. Com base nas Contas

Nacionais Trimestrais do Instituto Brasileiro de Geografia e Estatstica (IBGE), organizadas de forma a explicitar as

contribuies dos componentes da demanda agregada para as taxas de crescimento do Produto Interno Bruto

(PIB), argumenta-se aqui que essa desacelerao se deu mais em funo da dinmica das variveis domsticas

do que externas. Essas evidncias e a literatura emprica recente permitem cogitar que a performance ruim de

crescimento foi significativamente influenciada pela poltica econmica efetivamente realizada pelo Governo a

partir de 2011. Sem negar que, de fato, existam obstculos para a sustentao de um crescimento econmico

mais significativo, a abordagem aqui apresentada sugere um outro sentido para o que, de fato, comeou a esgotar-se a partir de 2011.

O artigo est estruturado em cinco sees, alm desta Introduo. Na primeira, apresentam-se as evidncias empricas bsicas sobre o perodo em questo e, de forma muito breve, os fundamentos tericos subjacentes

anlise realizada. Na segunda seo, uma apreciao sucinta sobre as condies externas com que se deparou

a economia brasileira ao longo do perodo analisado. Na terceira, discute-se o procedimento adotado para o clculo das contribuies ao crescimento do PIB, a partir das informaes disponibilizadas pelo IBGE. Na quarta seo, expem-se os dados das Contas Nacionais Trimestrais do IBGE, organizados de acordo com o mtodo alternativo exposto na seo anterior. Na quinta, submetem-se algumas hipteses explicativas para o seu comportamento, em funo da orientao de poltica econmica adotada e de aspectos polticos domsticos. Por fim, as

Consideraes finais.

1 Evidncias sobre a performance do perodo e

os fundamentos

fundamentos tericos

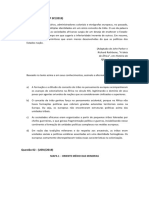

Observando o Grfico 1, pode-se ver uma clara tendncia de acelerao do crescimento do PIB a partir de

2004. Ainda que tambm fique claro o forte impacto da crise financeira internacional de 2008 sobre o resultado do

PIB em 2009, no menos notvel foi a rpida recuperao do crescimento em 2010. Os dados revelam tambm

uma persistente elevao da taxa de investimento no perodo, mais evidente a partir de 2006. A razo entre a

formao bruta de capital fixo (FBKF) e o PIB encontrava-se, ao final de 2010, na transio para o primeiro mandato da Presidente Dilma Rousseff, bastante mais elevada, se comparada ao nvel pr 2004. Ainda que tambm

tenha apresentado oscilao por efeito da crise em 2009, a trajetria da taxa de investimento parece autorizar que

1

se considere todo o perodo 2004-10 como caracterizando uma acelerao do crescimento e da acumulao de

capital na economia brasileira.

Grfico 1

Taxa de crescimento anual do PIB e taxa de investimento no Brasil 4. trim./97-1. trim./15

Legenda:

Jun./14

Dez./14

Jun./13

Dez./13

Jun./12

Dez./12

Jun./11

Dez./11

Jun./10

Dez./10

Jun./09

Dez./09

Jun./08

Dez./08

Jun./07

Dez./07

Jun./06

Taxa de investimento

Dez./06

Jun./05

Dez./05

Jun./04

Dez./04

Jun./03

Dez./03

Jun./02

Dez./02

Jun./01

Dez./01

Jun./00

Dez./00

Jun./99

Dez./99

Jun./98

(FBKF)

24,00%

23,00%

22,00%

21,00%

20,00%

19,00%

18,00%

17,00%

16,00%

15,00%

Dez./98

Dez./97

(PIB)

9,00%

8,00%

7,00%

6,00%

5,00%

4,00%

3,00%

2,00%

1,00%

0,00%

-1,00%

-2,00%

Taxa de crescimento do PIB

FONTE: IBGE (2015).

1

Esse perodo no o objeto especfico deste artigo, mas sero citados aspectos referentes a ele, para efeito de comparao com o perodo subsequente 2011-14. O leitor interessado em uma anlise mais detalhada sobre movimentos de retomada do crescimento (2004-08),

crise (2009) e recuperao (2010) deve consultar Serrano e Summa (2011).

Indic. Econ. FEE, Porto Alegre, v. 43, n. 2, p. 23-40, 2015

As contribuies desacelerao do crescimento no Brasil (2011-14)

25

Aps 2011, entretanto, a performance de crescimento do Brasil piorou quase que continuamente, chegando a

registrar retrao de 0,9% ao ano, no primeiro trimestre de 2015. A queda do crescimento do PIB foi acompanhada de alguma oscilao na taxa de investimento, ainda em torno de um nvel elevado, em relao ao perodo pr

2004. De meados de 2013 para frente, entretanto, j parece razovel supor que esteja em curso uma queda mais

persistente da formao bruta de capital fixo como proporo do PIB. Se esse movimento vier a se confirmar nos

prximos trimestres, ento o perodo posterior a 2011 poder ser considerado de desacelerao em um grau de

generalidade anlogo ao aqui conferido para 2004-10. Consolidando-se a queda da taxa de investimento, a performance de crescimento econmico do perodo ser marcada como desfavorvel tanto a curto quanto a longo

prazos, pois foram reduzidos tanto o crescimento do PIB quanto o ritmo de acumulao e ampliao de capacidade produtiva.

A exposio e interpretao dos dados empricos proposta neste artigo para investigar o movimento de desa2

celerao est alicerada em alguns princpios tericos aqui considerados centrais para compreender as flutuaes do crescimento econmico e da acumulao em economias perifricas, como a brasileira: (a) de um modo

geral, a sua performance macroeconmica encontra-se restrita pelas condies externas, que determinam o espao que a economia tem para crescer, sem comprometer sua capacidade de cumprir os compromissos em moeda estrangeira; e (b) o crescimento da produo determinado pelo ritmo do crescimento da demanda agregada.

A anlise do primeiro aspecto leva em considerao o estado dos fluxos de bens, servios, rendas e movimento de capitais registrado no balano de pagamentos, bem como a posio dos estoques de ativos e passivos

externos registrada na posio internacional de investimentos. Esse conjunto de informaes permite uma avaliao sobre o estado da restrio externa ao crescimento. Circunstncias externas desfavorveis, no sentido de

dificuldades para equacionar o balano de pagamentos, tendem, naturalmente, a reduzir a margem de manobra

da poltica econmica e a capacidade de induzir o crescimento econmico. No limite, podem obrigar a poltica

econmica a promover ajustes recessivos, para equacionar as contas externas.

A anlise do segundo aspecto est baseada na concepo de que o crescimento nas economias capitalistas

liderado pela demanda efetiva, tanto a curto quanto a longo prazos. No curto prazo, considera-se que, se nem

todo o produto potencial puder ser vendido, ento no ser efetivamente produzido, e, portanto, a economia pode

operar abaixo da plena capacidade. Desse modo, a demanda efetiva a cada momento do tempo determina o produto efetivo, e este, em conjunto com a capacidade produtiva existente, resulta em determinado grau de utilizao

daquela capacidade. Os ritmos de crescimento da demanda efetiva e do produto implicam, portanto, oscilaes do

grau de utilizao da capacidade produtiva, que, por sua vez, sinalizam a necessidade de um ritmo maior ou menor de acumulao e crescimento daquela capacidade a longo prazo. Nessa concepo, portanto, as despesas de

investimento so consideradas, em grande medida, induzidas pela necessidade de ajustar a capacidade produtiva

demanda efetiva a longo prazo. Em sntese, o princpio da demanda efetiva considerado vlido tambm para o

3

longo prazo, pelo funcionamento do assim chamado efeito acelerador do investimento .

Pode-se acrescentar tambm um terceiro aspecto, cuja complexa interao com os dois primeiros central

para o processo de crescimento e acumulao de capital em economias perifricas. Trata-se da maior ou menor

capacidade da economia em questo de produzir internamente os bens de consumo, os insumos intermedirios e

os bens de capital demandados no curso do crescimento e da acumulao. Quanto menor for essa capacidade,

maiores tendem a ser as dificuldades de sustentar taxas de crescimento elevadas por um perodo mais longo, por

dois motivos. Em primeiro lugar, porque, quanto maior a presso sobre o crescimento das importaes, mais rapidamente a economia poder encontrar limites ao seu crescimento derivados das condies de restrio externa.

Em segundo lugar, porque maior seria o vazamento da demanda efetiva para o exterior, reduzindo o impacto dos

componentes da demanda agregada sobre a produo domstica. O mtodo utilizado frente para avaliar a contribuio dos componentes da demanda domstica para o crescimento visa incorporar, explicitamente, a intensi4

dade desse segundo aspecto , discutindo dois mtodos alternativos para levar em conta o efeito das importaes

sobre a contabilidade do crescimento do PIB.

2

Aqui tratados de forma extremamente esquemtica. Referncias mais completas para a abordagem utilizada so Medeiros e Serrano

(2001), Serrano (2001), Freitas e Dweck (2013), alm de Lpez (2004), dentre outros. Ao longo do artigo, apontam-se outras referncias

mais especficas para os interessados em aprofundar alguns dos pontos tratados.

Ver Serrano (2001), para uma exposio bastante didtica do modelo de crescimento do supermultiplicador, segundo o qual o crescimento

dos gastos autnomos lidera o crescimento do produto e da capacidade a longo prazo. Os aspectos tericos do mesmo modelo so apresentados com profundidade em Serrano e Freitas (2014).

Essa questo demasiadamente mais complexa do que os propsitos deste texto. Para o mtodo de contabilizao do crescimento exposto a seguir, o fundamental to simplesmente reconhecer que a dependncia de um sistema produtivo em relao s importaes pode

melhor ser considerado como uma questo de grau e que a medida desse grau pode ser o coeficiente de importaes. Sistemas produtivos mais completos dependem menos do exterior para viabilizar seu crescimento, ao passo que aqueles mais dbeis envolvem maior dependncia de importaes com respeito ao exterior. De um modo geral, os processos de industrializao por substituio de importaes,

Indic. Econ. FEE, Porto Alegre, v. 43, n. 2, p. 23-40, 2015

26

Fernando Maccari Lara

Com base nesses princpios tericos, portanto, pretende-se, nas sees seguintes, analisar as informaes

disponveis para avanar na compreenso do movimento de desacelerao do crescimento, ao longo do perodo

2011-14. Na prxima seo, apresentam-se algumas evidncias sintticas sobre as condies de insero externa

do Brasil no perodo, com base nos dados do Balano de Pagamentos e da Posio Internacional de Investimentos, ambos disponibilizados pelo Banco Central do Brasil.

2 Avaliao sinttica das condies

condies externas

(2010(2010 -14)

14)5

Do ponto de vista da restrio externa ao crescimento da economia brasileira no perodo, o movimento que

mais preocupao causou ao analista da conjuntura foi o aumento do dficit em transaes correntes. No acumulado do ano de 2010, esse dficit representava cerca de 20% do total das exportaes de bens e servios daquele

ano. Aps uma pequena queda em 2011 e 2012, essa proporo voltou a crescer, fortemente, em 2013 e 2014,

alcanando, neste ltimo ano, o patamar de 34,16% do total das exportaes de bens e servios.

Embora registrando dficits expressivos em transaes correntes, no perodo, o Brasil atraiu entre 2011 e

2014, um fluxo de capitais mais do que suficiente para equacionar seu balano de pagamentos. Ao longo dos 16

trimestres do primeiro mandato da Presidente Dilma Rousseff, o saldo das contas capital e financeira do balano

de pagamentos foi 26% superior ao dficit acumulado em transaes correntes. Desse saldo positivo no movimento de capitais, cerca de 75% deram-se apenas na rubrica de Investimento Direto Externo, de modo que somente

essa modalidade de entrada de capitais financiou 96,6% do total do dficit em transaes correntes acumulado.

Esses dados so teis para mostrar que a economia brasileira esteve longe de ter vivido uma fase de mar baixa

dos fluxos de capitais no perodo 2011-14.

De um ponto de vista mais conjuntural, entretanto, essas informaes agregadas no so suficientes para

avaliar a volatilidade daqueles fluxos. E de fato, considerando os dados trimestrais, os fluxos de capitais foram

insuficientes para cobrir os dficits em transaes correntes em cinco dos 16 trimestres analisados, resultando em

saldos negativos no balano de pagamentos global. Sob certas condies, isso bem poderia configurar uma situao de crise do balano de pagamentos e reduo da autonomia da poltica econmica domstica, mas no parece ter sido o caso da economia brasileira no perodo, em funo da reduzida magnitude daqueles dficits, comparada ao estoque de reservas internacionais. O maior desses dficits trimestrais no balano de pagamentos correspondeu a apenas, aproximadamente, 2,5% do total das reservas internacionais acumuladas.

Esse elevado estoque de reservas tem sido um componente importante para as melhores condies externas

vividas pela economia brasileira desde meados dos anos 2000. A razo entre o estoque de dvida de curto prazo e

as reservas internacionais encontrava-se em 2011, em 18%, e reduziu-se nos trimestres seguintes, caindo abaixo

de 9%, ao final de 2012. Nos dois anos seguintes, a relao passaria a crescer, mas, ao final de 2014, ainda se

6

encontrava em 15%, nvel ainda menor do que ao incio do perodo aqui analisado .

Alm do elevado estoque de reservas internacionais, h um elemento adicional a considerar, quando se avalia a dinmica e a composio dos estoques de passivo externo acumulados nos ltimos 10 anos. Ao contrrio do

que historicamente caracteriza as economias perifricas, uma parte considervel do estoque passivo externo

acumulado pelo Brasil no perodo esteve denominado em moeda domstica, e no em moeda internacional. Isso

faz com que o risco cambial envolvido nesse acmulo de passivo esteja, em grande parte, com os credores externos. Sob estas condies, nos momentos de instabilidade, a tendncia reduo dos preos dos ativos financeiros, combinada com desvalorizao cambial, reduz o estoque de passivo externo lquido medido em moeda internacional. Melhorando, por essa via, as condies de solvncia externa, quando a taxa de cmbio desvaloriza,

que caracterizaram o desenvolvimento dos pases latino-americanos, elevavam o contedo domstico dos bens de consumo e capital demandados, enquanto forma de viabilizar o crescimento e a industrializao, em condies de restrio externa (Tavares, 1973). Nos anos

2000, pelas condies externas favorveis, a economia brasileira, diferentemente, pde crescer sem esforo significativo de substituio

de importaes (Medeiros, 2015).

5

Avaliaes mais abrangentes sobre o estado da restrio externa ao crescimento no perodo esto em Serrano e Summa (2012), Biancareli (2012), Lara (2014).

Muito menor, por exemplo, comparado aos 70% registrados no primeiro trimestre de 1999, quando a economia brasileira sofreu uma crise

cambial. Sobre esse episdio, ver Medeiros e Serrano (2001).

Indic. Econ. FEE, Porto Alegre, v. 43, n. 2, p. 23-40, 2015

As contribuies desacelerao do crescimento no Brasil (2011-14)

27

essa condio patrimonial caracteriza um elemento estabilizador em momentos de instabilidade financeira e/ou

7

fuga de capitais .

Em sntese, portanto, as condies gerais do setor externo no perodo 2011-14 no foram tais que permitam

atribuir a desacelerao do crescimento econmico a dificuldades externas observveis pelo estado geral do balano de pagamentos e da posio internacional de investimentos. A relativa facilidade da atrao de capitais para

financiar os dficits efetivamente registrados, a robusta posio de reservas internacionais em relao dvida

externa de curto prazo, em conjunto com estrutura favorvel do passivo externo lquido (elevada participao de

passivos em moeda domstica), parecem desautorizar o diagnstico de que a desacelerao do crescimento possa ser atribuda a dificuldades de natureza externa que tenham exigido da poltica econmica uma orientao re8

cessiva .

Uma anlise comparada das condies externas vigentes no perodo 2004-08 em relao a 2011-14 possivelmente levaria concluso de que, no primeiro perodo, a situao era mais favorvel do que no segundo. Mas

no se pode perder de vista que nem a grande crise internacional de 2008 foi capaz de retirar autonomia da poltica econmica j que parece haver certo consenso entre os economistas de que houve poltica contracclica

para compens-la naquela oportunidade nem houve, posteriormente, qualquer dificuldade grave na posio

externa que pudesse explicar, por si mesma, a reduo persistente da taxa de crescimento ao longo do perodo

2011-14. Por isso, as causas para o reduzido crescimento econmico recente precisam ser buscadas na dinmica

dos componentes da demanda agregada.

3 Os mtodos de contabilizao das

contribuies ao crescimento do PIB

Partindo das identidades macroeconmicas que fundamentam as Contas Nacionais, pode-se expressar o

Produto Interno Bruto (Y) como sendo a soma dos componentes da demanda agregada domstica (D) consumo

das famlias, consumo do Governo, formao bruta de capital fixo, variao de estoques com as exportaes

lquidas, ou seja, a diferena entre exportaes (X) e importaes (M).

=

+(

(1)

Tomando essa identidade e assumindo que o crescimento real de Y seja determinado pelo crescimento real

das variveis do lado direito da equao, podem-se utilizar os dados disponibilizados pelo IBGE para decompor a

taxa de crescimento do PIB (y) em termos da soma entre as contribuies da demanda domstica (d) e do setor

externo (x - m) para aquela taxa de crescimento.

=

+(

(2)

Note-se que as contribuies d, x e m no correspondem, naturalmente, s taxas de crescimento dos seus

respectivos componentes na equao (1). Elas so obtidas por um procedimento que considera as variaes daqueles componentes ponderadas pelas suas respectivas participaes na composio do PIB. Uma forma intuitiva

9

de obter as contribuies dada pela expresso (3).

!

"

(3)

Na expresso (3), as variaes absolutas dos componentes da equao (1), notadas com o smbolo , so

divididas pelo PIB nominal do perodo imediatamente anterior quelas variaes (Yt - 1). Utilizando esse procedimento chamado de mtodo tradicional para o clculo das contribuies , seguem-se duas implicaes para

7

Foi assim, por exemplo, durante a crise de 2008. Para mais detalhes sobre este ponto ver Biancareli (2014), Lara (2014), Serrano e Summa (2011).

Pode-se presumir, por outro lado, que, pelas caractersticas estruturais da economia brasileira, a manuteno de um ritmo de crescimento

econmico como o registrado em 2010, sem maiores modificaes na performance exportadora ou algum esforo de substituio de importaes, teria acelerado o crescimento do dficit em transaes correntes. No se pode saber, com certeza, se teria, ou no, sido possvel

financiar um dficit em transaes correntes maior do que o efetivamente registrado, mas se concorda com Biancareli (2012), quando esse

autor constata que o perodo marcou uma nova realidade, em que a convivncia com os dficits em transaes correntes tornou-se menos

problemtica do que no passado.

Na exposio desta seo, apresentam-se apenas os elementos necessrios para uma compreenso geral do significado das contribuies. Ver o Apndice, para uma exposio completa do procedimento de clculo a partir das Contas Nacionais Trimestrais do IBGE.

Indic. Econ. FEE, Porto Alegre, v. 43, n. 2, p. 23-40, 2015

28

Fernando Maccari Lara

a anlise dos dados. Em primeiro lugar, qualquer crescimento absoluto das importaes (M > 0) interpretado

como exercendo efeito redutor sobre o crescimento do PIB. Em segundo lugar, somente um crescimento das exportaes maior do que o das exportaes (X > M) pode determinar uma contribuio positiva do setor externo

para o crescimento do PIB. Em outras palavras, pelo mtodo tradicional somente um aumento das exportaes

10

lquidas das importaes pode exercer efeito positivo sobre a demanda agregada e sobre o PIB.

A expresso (3) no , entretanto, a nica forma de obter as contribuies ao crescimento do PIB no sentido

definido em (2). Serrano (2008) props um mtodo alternativo para obter aquelas contribuies, baseado na hiptese de que uma parcela (q) da demanda final adicional ser sempre, necessariamente, suprida por importaes.

= )( + )

(4)

Conforme observado anteriormente, a maior ou menor capacidade do sistema econmico em produzir internamente os bens necessrios ao processo de crescimento um aspecto considerado crucial no esquema analtico aqui adotado. Esse mtodo alternativo permite incorpor-lo de forma mais adequada do que o mtodo tradicional para avaliao das contribuies ao crescimento do PIB. Substituindo (4) em (1), tem-se:

= (1 ))( + )

(5)

Considera-se, portanto, que o PIB seja equivalente ao produto entre o coeficiente de contedo domstico

(1 - q) e a soma da demanda domstica com as exportaes. Partindo de (5), a decomposio da taxa de crescimento do PIB como soma entre as contribuies da demanda domstica, das exportaes e do efeito redutor das

11

importaes torna-se :

(,-.

(,-.

4!

=+

/ + +

/ +

/ )

011121113 011121113 011121113

"

(6)

As expresses (3) e (6) constituem, portanto, duas formas alternativas de conferir contedo emprico expresso (2). No que diz respeito ao clculo do efeito redutor do crescimento derivado das importaes (m), o mtodo tradicional considera qualquer crescimento absoluto das importaes, ao passo que, pelo mtodo alternativo, o efeito redutor depende de um aumento do coeficiente de importaes (q > 0). Em outras palavras, pelo

mtodo alternativo o crescimento das importaes s pode ser interpretado como contribuio para um menor

crescimento do produto, quando for mais do que proporcional em relao ao crescimento da demanda agregada.

Com respeito ao clculo das contribuies das exportaes (x) e da demanda domstica (d), a diferena entre os

mtodos est em que, uma vez suposto, pelo mtodo alternativo, que uma parcela (q) de cada componente da

demanda final seja necessariamente suprida por importaes, ento apenas a proporo (1 - q) em que esse crescimento absoluto efetivamente induz produo domstica ser contabilizada como contribuio para o crescimento do PIB.

importante destacar que, mais do que uma diferena meramente formal, a utilizao do mtodo alternativo

implica uma perspectiva distinta para a anlise das informaes disponveis. Conforme observado aqui, pelo mtodo tradicional, a contribuio do setor externo s pode ser positiva, se houver uma variao positiva nas exportaes lquidas. Com base no mtodo alternativo, no existe, necessariamente, essa associao. Suponha-se, por

exemplo, que o coeficiente de importao esteja inalterado entre dois perodos. Pelo mtodo alternativo, isto implica imediatamente que o efeito redutor das importaes sobre o crescimento seja nulo. Nesse caso, qualquer crescimento absoluto das exportaes j seria suficiente para garantir uma contribuio positiva do setor externo para

12

o crescimento do PIB.

Para contrastar as perspectivas subjacentes aos dois mtodos, portanto, resta considerar uma questo: para

um dado crescimento absoluto das exportaes e um dado coeficiente de importaes que, como j argumentado, implicam contribuio positiva do setor externo , poderia o crescimento absoluto das importaes ser superior ao das exportaes? A resposta afirmativa, bastando, para tanto, que houvesse um aumento absoluto da

demanda domstica grande o bastante para induzir um crescimento absoluto das importaes superior ao das

10

Esse princpio adotado por Kalecki (1983a). Ele aponta como mrito de Rosa Luxemburgo a incluso das exportaes dos pases capitalistas como um possvel mercado externo para compor a demanda efetiva e elevar a produo e os lucros. Sua crtica autora indicava,

entretanto, que, para gerar esse efeito, seria necessrio um supervit comercial, pois [...] na medida em que as exportaes so compensadas pelas importaes, as primeiras no contribuem para a expanso dos mercados para o produto nacional (Kalecki, 1983a, p. 16).

11

Ver o Apndice, para o detalhamento dessa decomposio.

12

Formalmente, na expresso (6), se q = 0, ento m = 0. Tambm considerando a expresso (6), qualquer X > 0 implica x > 0. Assim, para

dado coeficiente de importaes, qualquer crescimento das exportaes garante, necessariamente, (x - m) > 0.

Indic. Econ. FEE, Porto Alegre, v. 43, n. 2, p. 23-40, 2015

29

As contribuies desacelerao do crescimento no Brasil (2011-14)

exportaes. Formalmente, a condio

ficiente de importaes :

>5

,-.

.

13

para que as exportaes lquidas se reduzam (

> ) com dado coe(7)

14

Portanto, pelo mtodo alternativo, com dado coeficiente de importaes e dado crescimento absoluto das

exportaes, qualquer crescimento da demanda domstica que satisfaa a expresso (7) estaria reduzindo as

15

exportaes lquidas simultaneamente a uma contribuio positiva do setor externo para o crescimento do PIB.

Dadas essas constataes, entende-se aqui que o mtodo alternativo constitui uma forma mais adequada de

avaliar a contribuio da demanda domstica e do setor externo para o crescimento do PIB do que o mtodo tradicional, porque incorpora a ideia de que o crescimento da demanda agregada induz, necessariamente, algum

crescimento das importaes. Ao descontar previamente esse efeito induzido, quando mede a contribuio dos

componentes da demanda, bem como considerar como efeito redutor das importaes apenas as mudanas de

proporo entre contedo importado e contedo domstico da demanda agregada, a aplicao do mtodo alterna16

tivo implica resultados mais balanceados.

H que se apontar, entretanto, uma limitao do mtodo alternativo conforme aqui exposto. Ocorre que o

contedo domstico dos diferentes componentes da demanda agregada no tem por que ser idntico, como suposto no j exposto sobre o mtodo alternativo. Sendo assim, um clculo mais preciso das contribuies das demandas externa e domstica pelo mtodo alternativo requer estimativas especficas sobre o contedo importado

das exportaes e sobre o contedo importado dos gastos que compem a demanda domstica. Na ausncia

dessa estimativa e feita essa ressalva, acredita-se que o procedimento apresentado j constitui uma aproximao

vlida, que permite uma avaliao mais adequada do que aquela baseada no mtodo tradicional.

4 Dados sobre as contribuies ao crescimento

do PIB

O propsito desta seo analisar o processo de desacelerao do crescimento do PIB no perodo 2011-14,

17

com base no mtodo alternativo aplicado aos dados das Contas Nacionais Trimestrais . Antes de passar anlise desse perodo especfico, entretanto, fazem-se algumas consideraes sobre a importncia relativa da demanda domstica e do setor externo para o crescimento brasileiro com base no perodo mais longo, 1997-2014 (Grfico 2). Dessa forma, podem-se explicitar alguns aspectos de natureza mais estrutural, que ajudam a compreender

os movimentos subjacentes desacelerao recente.

13

Com dado coeficiente de importaes, tem-se, pela expresso (5), que M = q.(D + X). Substituindo essa expresso na condio

M > X e resolvendo para D, chega-se expresso (7).

14

A hiptese de coeficiente de importaes constante no estritamente necessria, para garantir a contribuio positiva do setor externo.

Basta que o coeficiente de importaes no cresa alm de um determinado limite.

15

Conforme j havia apontado Serrano (2008), isso contraria a passagem de Kalecki (1983a) citada na nota 10.

16

Aplicando o mtodo alternativo para a economia norte-americana, Teixeira (2012) constatou que o procedimento tradicional subestima a

contribuio do setor externo daquele pas, a ponto de gerar resultados com sinais opostos entre os dois mtodos, principalmente nos anos

2000. Isto s vem a reforar a importncia da escolha do critrio, visto que dela podem resultar concluses opostas para perodos especficos. No caso do exerccio aqui relatado referente ao Brasil, entretanto, no se verificou diferena to substancial que modificasse o sinal

das contribuies do setor externo, quando calculadas pelos dois mtodos alternativos.

17

A anlise baseada exclusivamente nos dados das Contas Nacionais Trimestrais, fato que implica algumas restries, especialmente

quando se tenta avaliar as contribuies dos componentes da demanda de forma mais desagregada. Algumas dessas limitaes so apontadas ao longo do texto.

Indic. Econ. FEE, Porto Alegre, v. 43, n. 2, p. 23-40, 2015

30

Fernando Maccari Lara

Grfico 2

Contribuio da demanda domstica para o crescimento do Produto Interno Bruto (PIB)no Brasil 4. trim./97-1. trim./15

10,00%

8,00%

6,00%

4,00%

2,00%

Mar./15

Jun./14

Set./13

Dez./12

Mar./12

Jun./11

Set./10

Dez./09

Mar./09

Jun./08

Set./07

Dez./06

Mar./06

Jun./05

Set./04

Dez./03

Mar./03

Jun./02

Set./01

Dez./00

Mar./00

Jun./99

Set./98

-2,00%

Dez./97

0,00%

-4,00%

Legenda:

Demanda domstica

PIB

FONTE DOS DADOS BRUTOS: IBGE (2015).

O Grfico 2 mostra as taxas de crescimento do PIB do perodo 1997-2014 e as contribuies da demanda

domstica. Pode-se ver que, com exceo de um curto perodo, entre 2002 e 2003, h uma grande sincronia entre

ambas as variveis.

Grfico 3

Taxa de crescimento do Produto Interno Bruto (PIB) e contribuio do setor externo no Brasil 4. trim./97-1. trim./15

10,00%

8,00%

6,00%

4,00%

2,00%

-2,00%

Dez./97

Jun./98

Dez./98

Jun./99

Dez./99

Jun./00

Dez./00

Jun./01

Dez./01

Jun./02

Dez./02

Jun./03

Dez./03

Jun./04

Dez./04

Jun./05

Dez./05

Jun./05

Dez./06

jun/07

Dez./07

Jun./08

Dez./08

Jun./09

Dez./09

Jun./10

Dez./10

Jun./11

Dez./11

Jun./12

Dez./12

Jun./13

Dez./13

Jun./14

Dez./14

0,00%

-4,00%

Legenda:

Setor externo

PIB

FONTE DOS DADOS BRUTOS: IBGE (2015).

J o Grfico 3 mostra as mesmas taxas de crescimento do PIB, porm agora acompanhadas da contribuio

do setor externo. Nota-se que o nico perodo em que h uma sincronia entre o movimento dessa contribuio e a

taxa de crescimento do PIB entre o segundo trimestre de 2002 e o final de 2003. Esse perodo marcou o incio

de uma espetacular performance das exportaes brasileiras e tem sido considerado um brevssimo e excepcional

momento no qual o crescimento do PIB foi liderado pelo setor externo.

De modo coerente com o restante da srie, entretanto, j a partir de 2004 a contribuio da demanda domstica passou novamente a apresentar sincronia com as crescentes taxas de crescimento registradas naquele ano.

Naquele momento, a contribuio do setor externo era positiva, mas se tornou decrescente e inverteu o sinal a

partir de 2006. Parece importante ressaltar, a esse respeito, que a inverso de sinal da contribuio do setor externo de modo algum decorre de um desempenho fraco das exportaes ao longo do perodo. Pelo contrrio, exceo feita ao ano de 2009, em que houve retrao das exportaes, em funo da crise internacional, a contribuio das exportaes para o crescimento anual do PIB foi positiva ao longo de todo o perodo 2004-10, representando, em mdia, cerca de 1 ponto percentual a cada ano.

Indic. Econ. FEE, Porto Alegre, v. 43, n. 2, p. 23-40, 2015

As contribuies desacelerao do crescimento no Brasil (2011-14)

31

Em certo perodo, esse efeito positivo foi compensado, entretanto, pela dinmica das importaes. Pelo mtodo alternativo aplicado aos dados das Contas Nacionais Trimestrais, constata-se que houve 22 trimestres ininterruptos de aumento do coeficiente de importaes entre o primeiro trimestre de 2004 e o segundo de 2009. O

movimento ficou particularmente mais forte, a partir de 2006, fazendo com que o efeito redutor das importaes

ficasse maior do que a contribuio das exportaes, resultando em contribuio negativa do setor externo. Novamente, o ano de 2009 precisa ser destacado como exceo, pois, nos dois ltimos trimestres, ainda em meio

aos efeitos da crise internacional, houve reduo do coeficiente de importaes e nova inverso do sinal do efeito

redutor das importaes. J em 2010, porm, o coeficiente de importaes voltou a crescer significativamente,

implicando novo perodo de contribuio negativa do setor externo para o crescimento do PIB.

Uma avaliao mais desagregada dos componentes da demanda domstica revela que os movimentos do

coeficiente de importaes e, por consequncia, do efeito redutor das importaes sobre a taxa de crescimento do

PIB, apresentam elevada sincronia com os movimentos da e, por consequncia, da contribuio do investimento

18

para o crescimento do PIB ao longo do perodo coberto pelos Grficos 2 e 3. Esse comportamento mencionado por Lpez (2004) como algo tpico nas economias latino-americanas, e esse autor apresenta uma hiptese

explicativa bastante consistente com os princpios tericos aqui assumidos para a anlise. Na medida em que o

contedo importado dos gastos de investimento mais elevado do que o dos outros componentes da demanda, o

coeficiente mdio de importaes tende a aumentar na fase de alta do ciclo, quando a taxa de investimento tambm tende a se elevar. Nos perodos recessivos, a taxa de investimento reduz-se, ocorrendo o mesmo com o coe19

ficiente mdio de importaes.

Note-se que, se o movimento do coeficiente de importaes estiver, de fato, significativamente conectado aos

gastos de investimento, torna-se interessante assumir, para efeito de avaliao sobre a importncia dos fatores

externos e domsticos para o crescimento econmico, a hiptese extrema de que o efeito redutor das importaes

sobre o crescimento esteja exclusivamente associado ao comportamento da demanda domstica. Desse modo,

pode-se acrescentar um critrio de anlise diferente para a relevncia comparada entre os aspectos externos e

domsticos: a comparao entre a contribuio da demanda domstica lquida do efeito redutor das importaes

(d - m) com a contribuio especfica das exportaes (x).

O primeiro aspecto a ser destacado no Grfico 4 que ele relativiza, em alguma medida, a ideia de que o

brevssimo ciclo de crescimento 2002-03 tenha sido, de fato, liderado pelo setor externo. A contribuio das exportaes s foi superior da demanda domstica lquida do efeito redutor das importaes a partir do segundo trimestre de 2003, quando o crescimento do PIB j passava a desacelerar. Parte considervel da sincronia verificada no Grfico 3, entre a contribuio do setor externo (x - m) e a taxa de crescimento do PIB, deve ser atribuda ao

movimento de reduo do coeficiente de importaes. Com base na hiptese de Lpez (2004), portanto, boa parte

do que considerado contribuio do setor externo ao crescimento daquele breve perodo pode ter sido, na verdade, induzido pelo estado recessivo em que se encontrava a demanda domstica em geral e, mais especificamente, pela baixa taxa de investimento.

Em segundo lugar, e mais importante para os propsitos deste artigo, o critrio da contribuio da demanda

domstica lquida do efeito redutor das importaes parece reforar ainda mais a impresso de que a dinmica da

demanda domstica explica tanto a acelerao 2004-10 quanto a desacelerao 2011-14. O Grfico 4 mostra que,

mesmo se todo o efeito do aumento do coeficiente de importaes for descontado da contribuio dos gastos domsticos, a contribuio das exportaes segue sendo numericamente menos relevante, na composio da taxa

de crescimento do PIB, ao longo do perodo. De um modo geral, portanto, o mtodo alternativo aplicado aos dados das Contas Nacionais Trimestrais sugere que o comportamento dos gastos domsticos tenha sido predominante tanto para a acelerao quanto para a desacelerao do crescimento do perodo 2004-14, em comparao

20

ao papel das exportaes enquanto componente da demanda agregada .

18

Considerando o quarto trimestre de 1997 at o primeiro de 2015, o coeficiente de correlao entre a contribuio especfica da formao

bruta de capital fixo e o efeito redutor das importaes 0,85.

19

Considerando o quarto trimestre de 1997 at o primeiro de 2015, a correlao entre a contribuio da FBKF e o crescimento do PIB 0,89.

20

Essa concepo de que, na economia brasileira, as exportaes no constituem um componente decisivo para a demanda agregada,

mesmo sendo fundamentais para a restrio externa, compartilhada por muitos autores como Serra (1982), Carneiro (2010), Medeiros e

Serrano (2001), Serrano e Summa (2012), Freitas e Dweck (2013) e Medeiros (2015). No debate pblico recente, entretanto, sugere-se,

com frequncia, uma associao um tanto automtica entre a acelerao do crescimento econmico ao longo dos anos 2000 e os movimentos favorveis dos preos internacionais no perodo. Uma anlise crtica desta associao direta pode ser encontrada em Black (2015).

Entende-se aqui que os movimentos favorveis de preos contriburam para o maior crescimento, porque se constituram em elemento

fundamental para o relaxamento da restrio externa a partir de 2003. Entretanto, sem o crescimento da demanda domstica, a mesma

performance de crescimento no teria decorrido automaticamente.

Indic. Econ. FEE, Porto Alegre, v. 43, n. 2, p. 23-40, 2015

32

Fernando Maccari Lara

Grfico 4

Taxa de crescimento do PIB, contribuio da demanda domstica lquida do efeito redutor das importaes e

contribuio das exportaes no Brasil 4. trim./97-1. trim./15

9,00%

8,00%

7,00%

6,00%

5,00%

4,00%

3,00%

2,00%

1,00%

Legenda:

Importaes

Exportaes

Dez./14

Jun./14

Jun./13

Dez./13

jun./12

Dez./12

Dez./11

Jun./11

dez./10

Jun./10

Jun./09

Dez./09

Dez./08

Jun./08

jun/07

dez./07

Jun./06

Dez./06

Dez./05

Jun./05

dez./04

Jun./04

Jun./03

Dez./03

Dez./02

Jun./02

Jun./01

Dez./01

Jun./00

Dez./00

Dez./99

Jun./99

Jun./98

Dez./98

-2,00%

Dez./99

0,00%

-1,00%

PIB

FONTE DOS DADOS BRUTOS: IBGE (2015).

Pode-se ainda avaliar com um grau um pouco maior de detalhe o processo de desacelerao, considerando

as contribuies ao crescimento do PIB de forma mais desagregada. O Grfico 5 mostra a evoluo das contribuies do consumo das famlias (c), do consumo do Governo (g), do agregado entre a formao bruta de capital fixo

e a variao de estoques (k) cuja soma (c + g + k) equivale ao componente d alm da contribuio das exportaes (x) e o efeito redutor do crescimento pelas importaes (-m).

Antes de avaliar, separadamente, o comportamento de cada um desses componentes, importante destacar

uma limitao considerada importante nessa anlise desagregada, no que diz respeito demanda domstica. O

Grfico 5 mostra uma contribuio sempre positiva, mas bastante pequena do consumo do Governo para o crescimento do PIB. Ainda que se possa perceber uma leve tendncia de reduo dessa contribuio especialmente

ao longo de 2011 e, novamente, ao longo de 2014 fato que veio ao encontro das observaes que sero feitas

na prxima seo , deve-se observar que ela , de um modo geral, muito pequena e bastante mais estvel do

que os demais componentes ao longo do perodo. Independentemente disso, o fundamental a destacar que j

seria um equvoco tomar esses dados sobre o consumo do Governo como uma forma adequada para avaliar o

impacto geral da poltica fiscal sobre a demanda agregada, quanto mais considerar esse dado para avaliar a importncia do setor pblico e da poltica econmica em geral. As aes de poltica econmica, particularmente nos

planos fiscal e monetrio, influenciam tambm, decisivamente, na dinmica do consumo das famlias e na formao bruta de capital fixo. Os impactos do investimento pblico, os efeitos da tributao e dos diferentes tipos de

gastos e transferncias do Governo sobre o consumo das famlias no so captados acuradamente nessa desa21

gregao, pois, em verdade, esto diludos entre os componentes c, g e k. Algumas hipteses sobre os efeitos

das aes de poltica econmica no perodo sobre os componentes da demanda agregada sero expostas na

prxima seo.

O Grfico 5 mostra que a contribuio das exportaes no ltimo trimestre de 2010 havia sido de cerca de 1

ponto percentual, reduzindo-se, progressivamente, nos trimestres seguintes e tornando-se, levemente, negativa,

ao incio de 2013. Desde ento, mostrou alguma oscilao em torno de nveis bastante reduzidos. Com base nesses dados e no mtodo adotado, confirma-se que o desempenho das exportaes contribuiu para a desacelerao do crescimento a partir de 2011, mas tambm se pode reiterar que no foi o componente determinante.

21

Para uma discusso do impacto fiscal do setor pblico ao longo do perodo 2003-12, bem mais adequada para uma avaliao da importncia da poltica fiscal sob o ponto de vista quantitativo, ver Bastos, Rodrigues e Lara (2015).

Indic. Econ. FEE, Porto Alegre, v. 43, n. 2, p. 23-40, 2015

33

As contribuies desacelerao do crescimento no Brasil (2011-14)

Grfico 5

Decomposio da taxa de crescimento do PIB, pelo mtodo alternativo, no Brasil 4. trim./10-1. trim./15

5,00%

4,00%

3,00%

2,00%

1,00%

0,00%

-1,00%

-m

-2,00%

-3,00%

FONTE DOS DADOS BRUTOS: IBGE (2015).

NOTA: As colunas esto agrupadas em funo do componente do clculo das contribuies do PIB consumo das famlias (c), consumo do Governo

(g), agregado entre a formao bruta de capital fixo e a variao de estoques (k), contribuio das exportaes (x) e efeito redutor do crescimento pelas

importaes (-m). A sequncia das colunas de cores diferentes em cada agrupamento dada pela sequncia de perodos trimestrais.

A contribuio do consumo foi cadente ao longo de 2011 e do primeiro semestre de 2012, seguindo-se alguma recuperao ao longo dos quatro trimestres seguintes. Desde ento, voltou a cair contnua e rapidamente, at

alcanar um nvel virtualmente nulo no primeiro trimestre de 2015. Ao longo dos quatro anos, a reduo da contribuio do consumo para o crescimento do PIB foi de cerca de 3,5 pontos percentuais.

A contribuio do investimento apresenta oscilao semelhante do consumo, porm com alguma defasagem e uma amplitude bastante maior. Partindo de uma contribuio prxima a 5 pontos percentuais, no ltimo

trimestre de 2010, verifica-se uma rpida reduo, at tornar-se nula j no segundo trimestre de 2012 e alcanar

um patamar negativo de cerca de 1 ponto percentual ao final desse mesmo ano. Segue-se alguma recuperao,

alcanando contribuies positivas no segundo semestre de 2013 e no primeiro de 2014. No segundo semestre de

2014, a contribuio do investimento voltou a ser negativa, alcanando, novamente, 1 ponto percentual negativo

no primeiro trimestre de 2015.

Com respeito contribuio das importaes, observa-se que, ao final do ciclo de crescimento e no incio da

desacelerao, o coeficiente de importaes aumentou significativamente, determinando um forte efeito redutor

sobre o crescimento do PIB, de quase 3 pontos percentuais. Ao longo da desacelerao, o coeficiente de importaes seguiu aumentando, porm em ritmo cada vez menor, e assim implicando efeito redutor progressivamente

menor. Ao final de 2012, o coeficiente de importaes apresentou reduo e inverteu temporariamente o sinal do

22

componente -m. Em 2013 e 2014, essa contribuio passou a oscilar em nveis absolutos bastante reduzidos .

Em sntese, portanto, pode-se afirmar, com base nos dados apresentados sobre o perodo da desacelerao,

que (a) houve contribuio das exportaes para a desacelerao do crescimento a partir de 2011, mas esse no

foi o componente fundamental; (b) considerando conjuntamente a contribuio das exportaes e o efeito redutor

das importaes, o impacto do setor externo foi relativamente neutro, ou seja, no contribuiu nem para a sustentao do crescimento, nem para a desacelerao; (c) a maior contribuio para a desacelerao veio das variveis

que compem a demanda domstica, particularmente o consumo e o investimento; e (d) o maior peso da demanda domstica em comparao com as exportaes permanece, mesmo se o efeito redutor do crescimento pelas

importaes for totalmente descontado da contribuio dos gastos domsticos.

22

A sincronia entre esses movimentos do componente -m e os movimentos da contribuio especfica da formao bruta de capital fixo

muito evidente no perodo, conforme apontado anteriormente, com base em Lpez (2004).

Indic. Econ. FEE, Porto Alegre, v. 43, n. 2, p. 23-40, 2015

34

Fernando Maccari Lara

5 A poltica econmica a partir de 2011 e os

aspectos polticos

Uma avaliao mais aprofundada sobre os diversos mecanismos macroeconmicos e estruturais que possam

23

explicar os movimentos expostos na seo anterior estaria alm dos propsitos deste artigo . Entretanto, nos

pargrafos seguintes, procura-se discutir alguns aspectos gerais relacionados ao debate sobre a poltica econmica executada ao longo do perodo. Conforme j observado, no debate pblico corrente e, ao que parece, tambm no Governo grande importncia vem sendo atribuda ao diagnstico de que o modelo de crescimento em

vigor at 2010 estaria, de algum modo, esgotado e que, portanto, seria necessrio um ajuste. Os primeiros

meses do segundo mandato da Presidente Dilma Rousseff foram explcita e intensamente pautados por essa orientao, em meio a crticas genricas sobre o fracasso do desenvolvimentismo supostamente praticado ao longo

do seu primeiro mandato. Como relativamente comum no Brasil, o significado desses termos entre aspas no

est nada claro no debate pblico. Tampouco fica claro que, uma vez entendido como uma estratgia oposta

quela que foi progressivamente avanando, ao longo dos anos 2000, no sentido de induzir o desenvolvimento

econmico, o ajuste j vem ocorrendo desde 2011.

Nos ltimos meses de mandato do Presidente Lula, em 2010, de algum modo foi decidido que haveria a necessidade de um ajuste fiscal expressivo. Esse foi, de fato, executado ao longo de 2011 e exerceu um impacto

fortemente recessivo sobre a economia brasileira (Bastos; Rodrigues; Lara, 2015). O ajuste fiscal de 2011 fez

parte de uma assim chamada nova matriz de poltica macroeconmica. Naquele momento, j ganhava considervel influncia o diagnstico de que o ciclo de crescimento dos anos 2000 havia sido demasiadamente baseado

nos gastos de consumo, em detrimento dos investimentos e da competitividade das exportaes. A correo de

rota dependeria do realinhamento de dois preos relativos fundamentais. A taxa de cmbio real teria de ser desvalorizada para promover a competitividade das exportaes , e uma taxa real de juros mais baixa teria de

ser praticada para alavancar o investimento privado. A expectativa de que esse realinhamento de preos pudesse levar a um crescimento intenso das exportaes e dos investimentos privados sobrepunha-se completamente a qualquer cogitao sobre o possvel impacto recessivo do ajuste fiscal. Alguma precauo com a possvel

insustentabilidade do processo de aumento do crdito, aliada ao diagnstico corrente de que, afinal, era preciso

parar de estimular tanto o consumo, viabilizaram a utilizao de medidas de restrio de crdito ao longo do perodo (Serrano; Summa, 2012).

No segundo semestre de 2011, o Banco Central deu incio a um ciclo de reduo da taxa bsica de juros que

levou a meta da taxa do Sistema Especial de Liquidao e de Custdia (Selic) ao nvel nominal de 7,25% ao ano,

no fim de 2012. O movimento reduziu a taxa overnight a nveis reais (critrio ex-post), abaixo de 1% ao ano, no

primeiro semestre de 2013. Houve tambm reduo da Taxa de Juros de Longo Prazo (TJLP), implicando taxas

de juros reais virtualmente nulas nas operaes de crdito para investimento junto ao Banco Nacional de Desenvolvimento Econmico e Social (BNDES). O esforo do Governo para a reduo dos spreads dos bancos pblicos

e privados reduziu tambm, significativamente, as taxas reais de juros cobradas no crdito geral a pessoas jurdicas. Essas aes, em conjunto com diversas desoneraes tributrias, parecem ter sido efetivas para reduzir o

custo do investimento.

Em meio ao ambiente de estabilidade tanto da taxa de juros norte-americana quanto da avaliao de Risco-Pas medida pelo Emerging Markets Bond Index Plus (EMBI+), a reduo da taxa Selic diminuiu o diferencial de

juros em cerca de 5 pontos percentuais, em um intervalo de apenas nove meses, permanecendo, nesse nvel, por

cerca de um ano. Em conjunto com outras aes, o movimento sugere que o Banco Central estivesse, de fato,

buscando desvalorizar a taxa de cmbio, ou, ao menos, deter o processo de apreciao que caracterizou os dois

mandatos do Presidente Lula. Efetivamente, a desvalorizao da taxa de cmbio nominal acumulou praticamente

60%, ao longo dos 48 meses do primeiro mandato da Presidente Dilma Rousseff. Em termos reais, a desvalorizao foi pouco superior a 30% no mesmo perodo.

De um modo geral, houve, portanto, reduo da taxa de juros e do custo do investimento, bem como desvalorizao da taxa de cmbio. Esse movimento de preos relativos no sentido desejado pelo Governo e recomendado por muitos economistas no resultou, entretanto, em alterao persistente da dinmica das quantidades exportadas, nem em retomada substancial dos gastos em investimento (Lara, 2015). Conforme j discutido, esses dois

23

Para o perodo referido como acelerao, ver Serrano e Summa (2011) e Medeiros (2015); para o da desacelerao, ver Serrano e Summa

(2012).

Indic. Econ. FEE, Porto Alegre, v. 43, n. 2, p. 23-40, 2015

As contribuies desacelerao do crescimento no Brasil (2011-14)

35

componentes da demanda contriburam para a desacelerao do crescimento no perodo, junto com o consumo

privado, ao longo do perodo 2011-14.

Entende-se que a ausncia de resultados dessas medidas, no sentido de promover o crescimento econmico, no decorreu de problemas de execuo da poltica econmica, mas, fundamentalmente, em virtude de problemas com a sua prpria concepo. Se, conforme observado ao incio do artigo, o investimento privado induzido pelo prprio crescimento econmico, no faz sentido pensar em um trade-off entre os gastos em consumo e

investimento enquanto determinantes do crescimento da demanda agregada. O consumo das famlias corresponde a mais de 50% do valor corrente da demanda agregada na economia brasileira, de modo que, dificilmente, um

crescimento econmico significativo poder ser obtido, sem um razovel crescimento desse componente. Foi o

que ocorreu, de fato, no perodo de acelerao do crescimento, sobre o qual h um certo consenso sobre a importncia do consumo. Muito pouco enfatizado, entretanto, o fato de que esse ciclo de crescimento, que teria sido

demasiadamente baseado em consumo, foi acompanhado de significativa elevao da taxa de investimento

(Grfico 1), em especial, depois de 2006, algo nada surpreendente, tendo em vista os princpios tericos expostos

no incio do artigo.

Sob esse mesmo ponto de vista, tambm no surpreende que o investimento tenha contribudo progressivamente menos para o crescimento a partir de 2011 e que a taxa de investimento tenha passado a cair, mais claramente, a partir de 2013. De acordo com o mecanismo do acelerador, o investimento no tem por que aumentar,

quando os demais gastos esto claramente desacelerando. Em um contexto de ajuste fiscal recessivo, reduo da

contribuio das exportaes e incertezas quanto continuidade da expanso do consumo induzido por crdito, a

lgica privada no autoriza a execuo de gastos destinados a elevar a capacidade produtiva das empresas. Nesse quadro, o nvel da taxa de juros e o custo do investimento so dados pouco relevantes e incapazes de reverter

decises de adiar ou cancelar investimentos.

Com respeito ao objetivo de estimular o crescimento econmico via desvalorizao cambial e maior competitividade das exportaes, os resultados tambm no se apresentaram. Novamente, no to difcil compreender

os motivos. Mesmo que se admita que uma taxa de cmbio muito valorizada pode inviabilizar o acesso de certos

setores ao mercado externo, pode-se da postular que, quanto mais desvalorizada a taxa de cmbio, maior seria a

taxa de crescimento dos volumes exportados? Uma taxa de cmbio mais desvalorizada, em si mesma, cria condies para uma diversificao da pauta exportadora em direo a produtos com maior intensidade tecnolgica e/ou

mais dinmicos no comrcio internacional?

A resposta para ambas as perguntas negativa. Uma taxa real de cmbio mais desvalorizada no suficiente para gerar alteraes to significativas na pauta de exportaes, muito menos para acelerar o crescimento dos

mercados demandantes. Desse modo, a desvalorizao cambial em si no tem a capacidade de dinamizar as

exportaes, especialmente em um cenrio de baixo crescimento econmico internacional e acirrada concorrncia

nos mercados de bens industrializados. E mesmo que fosse possvel estimular as exportaes por essa via, seu

pequeno peso enquanto componente da demanda agregada no recomendaria muita expectativa com respeito ao

impacto sobre o PIB.

Nesse sentido, ainda que o crescimento das exportaes seja fundamental para o relaxamento das condies de restrio externa e, por essa via, deva ser considerado, em grande medida, como condio necessria

para o crescimento econmico, no pode ser condio suficiente, em funo do maior peso estrutural da demanda

domstica na economia brasileira. Note-se que esse aspecto constitui um argumento adicional contra a recomendao to popular de buscar estimular as exportaes via cmbio, dado que a desvalorizao da taxa de cmbio

real introduz um elemento inflacionrio e de conflito com os salrios reais, cujo crescimento foi um elemento cen24

tral para a dinmica do consumo no perodo de acelerao do crescimento liderado pelo mercado domstico .

Vale notar, a esse respeito, que uma reduo mais persistente e acentuada da taxa de juros poderia ter um

efeito positivo sobre o consumo, visto que uma das razes que tm sido apontadas para a dificuldade de seguir

expandindo o crdito est no elevado comprometimento da renda das famlias com o servio do endividamento j

contrado (Paim, 2015). Isso no se configurou efetivamente, entretanto, dado o carter um tanto efmero da reduo da taxa de juros. Mas, admitindo-se uma virtual dificuldade de seguir expandindo o crdito para consumo,

poderia ser esse o real significado do esgotamento do modelo de crescimento dos anos 2000?

Acredita-se que no, pois, mesmo na hiptese extrema e um tanto inverossmil de que fosse impossvel seguir expandindo o consumo, haveria um outro instrumento capaz de estimular significativamente a demanda domstica: o crescimento do investimento pblico. Esse caminho inclusive esteve em curso durante o perodo da

acelerao, tanto de parte do Governo central quanto das empresas estatais, mas parece ter sido descontinuado

24

Uma abrangente anlise sobre o papel do crescimento dos salrios reais para a dinamizao do consumo durante o perodo da acelerao

foi desenvolvida por Medeiros (2015).

Indic. Econ. FEE, Porto Alegre, v. 43, n. 2, p. 23-40, 2015

Fernando Maccari Lara

36

na transio de 2010-11. Esse momento marcou, ao que tudo indica, uma modificao importante no que diz respeito concepo do Governo sobre o papel do setor pblico na construo e modernizao da infraestrutura. Ao

invs de ser o protagonista dessa tarefa, ao Governo caberia garantir condies para que o setor privado a executasse, por meio de concesses.

Em sntese, portanto, a estratgia de ajuste fiscal executada em 2011 (e repetida em 2015), a orientao favorvel desvalorizao da taxa de cmbio, as medidas visando reduzir custos para as empresas como forma de

estimular o investimento privado e a mudana de concepo sobre o papel do Estado na construo da infraestrutura so elementos de claro contraste com a orientao que vigorou at 2010. Assim, ao contrrio do que frequentemente assumido no debate pblico, na transio entre o segundo mandato do Presidente Lula e o governo

da Presidente Dilma Rousseff, no houve continuidade ou mesmo aprofundamento da orientao desenvolvimentista, mas, sim, mudanas significativas na conduo das polticas econmicas.

Considerando que essa mudana de concepo e orientao da poltica econmica tenha levado queda de

performance do crescimento econmico brasileiro, via reduo das contribuies do consumo e do investimento, o

raciocnio mais direto levaria a avaliar que a mudana foi equivocada e que, portanto, cometeram-se erros de

concepo e/ou execuo que acabaram levando a esse resultado. Entretanto, levando em conta as transformaes distributivas, sociais e polticas induzidas pelo perodo da acelerao, tal avaliao pode ser colocada em

perspectiva. Ocorre que, ao promover simultaneamente o crescimento econmico e a incluso social, as polticas

econmicas e sociais adotadas no perodo 2004-10 parecem ter modificado, em alguma medida, a correlao de

foras na sociedade brasileira.

No incomum que alteraes desse tipo tenham sido marcadas, historicamente, pelo desenvolvimento simultneo ou defasado de expressiva oposio sua continuidade. Determinados estratos sociais insatisfeitos, ao

perceberem uma perda relativa de protagonismo, tendem a intensificar seu interesse pela ao poltica, passando

a agir de forma mais contundente para recuperar sua influncia sobre as decises governamentais. Nessa ofensiva, comum a formao de um poderoso bloco de interesses, que passa a denunciar, insistentemente, que a

situao claramente enferma (Kalecki, 1983). Nessas condies, qualquer desvio em relao ao que se avalia

oportunamente como sendo as condies sadias passa a ser capitalizado retoricamente para exigir do Governo

que tome as medidas necessrias para san-lo. Naturalmente, tal processo visa, na verdade, promover a recomposio da correlao de foras que havia sido originalmente perturbada, e um caminho comum para a obteno

desse resultado promover uma recesso que leve a uma elevao do desemprego.

Considerando essa hiptese para as condies da economia brasileira desde 2011, preciso levar em conta

que, apesar da forte desacelerao, a taxa de desemprego no se elevou to significativamente. Isso se deve, em

parte, capacidade das famlias de suportarem um adiamento no ingresso dos jovens no mercado de trabalho

dado o crescimento significativo da renda at 2010 , mas tambm, possivelmente, como resultado de polticas

visando sustentar o nvel de emprego. Como interpretar, nesse quadro, a coexistncia entre medidas de sustentao do emprego e uma estratgia de poltica econmica que conduziu recesso? A hiptese que os quatro

anos de desacelerao caracterizaram um perodo de transio em que conviveram foras polticas opostas dentro do Governo. Presentemente, os estratos sociais insatisfeitos com as mudanas sociais induzidas pela acelerao parecem ter assumido uma hegemonia mais contundente.

6 Consideraes finais

Neste artigo, procurou-se argumentar que as condies externas no explicam a quase contnua desacelerao do crescimento econmico ao longo do perodo 2011-14. Do ponto de vista da restrio externa ao crescimento, pode-se considerar que as condies internacionais tenham sido, nesse perodo, menos favorveis do que

aquelas que viabilizaram a acelerao do crescimento liderada pelo mercado domstico, a partir de 2004. Entretanto, assim como ocorreu na crise de 2008, essa conjuntura menos favorvel a partir de 2011 no retirou autonomia da poltica econmica domstica, a ponto de forar a desacelerao observada.

Tal constatao no equivale a afirmar que as restries externas para um crescimento sustentado tenham

sido resolvidas definitivamente. Chama ateno, nesse particular, a elevada sincronia observada entre os movimentos do coeficiente de importaes e o aquecimento da demanda domstica e, em particular, do investimento.

Ela revela a ausncia das polticas industriais e de substituio de importaes necessrias para lidar com a restrio externa que tende a se estabelecer, quando o crescimento econmico acelera. Isso particularmente mais

relevante quando a performance das exportaes no adequada, como foi o caso dos anos recentes.

Indic. Econ. FEE, Porto Alegre, v. 43, n. 2, p. 23-40, 2015

37

As contribuies desacelerao do crescimento no Brasil (2011-14)

Do ponto de vista da demanda efetiva, ainda que se possa lamentar o desempenho das exportaes e atribuir a ele alguma contribuio para a desacelerao do crescimento, as principais causas para tanto parecem estar

no comportamento do consumo e do investimento. Mudanas importantes na conduo da poltica econmica

foram promovidas na transio entre os Governos Lula e Dilma Rousseff, com impacto decisivo sobre a dinmica

do mercado domstico e, por consequncia, sobre a performance de crescimento. O ponto de vista aqui exposto

sobre essas mudanas sugere um sentido alternativo em comparao ao que parece vigorar no debate pblico , para o que, de fato, estaria esgotado no modelo de crescimento dos anos 2000. Mudanas distributivas,

sociais e polticas associadas ao perodo da acelerao acabaram gestando importante oposio continuidade

daquele crescimento inclusivo. Tais foras hoje parecem bastante fortalecidas e travam quase completamente a

capacidade do Estado de promover o crescimento econmico. Uma superao dessa contradio, que pudesse

viabilizar um novo ciclo de desenvolvimento, parece demandar transformaes bastante profundas na sociedade

brasileira.

A pndice

Procedimento de clculo das contribuies ao crescimento

O procedimento para obteno das contribuies ao crescimento com base nas expresses (3) e (6) consiste, basicamente, na obteno das variaes absolutas do PIB, dos componentes da demanda, das importaes e

do coeficiente de importaes. O IBGE divulga, em valores correntes, as sries de PIB (Y), importaes (M), consumo das famlias (C), consumo da administrao pblica (G), formao bruta de capital fixo (FBKF), variao de

estoques (VE) e exportaes (X). As sries produzidas pelo IBGE so consistentes com as identidades (8), (9) e

(10), que definem a igualdade entre oferta e demanda agregadas, ambas expressas como W:

@ = AB = B

(8)

AB =

(9)

B = C + D + EFGE + HI +

(10)

O conjunto de sries mencionado apresenta a composio da oferta e demanda agregadas em termos de valores correntes. O clculo das contribuies ao crescimento do PIB utiliza essa composio como estrutura de

ponderao para o crescimento dos ndices de volume e/ou quantidades. Note-se Yt como o PIB a valores correntes do perodo; t e zt, como a taxa de crescimento do ndice de volume entre o perodo t e o perodo t - 1. Nesse

caso, pode-se obter:

L

L-,

= (1 + ML )

(11)

L-,

L

Assim L-,

corresponde ao PIB real do perodo t (ndice sobrescrito) valorado a preos do perodo anterior t-1

L

. Com exceo da vari(ndice subscrito). Com base na sries de Yt e zt, pode-se obter uma terceira srie para L-,

ao de estoques (VE), todas as variveis do lado direito das identidades (9) e (10) tambm esto disponveis na

forma de ndices de volume (e/ou taxas de crescimento real). Sendo assim, pode-se facilmente obter taxas de

crescimento anlogas a zt, que dizem respeito a todas as variveis que compem as identidades (9) e (10), exceo feita variao de estoques. Em outras palavras, o mesmo procedimento definido em (11) pode ser aplicado

L

L

L

L

L

para obter as sries de L-,

, CL-,

, DL-,

, EFGEL-,

e L-,

, que expressam os seus valores reais a preos do perodo

anterior. Assume-se que a identidade (8) tambm se verifica, ao considerar a estrutura dos valores reais a preos

do perodo imediatamente anterior. Sendo assim, uma srie para a variao de estoques valorada a preos do

perodo anterior tambm pode ser obtida pela diferena entre a oferta agregada e os demais componentes da

demanda agregada, conforme a equao (12):

L

HIL-,

=(

L

L-,

L

L-, )

L

L

L

(CL-,

+ DL-,

+ EFGEL-,

+

L

L-, )

(12)

Esse procedimento resulta, portanto, em dois conjuntos de sries para os componentes da oferta e demanda

agregadas: as sries dos valores correntes e as sries valoradas a preos do perodo imediatamente anterior.

Notando com o smbolo as diferenas entre os valores em t valorados a preos do perodo anterior e os valores

correntes do perodo anterior, tem-se uma medida do crescimento absoluto do volume de cada varivel. No

caso do PIB, tem-se:

L

L-,

L-,

(13)

Indic. Econ. FEE, Porto Alegre, v. 43, n. 2, p. 23-40, 2015

38

Fernando Maccari Lara

Desse modo, todas as variaes absolutas referidas com o smbolo correspondem a diferenas assim definidas, entre valores reais a preos do perodo anterior e valores correntes do perodo anterior. Considerando as

variaes absolutas de todos os componentes da oferta e da demanda agregadas, tem-se a expresso (14), consistente com as identidades (8), (9) e (10):

@ = (

+ ) = (C + D + EFGE + HI + )

(14)

Se o objetivo calcular as contribuies da demanda domstica (d) e do setor externo (x - m) para o cresci25

mento do PIB, convm agregar todos os componentes da demanda domstica (D), ou seja:

= C + D + EFGE + HI

(15)

Considerando (15), com (8), (9), (10), tem-se (1):

=

(1)

A partir dessa expresso, pode-se obter as contribuies da demanda domstica e do setor externo para o

crescimento do PIB de acordo com o mtodo tradicional. Basta tomar as variaes absolutas das variveis consideradas em (1) no mesmo sentido definido em (13) e dividi-las pelo PIB a preos correntes do perodo anterior,

obtendo:

"

(3)

Para obteno das mesmas contribuies pelo mtodo alternativo, as importaes deixam de ser consideradas em termos absolutos e passam a ser consideradas como parcela (q) da demanda agregada.

= )( + )

(4)

Nesse caso, ao invs da identidade (1), utiliza-se, no clculo das contribuies, a expresso (5), que resulta

da substituio de (4) em (1):

= (1 ))( + )

(5)

O PIB aparece agora, portanto, como resultante da demanda agregada (D + X) e do coeficiente de contedo

26

domstico (1 - q). Decompondo uma variao absoluta em Y, a partir da expresso (5), tem-se :

= (1 )L-, ) + (1 )L-, ) (

L

L-,

L

L-, ))

(14)

Dividindo todos os termos da expresso (14) pelo PIB a preos correntes do perodo anterior, obtm-se a decomposio do crescimento do PIB resultante do mtodo alternativo:

(,-.

(,-.

4!

=+

/. + +

/ +

/ )

011121113 011121113 011121113

"

(6)

Observa-se, por fim, que, para obter as variaes absolutas do coeficiente de importaes (q), os dados sobre esse coeficiente devem estar disponveis em duas sries distintas: a dos valores correntes e a dos valores

27

reais a preos do perodo anterior. Formalmente :

L

) = )L-,

)L-,

(15)

)L =

(16)

4!

#

L

)L-,

=

(17)

4!

25

Para efeito do clculo, preciso agregar tanto as sries de valores correntes quanto as sries de valores reais a preos do perodo anterior. Para calcular separadamente as contribuies de cada um dos componentes da demanda domstica (C, G, FBKF, VE), basta consider-los de forma desagregada e seguir a mesma metodologia.

26

Os passos para obter (14) a partir de (5) so:

=(

L-,

L-, )[(1

= [(1 ))][(

=(

27

L

L-,

))] + (1 )L-, ). ( + ) + [(1 ))]( + )

L-, + ) + (

L

L-, )[(1

L-,

+ )] + (1 )L-, ). ( + )

))] + (1 )L-, ). ( + ).

Pode-se, alternativamente, obter a variao do coeficiente de contedo domstico (1 - q) que corresponderia a -q.

Indic. Econ. FEE, Porto Alegre, v. 43, n. 2, p. 23-40, 2015

As contribuies desacelerao do crescimento no Brasil (2011-14)

39

Referncias

AMICO, F. La politica fiscal en el enfoque de Haavelmo y Kalecki: el caso argentino reciente. Buenos Aires:

CEFID-AR, 2013 (Documento de Trabajo, 51).

BASTOS, C.; RODRIGUES, R.; LARA, F. As finanas pblicas e o impacto fiscal entre 2003 e 2012: dez anos de

governo do Partido dos Trabalhadores. Ensaios FEE, Porto Alegre, v. 36, n. 3, 2015. No prelo.

BIANCARELI, A. Uma nova realidade do setor externo brasileiro em meio crise internacional. 2012. (Textos

para discusso REDED, n. 13).

BIANCARELI, A. Vulnerabilidade externa, estoques e desdolarizao. Jornal do Brasil, Rio de Janeiro, 21 fev.

2014.

Disponvel

em:

<http://www.jb.com.br/andre-biancarelli/noticias/2014/02/21/vulnerabilidade-externaestoques-e-desdolarizacao/>. Acesso em: 16 jul. 2015.

BLACK, C. Preos de commodities, termos de troca e crescimento econmico brasileiro nos anos 2000.

Indicadores Econmicos FEE, Porto Alegre, v. 42, n. 3, p. 27-44, 2015.

CARNEIRO, R. O desenvolvimento brasileiro ps-crise financeira: oportunidades e riscos. Observatrio da

economia global: textos avulsos, Campinas, n. 4, ago. 2010.

FREITAS, F.; DWECK, E. The pattern of economic growth of the Brazilian Economy 1970-2005: a demand-led

growth perspective. In: LEVREVO, S.; PALUMBO, A.; STIRATI, A. Sraffa and the Reconstruction of Economic

Theory: Aggregate Demand, Policy Analysis and Growth. New York: Palgrave MacMillan, 2013. v. 2, cap. 7.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATSTICA (IBGE). Contas Nacionais Trimestrais. 2015. Disponvel em:

<www.ibge.gov.br>. Acesso em: 16 jul. 2015.

KALECKI, M. Aspectos polticos do pleno emprego. In: KALECKI, M. Crescimento e ciclo das economias

capitalistas. So Paulo: Hucitec, 1983. p. 54-60. Texto publicado originalmente em 1943.

KALECKI, M. O problema da demanda efetiva em Tugan-Baranovski e Rosa Luxemburgo. In: KALECKI, M.

Crescimento e ciclo das economias capitalistas. So Paulo: Hucitec, 1983a. p. 10-18. Texto publicado

originalmente em 1967.

LARA, F. Comportamento do passivo externo lquido brasileiro entre 2001 e 2013: o papel dos fatores

patrimoniais. Indicadores Econmicos FEE, Porto Alegre, v. 42, n. 1, p. 9-22, 2014.

LARA, F. Industrializao, termos de troca e elasticidades de comrcio externo: alguns aspectos analticos. In:

ENCONTRO NACIONAL DE ECONOMIA POLTICA, 19, 2014, Florianpolis. [Anais...]. Florianpolis: Sociedade

de Economia Poltica, 2014a. Disponvel em: <http://sep.org.br/artigos/download?id=2618>. Acesso em: 16 jul.

2015.

LARA, F. Juros, cmbio, investimento e exportaes no Brasil entre 2011 e 2014. Carta de Conjuntura FEE,

Porto Alegre, v. 24, n. 6, p. 3, 2015.

LARA, F. Solvncia e liquidez externas: aspectos tericos, contbeis e a definio de indicadores sintticos para

anlise de conjuntura. Porto Alegre: FEE, 2012. (Texto para Discusso FEE, n. 101).

LPEZ, J. Economic crises in Latin America: some considerations in the light of Kaleckis theory. In: SADOWSKI,

Z.; SZEWORSKI, A. Kaleckis economics today. London: Routledge, 2004. p. 201-214.

MEDEIROS, C. Insero externa, crescimento e padres de consumo na economia brasileira. Braslia, DF:

IPEA, 2015.

MEDEIROS, C.; SERRANO, F. Insero externa, exportaes e crescimento no Brasil. In: FIORI, J.; MEDEIROS,

C. (Org.). Polarizao mundial e crescimento. Petrpolis: Vozes, 2001. p. 105-134.

PAIM, B. Perfil da dvida das famlias e o Sistema Financeiro Nacional. Indicadores Econmicos FEE, Porto

Alegre, v. 42, n. 4, p. 9-24, 2015.

SERRA, J. Ciclos e mudanas estruturais na economia brasileira do ps-guerra. In: BELLUZZO, L.; COUTINHO,

R. (Org.). Desenvolvimento capitalista no Brasil: ensaios sobre a crise. So Paulo: Brasiliense, 1982. v. 1.

Indic. Econ. FEE, Porto Alegre, v. 43, n. 2, p. 23-40, 2015

Fernando Maccari Lara

40

SERRANO, F. A acumulao e o gasto improdutivo na economia do desenvolvimento. In: FIORI, J.; MEDEIROS,

C. (Org.). Polarizao mundial e crescimento. Petrpolis: Vozes, 2001. p. 135-164.

SERRANO, F. Los trabajadores gastan lo que no ganan: Kalecki y la economa americana em los aos 2000.

Revista Circus, Buenos Aires, ano 1, n. 3, p. 7-24, primavera 2008.

SERRANO, F.; FREITAS, F. Growth rate and level effects, the adjustment of capacity to demand and the Sraffian

supermultiplier. In: ENCONTRO NACIONAL DE ECONOMIA, 42, 2014, Natal. [Anais...]. Niteri: ANPEC, 2014.

Disponvel em:

<http://www.anpec.org.br/encontro/2014/submissao/files_I/i6-bf28c88481c047600a5513eaaedeb5c1.pdf>. Acesso

em: 16 jul. 2015>.

SERRANO, F.; SUMMA, R. A desacelerao rudimentar da economia brasileira desde 2011. Oikos, Rio de

Janeiro, v. 11, n. 2, p. 166-202, 2012.

SERRANO, F.; SUMMA, R. Poltica macroeconmica, crescimento e distribuio de renda na economia brasileira

dos anos 2000. Observatrio da economia global: textos avulsos, Campinas, n. 6, mar. 2011.

TAVARES, M. Auge e declnio do processo de substituies no Brasil. In: TAVARES, M. Da substituio de

importaes ao capitalismo financeiro: ensaios sobre economia brasileira. Rio de Janeiro: Zahar, 1973. p. 27-124. Texto publicado originalmente em 1963.