Das könnte Ihnen auch gefallen

- Sesión 2 Cumplimiento LegalDokument45 SeitenSesión 2 Cumplimiento LegalDossier RabagoNoch keine Bewertungen

- Ejercicios Clases Alumnos (Estructura de Capital y Planificación)Dokument3 SeitenEjercicios Clases Alumnos (Estructura de Capital y Planificación)UTP GRUPONoch keine Bewertungen

- Actividad 2 - Abierta: Caso Pescas, S.A. II: Objetivos de La ActividadDokument6 SeitenActividad 2 - Abierta: Caso Pescas, S.A. II: Objetivos de La ActividadDaniel Mejia100% (1)

- Examen Final Talento HumanoDokument30 SeitenExamen Final Talento Humanodairoalbertosantos100% (2)

- Examen Final Talento HumanoDokument30 SeitenExamen Final Talento Humanodairoalbertosantos100% (2)

- Monografico Terminado ContabilidadDokument87 SeitenMonografico Terminado Contabilidadjacosta_65428680% (5)

- Sociedades de CapitalDokument52 SeitenSociedades de CapitalPablo SandovalNoch keine Bewertungen

- Planeaciones InglesDokument8 SeitenPlaneaciones InglesMichael EstebanNoch keine Bewertungen

- Quiz Modelos de Toma de DecisionesDokument10 SeitenQuiz Modelos de Toma de DecisionesMichael Esteban100% (1)

- Historia Del BaloncestoDokument1 SeiteHistoria Del BaloncestoMichael EstebanNoch keine Bewertungen

- Nicolás de BariDokument6 SeitenNicolás de BariMichael EstebanNoch keine Bewertungen

- James RodriguezDokument4 SeitenJames RodriguezMichael EstebanNoch keine Bewertungen

- HistoriaDokument1 SeiteHistoriaMichael EstebanNoch keine Bewertungen

- Historia Del FutbolDokument1 SeiteHistoria Del FutbolMichael EstebanNoch keine Bewertungen

- Historia Del VoleibolDokument1 SeiteHistoria Del VoleibolMichael EstebanNoch keine Bewertungen

- Ortopédicos LTDADokument1 SeiteOrtopédicos LTDAMichael EstebanNoch keine Bewertungen

- ForoDokument1 SeiteForoMichael EstebanNoch keine Bewertungen

- Trabajo Política Monetaria y Cambiaria en ColombiaDokument7 SeitenTrabajo Política Monetaria y Cambiaria en ColombiaMichael EstebanNoch keine Bewertungen

- Propósito Superior de La Superintendencia Financiera de ColombiaDokument5 SeitenPropósito Superior de La Superintendencia Financiera de ColombiaMichael EstebanNoch keine Bewertungen

- Adriana Botero Orrego FORO UNIDAD 4Dokument1 SeiteAdriana Botero Orrego FORO UNIDAD 4Michael EstebanNoch keine Bewertungen

- Taller de CostosDokument3 SeitenTaller de CostosMichael EstebanNoch keine Bewertungen

- ForoDokument7 SeitenForoMichael EstebanNoch keine Bewertungen

- Foro Sistema Financiero IIDokument2 SeitenForo Sistema Financiero IIMichael EstebanNoch keine Bewertungen

- Correccion VariableDokument6 SeitenCorreccion VariableMichael EstebanNoch keine Bewertungen

- ResumenDokument4 SeitenResumenMichael EstebanNoch keine Bewertungen

- Foro 5 y 6Dokument6 SeitenForo 5 y 6Michael EstebanNoch keine Bewertungen

- Ultima Entrega Responsabilidad Social Empresarial.Dokument15 SeitenUltima Entrega Responsabilidad Social Empresarial.Michael EstebanNoch keine Bewertungen

- Los Dos Que SoñaronDokument30 SeitenLos Dos Que SoñaronMichael EstebanNoch keine Bewertungen

- Azucar ManuelitaDokument2 SeitenAzucar ManuelitaMichael EstebanNoch keine Bewertungen

- Entrega Final Gerencia de ProduccionDokument47 SeitenEntrega Final Gerencia de ProduccionMichael EstebanNoch keine Bewertungen

- Rúbrica ColtítulosDokument8 SeitenRúbrica ColtítulosMichael EstebanNoch keine Bewertungen

- Azucar ManuelitaDokument2 SeitenAzucar ManuelitaMichael EstebanNoch keine Bewertungen

- Presentacion Coltitulos 2013Dokument6 SeitenPresentacion Coltitulos 2013Michael EstebanNoch keine Bewertungen

- Ultima Entrega Responsabilidad Social Empresarial.Dokument23 SeitenUltima Entrega Responsabilidad Social Empresarial.Michael Esteban0% (1)

- Anexo 1plan OperativoDokument6 SeitenAnexo 1plan OperativoMichael EstebanNoch keine Bewertungen

- Prontuario ACCO 112Dokument11 SeitenProntuario ACCO 112ANDERSON MONTERO RIVERANoch keine Bewertungen

- Empresa El Tocuyo, CaDokument12 SeitenEmpresa El Tocuyo, CaDennis RodriguezNoch keine Bewertungen

- ProyeccionDokument9 SeitenProyeccionDayana Andrea CALDERON OLAYANoch keine Bewertungen

- Métodos de Registros para Las Inversiones en Acciones de Acuerdo Al Porcentaje de Capital AdquiridoDokument21 SeitenMétodos de Registros para Las Inversiones en Acciones de Acuerdo Al Porcentaje de Capital AdquiridoRoxana Gonzalez S100% (3)

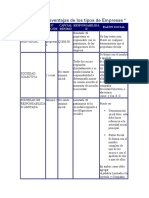

- Ventajas y Desventajas de Los Tipos de EmpresasDokument14 SeitenVentajas y Desventajas de Los Tipos de EmpresasBernardo Martin Canepa LealNoch keine Bewertungen

- Ensayo Actividad 5Dokument9 SeitenEnsayo Actividad 5Samuel González PuelloNoch keine Bewertungen

- Informe Formulado Consejo Administracion 7Dokument37 SeitenInforme Formulado Consejo Administracion 7J FamiliaTVNoch keine Bewertungen

- Razones Financieras CostcoDokument12 SeitenRazones Financieras CostcorglipsalNoch keine Bewertungen

- Estudio de Caso Contextualización y Medición de Activos Financieros en Una PymeDokument27 SeitenEstudio de Caso Contextualización y Medición de Activos Financieros en Una PymeYeison David Caballero Pozo100% (1)

- Las Holding y Las Offshore-1Dokument16 SeitenLas Holding y Las Offshore-1A Montes FerreirasNoch keine Bewertungen

- Ccaa Español PDFDokument195 SeitenCcaa Español PDFUnderhillNoch keine Bewertungen

- Tarea 3 B Ejercicios de Flujo de Efectivo RED QUEEN - CinthiarodriguezDokument4 SeitenTarea 3 B Ejercicios de Flujo de Efectivo RED QUEEN - Cinthiarodriguezcinthia rodriguezNoch keine Bewertungen

- Monografía Contabilidad Grupo 4Dokument30 SeitenMonografía Contabilidad Grupo 4Andy Williams Barrenechea CastilloNoch keine Bewertungen

- Reglamento Grupo Exito 2022Dokument12 SeitenReglamento Grupo Exito 2022Sandy HernandezNoch keine Bewertungen

- soluciónGFA-211 TAREA TERCER PARCIALDokument9 SeitensoluciónGFA-211 TAREA TERCER PARCIALmontse venturaNoch keine Bewertungen

- Memoria Anual 2018 - PERU HOLDING DE TURISMODokument24 SeitenMemoria Anual 2018 - PERU HOLDING DE TURISMOfrancini nina huamaniNoch keine Bewertungen

- Mapa Conceptual ArticulosDokument4 SeitenMapa Conceptual ArticulosMayti CasañaNoch keine Bewertungen

- Modelo de Plan de Cuentas Bajo NiifDokument16 SeitenModelo de Plan de Cuentas Bajo NiifNancy MontoyaNoch keine Bewertungen

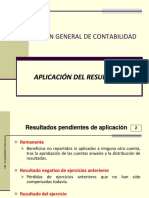

- Aplicacion Del ResultadoDokument11 SeitenAplicacion Del ResultadoRecursos DissenysNoch keine Bewertungen

- LABORATORIO N 03 v2Dokument8 SeitenLABORATORIO N 03 v2Ivan Joel García MendozaNoch keine Bewertungen

- Ejercicio Parcial 1 Angie Melissa Gutierrez GonzalezDokument8 SeitenEjercicio Parcial 1 Angie Melissa Gutierrez GonzalezAngie Melissa GUTIERREZ GONZALEZNoch keine Bewertungen

- Ejercicios AnalisisDokument4 SeitenEjercicios AnalisisAllan MercadoNoch keine Bewertungen

- Taller Contabilidad Financiera 3.Dokument6 SeitenTaller Contabilidad Financiera 3.Martha Daien Ardila BautistaNoch keine Bewertungen

- Jordy Diaz B - 1901v0100 - Contabilidad Avanzada 1Dokument10 SeitenJordy Diaz B - 1901v0100 - Contabilidad Avanzada 1Alexander Guzman EspinalNoch keine Bewertungen

- UNIDAD 1. Financiamiento A Largo PlazoDokument11 SeitenUNIDAD 1. Financiamiento A Largo PlazoLarissa Hernandez MulatoNoch keine Bewertungen